- Veckan framåt (v31) från hängmattan – dags för en ny TACO?

Veckan framåt (v31) från hängmattan – dags för en ny TACO?

Inledning / makro

Det är inte helt lätt att skriva Veckan framåt från hängmattan den här gången. Nyhetsflödet ger egentligen gott om skäl till oro, men börserna vägrar än så länge att lyssna.

Konflikten kring Iran har eskalerat och störningarna i Hormuzsundet har fått sällskap av ökad oro kring sjöfarten i Röda havet. Brentoljan handlas kring 100 dollar fatet, samtidigt som nya amerikanska tullhot skapar ytterligare osäkerhet. Lägg därtill de enorma bränderna i Sydeuropa och det är svårt att beskriva omvärldsläget som särskilt sommarstilla.

Ändå håller börserna emot.

Förklaringen finns åtminstone delvis i bolagen. Rapportsäsongen har generellt varit bra och samhällsekonomin visar fortfarande en imponerande motståndskraft. Så länge företagens vinster håller uppe och konjunkturen inte viker tycks investerarna vara beredda att se igenom en hel del geopolitisk oro.

Men ett oljepris kring 100 dollar går inte att ignorera hur länge som helst. Om energipriserna biter sig fast på dessa nivåer samtidigt som högre fraktkostnader och tullar slår igenom finns risken för en ny inflationsimpuls. Det behöver inte betyda att centralbankerna börjar höja räntorna igen, men det kan göra vägen mot lägre räntor betydligt längre.

Därför blir veckans Fed-besked särskilt intressant. Marknaden kommer inte bara att lyssna efter vad Fed säger om tillväxt och arbetsmarknad, utan också efter hur centralbanken ser på risken att geopolitik, energi och tullar åter väcker inflationen till liv.

Och kanske är det dags för en ny TACO – Trump Always Chickens Out?

Marknaden har vid det här laget lärt sig att Donald Trumps hårdaste utspel inte alltid blir slutpunkten. Men den här gången finns en hake: det krävs två för att dansa tango. En verklig deeskalering kring Iran och sjöfarten kräver att även motparten är beredd att ta ett steg tillbaka.

Marknadsindikatorer

Trots det stökiga omvärldsläget klingar ännu inga tydliga varningsklockor i marknadsindikatorerna.

VIX ligger på 18,6 och europeiska VSTOXX kring 18 – nivåer som signalerar vaksamhet snarare än rädsla. De stora börsindexen ligger dessutom fortfarande betryggande över sina långsiktiga trendlinjer. OMXS30 befinner sig 6,9 procent över MA200, STOXX 600 6,6 procent och S&P 500 5,9 procent över.

Den kortare trenden i USA är svagare, framför allt inom tech, men än så länge har det inte förändrat den långsiktigt positiva bilden.

Under ytan är investerarna däremot betydligt mer försiktiga. Fear & Greed-index ligger på 39 – Fear, samtidigt som AAII:s senaste investerarenkät visar 42,3 procent pessimister mot endast 29,6 procent optimister.

Det är en intressant kombination:

Börstrenden är positiv, volatiliteten måttlig – men investerarna är långt ifrån sorglösa.

Reflektioner / utsikter

Nästa vecka blir ett nytt test på marknadens motståndskraft.

Rapportsäsongen fortsätter och flera av de amerikanska megacapbolagen kliver fram samtidigt som Fed lämnar sitt räntebesked. Hittills har starka bolagsrapporter varit en av de viktigaste förklaringarna till att börserna kunnat stå emot ett nyhetsflöde som under andra omständigheter sannolikt hade skapat betydligt större rörelser.

Frågan är om det fortsätter.

Just nu säger geopolitiken, oljepriset och tullarna försiktighet, medan bolagsvinsterna och börstrenderna fortfarande säger stanna kvar i marknaden.

Så länge företagen levererar, volatiliteten förblir måttlig och de stora börsindexen handlas över MA200 ser jag ingen anledning att måla fan på väggen. Samtidigt är ett oljepris kring 100 dollar svårt att vifta bort. Om energichocken blir långvarig kan dagens geopolitiska problem bli morgondagens inflationsproblem – och därefter centralbankernas problem.

Fear & Greed och AAII visar dessutom att marknaden knappast präglas av någon eufori. Tvärtom finns det en tydlig oro och en levande diskussion om hur länge investerarna orkar stå emot geopolitik, högt oljepris och tullhot. Det kan paradoxalt nog vara en styrka. De större börsfallen brukar sällan annonseras i förväg – farligare är ofta lägen där euforin tagit över och nästan ingen längre ser några risker.

För mig är därför börstrenden viktigare än rubrikerna. Allt är bullish så länge de stora börsindexen befinner sig i positiv trend. Här gissar jag inte om nästa börsrörelse, utan agerar efter trenden. Först när den förändras finns det anledning att bli mer defensiv.

Så jag ligger kvar i hängmattan – men den här veckan med ett öga på börsen och det andra på dansgolvet.

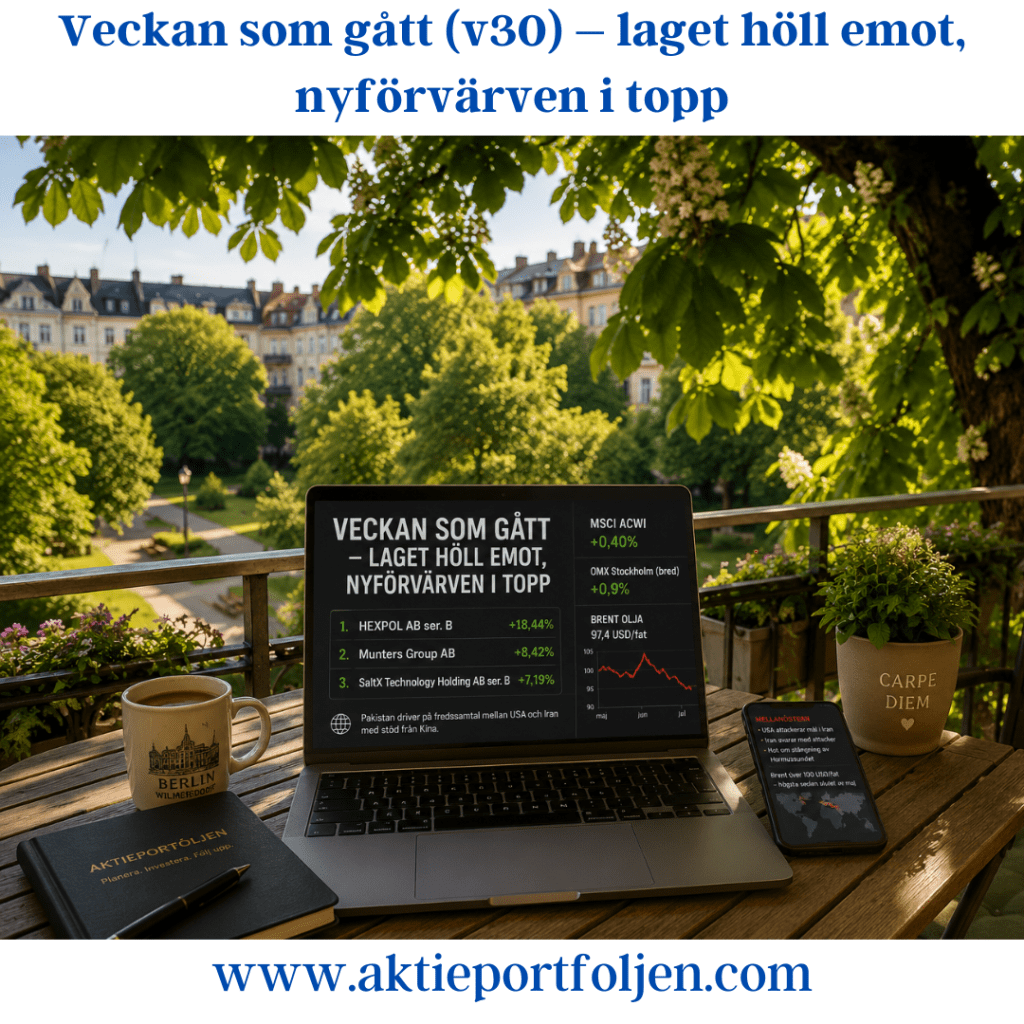

- Veckan som gått (v30) – laget höll emot, nyförvärven i topp

Veckan som gått – laget höll emot, nyförvärven i topp

Makro och marknad

Den senaste veckan har präglats av en fortsatt eskalering i Mellanöstern med nattliga attacker mellan USA och Iran, skärpta hot från president Donald Trump och Huthirebellernas angrepp på fartyg i Röda havet. Under fredagen genomförde USA nya attacker mot mål i Iran samtidigt som Iran svarade med attacker mot amerikanska intressen i regionen.

Oron kring energiförsörjningen fick Brentoljan att under veckan passera 100 dollar per fat för första gången sedan slutet av maj. Trots den geopolitiska turbulensen stängde MSCI ACWI veckan på +0,40 %, medan det breda Stockholmsindexet steg omkring +0,9 %. Laget höll emot bra och stängde veckan bättre än båda jämförelseindexen.

Oljepriset föll samtidigt tillbaka med omkring 3 % under fredagen till cirka 97,4 dollar per fat. Nedgången kom efter uppgifter om att Pakistan undersöker möjligheterna att få till stånd nya fredssamtal mellan USA och Iran efter ett initiativ från Kina. Kina har starka ekonomiska intressen av en avspänning eftersom konflikten och stängningen av Hormuzsundet slår mot landets energiförsörjning och handel. Samtidigt uppges hindren för nya förhandlingar fortfarande vara betydande.

Sektorer och bolag

Veckans stora utropstecken blev två av bolagen som jag plockade in under semestern.

Ledartröjan tog Hexpol (+18,44 %) efter en stark rapport där polymerbolaget överträffade förväntningarna på både resultat och omsättning. Flera banker har därefter höjt sina riktkurser och uppgraderat eller upprepat sina köprekommendationer.

Munters (+8,42 %) följde efter och här är bilden snarlik: en stark rapport, en bra orderbok och dessutom flera insynsköp. Två relativt färska spelare har därmed snabbt tagit plats längst fram i laget.

Även industri och försvar hade en bra vecka. VanEck Defense (+5,77 %), Atlas Copco (+4,04 %), Alfa Laval (+1,63 %) och ABB (+1,60 %) stängde samtliga tydligt på plus.

SaltX (+7,19 %) fortsatte samtidigt starkt. Bolaget har tillsammans med Holcim och Paebbl säkrat EU-stöd för ett projekt som ska demonstrera en integrerad lösning för elektrifierad cementproduktion och återanvändning av koldioxid.

Råvarurelaterat hörde också till vinnarna. L&G Gold Mining (+5,36 %), VanEck Uranium and Nuclear Technologies (+2,90 %) och WisdomTree Physical Gold (+2,01 %) bidrog samtliga positivt.

Veckans tydliga förlorare blev däremot Securitas. Aktien föll kraftigt efter fredagens rapport, där svag organisk tillväxt och en marginal under marknadens förväntningar överskuggade resultatförbättringarna. Aktien gick därmed över i negativ trend och fick lämna laguppställningen. Eftersom jag plockade upp Securitas först när aktien tidigare tog sig över MA200 blev avkastningen i princip noll.

Reflektioner

Det mest intressanta med veckan är kanske inte att portföljen steg, utan vilka innehav som gjorde jobbet.

Hexpol och Munters visar återigen varför jag gärna låter trend och rapportstyrka arbeta tillsammans. Båda plockades in relativt nyligen och har redan utvecklats till två av lagets starkaste spelare. Samtidigt fick portföljen stöd från flera håll – industri, försvar, guld och uran.

Det ger en bra balans i ett marknadsläge där geopolitiken fortfarande kan ändra förutsättningarna från en dag till en annan. Ett oljepris runt 100 dollar och störningar i två av världens viktigaste transportleder är knappast någon normal bakgrundsmiljö för börsen.

Samtidigt fortsätter jag att låta trenden bestämma. Securitas är ett bra exempel. Caset behöver inte vara dåligt på lång sikt, men när rapporten förändrar kursbilden och aktien går över i negativ trend får den lämna laget. Ingen dramatik – nästa spelare får chansen.

Och lite i skymundan tar sig Swedbank Robur Technology (+1,78 %) in på veckans Top 20. Det är ett bra exempel på hur AI- och teknikexponeringen fortsätter att bidra även när andra delar av portföljen står för de stora rubrikerna.

Veckans Top 20

- Hexpol (+18,44 %)

- Munters (+8,42 %)

- SaltX (+7,19 %)

- VanEck Defense (+5,77 %)

- L&G Gold Mining (+5,36 %)

- Atlas Copco (+4,04 %)

- VanEck Uranium and Nuclear Technologies (+2,90 %)

- Handelsbanken (+2,57 %)

- Investor (+2,33 %)

- Linc (+2,05 %)

- WisdomTree Physical Gold (+2,01 %)

- Storebrand (+1,98 %)

- Cloetta (+1,89 %)

- Swedbank Robur Technology (+1,78 %)

- Essity (+1,69 %)

- Alfa Laval (+1,63 %)

- ABB (+1,60 %)

- XACT Sverige (+1,05 %)

- AQ Group (+0,96 %)

- iShares Core DAX (+0,71 %)

- Rapport från hängmattan: Europas sparkultur håller på att förändras – FlatexDEGIRO:s Q2-rapport ger en tydlig signal om den långsiktiga utvecklingen.

Rapport från hängmattan: Europas sparkultur håller på att förändras

FlatexDEGIRO:s Q2-rapport ger en tydlig signal om den långsiktiga utvecklingen.

När flatexDEGIRO presenterade sin Q2-rapport var det lätt att fastna vid de starka kvartalssiffrorna. Men det mest intressanta är kanske vad rapporten säger om en större strukturell förändring – att allt fler européer väljer att bygga sin långsiktiga förmögenhet genom aktier och fonder.

Rapporten var stark över hela linjen. Omsättningen ökade med 26 procent till 167 miljoner euro, samtidigt som nettovinsten steg 55 procent till 61 miljoner euro. Antalet genomförda affärer ökade 22 procent till nära 22 miljoner, kundkontona växte till 3,66 miljoner och kundernas samlade tillgångar passerade för första gången 100 miljarder euro. Dessutom överträffade bolaget analytikernas förväntningar och upprepade den höjda helårsprognosen som presenterades i juni. Målen för 2027 väntas nu nås redan under 2026.

Vid en första anblick kan det se ut som ännu en stark kvartalsrapport från en nätmäklare. Jag tror att det är betydligt större än så.

Under många år har Sverige varit ett föregångsland när det gäller privat sparande. Premiepensionssystemet, investeringssparkontot (ISK) och kapitalförsäkringar har gjort det enkelt för miljontals svenskar att bli långsiktiga ägare i näringslivet. Resultatet är en av världens starkaste aktiekulturer.

Nu börjar den modellen få genomslag även i övriga Europa. Polen har beslutat att gå vidare med ett svenskinspirerat investeringskonto och på EU-nivå förs en bred diskussion om hur hushållens sparande i större utsträckning kan kanaliseras till aktier och fonder. Samtidigt ökar behovet av privat kapital för att finansiera investeringar inom AI, elektrifiering, försvar och infrastruktur.

Ur det perspektivet blir flatexDEGIRO mer än en nätmäklare. Bolaget fungerar som en temperaturmätare på Europas växande aktiekultur. När antalet kunder, affärer och förvaltat kapital växer i den takt som Q2-rapporten visar handlar det inte bara om ett starkt kvartal – det kan vara ett tecken på att Europas sparbeteende håller på att förändras.

Det är också därför jag tycker att det är intressant att äga både flatexDEGIRO och Nordnet.

FlatexDEGIRO ger exponering mot den europeiska utvecklingen här och nu. Nordnet står samtidigt inför en spännande etablering i Tyskland – Europas största sparmarknad. Om den nordiska modellen med enkelt och långsiktigt sparande fortsätter att vinna mark kan Nordnet få medvind av samma strukturella trend som redan börjar synas i flatexDEGIRO:s siffror.

Jag ser därför inte bara två nätmäklarbolag. Jag ser två olika sätt att investera i en möjlig förändring av Europas sparkultur.

För mig är det kanske den mest intressanta slutsatsen av flatexDEGIRO:s Q2-rapport. Kvartalssiffror kommer och går, men när sparbeteenden förändras kan trenderna bestå under många år. Den utvecklingen tänker jag följa med stort intresse – både som investerare och som långsiktig aktieägare.

- Tillbaka i Berlin – en avstämning av portföljen

Tillbaka i Berlin – en avstämning av portföljen

Efter drygt två härliga veckor på Jordö och i Kalmar är vi nu tillbaka i Berlin. Om en vecka väntar nya äventyr, men först blir det en kort avstämning av portföljen. Jag har haft ett öga på marknaden under semestern och några förändringar har det blivit – dem återkommer jag till längre ned.

Efter att ha handlats under nollstrecket större delen av dagen vände Stockholmsbörsen upp under eftermiddagen. Det breda indexet OMXSPI steg 0,2 procent medan storbolagsindexet OMXS30 avslutade dagen upp 0,4 procent. Ännu bättre gick det globalt där MSCI All Country World Index steg 0,59 procent. Min egen laguppställning gjorde ett starkt dagsverke och presterade en bra bit över världsindex.

Under min frånvaro har världsläget blivit mer spänt. Vapenvilan kring Hormuzsundet har brutit samman och konflikten mellan USA och Iran har åter eskalerat. Trots det fortsätter världsekonomin att visa motståndskraft och bolagens rapporter håller överlag hög kvalitet. Samtidigt har Brentoljan åter stigit till drygt 91 dollar per fat, vilket ökar risken för ett nytt inflationstryck. Dessutom börjar diskussionerna om nya amerikanska tullar åter ta fart. Det är en kombination som marknaden behöver hålla ett vakande öga på under hösten.

Bolag och sektorer

Dagens vinnare blev den tyska nätmäklaren flatexDEGIRO som steg 4,57 procent inför torsdagens kvartalsrapport.

Finanssektorn utvecklades också starkt. Handelsbanken steg 1,65 procent efter att Lundbergs ökat sitt innehav, medan Storebrand fortsätter att gynnas av sin starka rapport, sitt återköpsprogram och höjda riktkurser.

Råvaror fortsätter samtidigt att visa styrka. L&G Gold Mining ETF steg 3,80 procent och VanEck Uranium and Nuclear Technologies ETF avancerade 3,61 procent. Även guldet fortsatte uppåt där WisdomTree Physical Gold steg 1,56 procent.

Verkstadssektorn visade också fin bredd. Sandvik steg 3,40 procent, vilket känns extra roligt då jag nyligen återtagit en position efter rapportnedgången. Hexpol (+2,31 %), SKF (+2,20 %), Atlas Copco (+1,75 %) och ABB (+1,54 %) bidrog också starkt.

Alfa Laval presenterade dessutom en mycket stark rapport med fortsatt imponerande orderingång och aktien steg 1,47 procent.

Samtidigt märks att AI- och tekniksektorn åter börjar hitta fotfästet, något som avspeglas i flera av mina teknikfonder och ETF:er.

Förändringar i laget

Under semestern och i samband med rapportsäsongen har jag förstärkt portföljen med:

- Munters

- Sandvik

- Lagercrantz

- HMS Networks

- Skanska

- Hexpol

- SKF

Gemensamt för samtliga är att de handlas strax ovanför sitt 200-dagars glidande medelvärde. Min förhoppning är att trenderna nu fortsätter att stärkas. Jag är nöjd om tre eller fyra av innehaven behåller sin plats i laget.

Samtidigt har Axfood och Telenor fått lämna laget då deras långsiktiga trender tydligt brutits under MA200.

Reflektion

Semestern blev en nyttig påminnelse om hur lite man egentligen behöver göra när strategin är tydlig. Marknaden fortsätter att bjuda på både möjligheter och osäkerhet, men min uppgift är densamma som tidigare: att äga kvalitetsbolag i stigande trender, skala om när förutsättningarna förändras och samtidigt ha tålamod nog att låta vinnarna arbeta över tid.

Börsen förändras varje dag. Strategin ska däremot helst bara förändras när fakta gör det.

- Två veckor mellan skärgård, kajak och samtal

Två veckor mellan skärgård, kajak och samtal

Då är det dags att summera två härliga veckor i Sverige. Det har blivit möten med familj och vänner, paddling i två av våra vackraste skärgårdar, några löprundor och gott om tid för återhämtning. Börsen har jag hållit ett öga på, men det blev bara en enda hängmatteanalys – och det kändes faktiskt helt rätt.

Den första veckan tillbringade vi i vårt kära skärgårdstorp på Jordö i Ronneby skärgård. Ett litet paradis där dagarna fylldes av samtal med familj och vänner i paviljongen eller ute på terrassen. Just de där stunderna, när tiden får sakta ner och samtalen får ta plats, är kanske det finaste med sommaren.

I år hade jag kajaken med mig från Berlin, och det fina vädret gav möjlighet till två paddelturer runt öarna Slädö och Vagnö. Båda turerna tog drygt två timmar och bjöd på den där speciella tystnaden som bara skärgården kan erbjuda. Att glida fram mellan klippor, vikar och små öar ger ett perspektiv som man aldrig får från land.

Det blev också en löprunda runt Jordö. För att komma upp i åtta kilometer sprang jag fyra varv runt ön, med Highland cattle som lugna åskådare och vänliga påhejare längs vägen. De verkade minst lika nyfikna på mig som jag var på dem.

Den andra veckan tillbringade vi hos svärföräldrarna i Kalmar. Även där blev det många fina och uppbyggliga samtal om livet.

Som gammal seglare har jag faktiskt aldrig riktigt upptäckt Kalmar skärgård. Den är inte lika lättillgänglig när man kommer med segelbåt, så oftast har det bara blivit ett stopp i stadens gästhamn innan färden gått vidare.

Nu, med kajaken i bagaget, fick jag äntligen möjlighet att utforska området på nära håll. En paddling runt vackra Stensö tog även den omkring två timmar och gav ett helt nytt perspektiv på Kalmar – där stad, natur och skärgård möts på ett fantastiskt sätt.

Nu väntar några dagar till i Sverige innan resan går tillbaka till Berlin. Batterierna är laddade, och snart väntar en spännande rapportperiod där många av portföljens bolag ska presentera sina kvartalsrapporter. Men först tänker jag njuta lite till av den svenska sommaren.