Veckan framåt (v20) – marknaden i dubbelläge inför geopolitiska förhandlingar

Inledning / Makro

Vecka 20 inleds med en marknad som försöker balansera mellan geopolitisk oro och fortsatt riskaptit. Fokus ligger alltjämt på utvecklingen i Mellanöstern där situationen kring Hormuzsundet fortsätter att dominera energimarknaden. Brentoljan handlas fortfarande kring 100-dollarstrecket efter kraftiga rörelser senaste veckan, även om priset har stabiliserats något mot slutet av handelsveckan. Ett fortsatt stängt Hormuzsund skulle snabbt kunna förändra inflationsbilden globalt och riskerar att sätta centralbankerna i ett mer defensivt läge.

Samtidigt riktas blickarna mot veckans toppmöte i Peking där Donald Trump och Xi Jinping väntas försöka befästa höstens handelsöverenskommelse mellan USA och Kina. Marknaden ser mötet som en tydlig temperaturmätare för det globala riskklimatet. Om tonen blir konstruktiv samtidigt som signaler kommer om ökad säkerhet kring sjöfarten i Persiska viken kan investerare åter fokusera på konjunktur och bolagsvinster snarare än geopolitik.

På hemmaplan blir Riksbankens protokoll veckans viktigaste svenska hållpunkt. Investerare söker framför allt besked om hur direktionen ser på energipriser, kronan och den underliggande inflationen efter vårens mer svängiga råvarumarknad.

I USA och Europa väntar samtidigt nya inflationssiffror som kan få stor betydelse för räntemarknaden inför sommaren. Kombinationen av höga oljepriser och fortsatt relativt stark arbetsmarknad gör att marknaden fortfarande famlar efter tydlig riktning kring kommande räntesänkningar.

Marknadsindikatorer

Sentimentet bland privata investerare fortsätter att förbättras. AAII-statistiken visar att de bullish rösterna nu åter är större än de baisseartade, även om skillnaden är liten. Historiskt ligger optimismen något över normala nivåer medan neutraliteten fortsatt är relativt låg. Det tyder på att investerarkollektivet fortfarande lutar åt risksidan trots geopolitisk oro.

Fear & Greed-index ligger samtidigt kvar på tydliga “Greed”-nivåer, vilket signalerar att marknaden ännu inte gått in i något bredare risk-off-läge.

Volatilitetsmarknaden signalerar också fortsatt relativt lugna förhållanden. Amerikanska VIX handlas under den klassiska 20-nivån samtidigt som europeiska VSTOXX ligger under sin mer kritiska 25-nivå. Det tyder på att investerarkollektivet ännu inte ser den geopolitiska oron som ett fullt utvecklat riskscenario.

Räntemarknaden signalerar däremot fortsatt försiktighet. Den amerikanska tioårsräntan ligger kvar kring 4,36 procent, vilket framförallt fortsätter att pressa räntekänsliga sektorer som fastigheter och småbolag. Samtidigt har stora teknikbolag och kassaflödesstarka marknadsledare hittills visat betydligt bättre motståndskraft mot det högre ränteläget.

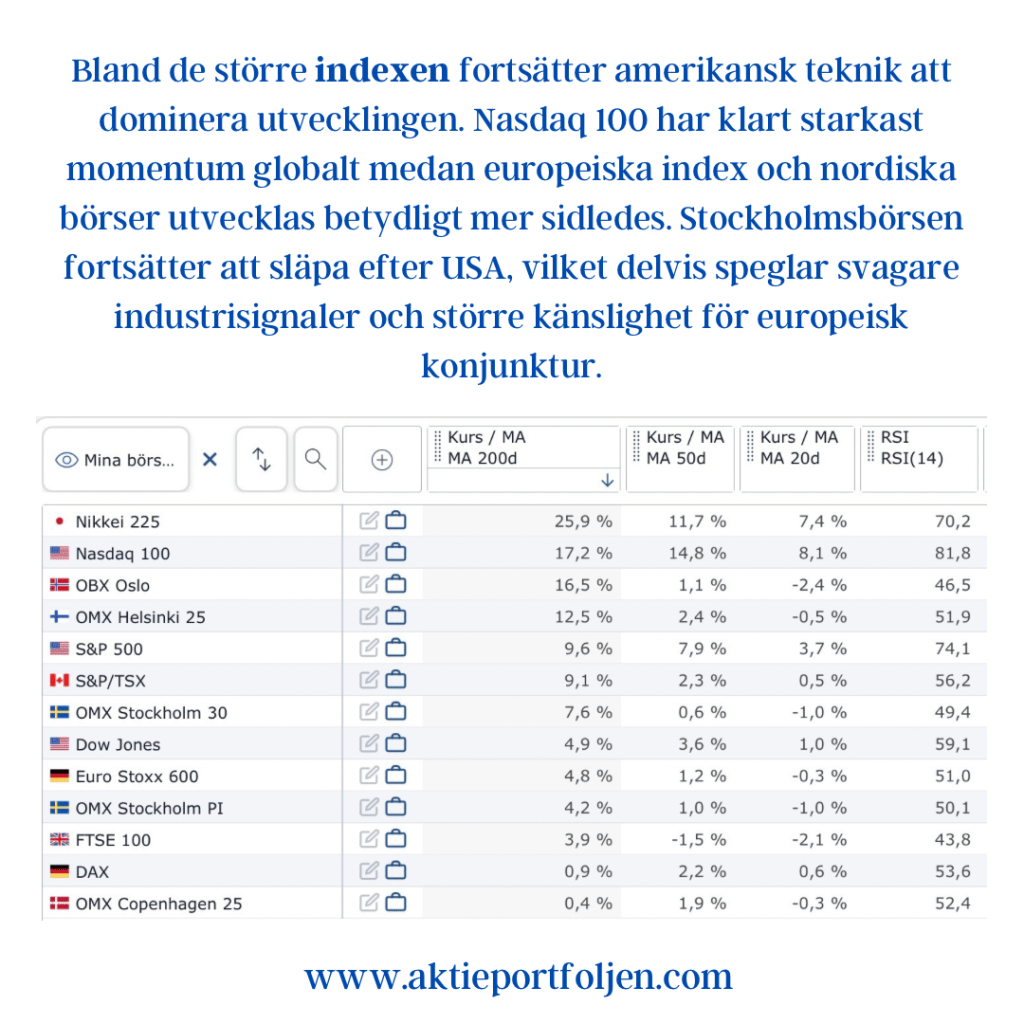

Bland de större indexen fortsätter amerikansk teknik att dominera utvecklingen. Nasdaq 100 har klart starkast momentum globalt medan europeiska index och nordiska börser utvecklas betydligt mer sidledes. Stockholmsbörsen fortsätter att släpa efter USA, vilket delvis speglar svagare industrisignaler och större känslighet för europeisk konjunktur.

Reflektioner / Utsikter

Marknaden går in i veckan med ett ganska intressant dubbelläge. På ytan är riskaptiten fortsatt hög — volatiliteten är relativt låg, sentimentet har förbättrats och kapital fortsätter söka sig till teknik och tillväxt. Samtidigt finns en tydlig underström av försiktighet där energipriser och geopolitik snabbt kan förändra spelplanen.

Det som särskilt sticker ut är att marknaden hittills hanterat Mellanösternkrisen förhållandevis lugnt. Brentoljan har visserligen stigit kraftigt under våren, men investerare verkar fortfarande tro att situationen går att stabilisera diplomatiskt. Därför blir signalerna från Iran och utvecklingen kring Hormuzsundet avgörande under veckan.

Trump–Xi-mötet kan samtidigt bli veckans viktigaste riskhändelse för aktiemarknaden. Ett mjukare tonläge kring handel och leveranskedjor skulle sannolikt gynna cykliska sektorer och exportbolag, medan ett mer spänt möte riskerar att snabbt öka volatiliteten igen.

För Stockholmsbörsen blir kronan, räntorna och verkstadssektorn fortsatt centrala faktorer. Så länge oljepriset ligger kvar högt samtidigt som amerikanska långräntor håller sig över 4 procent lär marknaden få svårt att etablera någon bredare riskrallyfas.

Utgångsläget inför vecka 20 är därför fortsatt försiktigt konstruktivt — men med ovanligt hög känslighet för nyhetsflödet.