Global diversifiering gav en annan utveckling än hemmabörsen

Inledning / Makro

Efter flera starka börsdagar avslutade Stockholmsbörsen torsdagen strax under nollstrecket. Både OMXSPI och OMXS30 backade 0,1 procent när investerarna valde att avvakta fredagens amerikanska jobbrapport för juli – en viktig indikator för den fortsatta utvecklingen på världens börser.

Samtidigt steg oljepriset kraftigt under eftermiddagen. Brentoljan handlades upp omkring 3 procent till drygt 81 dollar per fat, vilket gav stöd åt energirelaterade tillgångar.

Efter den senaste veckans breda börsuppgång ligger marknadens fokus nu på om den amerikanska ekonomin fortsätter att utvecklas i en takt som kan stödja företagens vinster utan att skapa ny ränteoro.

Sektorer / Bolag

Trots att de svenska indexen avslutade dagen svagt på minus utvecklades min portfölj något starkare.

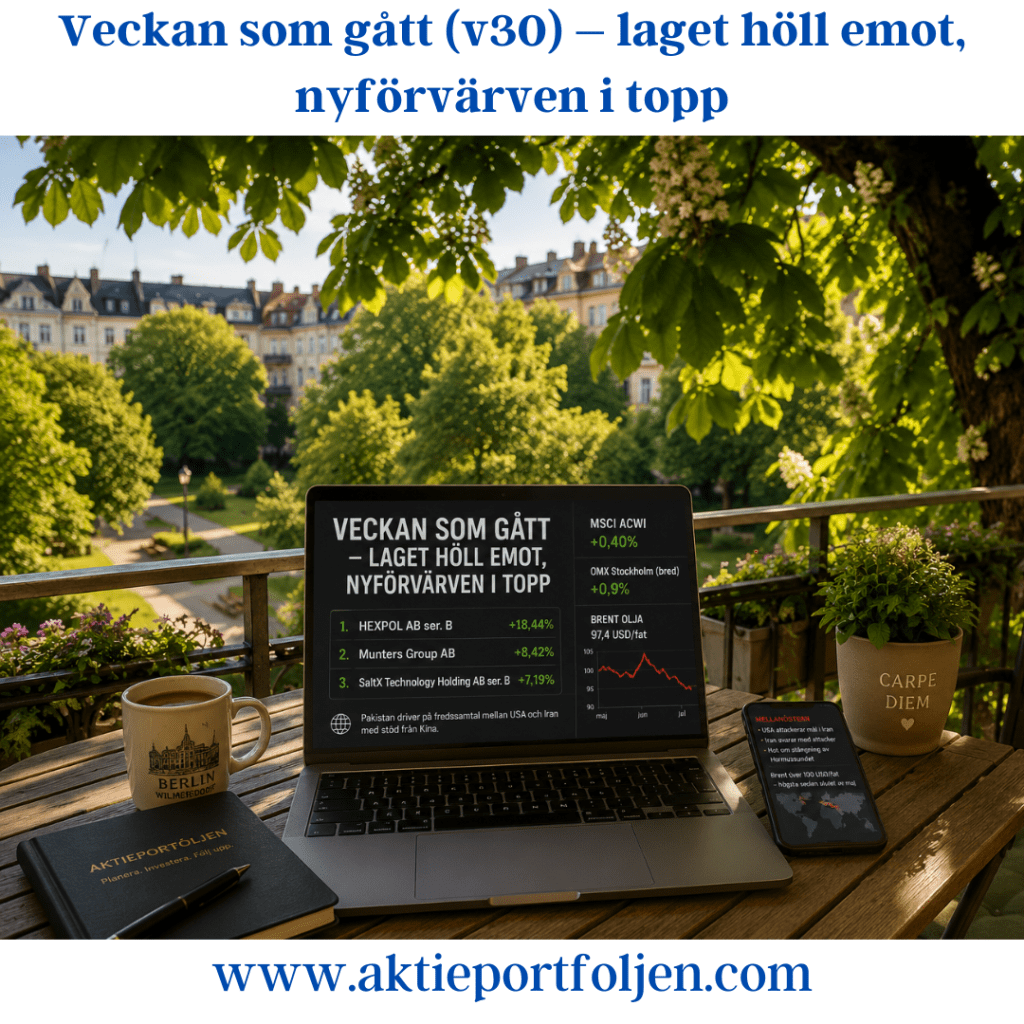

Samtliga innehav på dagens topp 20-lista steg, samtidigt som flera innehav utanför listan också noterade uppgångar. Dagens starkaste utveckling återfanns i Bure, VanEck Defense och investmentbolaget Linc, medan Hexpol, Alfa Laval och Storebrand också bidrog positivt.

Det mest intressanta var dock bredden. Tolv av topp 20 bestod av ETF:er, tre av investmentbolag och fem av enskilda bolag. Försvar, ren energi, uran, infrastruktur, Europa, Japan och globala finansaktier bidrog tillsammans till en stabil utveckling.

Reflektion

Dagens utveckling illustrerar varför jag under det senaste året successivt har ökat inslaget av ETF:er i portföljen.

När kapitalet söker sig till flera marknader och teman samtidigt behöver utvecklingen inte följa den svenska hemmabörsen en enskild handelsdag. ETF:erna ger bred exponering mot globala marknader och långsiktiga megatrender, investmentbolagen tillför aktiv kapitalallokering och de enskilda kvalitetsbolagen kompletterar helheten.

Stockholmsbörsen stängde svagt på minus, men portföljen visade att en globalt diversifierad strategi ibland kan utvecklas i en annan riktning än hemmabörsen.

Topp 20

- Bure Equity +1,65 %

- VanEck Defense UCITS ETF +1,63 %

- Linc +1,52 %

- Storebrand +0,98 %

- Hexpol +0,94 %

- Alfa Laval +0,88 %

- iShares Global Clean Energy Transition ETF +0,82 %

- Handelsbanken A +0,81 %

- VanEck Uranium and Nuclear Technologies ETF +0,71 %

- Global X European Infrastructure Development ETF +0,59 %

- Xtrackers STOXX Europe 600 ETF +0,29 %

- iShares Core MSCI Japan IMI ETF +0,28 %

- Svolder B +0,27 %

- Lagercrantz +0,26 %

- Xtrackers MSCI World ex USA ETF +0,21 %

- XACT Svenska Småbolag +0,16 %

- iShares Global High Yield Corp Bond ETF +0,14 %

- Xtrackers MSCI World Financials ETF +0,09 %

- iShares Core DAX ETF +0,07 %

- XACT Sverige +0,06 %