Storebrand Q1 2026 – Defensiv bjässe levererar på lönsamhet

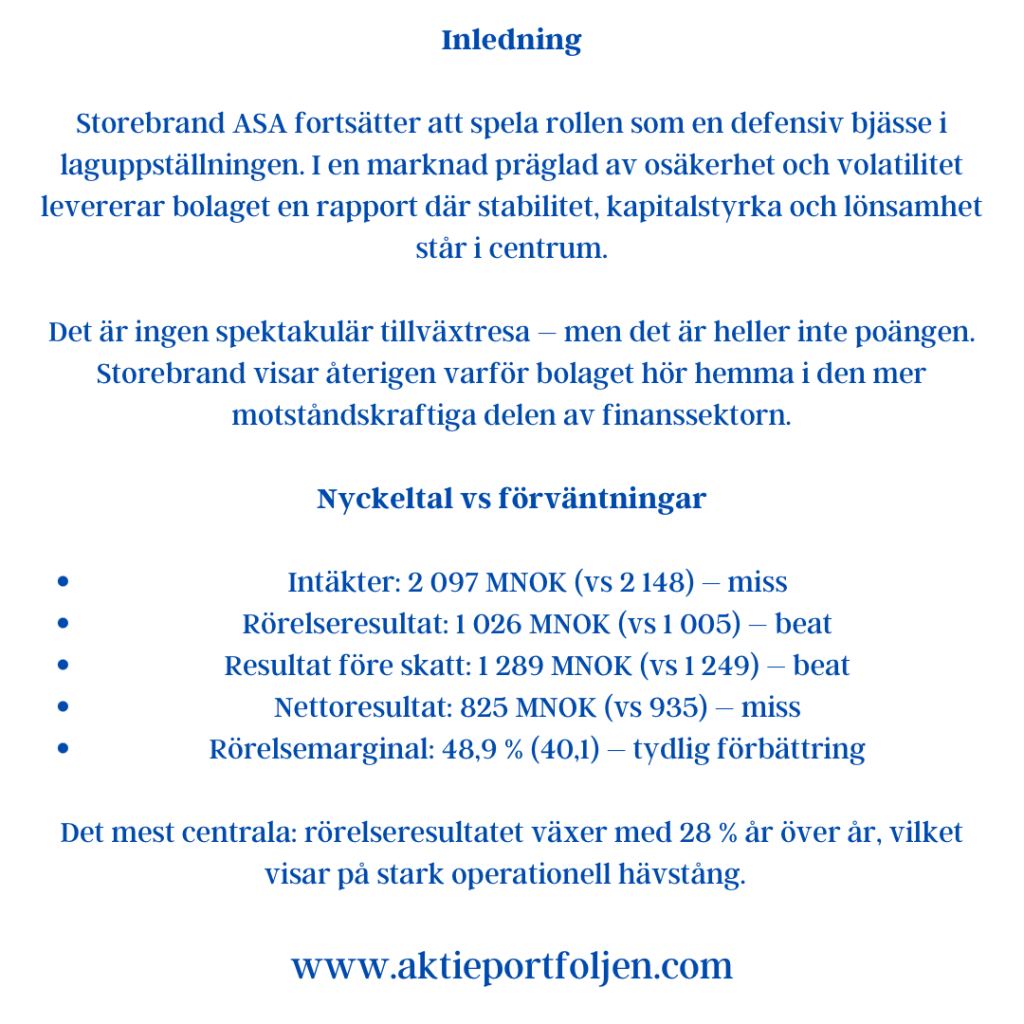

Inledning

Storebrand ASA fortsätter att spela rollen som en defensiv bjässe i laguppställningen. I en marknad präglad av osäkerhet och volatilitet levererar bolaget en rapport där stabilitet, kapitalstyrka och lönsamhet står i centrum.

Det är ingen spektakulär tillväxtresa – men det är heller inte poängen. Storebrand visar återigen varför bolaget hör hemma i den mer motståndskraftiga delen av finanssektorn.

Nyckeltal vs förväntningar

- Intäkter: 2 097 MNOK (vs 2 148) – miss

- Rörelseresultat: 1 026 MNOK (vs 1 005) – beat

- Resultat före skatt: 1 289 MNOK (vs 1 249) – beat

- Nettoresultat: 825 MNOK (vs 935) – miss

- Rörelsemarginal: 48,9 % (40,1) – tydlig förbättring

Det mest centrala: rörelseresultatet växer med 28 % år över år, vilket visar på stark operationell hävstång.

Vad driver kvartalet?

Försäkring – ryggraden i caset

Försäkringsverksamheten är tydligt draglok:

- Resultat +42 %

- Combined ratio: 93 % (97)

- Stark tillväxt i retailsegmentet

Storebrand fortsätter att ta marknadsandelar inom en lönsam nisch, vilket stärker den defensiva profilen ytterligare.

Stabilt sparande – men utan överraskningar

Avgifts- och förvaltningsintäkter växer med 5 %, men når inte upp till marknadens förväntningar.

Utvecklingen är stabil, men påverkas av svängig marknad och valutaeffekter.

Kostnadskontroll ger effekt

Kostnaderna ökar endast 4 %, vilket visar att effektiviseringsprogrammen fungerar.

Detta är en viktig komponent bakom den kraftigt förbättrade rörelsemarginalen.

Kapitalstyrka som trygghetsankare

- Solvensgrad: 206 %

- Planerade återköp: 2 miljarder NOK under 2026

Den starka balansräkningen gör att Storebrand kan kombinera stabil drift med aktiv kapitalallokering.

Svagheter i rapporten

- Intäkterna missar förväntningarna

- Nettovinsten tyngs av finansiella poster och hög skatt

- Valuta (stark NOK) påverkar negativt

- Begränsad avkastning i finansiella portföljer

Strukturellt framåt

Ny reglering kring fribrev ger potential för:

- Högre avkastning i pensionskapital

- Ökad framtida intjäning

- Starkare konkurrenskraft i sparaffären

Sammanfattning

Storebrand levererar exakt det man förväntar sig av en defensiv aktör:

- Stabil intjäning

- Stark kapitalposition

- Förbättrade marginaler

- Låg operationell risk

Det är inte en rapport som förändrar caset –

men den bekräftar det.

Och i den här typen av marknad är det ofta precis det investerare vill ha.