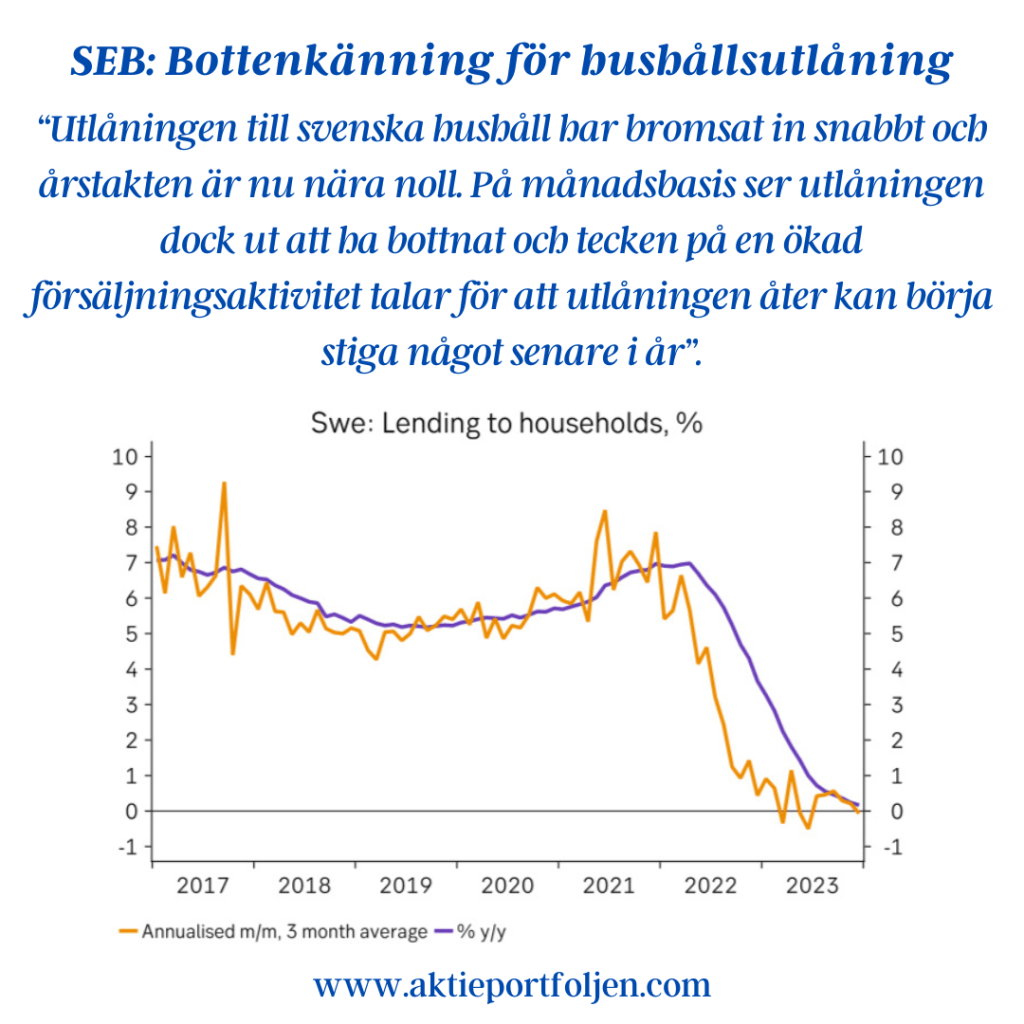

“Utlåningen till svenska hushåll har bromsat in snabbt och årstakten är nu nära noll. På månadsbasis ser utlåningen dock ut att ha bottnat och tecken på en ökad försäljningsaktivitet talar för att utlåningen åter kan börja stiga något senare i år”.

“Utlåningen till svenska hushåll har bromsat in snabbt och årstakten är nu nära noll. På månadsbasis ser utlåningen dock ut att ha bottnat och tecken på en ökad försäljningsaktivitet talar för att utlåningen åter kan börja stiga något senare i år”.

Barometerindikatorn ökade med 5,8 enheter till 90,5 och alla sektorer bidrog till det starkare stämningsläget där hushållen ökade mest. Hushållens konfidensindikator ökade kraftigt i januari med 7,5 enheter till 82,3. Ökningen är den största som har uppmätts från en månad till en annan sedan indikatorns startpunkt 1996. (KI)

@for_ever_going ställde rubricerad fråga och det inspirerade mig att göra en fortsättning på förra inlägget. Det finns ingen entydig svar på hur stor räntehöjning de svenska hushållen klarar, eftersom det beror på flera faktorer som inkomst, skulder, sparande och utgifter. Men enligt olika undersökningar som gjorts av Sifo, Bjurfors och Nordea, klarar de flesta av svenskarna av en räntehöjning på cirka 4–5 procent, inte större än så. Dock angav cirka 1 av 10 personer att de skulle få det svårt att få ihop ekonomin om räntan höjdes mer än 3 procent. Bland de unga, som oftare är hårt belånade i förhållande till sin inkomst, uppger var femte person att de inte skulle ha råd att bo kvar om räntan på bolånet skulle stiga till 5 procent. Det är därför viktigt att se över sina lånevillkor och ha en buffert för oförutsedda utgifter. Det är också bra att pruta på räntan eller binda den om man vill vara säker på vad man kommer betala på längre sikt.

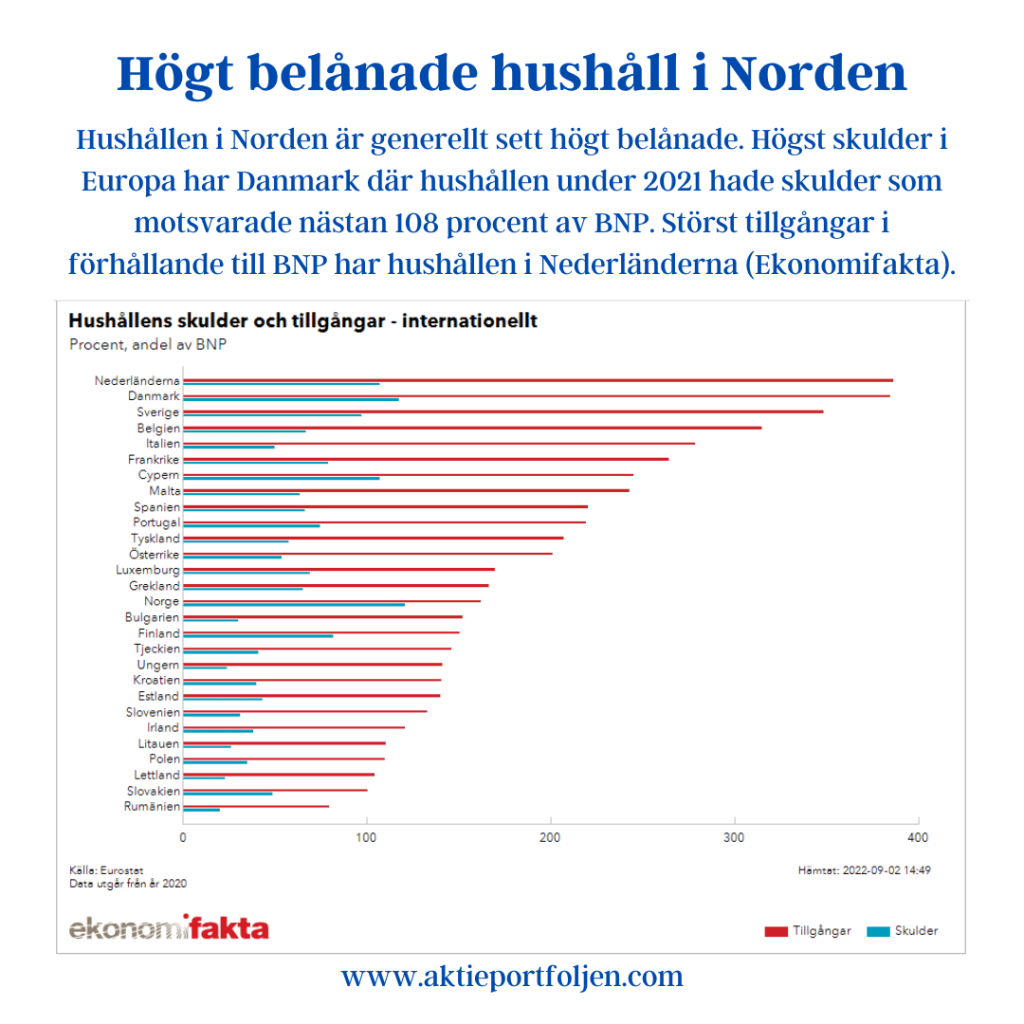

Hushållen i Norden är generellt sett högt belånade. Högst skulder i Europa har Danmark där hushållen under 2021 hade skulder som motsvarade nästan 108 procent av BNP. Störst tillgångar i förhållande till BNP har hushållen i Nederländerna (Ekonomifakta). De svenska hushållens ökande skuldsättning har diskuterats flitigt. Den större delen av skulderna är lån som har tagits för att finansiera bostadsköp. Det låga ränteläget har påverkat prisbilden på bostäder uppåt och gett upphov till ökade bolån. En hög skuldnivå kan bli problematisk för den enskilde vid förändringar i samhällsekonomin. Nu när vi har ökande inflation och centralbankerna höjer styrräntorna så blir alla lån dyrare. Energipriserna väntas återigen nå rekordnivåer i vinter. Det blir helt enkelt dyrare att bo och leva. När bolån beviljas så stresstestar bankerna låntagarnas ekonomi med ett högt ränteläge så för de flesta hushåll skall det inte vara några problem att klara av sina lån. Dessutom är hushållens förmögenheter på en relativt hög nivå i Sverige och Norden. Självklart kommer det ändå att kännas i plånböckerna och hushållen måste göra prioriteringar då en större del av hushållsekonomin går till bolån och driften av bostaden.

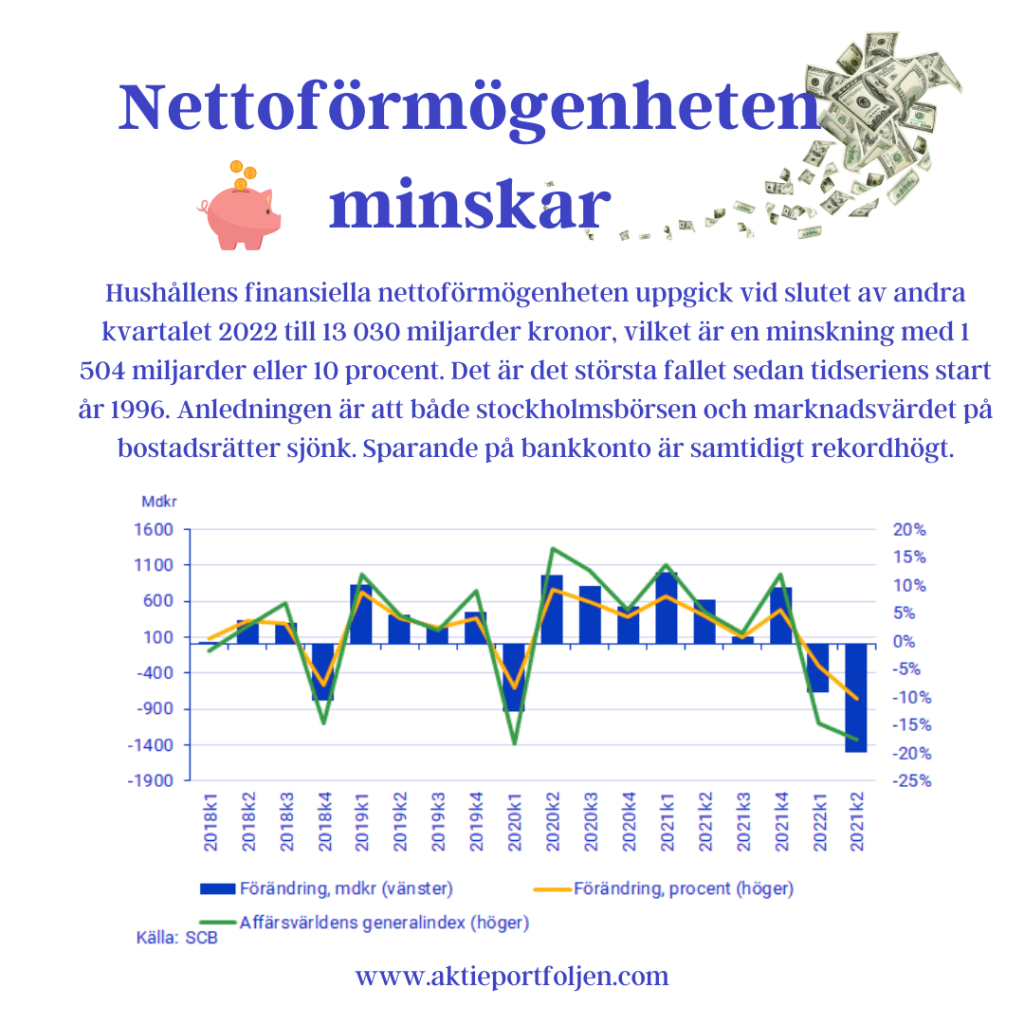

Hushållens finansiella nettoförmögenheten uppgick vid slutet av andra kvartalet 2022 till 13 030 miljarder kronor, vilket är en minskning med 1 504 miljarder eller 10 procent. Det är det största fallet sedan tidseriens start år 1996. Anledningen är att både stockholmsbörsen och marknadsvärdet på bostadsrätter sjönk. Sparande på bankkonto är samtidigt rekordhögt.