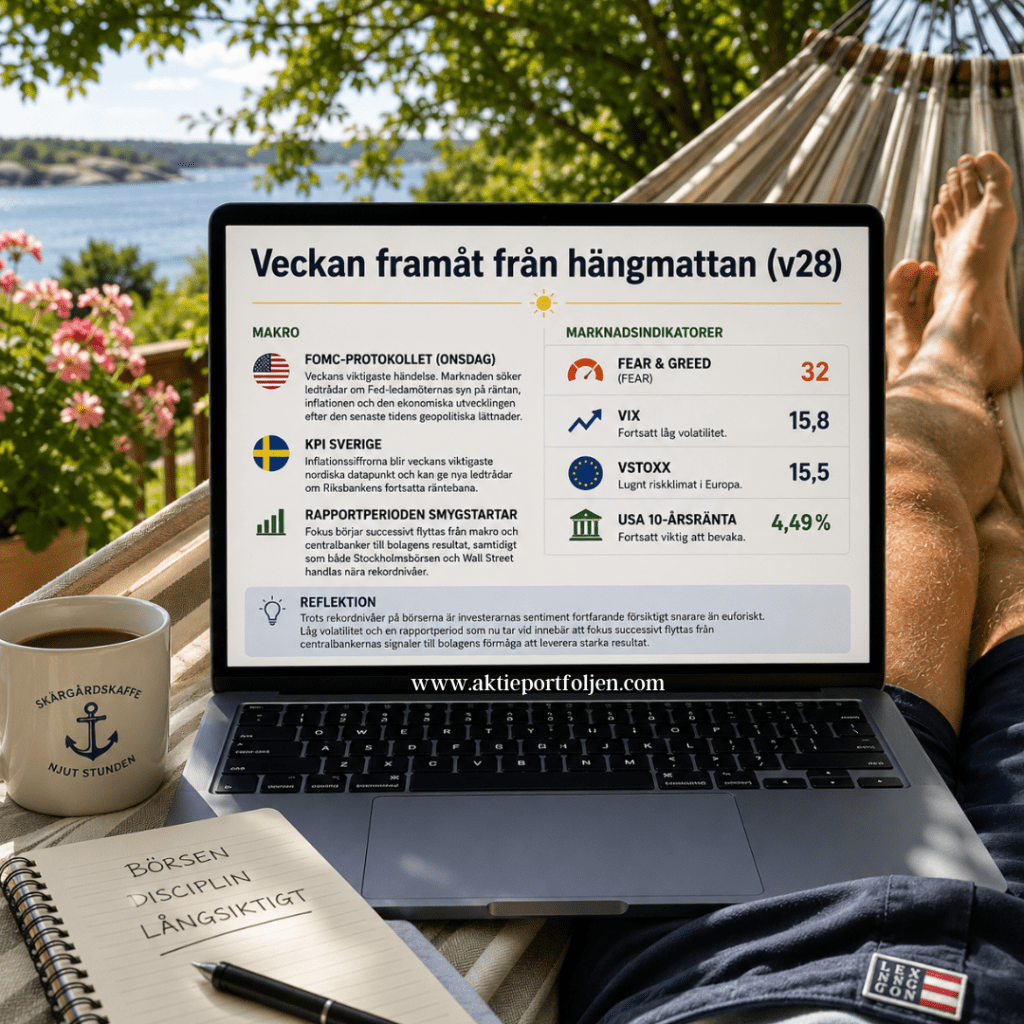

Semestern fortsätter och även börsen går nu in i en lugnare period. Från hängmattan följer vi marknaden med ena ögat på solen och det andra på skärmen. Trots semestertempot väntar några viktiga makrohändelser som kan sätta tonen inför den rapportperiod som nu börjar smyga igång.

Makro

🇺🇸 FOMC-protokollet (onsdag) Veckans viktigaste händelse. Marknaden söker ledtrådar om Fed-ledamöternas syn på räntan, inflationen och den ekonomiska utvecklingen efter den senaste tidens geopolitiska lättnader.

🇸🇪 KPI Sverige Inflationssiffrorna blir veckans viktigaste nordiska datapunkt och kan ge nya ledtrådar om Riksbankens fortsatta räntebana.

📈 Rapportperioden smygstartar Fokus börjar successivt flyttas från makro och centralbanker till bolagens resultat, samtidigt som både Stockholmsbörsen och Wall Street handlas nära rekordnivåer.

Marknadsindikatorer

Fear & Greed: 32(Fear)

VIX: 15,8 – fortsatt låg volatilitet.

VSTOXX: 15,5 – lugnt riskklimat i Europa.

USA:s 10-årsränta: 4,49 % – fortsatt viktig att bevaka.

Reflektion

Trots rekordnivåer på börserna är investerarnas sentiment fortfarande försiktigt snarare än euforiskt. Låg volatilitet och en rapportperiod som nu tar vid innebär att fokus successivt flyttas från centralbankernas signaler till bolagens förmåga att leverera starka resultat.

Stockholmsbörsen avslutade måndagens handel på plus efter att ha inlett dagen på rött. OMXS30 stängde upp omkring 0,4 procent sedan nya uppgifter från USA visat att sanktionerna mot iransk oljeexport pausas fram till den 21 augusti.

Beskedet fick oljepriserna att falla tillbaka. Brentoljan backade 3,8 procent till 77,40 dollar per fat medan WTI föll 3,9 procent till 73,50 dollar. Lägre energipriser gav stöd åt flera sektorer och bidrog till den positiva börsstämningen under eftermiddagen.

Laguppställningen gick starkt under hela handelsdagen och stängde återigen en bra bit över index. Elektrifiering, ren energi, finans och industri drog det tyngsta lasset och visade åter att bredden i laget är en av dess största styrkor.

Dagens ledartröja gick till den senast inkomna lagmedlemmen Xtrackers Electrification Technologies & Smart Grid UCITS ETF (+3,12%). ETF:en investerar i bolag som gynnas av elektrifieringen av energisystemen och utbyggnaden av smarta elnät världen över. Bland de största innehaven återfinns Delta Electronics, SK Hynix och GE Vernova. Temat fortsätter att attrahera kapital när investeringarna i energiinfrastruktur ökar globalt.

Elektrifiering och ren energi gick hand i hand under måndagen. När världen åter påmindes om hur snabbt oljepriset kan påverkas av geopolitiken stärktes också argumenten för fortsatt utbyggnad av förnybar energi, energilagring och smarta elnät. Samtidigt kräver elektrifieringen av industri, transporter och AI-datacenter allt större mängder el, vilket gör att de båda temana alltmer växer ihop. Även iShares Global Clean Energy Transition UCITS ETF (+2,20%) hörde därför till dagens starkaste kort.

På fjärde plats kom SPDR MSCI Emerging Markets UCITS ETF (+2,27%). Trots sin breda exponering mot tillväxtmarknader är teknikinnehållet betydande genom innehav som Taiwan Semiconductor, Samsung Electronics och Tencent, vilket gav stöd under dagen.

Andraplatsen togs av L&G Gold Mining UCITS ETF (+2,33%). Guldrelaterade placeringar hade en stark dag och även WisdomTree Physical Gold (+1,29%) återfanns på den övre halvan av tabellen. Marknaden tycks åter börja positionera sig för ett starkare guldpris efter den senaste tidens konsolidering.

Finanssektorn fortsatte samtidigt att imponera. Nordea (+2,27%) blev dagens bästa enskilda aktie i laget, tätt följd av Storebrand (+1,91%). Även Handelsbanken (+0,74%), Nordnet (+1,08%) och Xtrackers MSCI World Financials (+0,94%) bidrog till att ge laget en stabil ryggrad under handelsdagen.

Industrin levererade också viktiga poäng. ABB (+1,73%) och Alfa Laval (+1,45%) fortsätter att gynnas av investeringar inom energiomställning och effektivisering, medan Catena (+1,00%) noterade ytterligare en stabil dag.

I den nedre delen av tabellen märktes viss motvind för försvars- och teknikrelaterade innehav. VanEck Defense UCITS ETF (-2,46%) och SaltX Technology (-2,51%) hörde till dagens svagaste kort. Även ASSA ABLOY (-1,92%), Linc (-1,75%) och Clas Ohlson (-1,58%) avslutade dagen på minus.

iShares Global Clean Energy Transition UCITS ETF (+2,20%)

Storebrand (+1,91%)

AstraZeneca (+1,86%)

ABB (+1,73%)

Alfa Laval (+1,45%)

WisdomTree Physical Gold (+1,29%)

Cloetta (+1,24%)

iShares Core MSCI Japan IMI UCITS ETF (+1,17%)

Nordnet (+1,08%)

Catena (+1,00%)

Xtrackers MSCI World Financials UCITS ETF (+0,94%)

Dagens puls: Elektrifiering, ren energi och finans tog kommandot när oljeprisfallet gav marknaden nytt syre. Laget fortsätter att visa imponerande bredd och stängde ännu en dag klart före börsens storbolagsindex. Ett styrkebesked som lovar gott inför resten av veckan.

Veckan framåt (v26) – Makro, marknadsindikatorer och utsikter

Efter en intensiv vecka med fokus på geopolitik riktas marknadens blickar nu tillbaka mot ekonomin. Inflation, företagssentiment och centralbankernas kommunikation står i centrum när investerare söker vägledning inför sommarens rapportperiod.

Makro – fokus på inflation och sentiment

I USA blir veckans viktigaste datapunkt kärn-PCE, Federal Reserves föredragna inflationsmått. Utfallet kan få stor betydelse för marknadens syn på höstens räntebana. Samtidigt publiceras preliminära PMI-siffror som ger en tidig temperaturmätare på aktiviteten inom industri- och tjänstesektorn.

I euroområdet väntas flera sentimentundersökningar ge en bild av företagens och hushållens framtidstro. Efter vårens återhämtning kommer marknaden att leta efter tecken på om tillväxten fortsätter att stabiliseras eller om osäkerheten kring världshandeln börjar sätta avtryck.

I Sverige hamnar Riksbankens protokoll i fokus. Investerare kommer att analysera hur ledamöterna resonerade kring inflationsriskerna, kronutvecklingen och den förändrade geopolitiska situationen efter det senaste räntebeslutet.

Marknadsindikatorer – försiktig optimism bakom rubrikerna

Bilden från sentiment- och riskindikatorerna är fortsatt blandad men överlag konstruktiv.

AAII:s senaste investerarundersökning visar att 36,6 procent är positiva till aktiemarknaden de kommande sex månaderna medan 39,4 procent är negativa. Även om pessimismen fortfarande dominerar har den minskat tydligt från föregående vecka då nästan 48 procent var baisseartade. Historiskt har kraftig skepsis ofta fungerat som ett stöd för börsen snarare än ett hot.

Volatilitetsindikatorerna skickar samtidigt lugnande signaler. Det amerikanska VIX-indexet har fallit tillbaka till omkring 16–17, vilket ligger nära historiskt normala nivåer och indikerar begränsad oro på marknaden. Även Europas motsvarighet VSTOXX handlas kring 16, vilket är långt under nivåerna som normalt förknippas med stress och turbulens.

CNN:s Fear & Greed Index ligger däremot kvar på 37, vilket placerar marknaden i kategorin “Fear”. Det visar att investerarkollektivet fortfarande präglas av försiktighet trots att de ledande indexen handlas nära sina högstanivåer.

Den tekniska bilden är fortsatt stark. Flera större index handlas över sina 20-, 50- och 200-dagars glidande medelvärden. Särskilt Nasdaq 100 fortsätter att visa relativ styrka medan europeiska index successivt förbättrat sina långsiktiga trender.

Oljepriset har under veckan stabiliserats kring 80 dollar per fat efter den kraftiga uppgång som följde på Mellanösternoron. Marknaden tycks för närvarande utgå från att energiflödena inte påverkas i någon större omfattning.

Utsikter

Den stora geopolitiska nyheten är att USA och Iran har undertecknat ett ramavtal som nu går in i en cirka 60 dagar lång förhandlingsfas. Under perioden lär marknaden få hantera ett kontinuerligt nyhetsflöde med både positiva och negativa rubriker. Förhoppningen är att avtalet ska bidra till ökad stabilitet i regionen och på sikt minska risken för ytterligare energirelaterade störningar.

Samtidigt kan det argumenteras för att mycket redan är inprisat. Börsen har hittills hanterat konflikten förhållandevis väl och de flesta bolag har klarat de högre energipriserna utan större påverkan på prognoserna. Fokus börjar därför successivt flyttas mot den kommande rapportperioden.

Så länge inflationssiffrorna inte överraskar negativt och de geopolitiska riskerna hålls under kontroll talar mycket för att marknaden fortsätter att röra sig sidledes till svagt uppåt under sommaren. Kombinationen av låg volatilitet, stabil konjunkturdata och fortfarande försiktigt investerarsentiment ger i nuläget stöd åt den bilden.

Sammanfattningsvis: marknaden går in i vecka 26 med relativt lugna riskindikatorer, fortsatt skeptiska investerare och ett växande fokus på makrodata och den stundande rapportsäsongen. Det är sällan en dålig miljö för aktier när volatiliteten är låg samtidigt som många investerare fortfarande väntar på nästa nedgång.

Vecka 26 inleds därmed med en ovanlig kombination av låg volatilitet, försiktig investerarsyn och börser nära rekordnivåer. Den mixen brukar ge marknaden utrymme att fokusera på bolagens fundamenta snarare än på rädslan för nästa kris.

Veckan som gått (v25) – Börsen fortsatte upp – storbolagen drog tåget

Storbolagen fortsatte att visa vägen på Stockholmsbörsen under vecka 25. Det breda indexet OMXSPI steg 0,63 procent medan storbolagsindex OMXS30 avancerade 2,09 procent. Skillnaden speglar ett tema som präglat marknaden under större delen av året: kapitalet söker sig i första hand till etablerade kvalitetsbolag med starka balansräkningar och god internationell exponering.

Makro & index

Riksbanken lämnade som väntat styrräntan oförändrad under veckan. Beskedet innehöll få överraskningar och marknadens reaktion blev begränsad.

Större uppmärksamhet riktades mot Federal Reserve senare under veckan. Även FED valde att hålla räntan oförändrad, men kommunikationen fick en något hökaktig ton. Flera ledamöter öppnade för möjligheten att ytterligare räntehöjningar kan bli aktuella om inflationen visar sig mer motståndskraftig än väntat.

Marknaden fortsatte samtidigt att värdera det nya fredsavtalet mellan USA och Iran. Förhoppningar om stabilare energiflöden bidrog till att oljepriset fortsatte nedåt, vilket stärkte riskaptiten på världens aktiemarknader.

Brentoljan föll omkring 9 procent under veckan och handlas nu kring 80 dollar per fat. Det är den lägsta nivån sedan slutet av februari, innan konflikten i Mellanöstern eskalerade. Lägre energikostnader gav stöd åt industribolag, verkstad och andra konjunkturkänsliga sektorer.

Bolag & sektorer

Verkstadssektorn fortsatte att dominera utvecklingen på Stockholmsbörsen. ABB (+7,38 %), Atlas Copco B (+7,19 %), Alfa Laval (+5,46 %), ASSA ABLOY B (+5,40 %), AQ Group (+4,04 %) och Addtech (+3,39 %) återfanns samtliga bland veckans starkaste innehav. Kombinationen av fallande energipriser, stabila konjunktursignaler och fortsatt optimism kring investeringar i industriell omställning gav sektorn medvind.

Även finanssektorn utvecklades starkt. Handelsbanken A (+4,64 %), Nordea (+3,64 %), Investor B (+4,07 %) och Xtrackers MSCI World Financials ETF (+4,55 %) utvecklades väl under veckan. Veckans starkaste innehav blev dock nätmäklaren flatexDEGIRO (+10,52 %) som gynnades av fortsatt hög handelsaktivitet och ett förbättrat sentiment för europeiska finansaktier.

Inom portföljen finns även mindre bevakningspositioner i ASSA ABLOY och Telenor, motsvarande cirka 10 procent av full position. Strategin är att successivt öka innehaven om aktierna etablerar sig över sina respektive 200-dagars glidande medelvärden.

Bland veckans tydligaste teman märktes energiomställning och kärnkraft. VanEck Uranium and Nuclear Technologies ETF (+9,47 %) tillhörde veckans absoluta vinnare samtidigt som SaltX Technology (+7,06 %) och iShares Global Clean Energy Transition ETF (+5,72 %) visade att investerarnas intresse för elektrifiering och energiinfrastruktur består.

Samtidigt pressades energisektorn av det kraftiga oljeprisfallet. Xtrackers MSCI World Energy ETF blev veckans svagaste innehav med en nedgång på 7,57 procent när marknaden prisade in minskade geopolitiska risker och ökad tillgång på olja.

Tematiska reflektioner

Det är tydligt att marknaden just nu premierar bolag som kan leverera stabil vinsttillväxt även i ett osäkert ränteläge. Verkstad fortsätter att vara motorn på Stockholmsbörsen samtidigt som bankerna gynnas av fortsatt höga räntenivåer.

Den svagare utvecklingen för småbolag är också värd att notera. Trots den positiva börsmiljön hade småbolagssegmentet svårt att hänga med, vilket speglas i att XACT Svenska Småbolag återigen utvecklades svagare än storbolagsindex.

Bland de långsiktiga teman som fortsätter att locka kapital märks kärnkraft, elektrifiering och industriell omställning. Uranfonden fortsätter att attrahera investerare samtidigt som flera svenska industribolag återfinns högt upp bland veckans vinnare.

Portföljen fortsätter att luta mot relativ styrka. Kapital flyttas successivt från sektorer där momentum försvagas till områden där trenden är starkare. Samtidigt byggs vissa innehav upp stegvis genom mindre bevakningsposter. När tekniska trendkriterier uppfylls, exempelvis genom att aktiekursen etablerar sig över MA200, finns möjlighet att öka exponeringen.

Även Europa och tillväxtmarknader utvecklades starkt under veckan. Det kan vara ett tidigt tecken på att investerare i allt större utsträckning breddar exponeringen utanför de amerikanska teknikjättarna.

Vecka 25 blev ytterligare ett bevis på att marknaden just nu belönar industri, finans och omställningsteman. Verkstadsbolagen fortsätter att leverera, bankerna håller ställningarna och energiomställningen lockar nytt kapital. Samtidigt visar oljeprisets kraftiga fall hur snabbt marknadens fokus kan skifta när geopolitiska riskpremier försvinner. Inför sommaren är frågan om storbolagen kan fortsätta dra tåget – eller om småbolagen till slut får sin revansch.

Jumbo

Veckans jumbo blev Xtrackers MSCI World Energy UCITS ETF som föll 7,57 procent i spåren av det kraftiga oljeprisfallet.

Den svaga utvecklingen, kombinerat med ett förändrat marknadsläge efter fredsavtalet mellan USA och Iran och fallande oljepriser, har gjort att innehavet nu omvandlats till en bevakningspost. Kapitalet flyttas successivt till mer offensiva innehav där den långsiktiga potentialen bedöms vara större.

Även defensiva innehav som AstraZeneca, Telenor, Axfood och Securitas hade en motig vecka när investerarna sökte sig mot mer cykliska alternativ.

Industrijättarna drar börsen uppåt efter fredsavtal

18 juni 2026

Makro & Index

Stockholmsbörsen handlades på båda sidor om nollstrecket under torsdagen men stängde till slut på plus. Breda index OMXSPI steg 0,2 procent medan storbolagsindex OMXS30 avancerade 0,6 procent.

Marknaden fortsatte att värdera det nya fredsavtalet mellan USA och Iran, vilket enligt flera bedömare kan bidra till fortsatt fallande oljepriser. Samtidigt bearbetades gårdagens räntebesked från Federal Reserve där flera ledamöter öppnade för möjligheten till ytterligare räntehöjningar senare under året.

Oljepriset föll omkring 2 procent under dagen och Brentoljan handlas nu kring 77 dollar per fat. Det är den lägsta nivån sedan slutet av februari, strax innan konflikten i Mellanöstern bröt ut. Lägre energikostnader gav stöd åt konjunkturkänsliga industribolag och bidrog till dagens positiva börsutveckling.

Bolag & Sektorer

Industrisektorn blev dagens tydliga vinnare. ABB (+2,47%) gick i täten efter att Citi höjt riktkursen för kraft- och automationsbolaget. Aktien gynnas sannolikt också av fortsatta inflöden till breda indexfonder och ETF:er.

Även Addtech (+1,42%) fortsatte upp efter gårdagens köprekommendation från Goldman Sachs, medan Atlas Copco (+1,29%) fick stöd av en höjd rekommendation och riktkurs från Pareto. Investor (+1,27%), Assa Abloy (+1,00%) och Alfa Laval (+0,99%) bidrog också till sektorstyrkan.

Dagens vinnare i portföljen blev dock SaltX (+4,41%). Greentechbolaget fortsätter sin volatila resa i takt med att tekniken för fossilfri kalk- och cementproduktion går in i en kommersialiseringsfas. När värderingen i stor utsträckning bygger på framtida intäkter blir kursrörelserna ofta kraftiga. Potentialen är betydande om tekniken får brett genomslag, men risknivån är fortsatt mycket hög och aktien passar främst investerare med lång placeringshorisont och hög risktolerans.

Bland ETF-innehaven märktes särskilt SPDR MSCI Emerging Markets UCITS ETF (+2,06%), där TSMC, Samsung Electronics och SK Hynix hör till de största innehaven, samt iShares Core MSCI Japan IMI UCITS ETF (+1,62%), vars största innehav inkluderar Tokyo Electron, Mitsubishi UFJ Financial Group och Toyota. Trots sina regionala etiketter fungerar båda i praktiken till stor del som teknikexponeringar och gynnas när riskaptiten ökar globalt.

På den svagare sidan återfanns defensiva tillgångar och råvarurelaterade innehav. WisdomTree Physical Gold (-1,45%) och L&G Gold Mining UCITS ETF (-5,63%) pressades när riskviljan steg och guldpriset försvagades. Även VanEck Defense UCITS ETF (-2,51%) backade i takt med att den geopolitiska oron lättade efter fredsavtalet. AstraZeneca (-1,62%) tillhörde dagens större förlorare bland de svenska innehaven.

Utsikter

Mycket talar för att oljepriset kommer att stå i centrum även de kommande dagarna. Om Brentoljan fortsätter nedåt kan det ge ytterligare stöd åt industribolag, verkstad och andra energiintensiva sektorer samtidigt som inflationsoron dämpas.

Samtidigt kvarstår osäkerheten kring Federal Reserves nästa steg. Marknaden har hittills fokuserat på de positiva effekterna av fallande energipriser, men signaler om ytterligare amerikanska räntehöjningar riskerar att skapa nya svängningar i både aktier och obligationer.

Jag tror att guldet kan få det tuffare på kort sikt om marknaden börjar prisa in fler amerikanska räntehöjningar. Men långsiktigt är jag fortsatt positiv. Så länge världens stora ekonomier bygger på höga skuldnivåer ser jag guld som en relevant försäkring i portföljen, även om vägen dit sannolikt kommer att vara skakig.

För tillfället verkar dock investerarna välja att fokusera på den förbättrade geopolitiska situationen och de lägre energipriserna – en kombination som gav börsen medvind under torsdagen.

Stockholmsbörsen vände upp – guld och finans tog kommandot

Onsdag 17 juni 2026

Inledning / Makro & Index

Idag blev det en välbalanserad dag även utanför marknaden – yoga, 11 kilometer löpning och ett besök på Taizemässan i Berlin. Kropp och själ behöver, precis som en aktieportfölj, regelbundet underhållas för att prestera över tid.

På börsen började dagen betydligt tyngre. Stockholmsbörsen handlades på minus under större delen av förmiddagen men lyckades återta initiativet under eftermiddagen. Vid stängning visade breda OMXSPI en uppgång på 0,2 procent medan OMXS30 steg 0,6 procent.

Riksbanken lämnade som väntat styrräntan oförändrad under morgonen. Senare under kvällen väntar även Federal Reserves räntebesked, där marknaden räknar med oförändrad ränta i det första mötet under den nye centralbankschefen Kevin Warsh.

Samtidigt fortsätter geopolitiken att dominera nyhetsflödet. Fokus ligger på de uppgifter som pekar mot ett kommande avtal mellan USA och Iran med målsättningen att öppna Hormuzsundet fullt ut inom 30 dagar. Brentoljan handlades under dagen mellan 78 och 82 dollar fatet och låg vid svensk börsstängning kring 80 dollar.

Laguppställningen bjöd på bred medvind där framför allt guldrelaterade innehav och finanssektorn tog på sig draglokströjan.

Bolag & Sektorer

Guld tillbaka i förarsätet

Dagens kapten blev L&G Gold Mining UCITS ETF (+4,32%), som seglade upp som portföljens överlägset starkaste innehav. Även WisdomTree Physical Gold (+0,84%) avslutade dagen på plus.

Guldpriset har återhämtat sig kraftigt sedan bottennoteringen kring 4 050 dollar per uns den 10 juni och handlas nu runt 4 357 dollar. Frågan är om vi redan såg sommarens botten i början av juni. Marknaden tycks åtminstone börja prisa in det scenariot.

Även kärnkrafts- och urantemat fortsatte att attrahera kapital där VanEck Uranium and Nuclear Technologies UCITS ETF (+1,15%) stängde på grönt.

Cykliskt vaknade till liv

På andraplatsen återfanns ABB (+2,19%). Ett mer stabilt energiläge och lägre oljepriser tenderar att gynna investeringsviljan inom industrin, vilket ger stöd åt flera cykliska bolag.

Till toppkvartetten hörde även VanEck Defense UCITS ETF (+1,72%), vilket visar att försvarstemat fortsatt har starkt stöd bland investerarna.

Finans fortsätter leverera

Finanssektorn stod för en bred och stabil uppgång:

Storebrand (+1,31%)

flatexDEGIRO (+1,24%)

Nordea (+1,17%)

Xtrackers MSCI World Financials UCITS ETF (+1,14%)

Handelsbanken (+0,75%)

Sektorn fortsätter att gynnas av stabila kreditmarknader, god lönsamhet och ett ränteläge som fortfarande ger stöd åt räntenettona.

Konsument & vardagsekonomi

Konsumentrelaterade innehav hade också en stark dag. Essity (+1,74%) fortsatte uppåt och kan få medvind av den ökade aktiviteten kring sommarens stora idrottsevenemang och den högre efterfrågan som följer inom hotell-, restaurang- och servicesektorn.

Även Clas Ohlson (+1,16%) och Cloetta (+0,70%) bidrog till den breda uppgången och visade att investerarna inte enbart sökte sig till råvaror och finans.

Industriell bredd

Flera av portföljens industribolag fortsatte att leverera stabila bidrag:

Atlas Copco (+0,65%)

Alfa Laval (+0,63%)

AQ Group (+0,35%)

Addtech (+0,06%)

Tillsammans med ABB signalerar utvecklingen att marknaden gradvis börjar prisa in ett något ljusare konjunkturscenario.

Reflektioner

Dagens börsdag illustrerar hur snabbt marknaden kan skifta fokus. För bara någon vecka sedan låg investerarnas blickar nästan uteslutande på geopolitik och oljepriser. Nu börjar kapitalet åter söka sig mot cykliska industribolag samtidigt som guld behåller sin attraktionskraft.

Det är en ovanlig men intressant kombination när både defensiva tillgångar som guld och mer konjunkturkänsliga bolag stiger samtidigt. Det kan tolkas som att marknaden ser minskad risk för en större energikris, men ännu inte är redo att helt släppa säkerhetslinan.

Portföljens bredd visade sin styrka idag. Guld, försvar, finans, industri och konsumtion bidrog från olika håll. När många spelare gör mål behövs ingen enskild stjärna för att laget ska vinna matchen.

Efter dagens träning med både yoga och styrketräning är det skönt att avrunda kvällen med börssummering till det analoga ljudet från grammofonen och golvhögtarna. På tallriken snurrar Crisis med Mike Oldfield – en påminnelse om att det ibland finns något särskilt i att njuta av det förgångna samtidigt som man investerar i framtidens teknik.

Börsen fick en stark start efter beskedet att en överenskommelse mellan USA och Iran uppges vara klar. OMXSPI öppnade med uppgångar på över två procent, men entusiasmen mattades av under eftermiddagen. Vid stängning hade OMXSPI stigit 0,3 procent medan OMXS30 slutade dagen upp 0,7 procent.

Laguppställningen utvecklades däremot i motsatt riktning. Flera innehav stärkte sina uppgångar ju längre handelsdagen gick och laget avslutade därmed dagen betydligt starkare än index.

På råvarusidan föll Brent- och WTI-oljan med omkring 4–4,4 procent till cirka 83 respektive 80,5 dollar per fat.

Bolag och teman

Dagens stora utropstecken var SaltX (+20,11 %), som rusade utan några uppenbara nyheter. Aktien är därmed upp omkring 106 procent hittills i år och är just nu lagets starkaste trendaktie över MA200.

Även om dagens kursrörelse saknade tydlig nyhetsutlösare har mycket hänt under året. Bolagets elektrifieringsteknik har visat lovande resultat inom både cement- och kalkindustrin, två sektorer med betydande klimatavtryck. Om tekniken kan ersätta fossila bränslen i större skala handlar det om en potentiellt mycket stor global utsläppsminskning. Flera industrijättar är involverade i projekten, vilket gör utvecklingen extra intressant att följa.

Även råvarurelaterade innehav hade en stark dag. Guldgruvor genom L&G Gold Mining ETF (+7,41 %) tog revansch efter en svagare period, samtidigt som WisdomTree Physical Gold (+2,91 %) steg i takt med guldpriset. Uran- och kärnkraftssektorn fortsatte också att visa styrka genom VanEck Uranium and Nuclear Technologies ETF (+4,88 %).

Top 10

🥇 SaltX Technology Holding +20,11 %

🥈 L&G Gold Mining UCITS ETF +7,41 %

🥉 VanEck Uranium and Nuclear Technologies UCITS ETF +4,88 %

WisdomTree Physical Gold +2,91 %

flatexDEGIRO +2,55 %

SPDR MSCI Emerging Markets ETF +2,46 %

Global X European Infrastructure Development ETF +2,06 %

Efter en skakig vecka som avslutades med en tydlig lättnadsrally på fredagen går börserna in i v25 med fokus på både centralbanker och geopolitik. Förnyade förhoppningar om ett avtal mellan USA och Iran bidrog till att dämpa marknadsoron, samtidigt som investerarna fortsätter att väga risken för nya konflikthändelser i Mellanöstern mot möjligheten till en mer stabil energimarknad.

USA:s president Donald Trump uppgav under helgen att USA och Iran kan vara nära ett avtal som öppnar Hormuzsundet för internationell sjöfart redan inom kort. Från iranskt håll har man bekräftat att samtalen gjort framsteg men samtidigt tonat ned förväntningarna om en omedelbar signering. Samtidigt kommer rapporter om nya israeliska attacker i Libanon, vilket påminner om hur snabbt det geopolitiska läget kan förändras.

Marknaden går därför in i veckan med en försiktig optimism, men också med en betydande osäkerhet kring hur utvecklingen i Mellanöstern kommer att påverka oljepriset, inflationen och centralbankernas handlingsutrymme under resten av sommaren.

Makro & centralbanker

Den kommande veckan är en av årets mest intensiva på centralbanksfronten.

I USA håller Fed sitt första ordinarie möte under den nye ordföranden Kevin Warsh. Någon räntesänkning väntas inte, men investerarna kommer att analysera varje formulering i presskonferensen för att avgöra om Fed går från en försiktig lättnadsbias till en mer neutral eller rent av hökaktig hållning.

För marknaden är detta särskilt viktigt eftersom amerikanska aktier befinner sig nära rekordnivåer samtidigt som den amerikanska tioårsräntan fortfarande ligger kring 4,5 procent.

På hemmaplan väntas Riksbanken lämna styrräntan oförändrad på 1,75 procent. Fokus hamnar därför på prognoserna och hur direktionen ser på inflationsutvecklingen under hösten.

Marknadsindikatorer

Sentiment – pessimismen består

AAII:s senaste enkät visar att de baisseartade investerarna steg till 47,7 procent, den högsta nivån på ett år. Endast 30,4 procent är positiva till aktiemarknaden de kommande sex månaderna.

Det är dock viktigt att notera att undersökningen avslutades innan helgens uppgifter om ett möjligt Iran-avtal blev kända. Sentimentbilden kan därför vara mer negativ än vad marknaden faktiskt går in i veckan med.

Historiskt har så höga nivåer av pessimism ofta fungerat som en konträr indikator snarare än som en säljsignal.

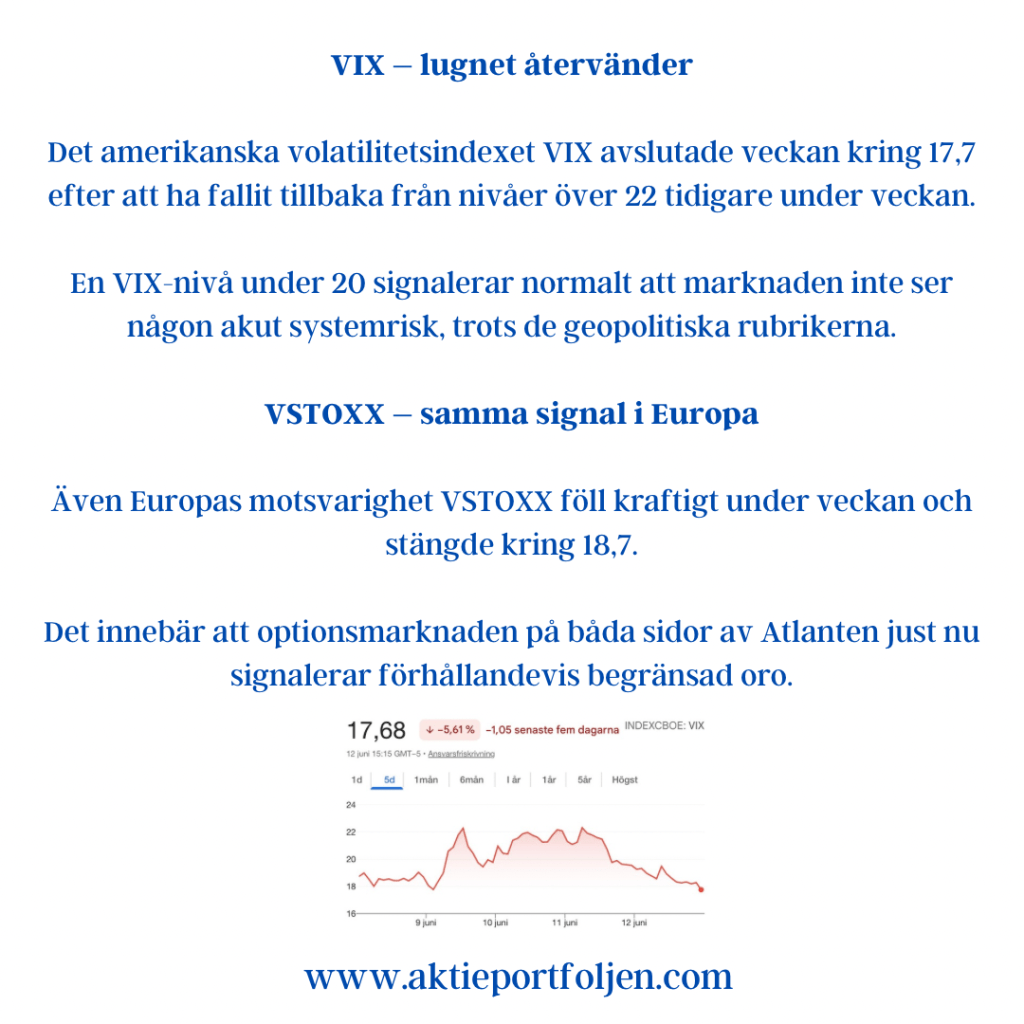

VIX – lugnet återvänder

Det amerikanska volatilitetsindexet VIX avslutade veckan kring 17,7 efter att ha fallit tillbaka från nivåer över 22 tidigare under veckan.

En VIX-nivå under 20 signalerar normalt att marknaden inte ser någon akut systemrisk, trots de geopolitiska rubrikerna.

VSTOXX – samma signal i Europa

Även Europas motsvarighet VSTOXX föll kraftigt under veckan och stängde kring 18,7.

Det innebär att optionsmarknaden på båda sidor av Atlanten just nu signalerar förhållandevis begränsad oro.

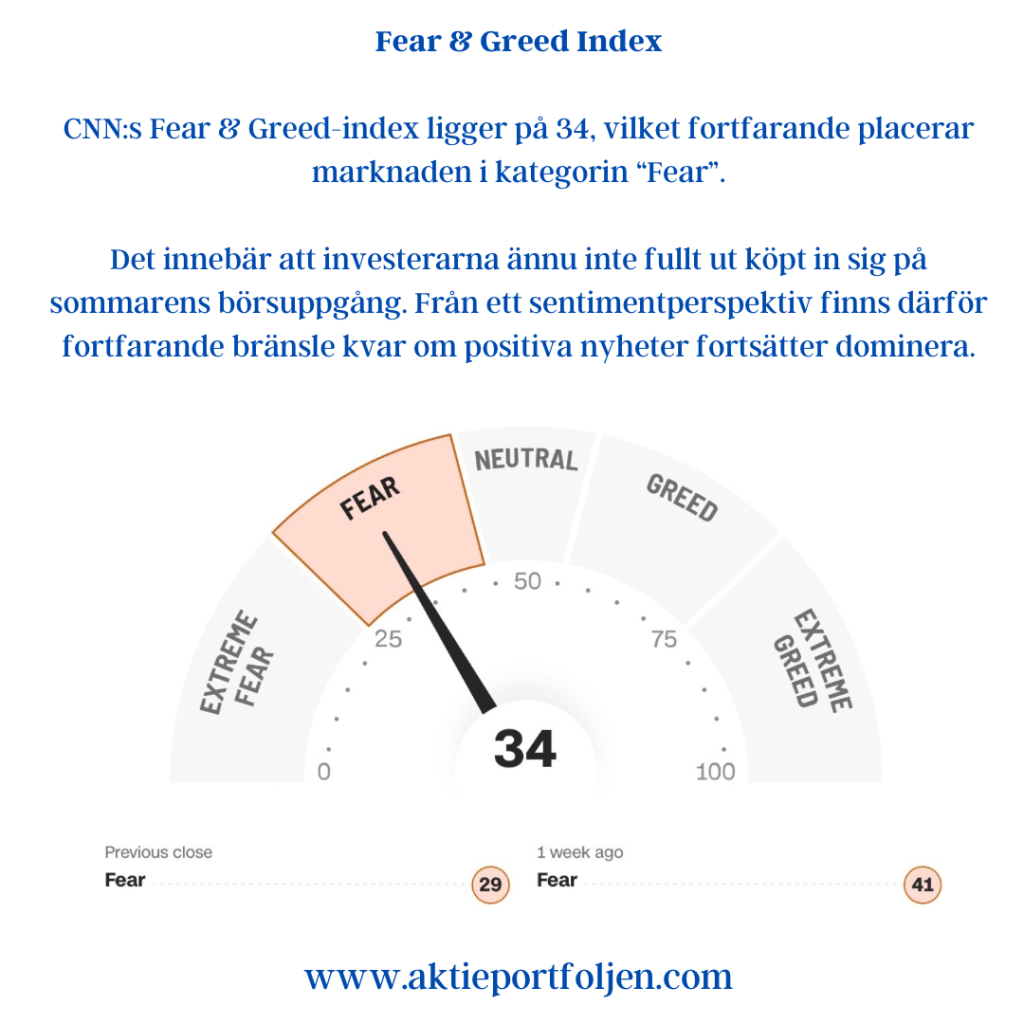

Fear & Greed Index

CNN:s Fear & Greed-index ligger på 34, vilket fortfarande placerar marknaden i kategorin “Fear”.

Det innebär att investerarna ännu inte fullt ut köpt in sig på sommarens börsuppgång. Från ett sentimentperspektiv finns därför fortfarande bränsle kvar om positiva nyheter fortsätter dominera.

Räntor

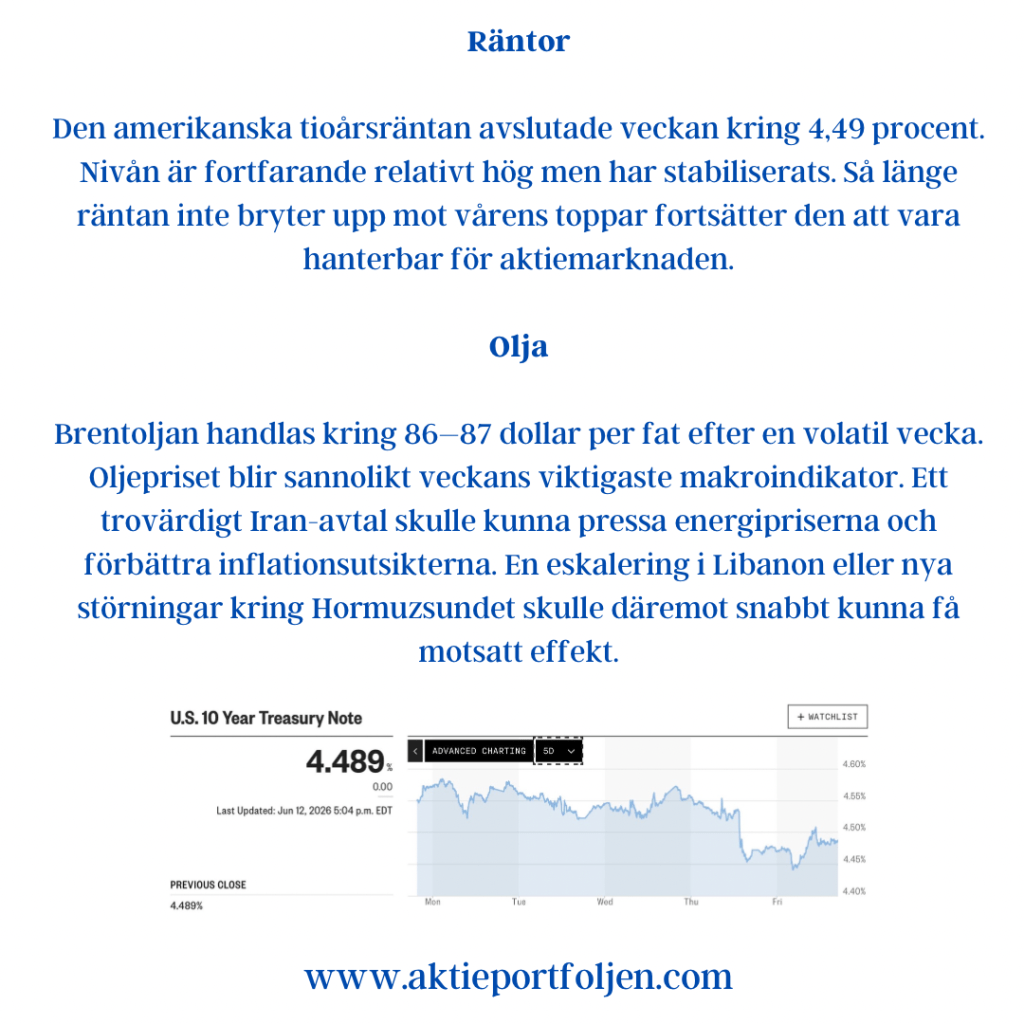

Den amerikanska tioårsräntan avslutade veckan kring 4,49 procent.

Nivån är fortfarande relativt hög men har stabiliserats. Så länge räntan inte bryter upp mot vårens toppar fortsätter den att vara hanterbar för aktiemarknaden.

Olja

Brentoljan handlas kring 86–87 dollar per fat efter en volatil vecka.

Oljepriset blir sannolikt veckans viktigaste makroindikator. Ett trovärdigt Iran-avtal skulle kunna pressa energipriserna och förbättra inflationsutsikterna. En eskalering i Libanon eller nya störningar kring Hormuzsundet skulle däremot snabbt kunna få motsatt effekt.

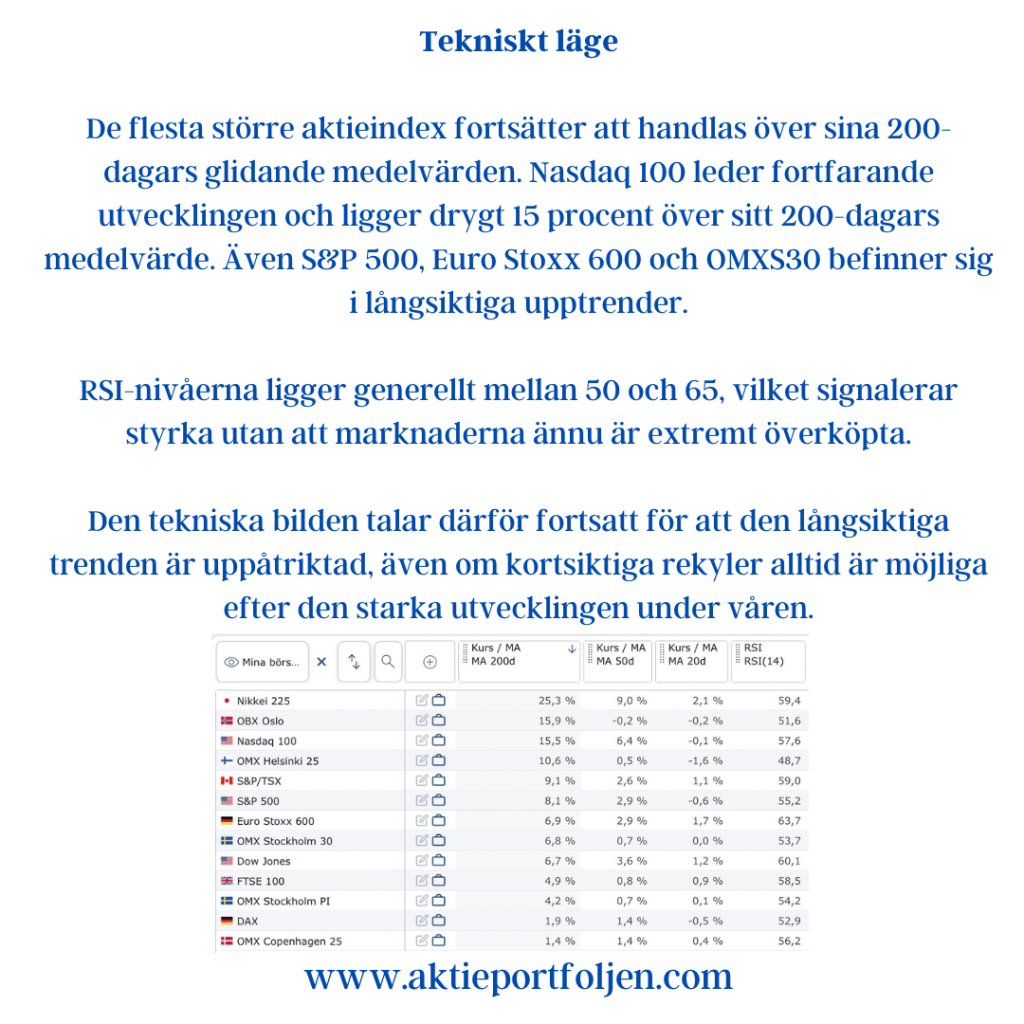

Tekniskt läge

De flesta större aktieindex fortsätter att handlas över sina 200-dagars glidande medelvärden.

Nasdaq 100 leder fortfarande utvecklingen och ligger drygt 15 procent över sitt 200-dagars medelvärde. Även S&P 500, Euro Stoxx 600 och OMXS30 befinner sig i långsiktiga upptrender.

RSI-nivåerna ligger generellt mellan 50 och 65, vilket signalerar styrka utan att marknaderna ännu är extremt överköpta.

Den tekniska bilden talar därför fortsatt för att den långsiktiga trenden är uppåtriktad, även om kortsiktiga rekyler alltid är möjliga efter den starka utvecklingen under våren.

Utsikter

Inför v25 väger marknaden tre faktorer mot varandra:

Centralbankernas signaler, framför allt från Fed.

Utvecklingen i Mellanöstern och energimarknaden.

Räntornas och oljeprisets reaktion på dessa händelser.

Det mest intressanta just nu är kanske att sentimentet fortfarande är förvånansvärt försiktigt samtidigt som volatiliteten sjunker och de tekniska trenderna förblir positiva.

Så länge VIX håller sig under 20, räntorna stabiliseras och oljepriset inte rusar vidare uppåt talar mycket för att den positiva börstrenden kan fortsätta. Men geopolitiken har åter seglat upp som den faktor som snabbast kan förändra spelplanen.

En försiktig optimism – med ena ögat på Fed och det andra på Mellanöstern – framstår därför som marknadens mest rimliga utgångspunkt inför veckan.

Veckan avslutades med ett kraftfullt börsrally efter uppgifter om att USA och Iran närmar sig en överenskommelse kring kärnenergiförhandlingarna. Under torsdagskvällen uppgav USA:s president Donald Trump att ett avtal kan vara inom räckhåll redan under helgen, samtidigt som positiva signaler från iranskt håll bidrog till ett tydligt förbättrat marknadssentiment.

Riskaptiten återvände snabbt och flera av de aktier och ETF:er som pressats hårdast under tidigare nedgångsdagar ledde uppgången. Fredagens breda rally lyfte både OMXSPI och OMXS30 med omkring 1,6 procent.

Trots den starka avslutningen summerades veckan mer blandat för de svenska indexen. OMXS30 backade 0,30 procent medan OMXSPI lyckades hålla sig precis över nollstrecket med en uppgång på 0,15 procent.

Samtidigt sjönk Brentoljan omkring 5 procent under veckan till cirka 88 dollar per fat, den lägsta nivån sedan början av mars. Det tolkades som en lättnad för inflationsoron och gav stöd åt både industri- och finanssektorn.

På makrosidan präglades veckan av fortsatt hög amerikansk inflation samtidigt som ECB höjde styrräntan med 0,25 procentenheter. Båda händelserna är ringar på vattnet från de högre energikostnader som präglat ekonomin under året, även om det fallande oljepriset nu ger visst hopp om ett lugnare inflationsklimat framöver.

För laget blev veckan betydligt starkare än för börsen i stort. Den breda exponeringen mot kvalitetsbolag, finans och småbolag bidrog till en tydligt grön veckostängning.

Bolag & Sektorer

Finans tog täten

Finanssektorn blev en av veckans stora vinnare när marknaden började blicka förbi geopolitisk oro och åter fokuserade på ekonomisk aktivitet och räntenivåer.

Nordnet steg 7,65 procent.

flatexDEGIRO avancerade 9,65 procent.

Handelsbanken A ökade 2,82 procent.

Nordea steg 1,08 procent.

Xtrackers MSCI World Financials ETF bidrog med 2,45 procent.

Småbolagen vaknade till liv

När riskaptiten återvände blev småbolagen en av veckans starkaste teman.

Clas Ohlson toppade laget med en uppgång på 15,03 procent.

SaltX steg 10,59 procent.

Svolder avancerade 2,84 procent.

XACT Svenska Småbolag stängde veckan på plus 0,27 procent efter en stark avslutning.

Defensiva innehav fortsatte leverera

De mer defensiva bolagen fortsatte att bidra med stabilitet i portföljen.

Essity steg 4,37 procent.

Cloetta ökade 3,54 procent.

Axfood avancerade 2,64 procent.

Telenor steg 0,80 procent.

Industrin fick revansch

Fredagens rally gav nytt liv åt flera industribolag som haft en tyngre utveckling tidigare under veckan.

Atlas Copco steg 1,73 procent.

ASSA ABLOY ökade 1,71 procent.

Securitas avslutade veckan på plus 0,38 procent.

Samtidigt fortsatte vissa verkstadsinnehav att ligga på minus för veckan trots den starka fredagen. ABB föll 4,14 procent, AQ Group tappade 3,48 procent och Alfa Laval backade 2,10 procent.

Jumbo

Veckans svagaste innehav blev:

VanEck Uranium and Nuclear Technologies UCITS ETF −8,61 %

iShares Global Clean Energy Transition UCITS ETF −7,34 %

L&G Gold Mining UCITS ETF −6,31 %

WisdomTree Physical Gold −5,24 %

ABB −4,14 %

Tematiska reflektioner

Veckan blev ännu ett exempel på hur snabbt marknaden kan byta fokus när geopolitisk osäkerhet minskar. Under större delen av veckan dominerades sentimentet av oro kring Mellanöstern, energipriser och inflation. På bara några timmar förändrades spelplanen.

Det som varit veckans förlorare blev plötsligt fredagens vinnare. Småbolag, finans och cykliska verksamheter fick nytt liv när investerarna började prisa in lägre oljepris, minskad geopolitisk risk och ett något bättre tillväxtscenario.

Veckans fyra svagaste innehav – uran, clean energy, guldgruvor och guld – stod samtidigt för några av fredagens starkaste dagsuppgångar. Det visar hur snabbt kapitalet roterade när marknaden började prisa in minskad geopolitisk risk.

Trots den starka avslutningen räckte återhämtningen inte för att lyfta dem till plus på veckobasis. Om fredssignalerna bekräftas under kommande vecka finns dock goda möjligheter att flera av dessa innehav återtar rollen som draglok i portföljen. Ett undantag är energiexponeringen där ett fortsatt fallande oljepris kan fortsätta pressa olje- och energibolag.

Sammanfattning

Trots att OMXS30 avslutade veckan på minus lyckades laget leverera en tydligt grön vecka. Finans, småbolag och defensiva konsumentinnehav drev utvecklingen medan energi-, guld- och uranexponeringen tyngde avkastningen.

Fredagens kraftiga risk-on-rörelse gav flera tidigare eftersatta innehav en välbehövlig revansch och skapade ett betydligt ljusare avslut på börsveckan. Om den geopolitiska avspänningen fortsätter kan marknaden gå in i nästa vecka med betydligt bättre riskaptit än den som präglade större delen av v24.

Stockholmsbörsen rusade på fredagsfred – lagets rekordsprint

Fredag 12 juni 2026

Inledning / Makro & Index

Veckans sista handelsdag avslutades med ett brett börsrally där både OMXSPI och OMXS30 steg omkring 1,6 procent. Marknaden fick ny energi efter signaler om att konflikten mellan USA och Iran kan vara på väg mot en diplomatisk lösning.

Under torsdagskvällen uppgav USA:s president Donald Trump att förhandlingarna närmar sig ett avslut och att ett avtal kan vara inom räckhåll redan under helgen. Även positiva signaler från iranskt håll bidrog till det förbättrade sentimentet.

Riskaptiten ökade snabbt när investerarna började prisa in minskad geopolitisk osäkerhet. Samtidigt föll Brentoljan cirka 2,4 procent till 87 dollar per fat, den lägsta nivån sedan början av mars. Lägre oljepris tolkades som en lättnad för inflationen och gav stöd åt såväl industri- som finansaktier.

Resultatet blev en av de starkaste börsdagarna på länge – och för vårt lag en riktig rekordsprint.

Bolag & Sektorer

Guld, uran och råvaror i topp

Dagens största vinnare blev L&G Gold Mining UCITS ETF (+6,75%), tätt följd av flatexDEGIRO (+6,11%) och Nordnet (+3,89%).

Trots den starka riskaptiten fortsatte ädelmetallrelaterade innehav att utvecklas väl. WisdomTree Physical Gold (+2,95%) och guldgruvefonden visade att investerare fortfarande vill ha exponering mot osäkerhet samtidigt som börserna stiger.

Även kärnkraftstemat hade en stark dag där VanEck Uranium and Nuclear Technologies ETF (+3,25%) avancerade kraftigt.

Banker tog ledningen

Finanssektorn hörde till dagens vinnare:

Nordnet (+3,89%)

Handelsbanken A (+2,63%)

Nordea (+2,12%)

Xtrackers MSCI World Financials ETF (+2,38%)

När oron på marknaden minskar brukar bankaktier gynnas, och fredagen var inget undantag.

Industri och verkstad fortsätter framåt

Flera av portföljens kvalitetsbolag utvecklades starkt:

ASSA ABLOY (+1,99%)

AQ Group (+1,97%)

Atlas Copco B (+1,83%)

Alfa Laval (+1,30%)

Addtech (+1,13%)

Det var en bred uppgång där cykliska bolag fick stöd av både fallande energipriser och förbättrat riskklimat.

Småbolag fick extra stöd

Svolder (+3,13%) hörde till dagens starkaste bidragsgivare efter morgonens rapport. Vi har redan gått igenom rapporten tidigare under dagen, men marknadens positiva mottagande gav ytterligare stöd åt småbolagssegmentet där även flera andra innehav utvecklades starkt.

Grön energi vaknade till liv

Efter en period av svagare utveckling kom även energiomställningstemat tillbaka:

iShares Global Clean Energy Transition ETF (+3,51%)

Global X European Infrastructure Development ETF (+1,70%)

Samtidigt steg SPDR MSCI Emerging Markets ETF (+3,17%), vilket visar att kapital åter sökte sig mot mer riskfyllda delar av marknaden.

Reflektioner

Fredagens uppgång är intressant eftersom den var ovanligt bred. Nästan hela portföljen steg samtidigt.

Banker, industri, småbolag, tillväxtmarknader, Japan, Europa och råvaror bidrog gemensamt. Det är ofta ett styrketecken när marknaden inte drivs av en enda sektor utan av många olika teman samtidigt.

Extra glädjande är att flera av de långsiktiga strukturtrenderna – kärnkraft, energiomställning, infrastruktur och småbolag – deltog i uppgången.

Dagens få förlorare var AstraZeneca (-1,71%), Xtrackers MSCI World Energy (-1,42%), Linc (-1,25%) och ABB (-0,14%), men de förmådde inte bromsa den breda optimismen.

När dammet lagt sig blev fredagen en dag då marknaden tydligt valde framtidstro framför oro.