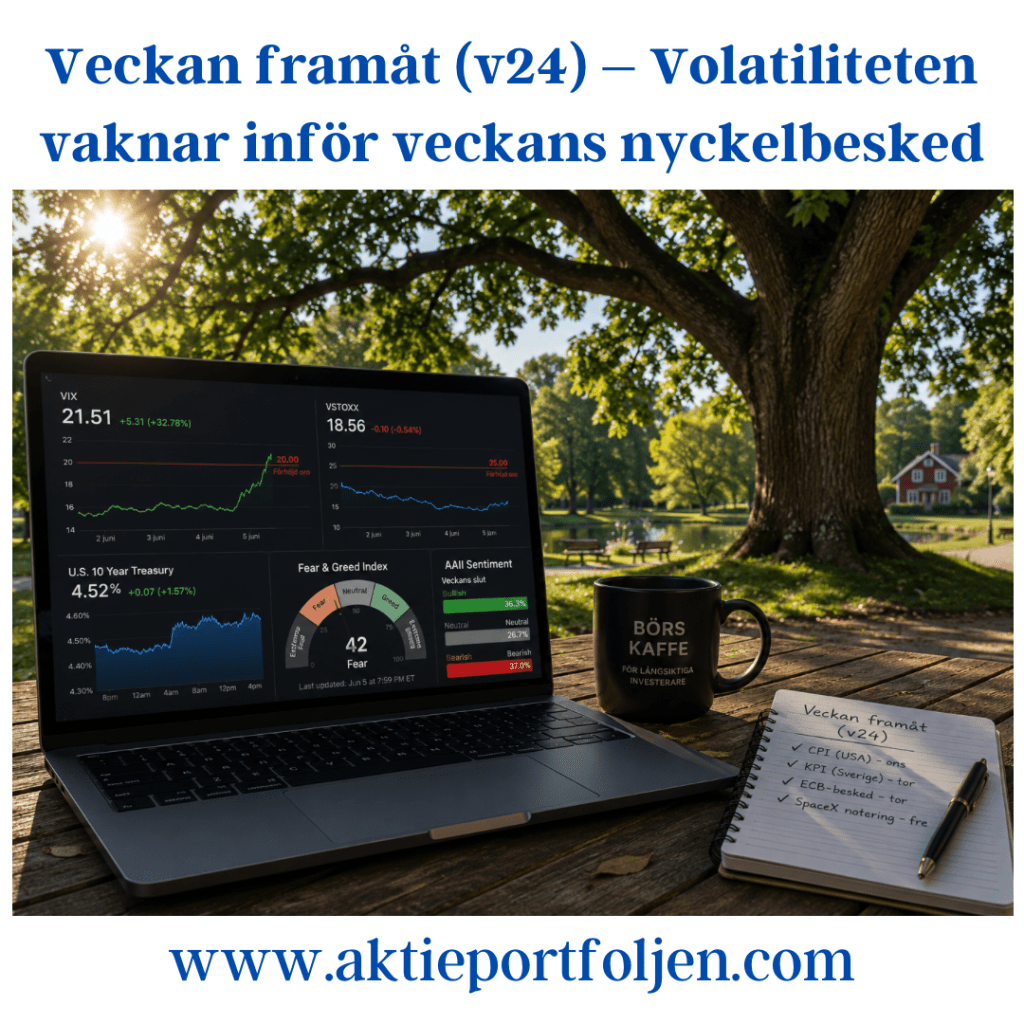

Veckan framåt (v24) – Volatiliteten vaknar inför veckans nyckelbesked

Efter en stark vår på världens börser har marknadsläget blivit mer osäkert. Flera ledande sentiment- och riskindikatorer signalerar att investerarna blivit försiktigare samtidigt som räntemarknaden återigen börjat prisa in en stramare penningpolitik.

På makrofronten riktas blickarna främst mot onsdagens amerikanska inflationsrapport för maj. Konsumentpriserna väntas stiga till 4,2 procent i årstakt, från 3,8 procent i april. En högre inflationstakt riskerar att stärka bilden av att Federal Reserve kan behöva hålla räntorna höga längre än marknaden tidigare räknat med. Under den gångna veckan pressades Wall Street av starkare makrodata som ökade förväntningarna på ytterligare åtstramningar från centralbanken. Samtidigt uteblev några tydliga framsteg i de diplomatiska samtalen mellan USA och Iran, vilket bidrog till ökad osäkerhet på energimarknaden.

I Sverige väntas de definitiva inflationssiffrorna för maj på torsdag. Den preliminära KPI-datan överraskade på uppsidan med en årstakt på 1,5 procent, jämfört med förväntade 1,2 procent. Det kan få betydelse för synen på Riksbankens fortsatta räntelinje under hösten.

Samma dag lämnar ECB sitt räntebesked. Marknadens huvudscenario är en höjning av depositräntan med 25 punkter till 2,25 procent. Fokus kommer dock främst att ligga på centralbankens prognoser och signaler om höstens räntebana.

Utöver makrohändelserna riktas också blickarna mot fredagens planerade notering av rymd- och satellitbolaget SpaceX. Intresset bland svenska privatsparare väntas bli stort då aktien erbjuds via Nordnets plattform, men den höga värderingen har samtidigt väckt frågor om hur mycket framtida tillväxt som redan är inprisad. Noteringen blir också ett intressant temperaturtest på riskaptiten bland småsparare i ett marknadsklimat där stigande volatilitet och högre räntor gjort investerarna mer selektiva.

Marknadsindikatorer

Marknadsbilden är fortsatt konstruktiv men inte lika entydigt positiv som tidigare under våren.

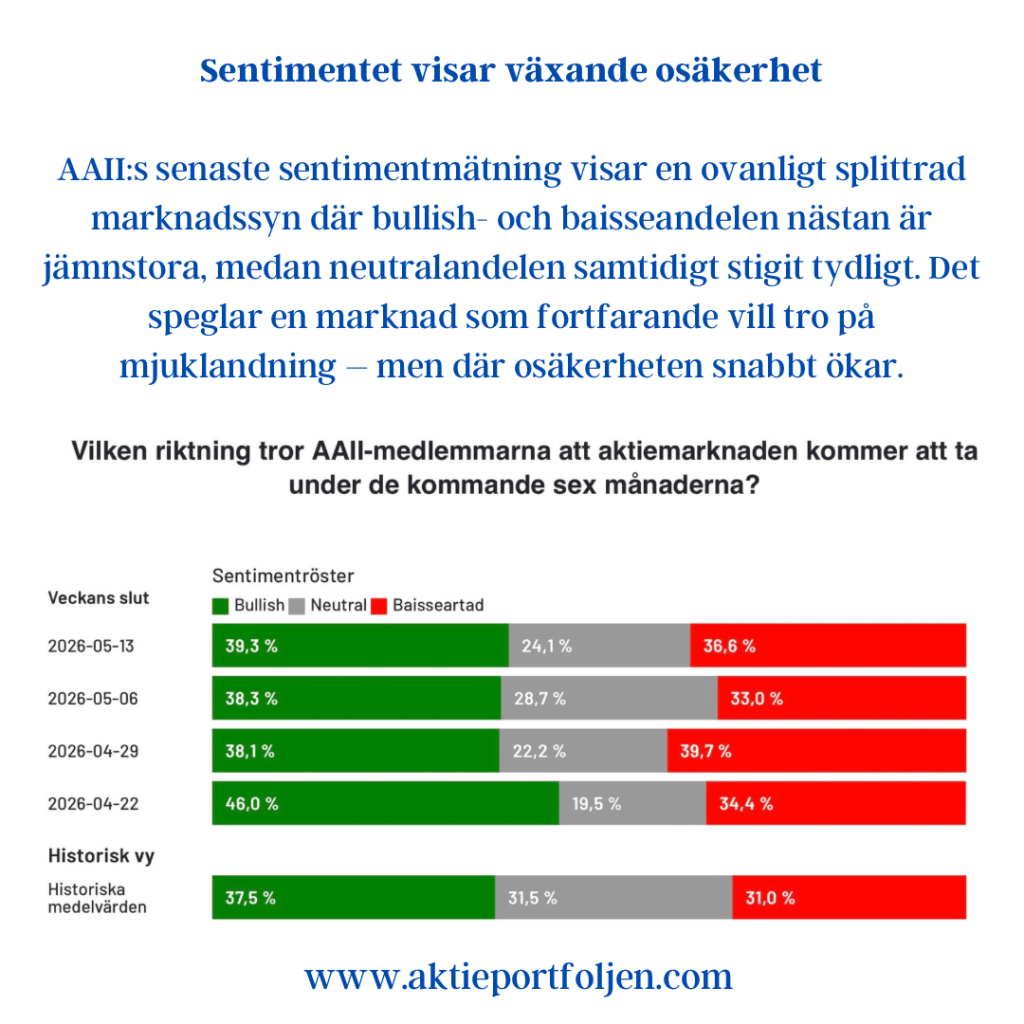

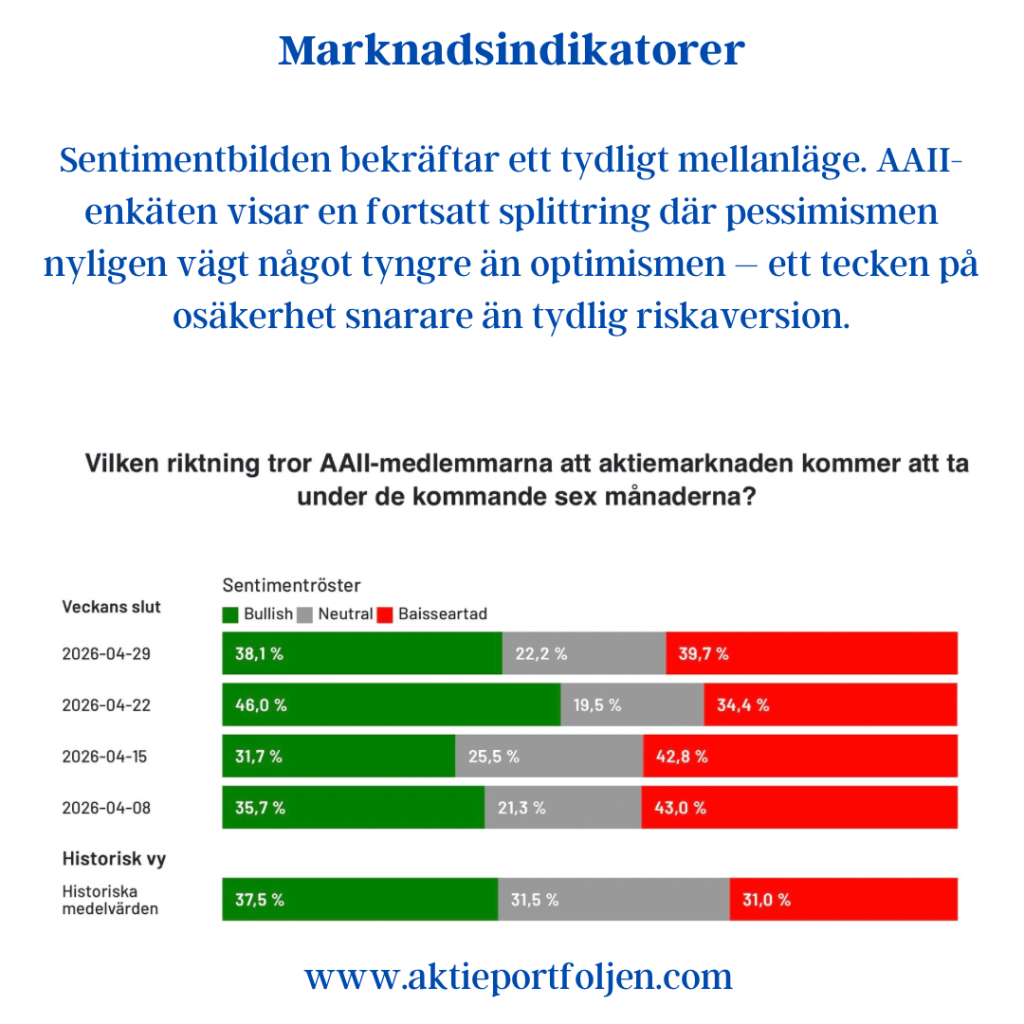

AAII:s veckoundersökning visar att de pessimistiska investerarna fortfarande är något fler än de optimistiska. Andelen baisseartade investerare uppgår till 37 procent medan 36 procent är positiva till aktiemarknaden de kommande sex månaderna. Gapet har dock minskat jämfört med tidigare veckor, vilket antyder att sentimentet håller på att stabiliseras.

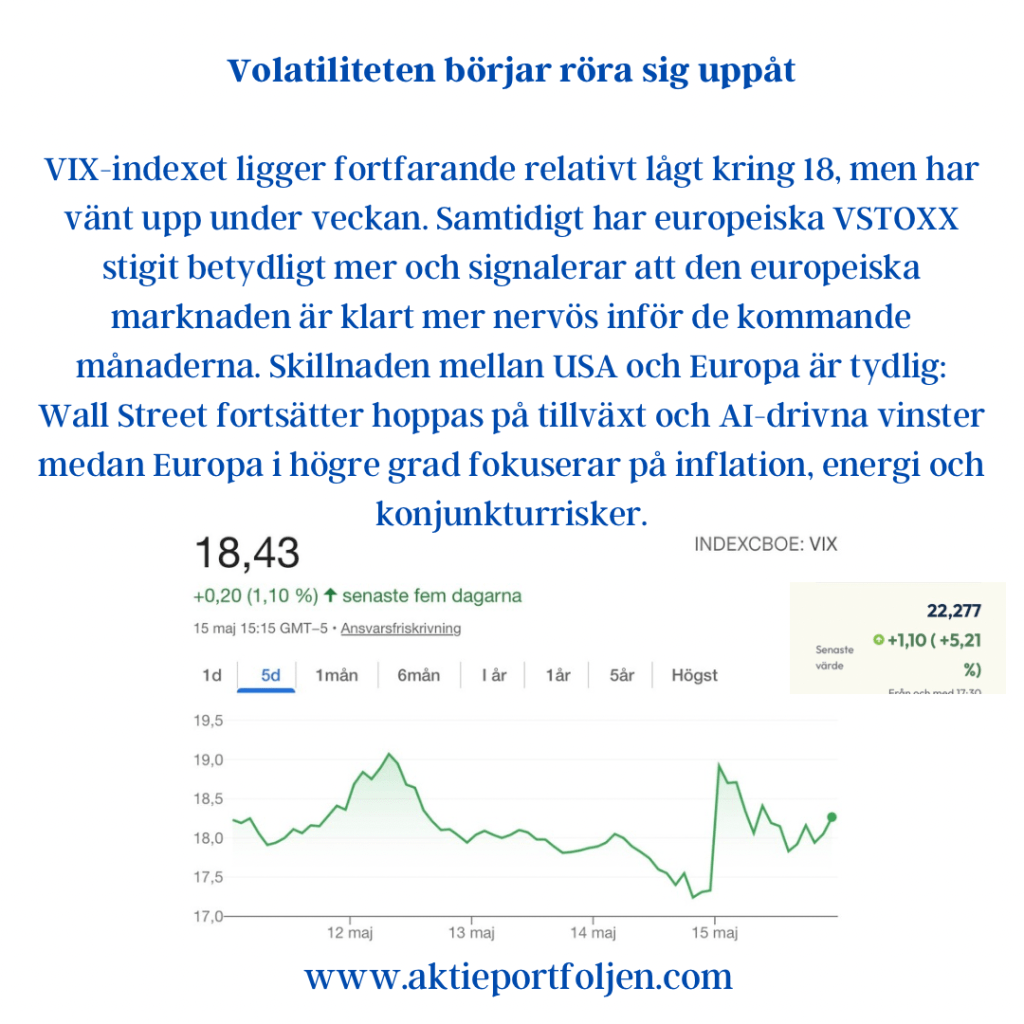

Volatilitetsindikatorerna har samtidigt skickat en tydligare varningssignal. Det amerikanska VIX-indexet har stigit drygt 30 procent den senaste veckan och handlas nu över 20-nivån, en gräns som ofta förknippas med förhöjd marknadsoro. Den europeiska motsvarigheten VSTOXX ligger däremot kvar kring 18,6, vilket tyder på att investerarna i första hand ser riskerna koncentrerade till den amerikanska marknaden och kommande inflations- och räntebesked.

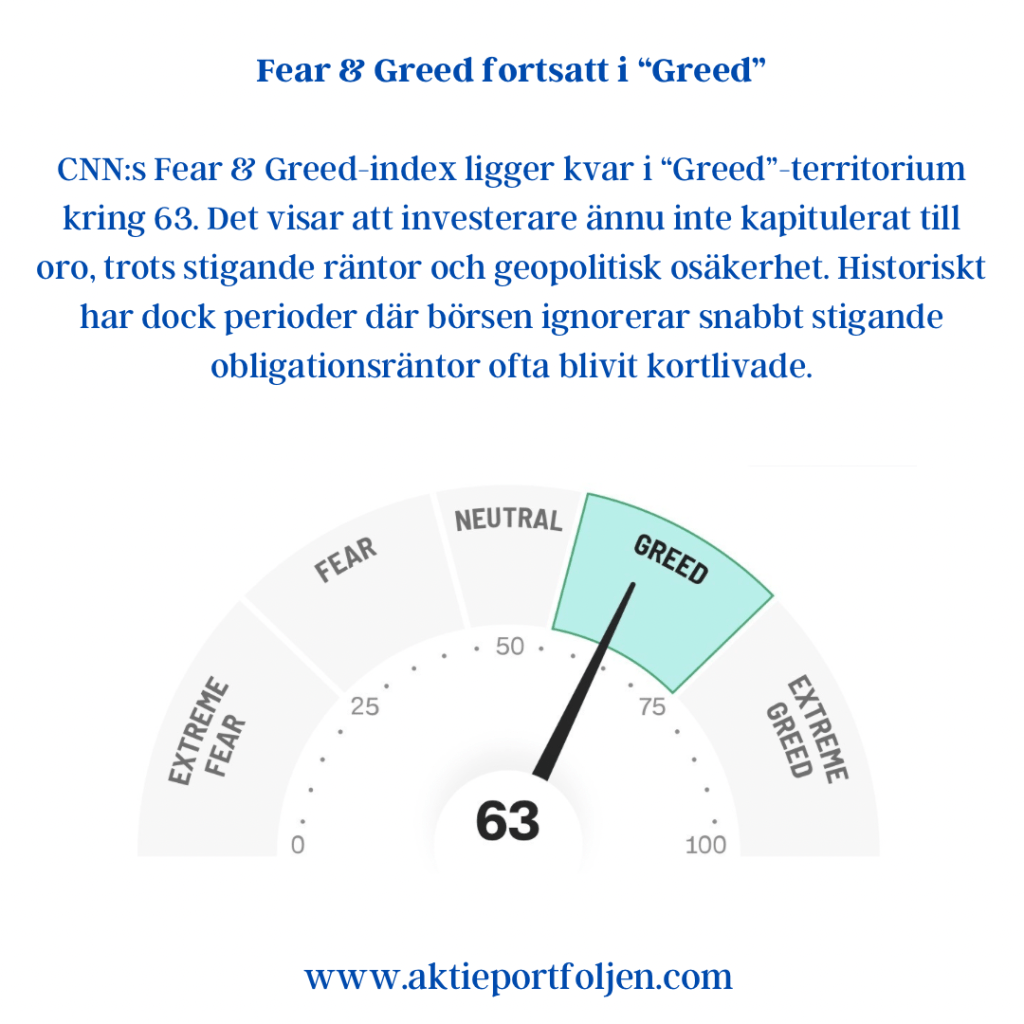

Även CNN:s Fear & Greed Index har försvagats och noteras kring 42, vilket placerar marknaden i kategorin “Fear”. För bara en vecka sedan låg indexet i “Greed”-territorium. Den snabba omsvängningen illustrerar hur känslig marknaden blivit för inflations- och räntebesked.

På räntemarknaden har den amerikanska tioårsräntan stigit till cirka 4,5 procent. Högre långräntor tenderar att skapa motvind för högt värderade tillväxtbolag samtidigt som de signalerar att obligationsmarknaden inte fullt ut delar aktiemarknadens optimism.

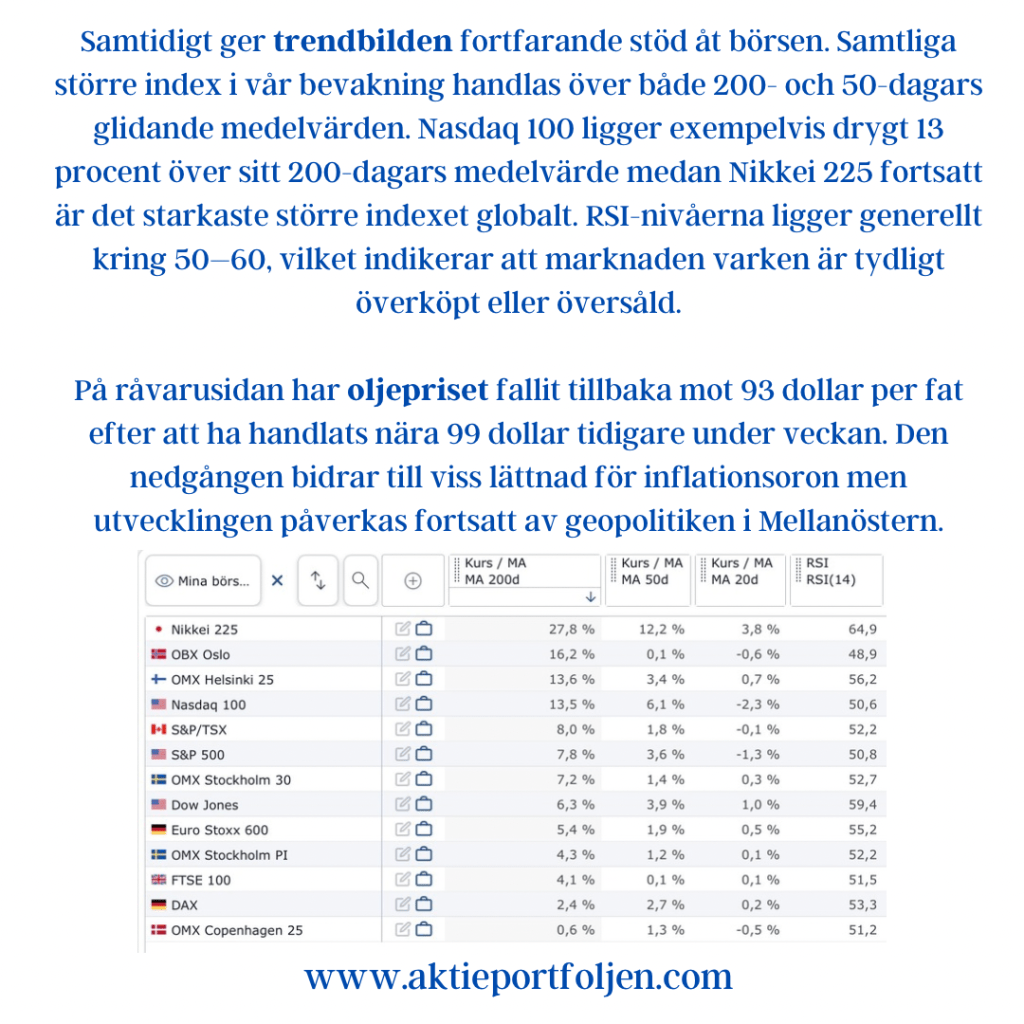

Samtidigt ger trendbilden fortfarande stöd åt börsen. Samtliga större index i vår bevakning handlas över både 200- och 50-dagars glidande medelvärden. Nasdaq 100 ligger exempelvis drygt 13 procent över sitt 200-dagars medelvärde medan Nikkei 225 fortsatt är det starkaste större indexet globalt. RSI-nivåerna ligger generellt kring 50–60, vilket indikerar att marknaden varken är tydligt överköpt eller översåld.

På råvarusidan har oljepriset fallit tillbaka mot 93 dollar per fat efter att ha handlats nära 99 dollar tidigare under veckan. Den nedgången bidrar till viss lättnad för inflationsoron men utvecklingen påverkas fortsatt av geopolitiken i Mellanöstern.

Utsikter

Vecka 24 ser ut att bli en av sommarens viktigaste makroveckor. Kombinationen av amerikansk inflation, svensk KPI-statistik och ECB-besked kan sätta tonen för marknaden inför sommaren.

Den tekniska bilden för aktiemarknaden är fortsatt positiv, men stigande volatilitet, högre obligationsräntor och ett försämrat risksentiment talar för att börsen kan få svårare att avancera i samma takt som tidigare under året.

Så länge de ledande indexen håller sig över sina långsiktiga trendnivåer talar mycket för att eventuella nedgångar fortsatt betraktas som konsolideringar inom en större uppåttrend. Samtidigt lär investerarna vara betydligt mer känsliga för negativa inflationsöverraskningar än vad de varit under våren.

Kort sagt: trenden är fortfarande uppåtriktad, men marginalerna för besvikelser har blivit mindre. Veckans inflationssiffror kan därför få ovanligt stor betydelse för börshumöret under resten av juni.