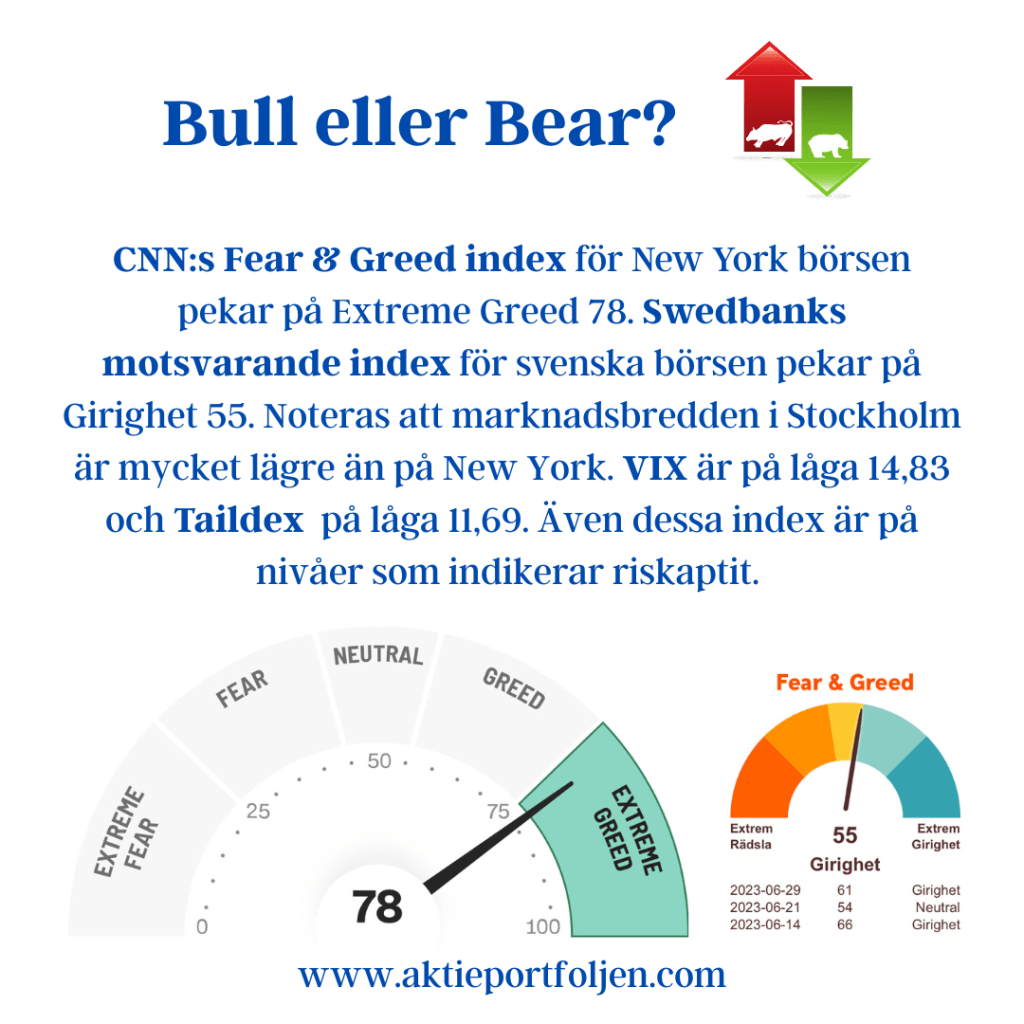

I juli åker jag runt och träffar nära och kära i Sverige, men nu börjar jag längta efter den dagliga börskicken med köp o sälj, analyser samt makroinläsningar. Jag ser därför fram emot 28 rapporter de kommande veckorna som jag den här månaden inte läser och tolkar vid mitt skrivbord utan läser vid stranden, i bilen o båten, i hängmattan eller där jag befinner mig just i ögonblicket. Just nu är kassan högre än normalt då jag håller 28 bolag istället för vanligtvis 30, vilket skapar handlingsutrymme inför kommande rapportperiod då det brukar dyka upp köplägen. Onsdagens inflationssiffra i USA är den sista viktiga indikatorn för FED inför nästa räntebesked. KPI väntas i juni ha landat på 3,1 procent och kärn-KPI på 5,0 procent, jämfört med 4,0 respektive 5,3 procent i maj. I Sverige förväntas KPIF-inflationen fortsätta att backa till 6,4 procent i juni från 6,7 procent i maj och KPIFXE (exklusive energi) föll till 7,5 procent från 8,2 procent inför fredagens SCB-siffror. Swedbank väntar sig att Riksbanken höjer räntan två gånger till, medan Nordea tror på en höjning. CNN:s Fear & Greed index för New York börsen pekar på Extreme Greed 78. Swedbanks motsvarande index för svenska börsen pekar på Girighet 55. Noteras att marknadsbredden i Stockholm är mycket lägre än på New York. VIX är på låga 14,83 och Taildex på låga 11,69. Även dessa index är på nivåer som indikerar riskaptit. Av de börsindex jag är aktiv på trendar åtta av elva över sitt MA200. Endast tre index trendar över MA50 och inget av börsindexen överköpt vilket bådar gott inför rapportperioden. Det blir en spännande fredag den här veckan med fyra rapporterande bolag; Ependion, Fortnox, HMS Networks och Traction. Ni som följer mig vet att min strategi tillåter att investmentbolag trendar under MA200 medan vanliga bolag flyttas till avbytarbänken. Förra veckan gick AstraZeneca under sitt MA200. Jag avvaktar några dagar för att följa om AstraZeneca får stöd vid MA200 eller om resan nedåt fortsätter.