Veckan framåt: Geopolitik och stagflationsrisk sätter tonen

31 mars 2026

Inledning / Makro

Den geopolitiska oron fortsätter att dominera marknadsbilden. Iran har signalerat en vilja att garantera fri passage genom Hormuzsundet för Thailand, vilket i sig är en mildrande faktor för energiflödena – men långt ifrån tillräckligt för att lugna marknaden.

Robert Bergqvist varnar för att konflikten riskerar att bli utdragen, vilket i sin tur förvärrar de ekonomiska konsekvenserna. Ett snabbt avslut skulle krävas för att dämpa effekterna, men i nuläget rör vi oss snarare mot ett scenario där högre energipriser och svagare tillväxt samexisterar – ett klassiskt stagflationshot.

I USA riktas fokus mot arbetsmarknaden. Marssiffran för NFP blir central för Fed, särskilt efter en period där arbetsmarknaden visat tecken på en skör balans. Både efterfrågan och utbud av arbetskraft har dämpats, vilket gör att förändringar i arbetslösheten får ökad tyngd i räntebesluten. Samtidigt riskerar sentimentindikatorer som ISM och konsumentförtroende att påverkas negativt av geopolitiken.

I euroområdet är bilden fortsatt svag. Konsumtionen är dämpad och risken ökar för att hushållen blir mer försiktiga i takt med stigande energipriser. Snabbestimatet för HIKP i mars blir därför särskilt viktigt – här väntas de första tydliga effekterna av energikostnaderna synas.

I Sverige är kalendern tunnare, där detaljhandel och PMI blir veckans huvudpunkter.

Marknadssignalerna pekar tydligt mot ökad riskaversion:

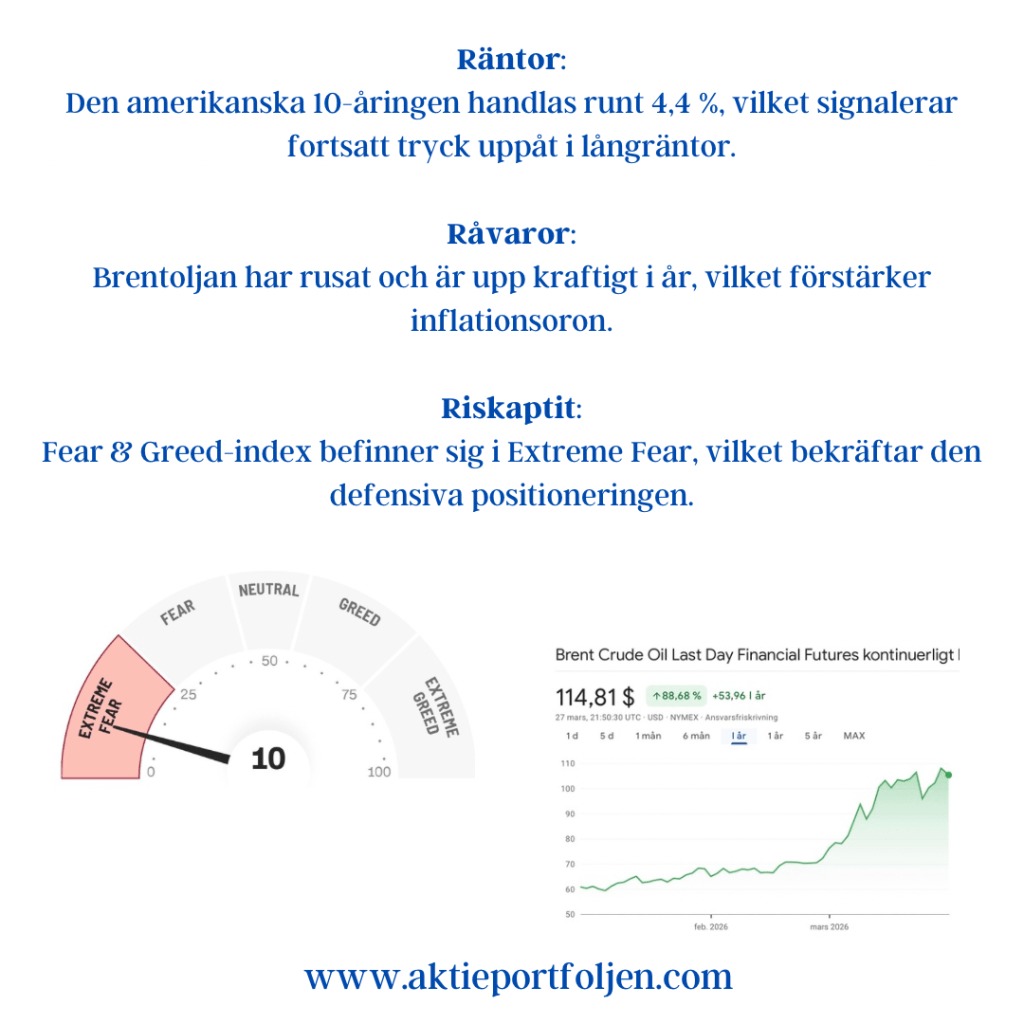

Volatilitet: VSTOXX ligger kring 35 och har stigit kraftigt i år. Även VIX har klättrat upp mot 30-nivån – en tydlig riskmarkering. Sentiment: AAII-data visar att närmare 50 % av investerarna är baisse, klart över det historiska snittet. Räntor: Den amerikanska 10-åringen handlas runt 4,4 %, vilket signalerar fortsatt tryck uppåt i långräntor. Råvaror: Brentoljan har rusat och är upp kraftigt i år, vilket förstärker inflationsoron. Riskaptit: Fear & Greed-index befinner sig i Extreme Fear, vilket bekräftar den defensiva positioneringen. Trendbild: Flera index har brutit ned under kortare glidande medelvärden och momentumindikatorer pekar nedåt.

Reflektioner / Utsikter

Det är sällan en enskild faktor som styr marknaden – men just nu samverkar flera negativa krafter: geopolitik driver energipriser, energipriser driver inflation, och tillsammans med svag tillväxt för oss närmare ett stagflationsscenario.

I det läget lutar jag mig konsekvent mot regelboken.

När trenden försämras ökar kassan – och portföljen koncentreras till överlevarna.

Just nu innebär det en positionering med 25 % kassa, kompletterat med obligationer (6,5 %) och guld (5 %). Det skapar handlingsutrymme i en marknad där riktningen snabbt kan skifta, samtidigt som risken dämpas.

Effekten blir tydlig: de bolag som klarar ett mer pressat geopolitiskt och makroekonomiskt läge väger successivt tyngre. Det är inte en prognos – det är en process.

Samtidigt ska man komma ihåg att sentimentet nu är tydligt negativt. Historiskt har sådana nivåer ofta sammanfallit med perioder där mycket av det negativa redan är diskonterat.

Kortsiktigt talar dock det mesta för fortsatt hög volatilitet. Nyhetsflödet – särskilt kring Mellanöstern och arbetsmarknadsdata i USA – kommer att vara avgörande för riktningen.