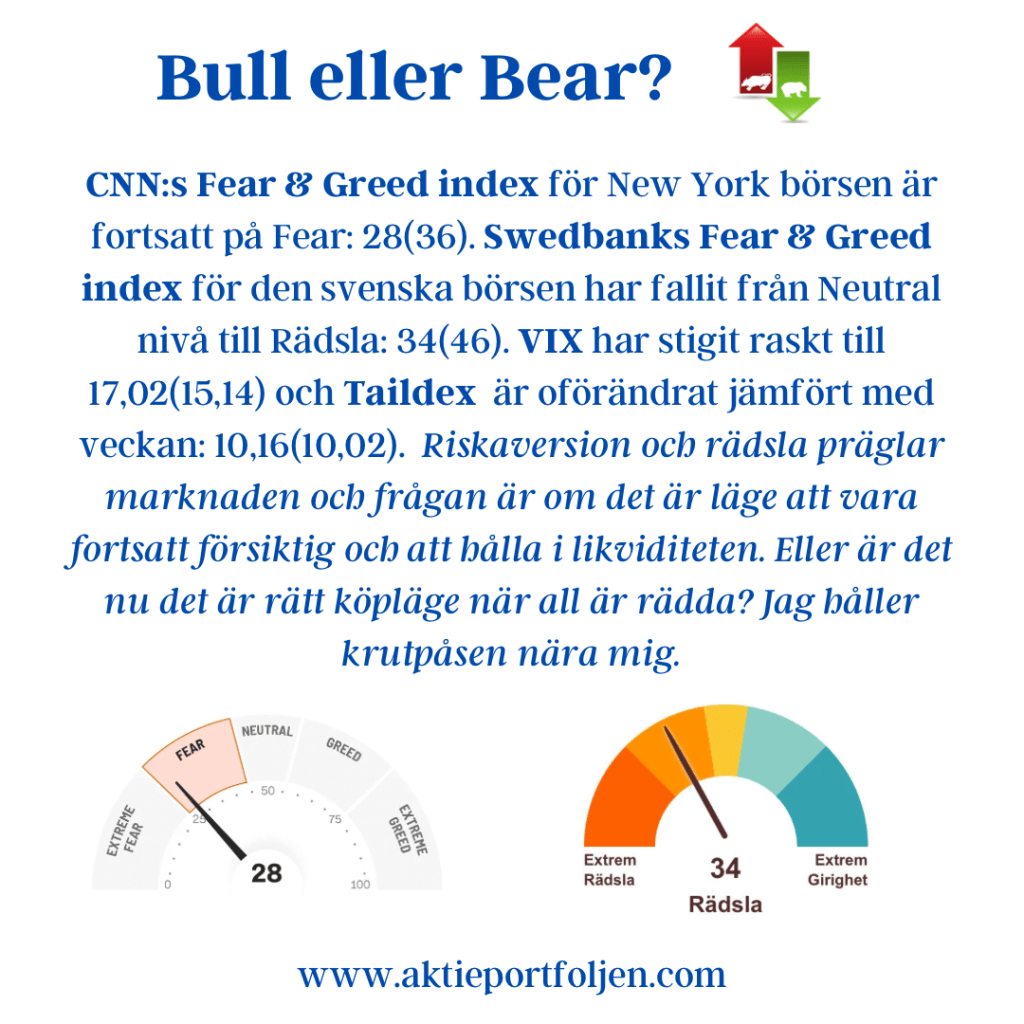

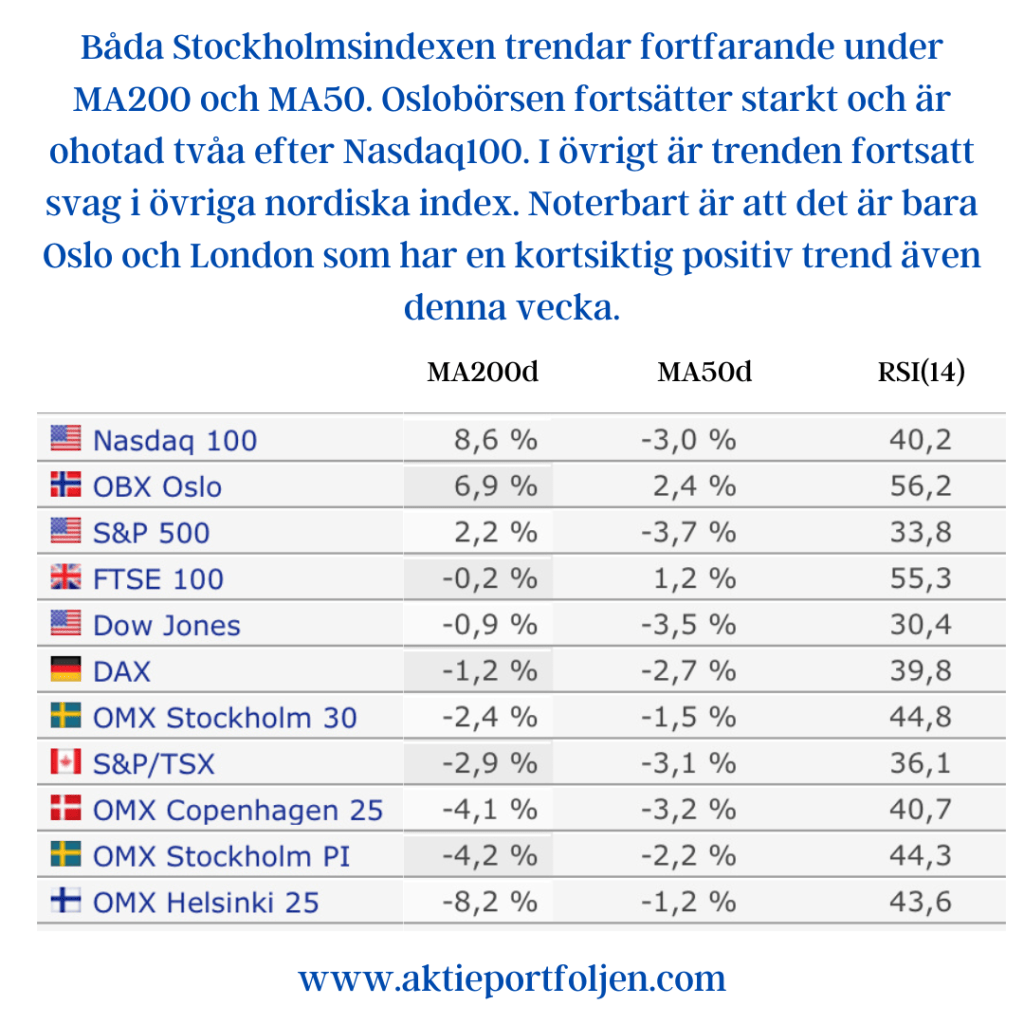

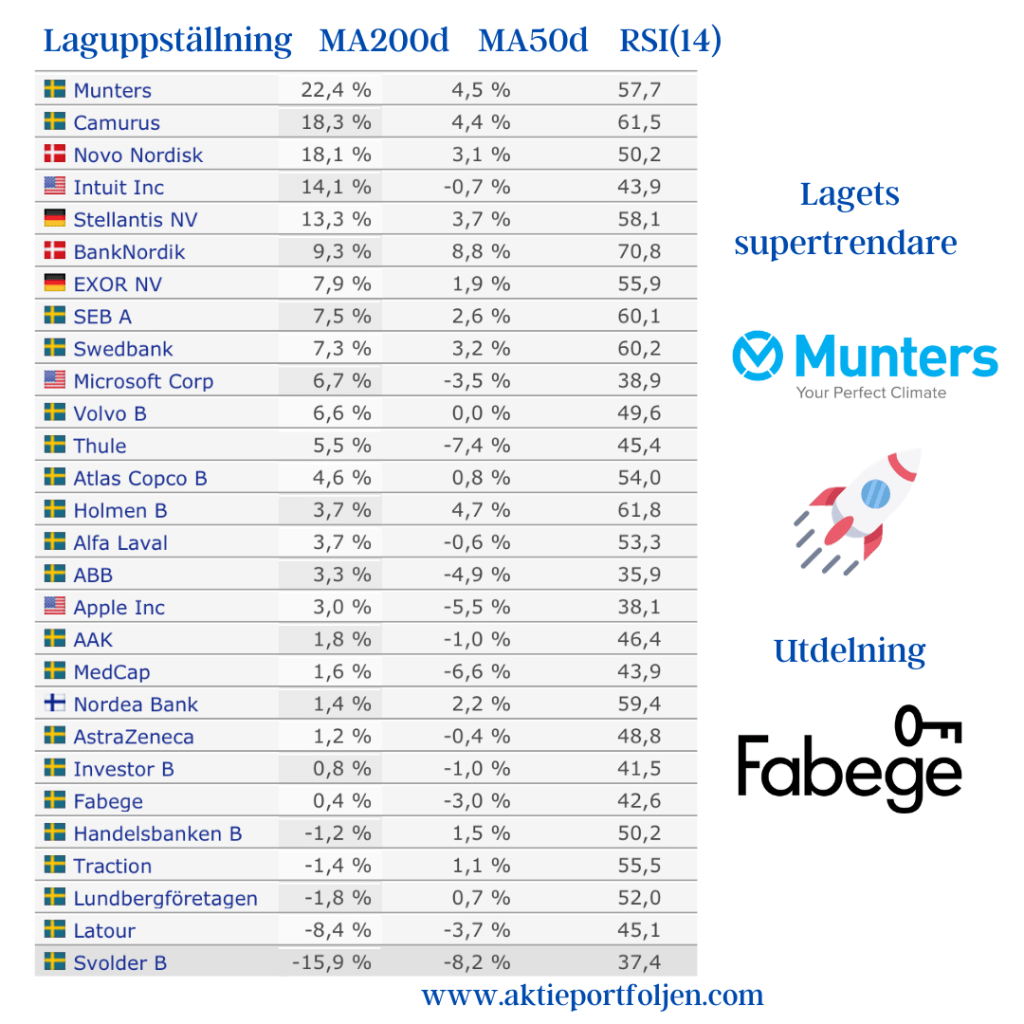

Med minsta möjliga marginal undertecknade president Biden en tillfällig kompromissbudget som gäller fram till den 17 november. I veckan kommer marknaden i stället att analysera Fed-chefen Jerome Powells och ECB:s Christine Lagardes tal, för att hitta ledtrådar om utsikterna för inflationen och räntorna. USA:s jobbrapport på fredag kommer också att nagelfaras. På hemmaplan offentliggörs imorgon protokollet från Riksbankens senaste räntebesked då en enig direktion höjde styrräntan med 25 punkter till 4,00 procent. CNN:s Fear & Greed index för New York börsen är fortsatt på Fear: 28(36). Swedbanks Fear & Greed index för den svenska börsen har fallit från Neutral nivå till Rädsla: 34(46). VIX har stigit raskt till 17,02(15,14) och Taildex är oförändrat jämfört med veckan: 10,16(10,02). Riskaversion och rädsla präglar marknaden och frågan är om det är läge att vara fortsatt försiktig och att hålla i likviditeten. Eller är det nu det är rätt köpläge när all är rädda? Jag håller krutpåsen nära mig. Båda Stockholmsindexen trendar fortfarande under MA200 och MA50. Oslobörsen fortsätter starkt och är ohotad tvåa efter Nasdaq100. I övrigt är trenden fortsatt svag i övriga nordiska index. Noterbart är att det är bara Oslo och London som har en kortsiktig positiv trend även denna vecka. Laguppställningen har fått en ny supertrendare när Munters tagit på sig ledartröjan. Bolaget rider på AI-vågen genom sitt segment av kylning till datacenter. En utdelning från Fabege trillar in i veckan. I detta nu består portföljen av 71% (74%) i aktier, 11% (9%) i råvaru-, obligations- och guld-etf:er, 15% (14%) kontanter och 3% (3%) i aktiefonder. Den totala aktieallokeringen är 74%. Även denna vecka har kontant och alternativ allokeringen ökat något så jag har med andra ord mycket torrt krut på loftet.