Veckan framåt (v26) – Makro, marknadsindikatorer och utsikter

Efter en intensiv vecka med fokus på geopolitik riktas marknadens blickar nu tillbaka mot ekonomin. Inflation, företagssentiment och centralbankernas kommunikation står i centrum när investerare söker vägledning inför sommarens rapportperiod.

Makro – fokus på inflation och sentiment

I USA blir veckans viktigaste datapunkt kärn-PCE, Federal Reserves föredragna inflationsmått. Utfallet kan få stor betydelse för marknadens syn på höstens räntebana. Samtidigt publiceras preliminära PMI-siffror som ger en tidig temperaturmätare på aktiviteten inom industri- och tjänstesektorn.

I euroområdet väntas flera sentimentundersökningar ge en bild av företagens och hushållens framtidstro. Efter vårens återhämtning kommer marknaden att leta efter tecken på om tillväxten fortsätter att stabiliseras eller om osäkerheten kring världshandeln börjar sätta avtryck.

I Sverige hamnar Riksbankens protokoll i fokus. Investerare kommer att analysera hur ledamöterna resonerade kring inflationsriskerna, kronutvecklingen och den förändrade geopolitiska situationen efter det senaste räntebeslutet.

Marknadsindikatorer – försiktig optimism bakom rubrikerna

Bilden från sentiment- och riskindikatorerna är fortsatt blandad men överlag konstruktiv.

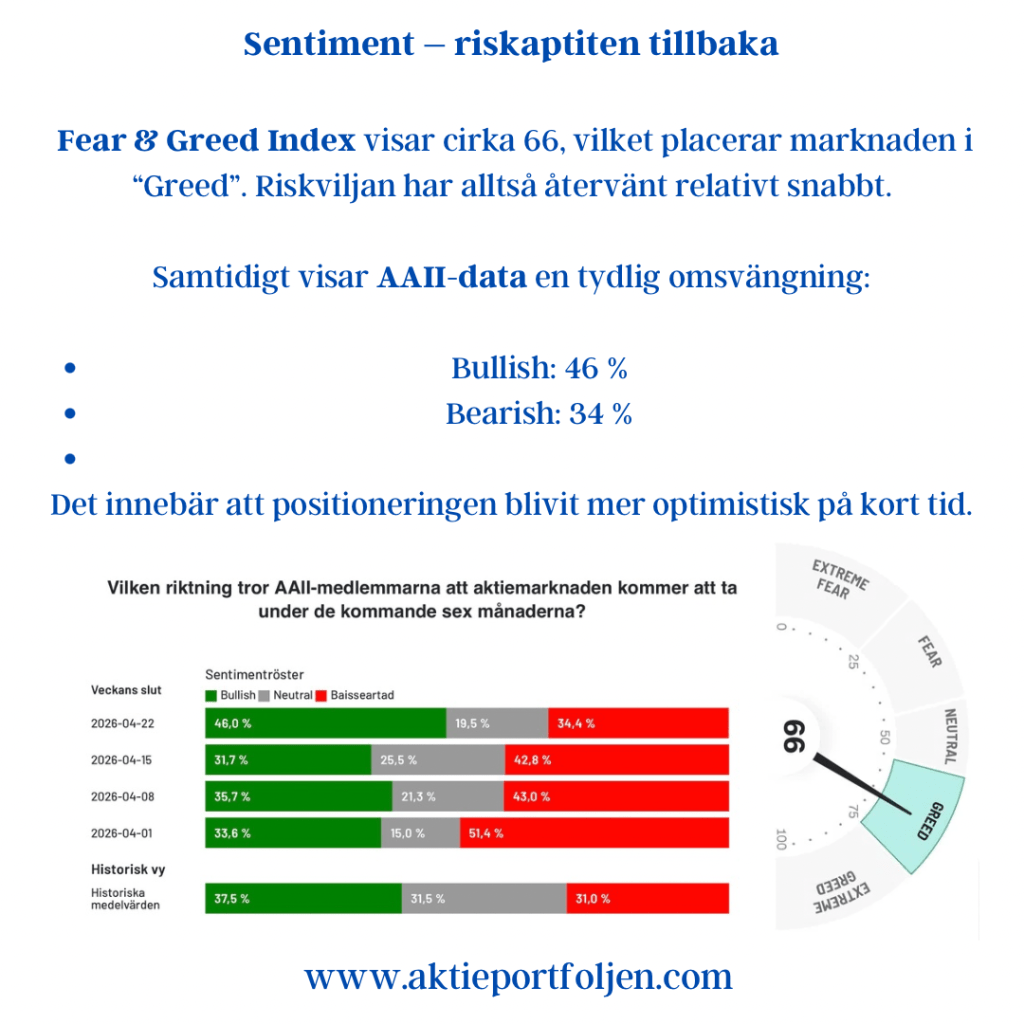

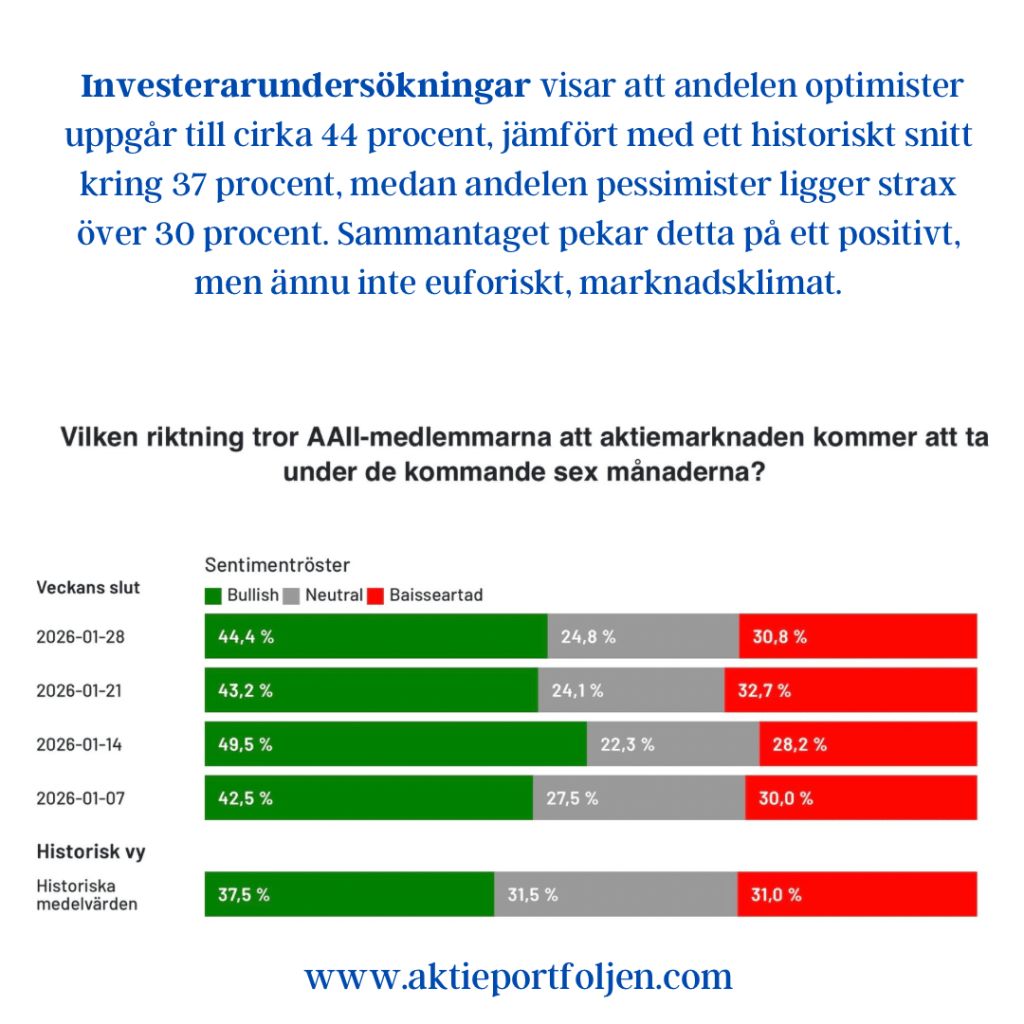

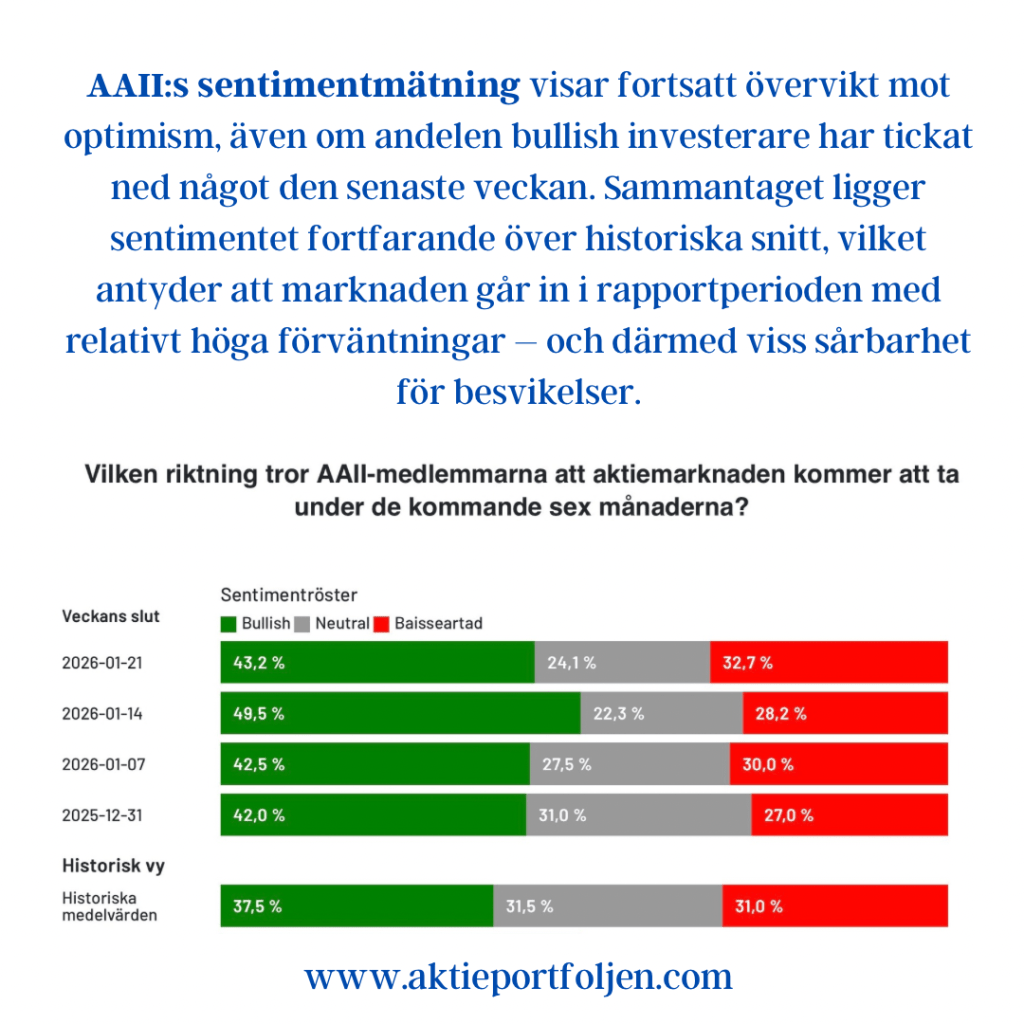

AAII:s senaste investerarundersökning visar att 36,6 procent är positiva till aktiemarknaden de kommande sex månaderna medan 39,4 procent är negativa. Även om pessimismen fortfarande dominerar har den minskat tydligt från föregående vecka då nästan 48 procent var baisseartade. Historiskt har kraftig skepsis ofta fungerat som ett stöd för börsen snarare än ett hot.

Volatilitetsindikatorerna skickar samtidigt lugnande signaler. Det amerikanska VIX-indexet har fallit tillbaka till omkring 16–17, vilket ligger nära historiskt normala nivåer och indikerar begränsad oro på marknaden. Även Europas motsvarighet VSTOXX handlas kring 16, vilket är långt under nivåerna som normalt förknippas med stress och turbulens.

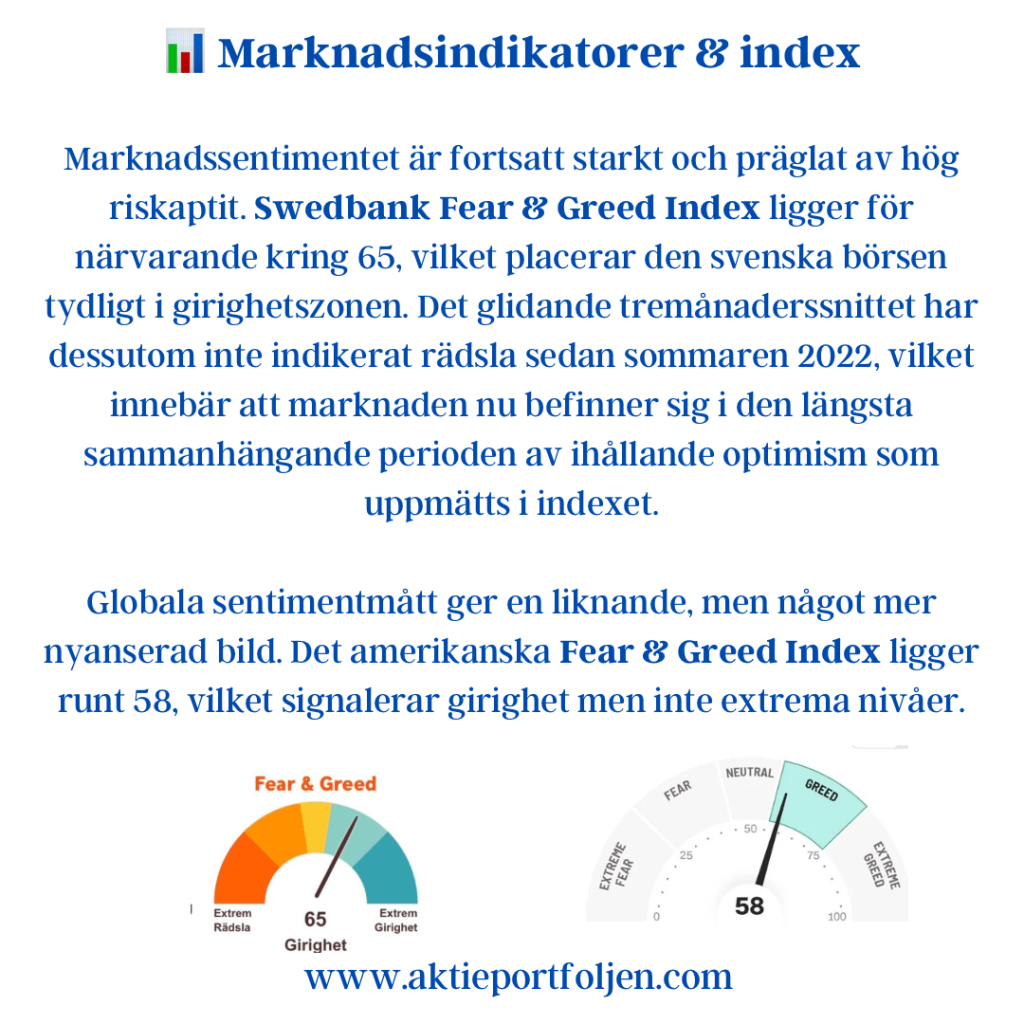

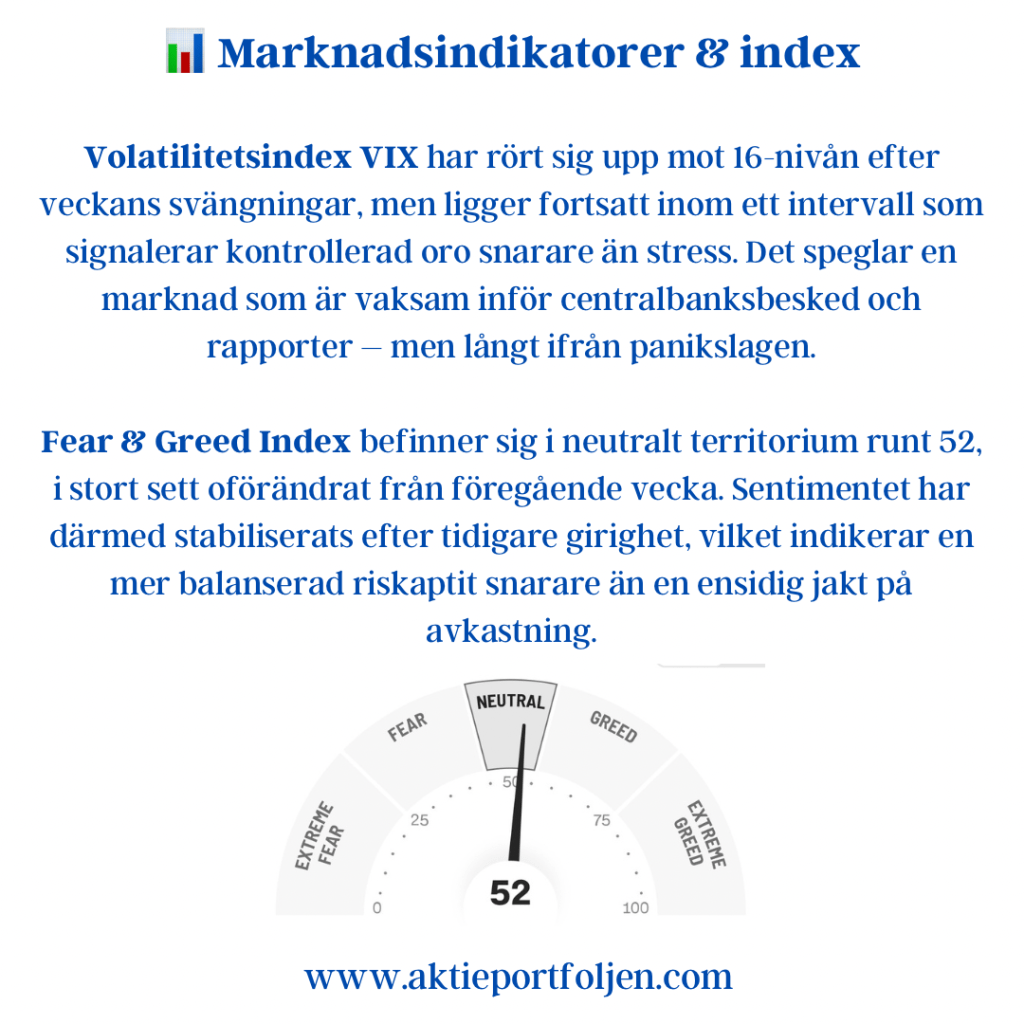

CNN:s Fear & Greed Index ligger däremot kvar på 37, vilket placerar marknaden i kategorin “Fear”. Det visar att investerarkollektivet fortfarande präglas av försiktighet trots att de ledande indexen handlas nära sina högstanivåer.

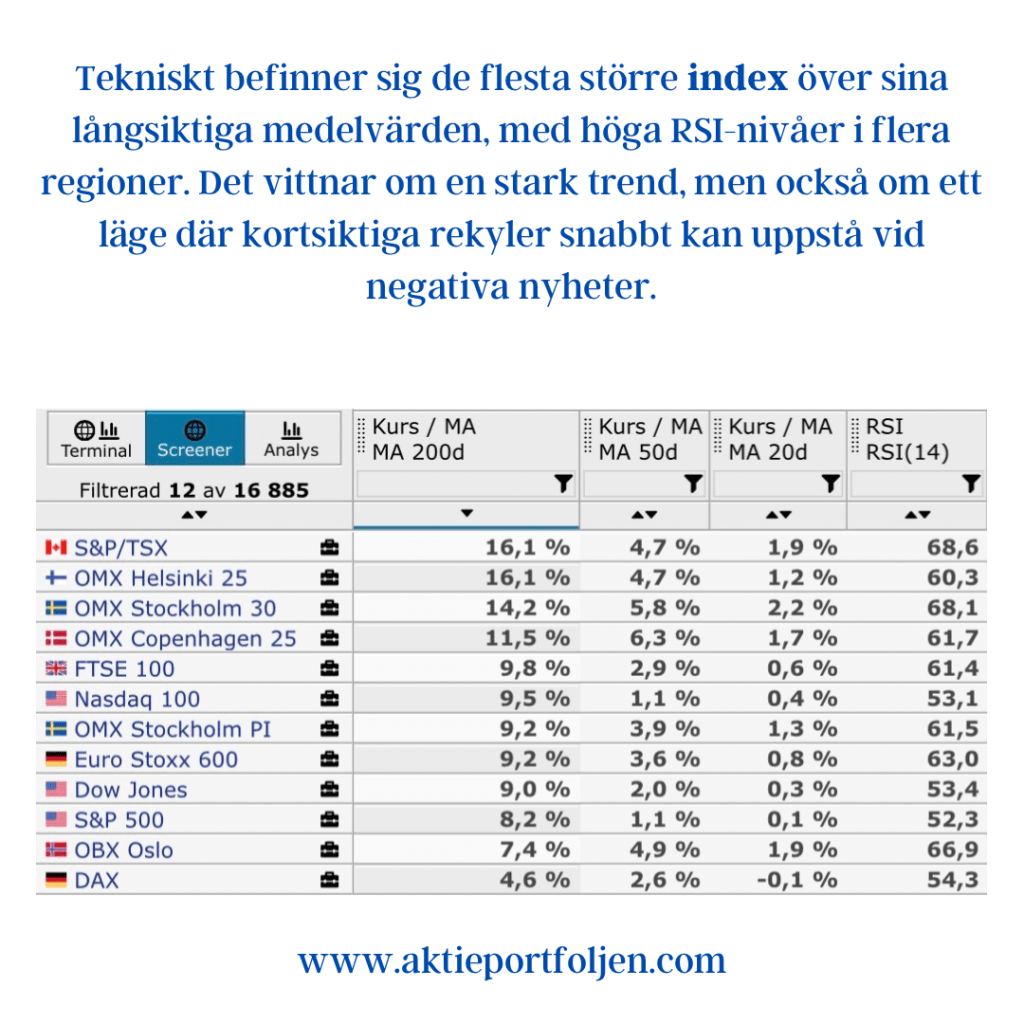

Den tekniska bilden är fortsatt stark. Flera större index handlas över sina 20-, 50- och 200-dagars glidande medelvärden. Särskilt Nasdaq 100 fortsätter att visa relativ styrka medan europeiska index successivt förbättrat sina långsiktiga trender.

Oljepriset har under veckan stabiliserats kring 80 dollar per fat efter den kraftiga uppgång som följde på Mellanösternoron. Marknaden tycks för närvarande utgå från att energiflödena inte påverkas i någon större omfattning.

Utsikter

Den stora geopolitiska nyheten är att USA och Iran har undertecknat ett ramavtal som nu går in i en cirka 60 dagar lång förhandlingsfas. Under perioden lär marknaden få hantera ett kontinuerligt nyhetsflöde med både positiva och negativa rubriker. Förhoppningen är att avtalet ska bidra till ökad stabilitet i regionen och på sikt minska risken för ytterligare energirelaterade störningar.

Samtidigt kan det argumenteras för att mycket redan är inprisat. Börsen har hittills hanterat konflikten förhållandevis väl och de flesta bolag har klarat de högre energipriserna utan större påverkan på prognoserna. Fokus börjar därför successivt flyttas mot den kommande rapportperioden.

Så länge inflationssiffrorna inte överraskar negativt och de geopolitiska riskerna hålls under kontroll talar mycket för att marknaden fortsätter att röra sig sidledes till svagt uppåt under sommaren. Kombinationen av låg volatilitet, stabil konjunkturdata och fortfarande försiktigt investerarsentiment ger i nuläget stöd åt den bilden.

Sammanfattningsvis: marknaden går in i vecka 26 med relativt lugna riskindikatorer, fortsatt skeptiska investerare och ett växande fokus på makrodata och den stundande rapportsäsongen. Det är sällan en dålig miljö för aktier när volatiliteten är låg samtidigt som många investerare fortfarande väntar på nästa nedgång.

Vecka 26 inleds därmed med en ovanlig kombination av låg volatilitet, försiktig investerarsyn och börser nära rekordnivåer. Den mixen brukar ge marknaden utrymme att fokusera på bolagens fundamenta snarare än på rädslan för nästa kris.