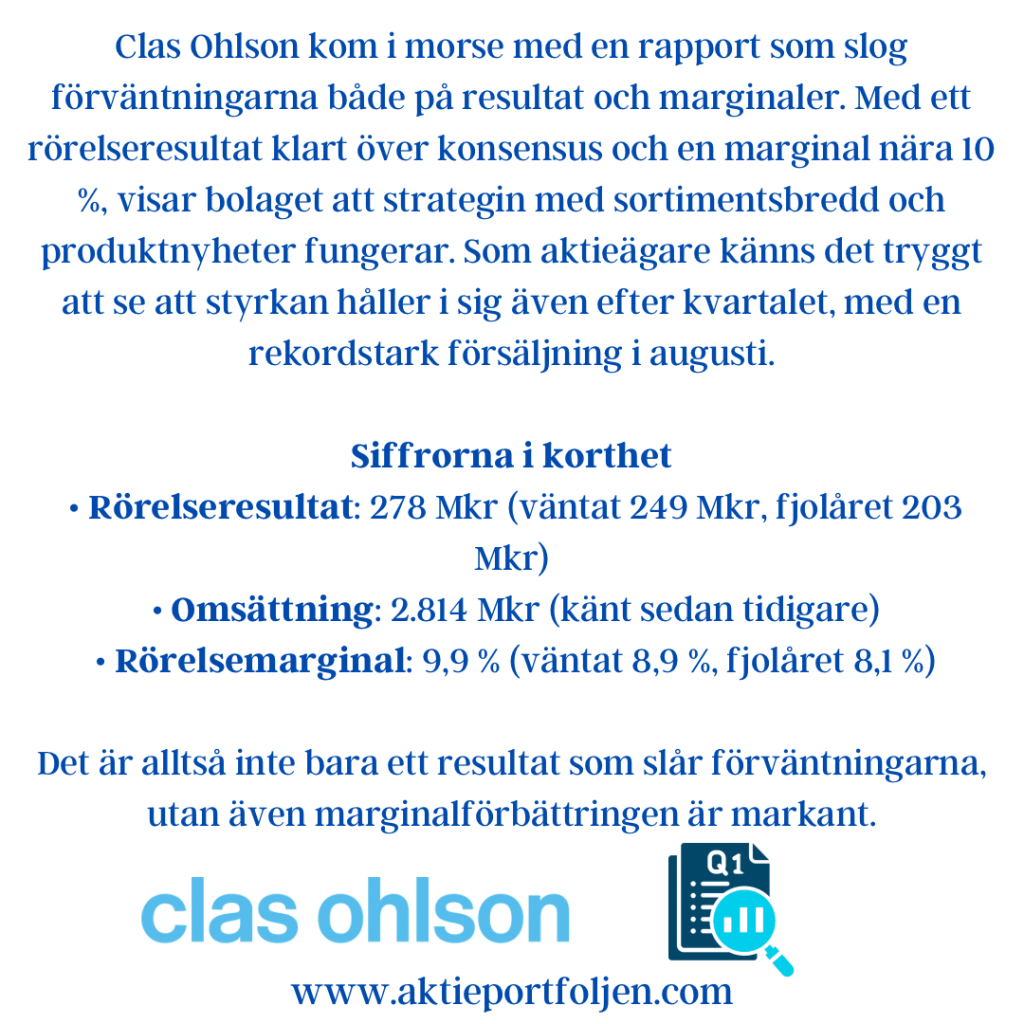

Clas Ohlson kom i morse med en rapport som slog förväntningarna både på resultat och marginaler. Med ett rörelseresultat klart över konsensus och en marginal nära 10 %, visar bolaget att strategin med sortimentsbredd och produktnyheter fungerar. Som aktieägare känns det tryggt att se att styrkan håller i sig även efter kvartalet, med en rekordstark försäljning i augusti.

Siffrorna i korthet

Rörelseresultat: 278 Mkr (väntat 249 Mkr, fjolåret 203 Mkr) Omsättning: 2.814 Mkr (känt sedan tidigare) Rörelsemarginal: 9,9 % (väntat 8,9 %, fjolåret 8,1 %)

Det är alltså inte bara ett resultat som slår förväntningarna, utan även marginalförbättringen är markant.

Fortsatt styrka efter kvartalet

Extra intressant är att augustiförsäljningen, som ligger utanför det rapporterade kvartalet, landade på 1.017 Mkr. Det innebär för första gången en försäljning över en miljard på en enskild månad. Den organiska tillväxten var starka +7 %, med bred tillväxt över hela sortimentet.

Kommentar från vd

Vd Kristofer Tonström pekar på sortimentsarbetet och de många produktlanseringarna som viktiga faktorer bakom framgången. Han lyfter även fram att den stärkta svenska kronan gentemot dollarn gradvis börjar ge effekt på inköpskostnaderna – en positiv faktor för lönsamheten framåt.

Min reflektion

Clas Ohlson visar återigen att bolaget inte bara rider på tillfälliga effekter, utan att strategin med sortimentsbredd och effektivitet verkligen bär frukt. Kombinationen av marginalförbättringar, stark försäljningstillväxt och valutamedvind gör rapporten mycket stark.

Aktien har redan gått starkt inför rapporten, men med dagens siffror framstår värderingen som mer försvarbar. Som aktieägare känns det tryggt att se hur bolaget levererar i ett annars osäkert detaljhandelsklimat.