SaltX rusar efter cementgenombrott – från bevis i kalk till möjlig standard i cement

29 april 2026

Nyheten som driver kursen

Efter att redan ha verifierat sin elektrifierade teknik inom kalkproduktion tar nu SaltX Technology nästa steg. Tillsammans med Holcim har bolaget lyckats producera cementklinker med en helt elektrifierad process – utan fossila bränslen.

Detta är en avgörande milstolpe. Tekniken har tidigare visats fungera inom kalk, i samarbete med SMA Mineral och thyssenkrupp, och har där även tagit steget från pilot till faktisk investering. SMA Mineral har beställt en anläggning i Mo i Rana i Norge, där thyssenkrupp levererar ugnen baserad på SaltX teknik.

Det innebär att tekniken inte bara är verifierad – den är redan på väg in i industriell drift.

Varför reaktionen blir så kraftig

Kursuppgången speglar ett skifte i hur marknaden värderar caset.

Tidigare verifiering inom kalk, tillsammans med en konkret beställning, har minskat både teknik- och kommersialiseringsrisk. Men osäkerheten kring cement – den mest komplexa och ekonomiskt viktigaste applikationen – har funnits kvar.

Med dagens besked försvinner just den sista stora tekniska barriären.

Det innebär att investerare i högre grad kan börja räkna på:

- skalbarhet

- industriell implementering

- faktisk marknadspotential

Snarare än enbart teknisk genomförbarhet.

Klimatdimensionen – varför detta spelar roll

Cementindustrin står för omkring 8 procent av världens koldioxidutsläpp. Det gör den till en av de största enskilda utsläppskällorna globalt.

SaltX teknik adresserar just kärnan i problemet:

- elektrifiering ersätter fossila bränslen

- processen möjliggör infångning av en koncentrerad CO₂-ström

Samtidigt är tekniken redan verifierad inom kalkproduktion – en mindre men närbesläktad industri – vilket stärker trovärdigheten i att lösningen kan skalas upp till cement.

Det innebär att potentialen inte bara ligger i att minska utsläpp, utan i att på sikt kunna förändra hur en hel basindustri producerar sina material.

Från teknikcase till industriplattform

Det som nu börjar prissättas är inte bara en fungerande ugnsteknik, utan ett bredare system.

Den infångade CO₂:n kan exempelvis användas i produktion av syntetiska bränslen, som e-kerosin för flygindustrin. Det öppnar för en koppling mellan tung industri och framtidens energisystem.

Därmed adresserar tekniken potentiellt två områden samtidigt:

- utsläppsreducering inom cement

- tillgång på CO₂ som råvara i energiomställningen

Vad marknaden implicit antar nu

Den kraftiga kursreaktionen indikerar att marknaden börjar diskontera ett scenario där:

- tekniken fungerar i industriell skala

- implementering redan påbörjats inom kalk

- nästa steg är bred adoption inom cement

- stora cementproducenter är villiga att investera

Det är ett tydligt steg upp i förväntansbild.

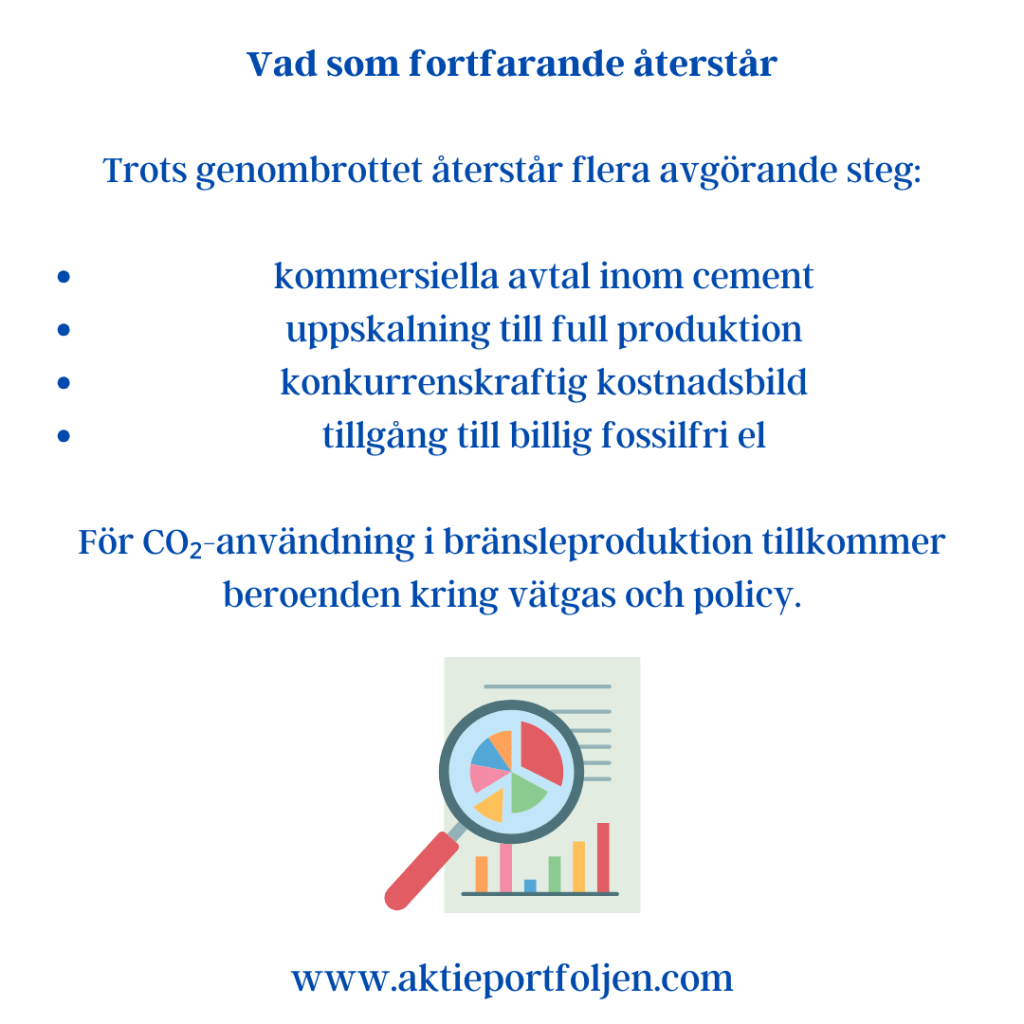

Vad som fortfarande återstår

Trots genombrottet återstår flera avgörande steg:

- kommersiella avtal inom cement

- uppskalning till full produktion

- konkurrenskraftig kostnadsbild

- tillgång till billig fossilfri el

För CO₂-användning i bränsleproduktion tillkommer beroenden kring vätgas och policy.

Slutsats

Dagens kursuppgång speglar ett tydligt skifte.

Från verifierad teknik och faktisk beställning inom kalk, till nu bekräftad funktion även i cement, börjar SaltX gå från ett tekniskt möjligt case till ett industriellt trovärdigt scenario.

Samtidigt innebär uppgången att förväntningarna nu har höjts markant. Nästa fas avgörs inte av teknik – utan av kommersialisering i större skala.