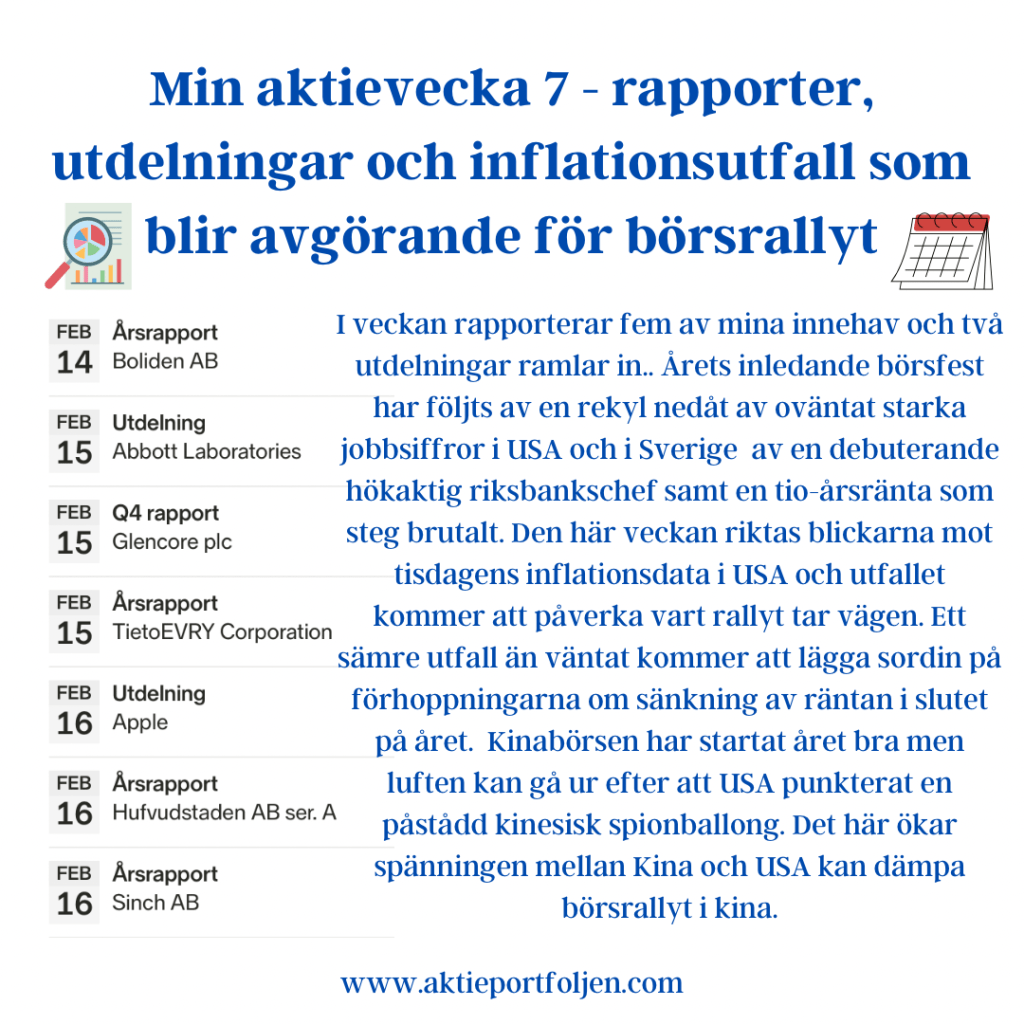

I veckan rapporterar fem av mina innehav och två utdelningar ramlar in.. Årets inledande börsfest har följts av en rekyl nedåt av oväntat starka jobbsiffror i USA och i Sverige av en debuterande hökaktig riksbankschef samt en tio-årsränta som steg brutalt. Den här veckan riktas blickarna mot tisdagens inflationsdata i USA och utfallet kommer att påverka vart rallyt tar vägen. Ett sämre utfall än väntat kommer att lägga sordin på förhoppningarna om sänkning av räntan i slutet på året. Kinabörsen har startat året bra men luften kan gå ur efter att USA punkterat en påstådd kinesisk spionballong. Det här ökar spänningen mellan Kina och USA kan dämpa börsrallyt i kina. Omni Ekonomi skriver att enligt Bloomberg ser investerare ser större risk för en fortsatt nedgång än chans att New York-börsen vänder upp de kommande veckorna. Optioner med hedge mot en nedgång på 10 procent i den största S&P 500-ETF:en de kommande 30 dagarna kostar 1,7 gånger så mycket som optioner som ger avkastning vid en uppgång på 10 procent. I Di läser jag att några experter inte tror att börssvackan inte blir långvarig och att det är en naturlig reaktion på årets inledande börsrally samtidigt garderar de sig och säger att det kan bli en rörig vår. För egen del tror Jag att tisdagens inflationsdata i USA blir avgörande för den närmsta tiden och vilken riktning S&P500 tar. Blir utfallet enligt förväntningarna eller bättre kan det bli fortsatt positivt med aktier, men motsatsen kan innebära att S&P500 faller ner under MA200 och då tar jag på mig den defensiva kappan och agerar därefter.