Wall Street håller stängt på måndagen då det är Martin Luther King dagen. Den kommande veckan innehåller några viktiga inflationsutfall för slutet av 2023, vilket ger viktiga data till några av de största centralbankerna. Förväntningarna på veckans inflationssiffror är en liten minskning för de brittiska siffrorna, och det svenska KPIF närmar sig 2-procentsmålet. Vi får kanske en ledtråd om tidpunkten för räntesänkningar i torsdagens ECB-protokoll eftersom inflationen i Europa har svalnat de senaste månaderna. Vi får inflationsdata för december från Sverige på måndag, Tyskland och Canada på tisdag, Storbritannien och Eurozonen på onsdag.

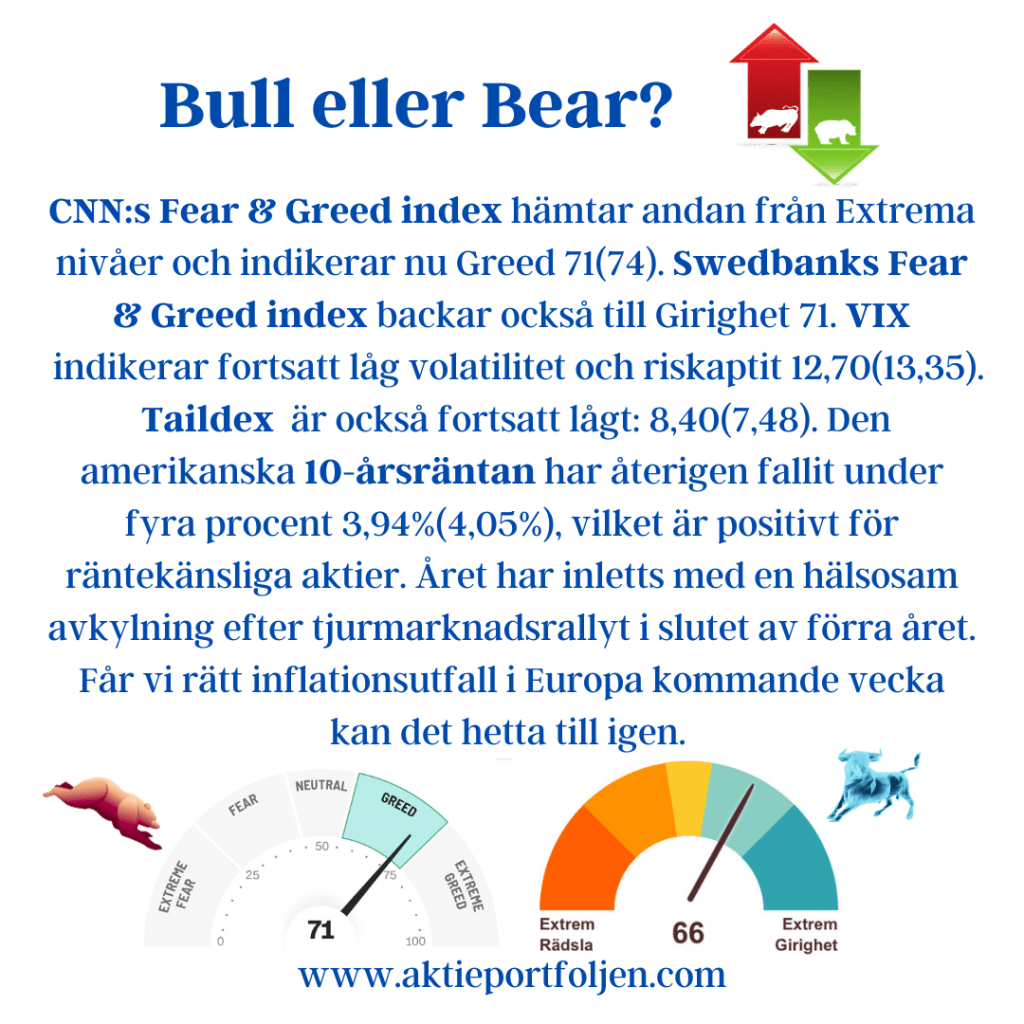

CNN:s Fear & Greed index hämtar andan från Extrema nivåer och indikerar nu Greed 71(74). Swedbanks Fear & Greed index backar också till Girighet 71. VIX indikerar fortsatt låg volatilitet och riskaptit 12,70(13,35). Taildex är också fortsatt lågt: 8,40(7,48). Den amerikanska 10-årsräntan har återigen fallit under fyra procent 3,94%(4,05%), vilket är positivt för räntekänsliga aktier. Året har inletts med en hälsosam avkylning efter tjurmarknadsrallyt i slutet av förra året. Får vi rätt inflationsutfall i Europa kommande vecka kan det hetta till igen.

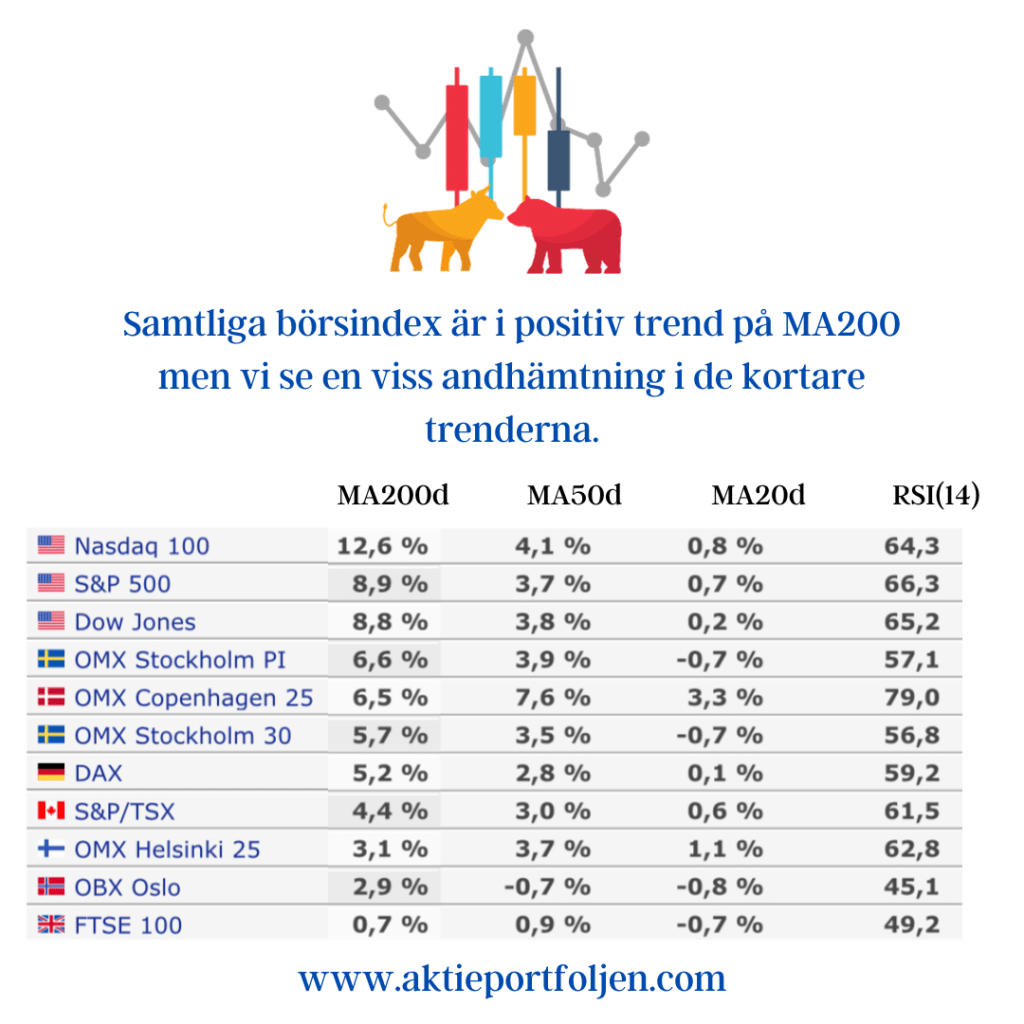

Samtliga börsindex är i positiv trend på MA200 men vi se en viss andhämtning i de kortare trenderna.

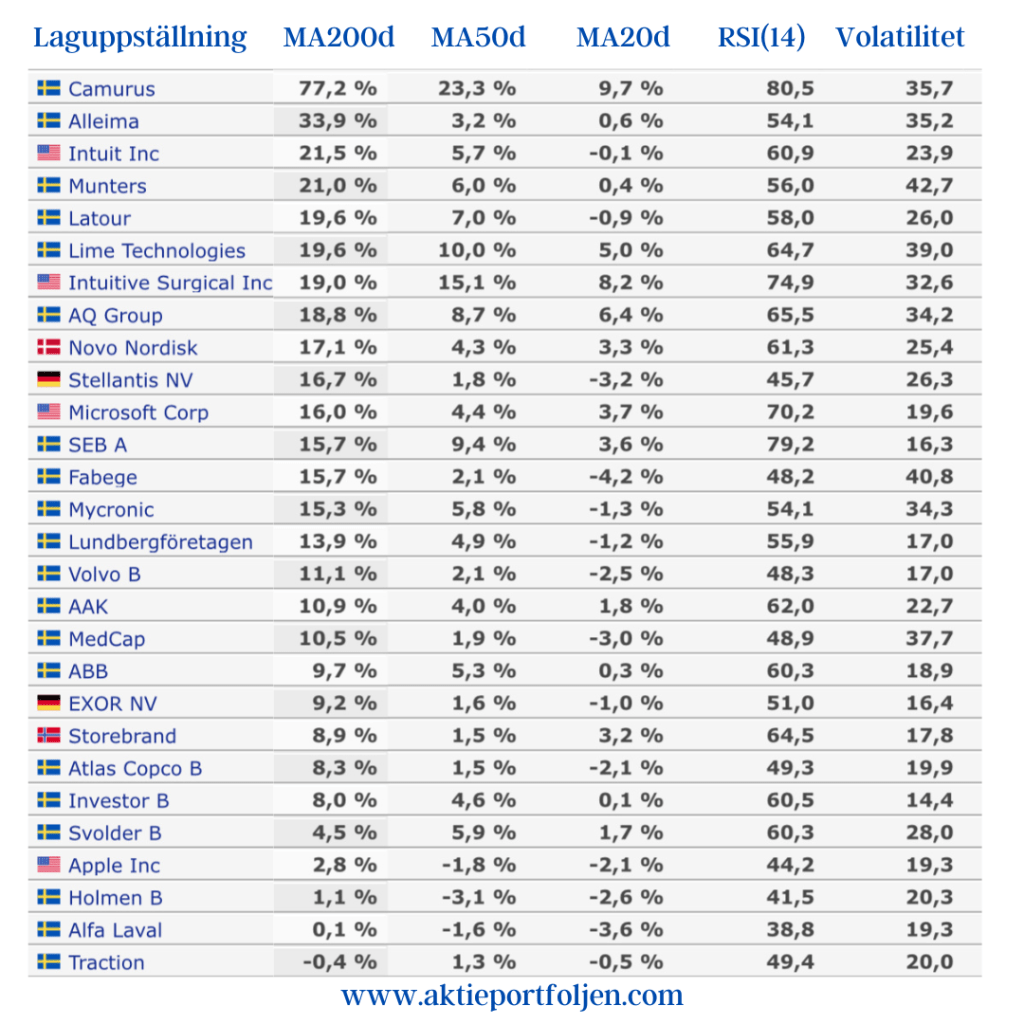

Rapportsäsongen drar igång på allvar och först ut laguppställningen är investmentbolaget Investor som rapporterar på fredag. Amerikanska affärsutvecklingsföretaget Intuit har årsstämma och utdelning på torsdag. Camurus fortsätter envist abonnera på ledartröjan och hela laguppställningen trendar, utom investmentbolaget Traction, positivt på MA200. Det är okej eftersom mitt MA200 krav inte gäller investmentbolagen. Istället fyller jag på när premien/rabatten är historiskt låg/hög och behåller.