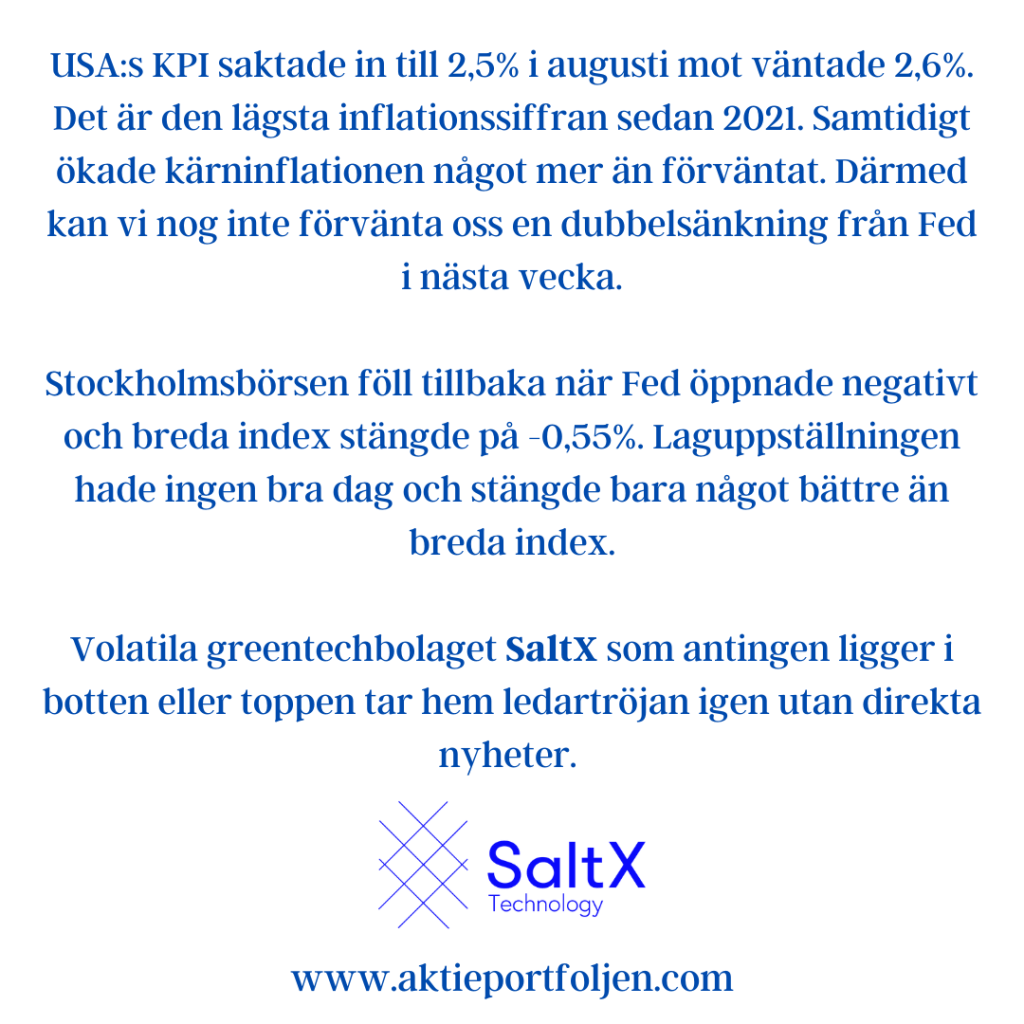

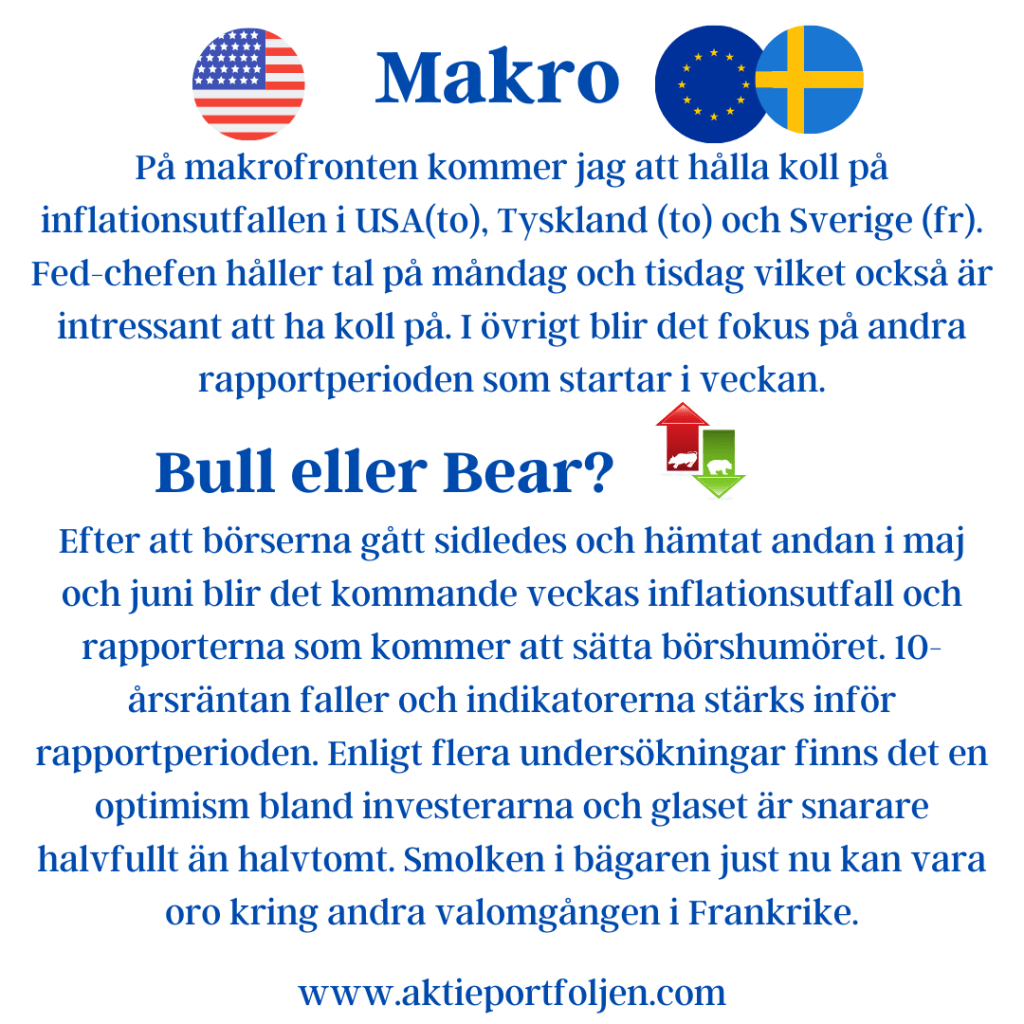

Jag har kört ombord på färjan i Kiel och imorgon vaknar jag i Göteborg. Det är perfekt att färdas när man sover. Men innan jag somnar blir det en börsdagbok.

Svensk inflation kom in lägre än väntat. KPIF uppgick till 1,2% i augusti, vilket är den lägsta nivån sedan slutet av 2020. På eftermiddagen meddelade ECB att styrräntan som väntat sänks med 25 punkter till 3,5%.

Europabörserna stängde med breda uppgångar och även Wall Street ser ut att upprepa gårdagens fina stängning.

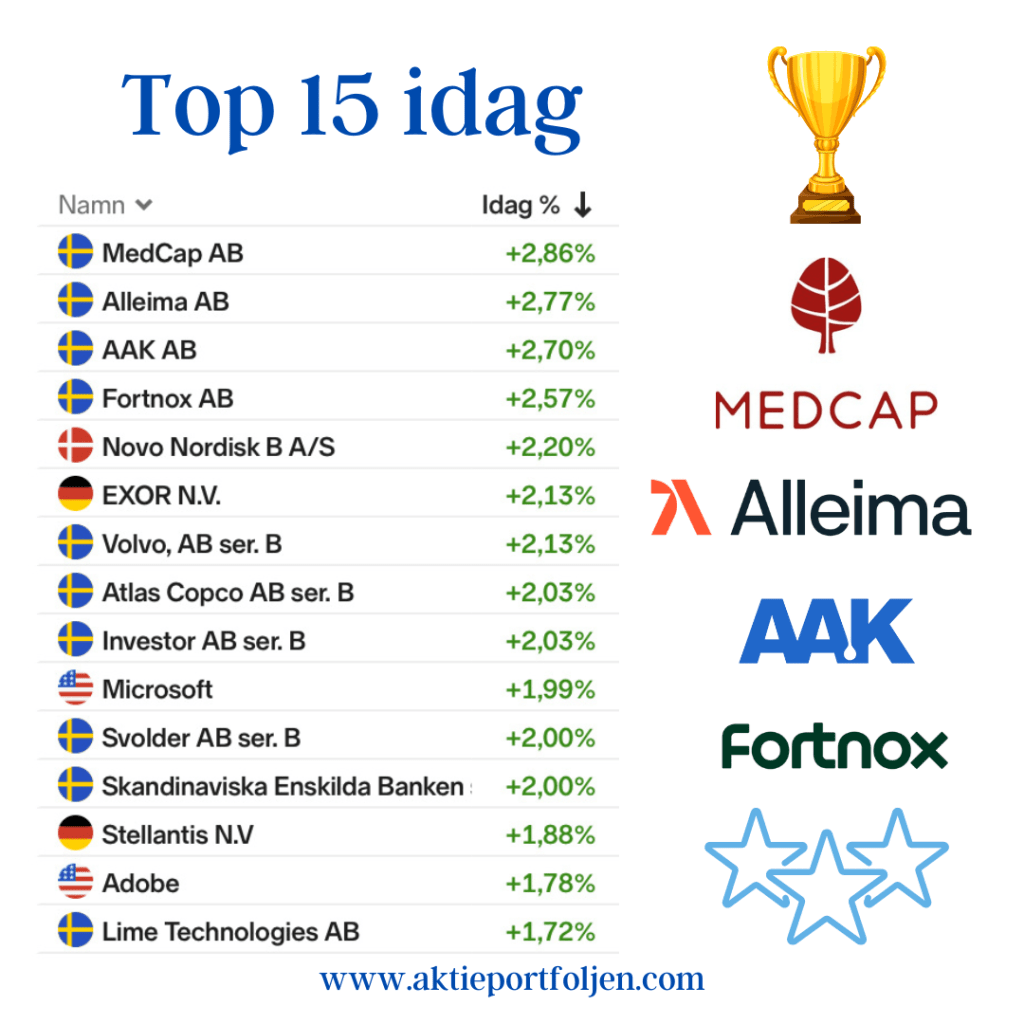

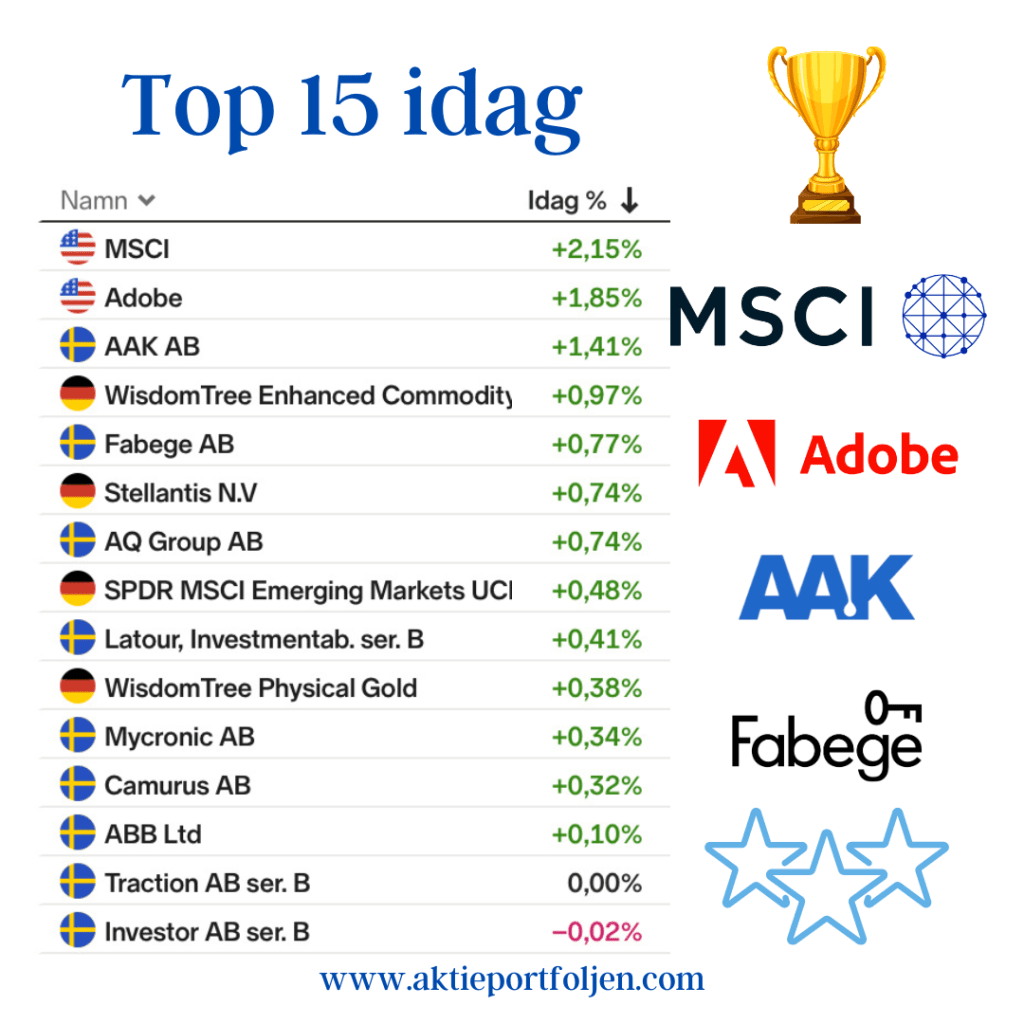

Laguppställningen fick en bra dag och ledartröjan gick till klimatkontrollbolaget Munters som steg med i takt med andra AI-relaterade aktier.

På andra plats kom mönsterritarbolaget Mycronic som har fått en order på en SLX-maskritare från en befintlig kund i Asien. Maskritaren ska levereras till Europa och ordervärdet ligger i intervallet 4-6 miljoner dollar.

På tredje plats hittar vi läkemedelsjätten Novo Nordisk som steg på dåliga nyheter för en konkurrent. Den schweiziska rivalen Roches fetmaläkemedelskandidat rapporteras ha en sämre biverkningsprofil.

Till vinnarkvartetten sällade sig även verkstadsbolaget AQ Group som gick bra utan direkta nyheter.

Imorgon ser jag fram emot att läsa investmentbolaget Svolders rapport och, inte minst, att vakna i Sverige.