Den här veckan har jag sällskap i analysarbetet. Kalle är övertygad om att det är han som passar mig ;). Marknadsläget kräver i alla fall både fokus och vaksamhet.

Makro i fokus

USA

Januari månads sysselsättningsstatistik blir veckans viktigaste datapunkt. Vid sitt januarimöte signalerade Federal Reserve att man ser tecken på en stabilisering på arbetsmarknaden, vilket bedöms kunna ge Fed utrymme att avvakta med räntesänkningar tills tullarnas inverkan på inflationen klingar av. ISM-rapporterna kan samtidigt ge indikationer på om sentimentet stärkts i inledningen av året.

Euroområdet

ECB:s räntebesked är veckans huvudnummer. Styrräntorna väntas lämnas oförändrade, men fokus ligger på kommunikationen från Europeiska centralbanken, särskilt kring riskbedömningar kopplade till tillväxt och inflation. Även HIKP-inflationen för euroområdet som helhet blir central, liksom industriproduktion och detaljhandelsförsäljning från de större ekonomierna.

Sverige

Veckans mest intressanta inhemska datapunkt är januari-blixt-KPI, som beskrivs som ett av de mest betydelsefulla inflationstalen på länge. Förväntansbilden är att kärn-KPIF fortsätter att ligga under Riksbanken prognos. Utöver inflationssiffrorna publiceras bland annat Riksbankens protokoll och budgetbalansen.

⸻

Marknadssentiment

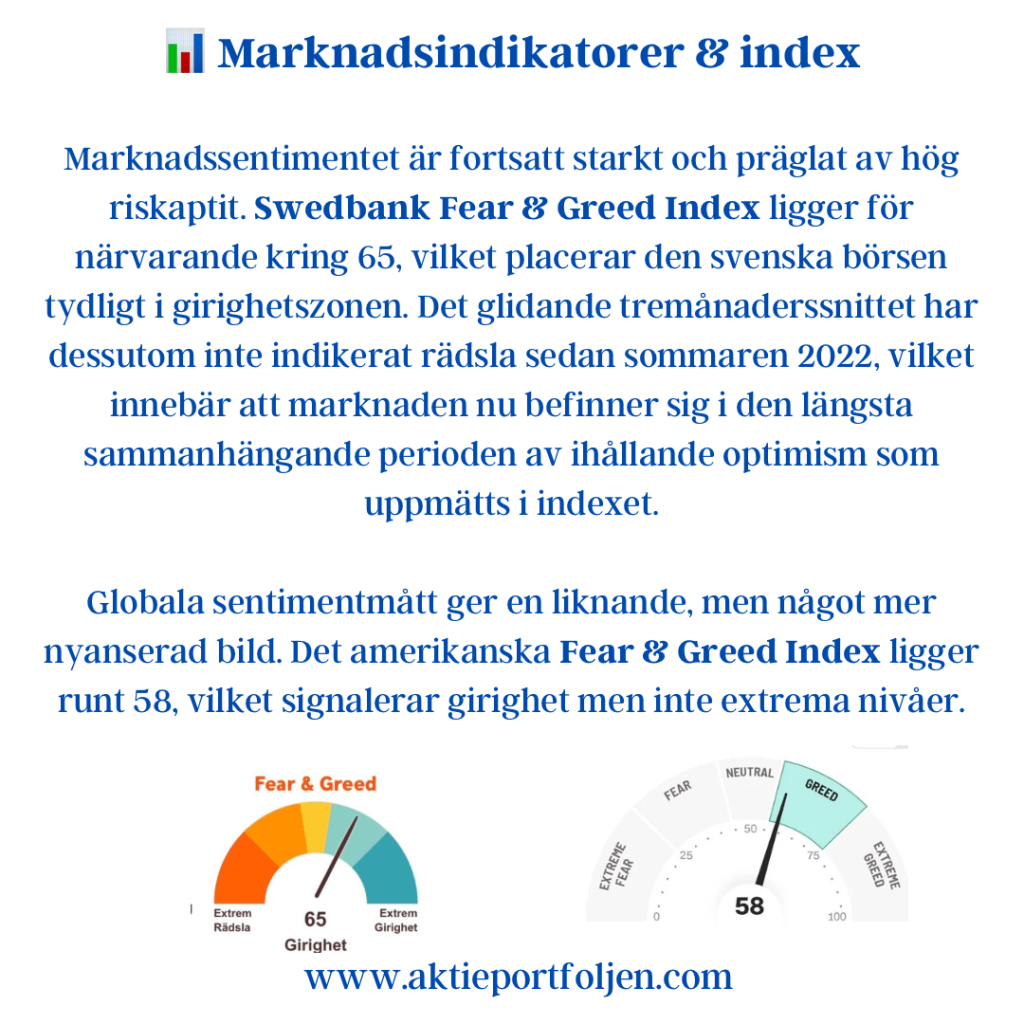

Marknadssentimentet är fortsatt starkt och präglat av hög riskaptit. Swedbank Fear & Greed Index ligger för närvarande kring 65, vilket placerar den svenska börsen tydligt i girighetszonen. Det glidande tremånaderssnittet har dessutom inte indikerat rädsla sedan sommaren 2022, vilket innebär att marknaden nu befinner sig i den längsta sammanhängande perioden av ihållande optimism som uppmätts i indexet.

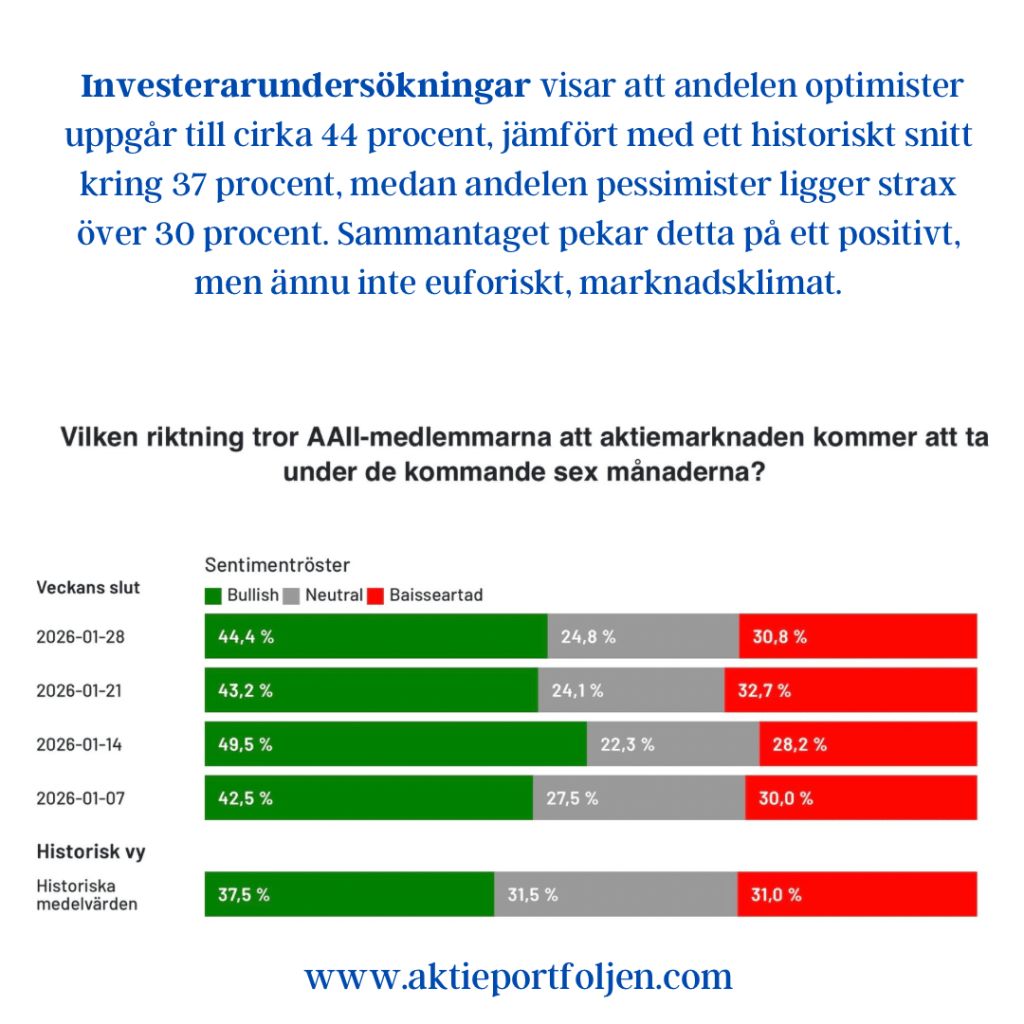

Globala sentimentmått ger en liknande, men något mer nyanserad bild. Det amerikanska Fear & Greed Index ligger runt 58, vilket signalerar girighet men inte extrema nivåer. Investerarundersökningar visar att andelen optimister uppgår till cirka 44 procent, jämfört med ett historiskt snitt kring 37 procent, medan andelen pessimister ligger strax över 30 procent. Sammantaget pekar detta på ett positivt, men ännu inte euforiskt, marknadsklimat.

Volatilitetsindikatorer har samtidigt rört sig upp från mycket låga nivåer. VIX-index handlas kring 17–18, medan den europeiska motsvarigheten VSTOXX stigit till runt 20, motsvarande en uppgång på drygt 15 procent vecka-för-vecka. Trots uppgången indikerar båda fortsatt låg implicit volatilitet.

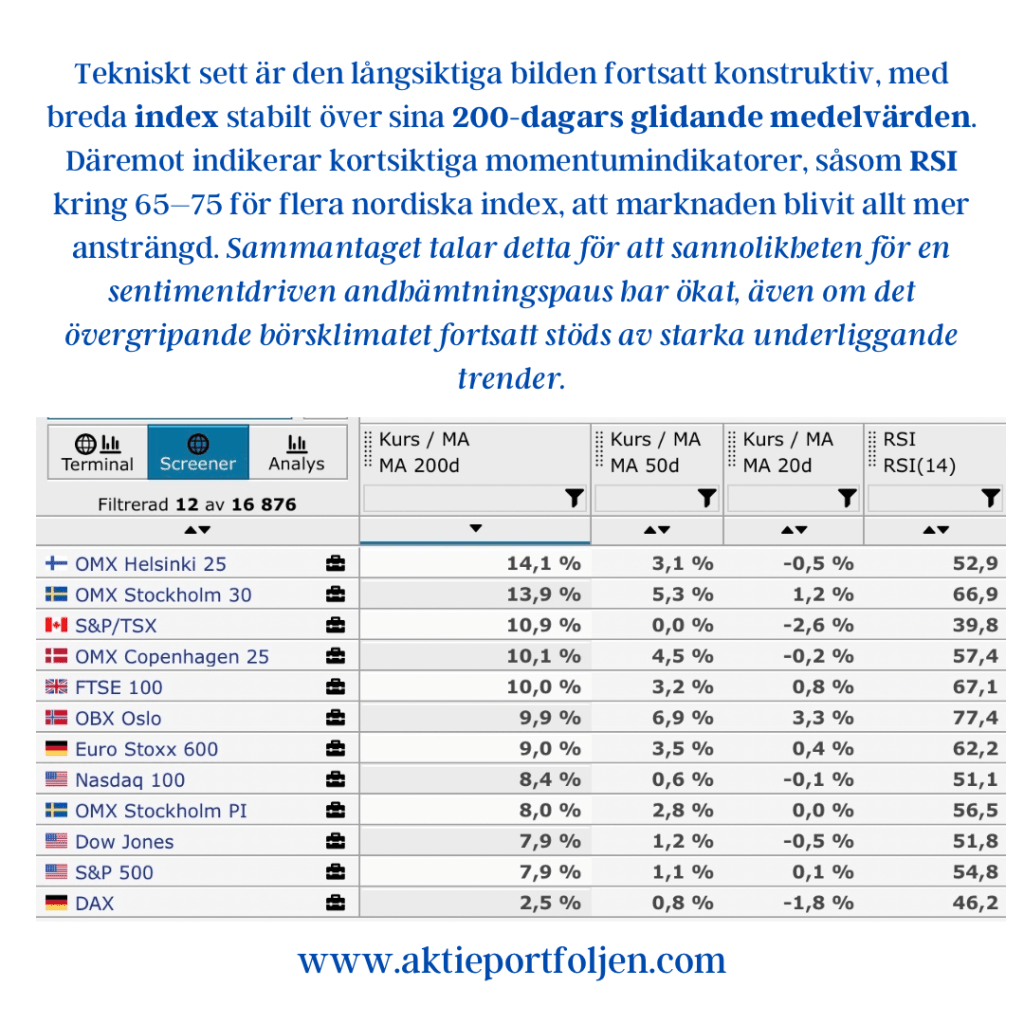

Tekniskt sett är den långsiktiga bilden fortsatt konstruktiv, med breda index stabilt över sina 200-dagars glidande medelvärden. Däremot indikerar kortsiktiga momentumindikatorer, såsom RSI kring 65–75 för flera nordiska index, att marknaden blivit allt mer ansträngd. Sammantaget talar detta för att sannolikheten för en sentimentdriven andhämtningspaus har ökat, även om det övergripande börsklimatet fortsatt stöds av starka underliggande trender.