Veckan framåt (v31) från hängmattan – dags för en ny TACO?

Inledning / makro

Det är inte helt lätt att skriva Veckan framåt från hängmattan den här gången. Nyhetsflödet ger egentligen gott om skäl till oro, men börserna vägrar än så länge att lyssna.

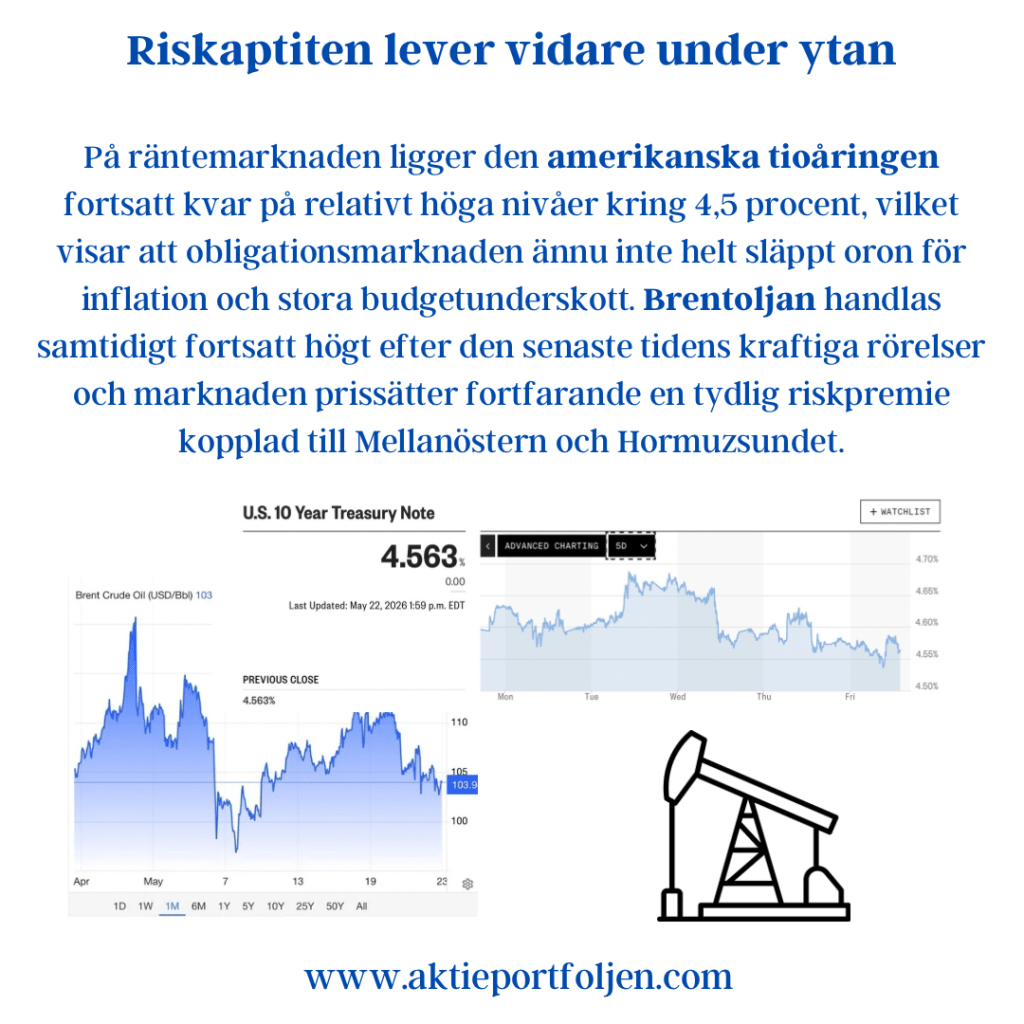

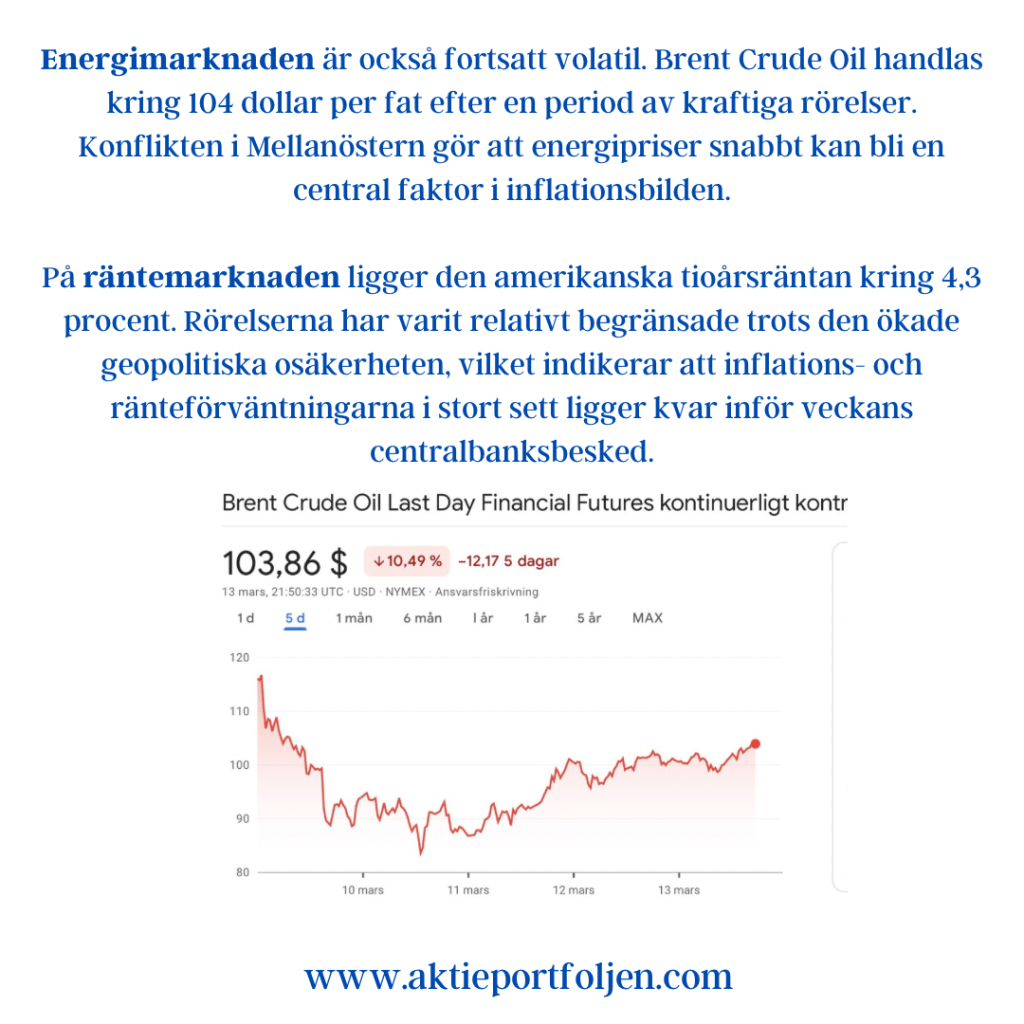

Konflikten kring Iran har eskalerat och störningarna i Hormuzsundet har fått sällskap av ökad oro kring sjöfarten i Röda havet. Brentoljan handlas kring 100 dollar fatet, samtidigt som nya amerikanska tullhot skapar ytterligare osäkerhet. Lägg därtill de enorma bränderna i Sydeuropa och det är svårt att beskriva omvärldsläget som särskilt sommarstilla.

Ändå håller börserna emot.

Förklaringen finns åtminstone delvis i bolagen. Rapportsäsongen har generellt varit bra och samhällsekonomin visar fortfarande en imponerande motståndskraft. Så länge företagens vinster håller uppe och konjunkturen inte viker tycks investerarna vara beredda att se igenom en hel del geopolitisk oro.

Men ett oljepris kring 100 dollar går inte att ignorera hur länge som helst. Om energipriserna biter sig fast på dessa nivåer samtidigt som högre fraktkostnader och tullar slår igenom finns risken för en ny inflationsimpuls. Det behöver inte betyda att centralbankerna börjar höja räntorna igen, men det kan göra vägen mot lägre räntor betydligt längre.

Därför blir veckans Fed-besked särskilt intressant. Marknaden kommer inte bara att lyssna efter vad Fed säger om tillväxt och arbetsmarknad, utan också efter hur centralbanken ser på risken att geopolitik, energi och tullar åter väcker inflationen till liv.

Och kanske är det dags för en ny TACO – Trump Always Chickens Out?

Marknaden har vid det här laget lärt sig att Donald Trumps hårdaste utspel inte alltid blir slutpunkten. Men den här gången finns en hake: det krävs två för att dansa tango. En verklig deeskalering kring Iran och sjöfarten kräver att även motparten är beredd att ta ett steg tillbaka.

Marknadsindikatorer

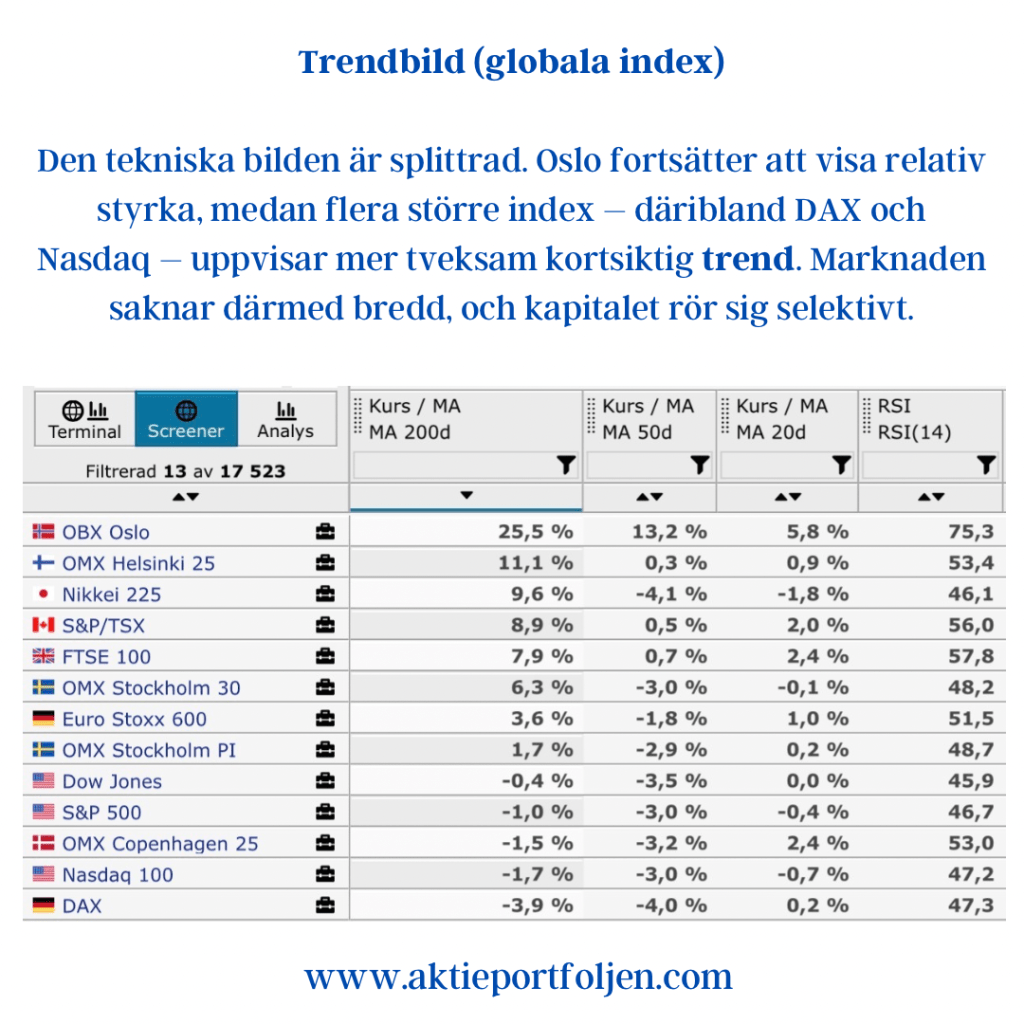

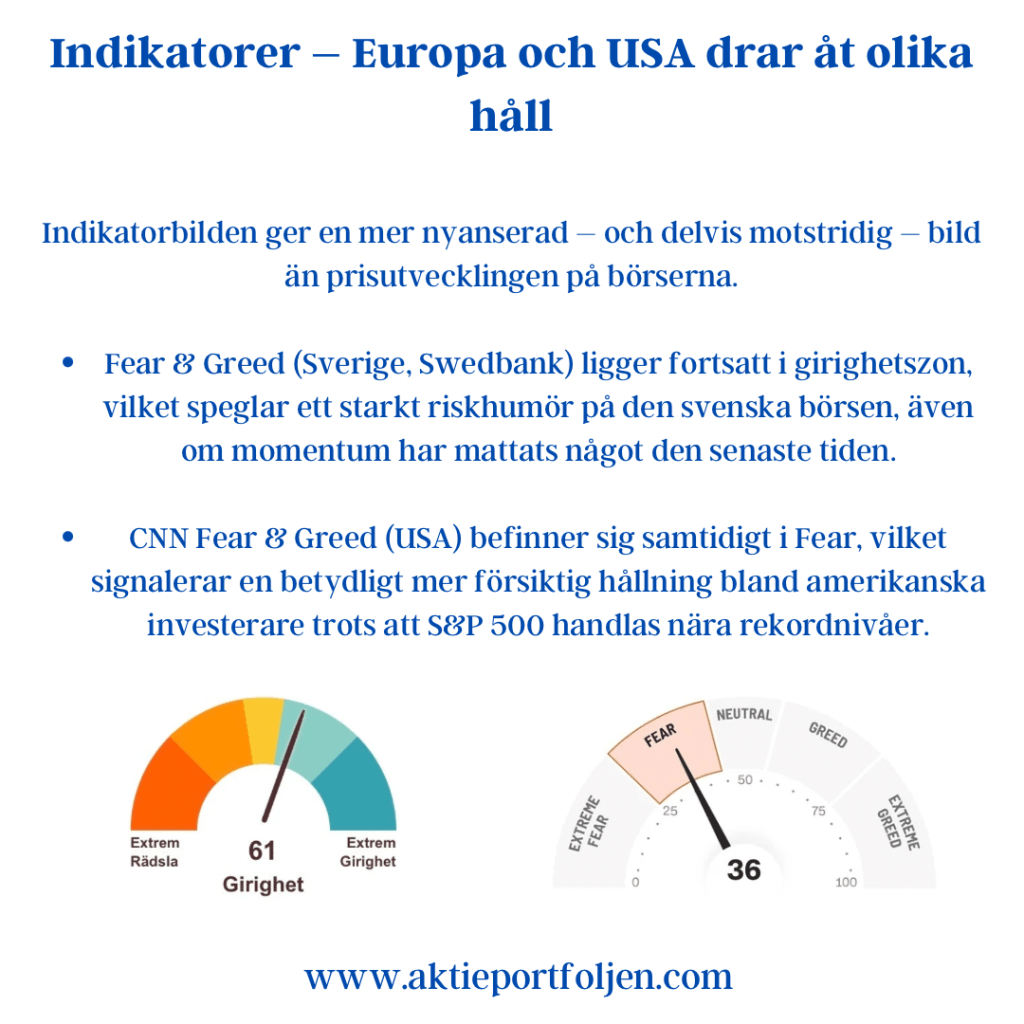

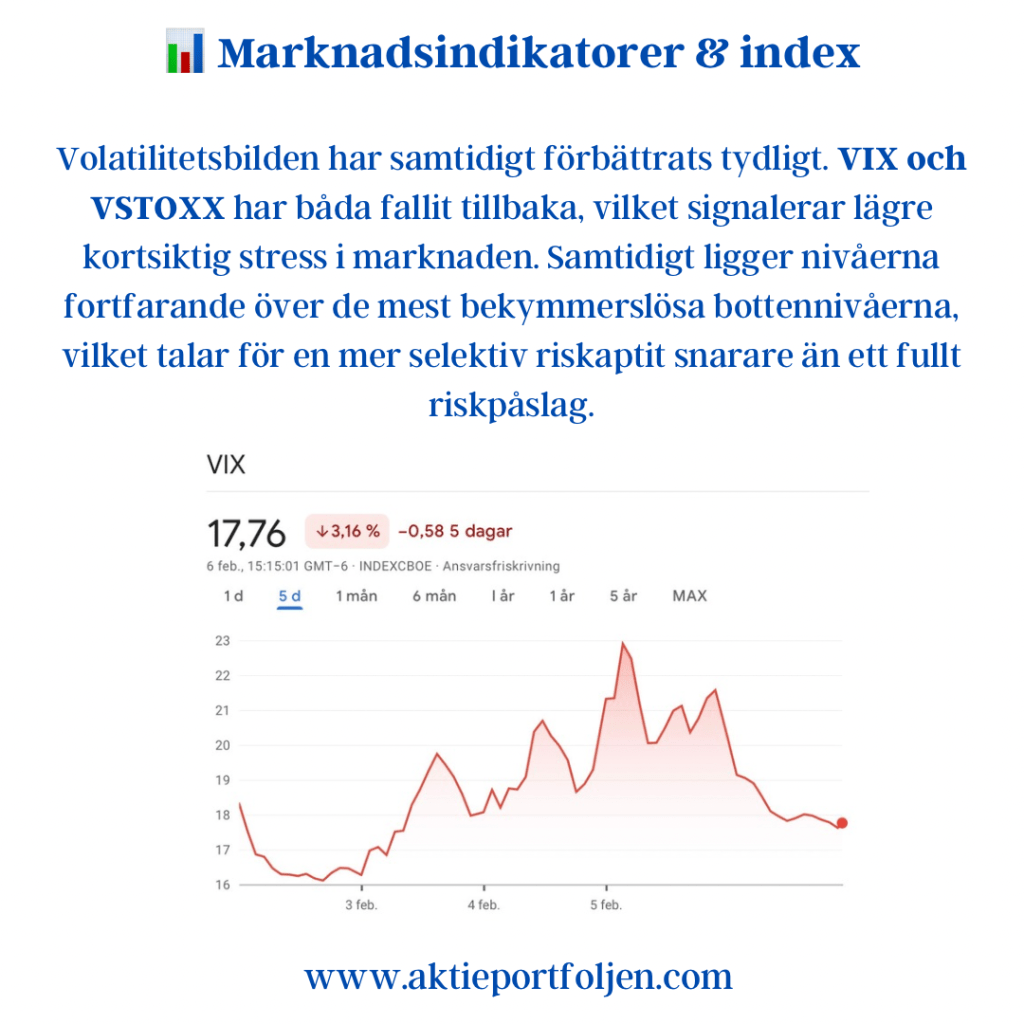

Trots det stökiga omvärldsläget klingar ännu inga tydliga varningsklockor i marknadsindikatorerna.

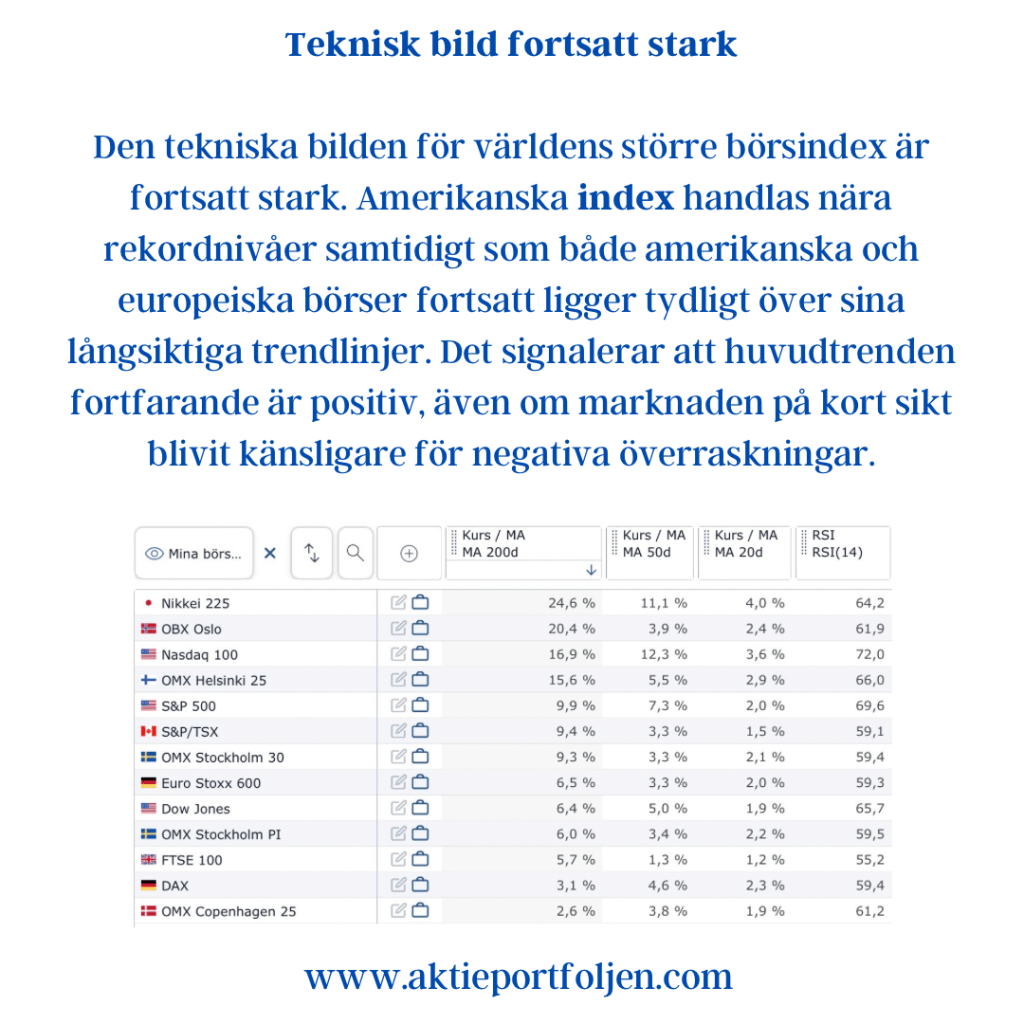

VIX ligger på 18,6 och europeiska VSTOXX kring 18 – nivåer som signalerar vaksamhet snarare än rädsla. De stora börsindexen ligger dessutom fortfarande betryggande över sina långsiktiga trendlinjer. OMXS30 befinner sig 6,9 procent över MA200, STOXX 600 6,6 procent och S&P 500 5,9 procent över.

Den kortare trenden i USA är svagare, framför allt inom tech, men än så länge har det inte förändrat den långsiktigt positiva bilden.

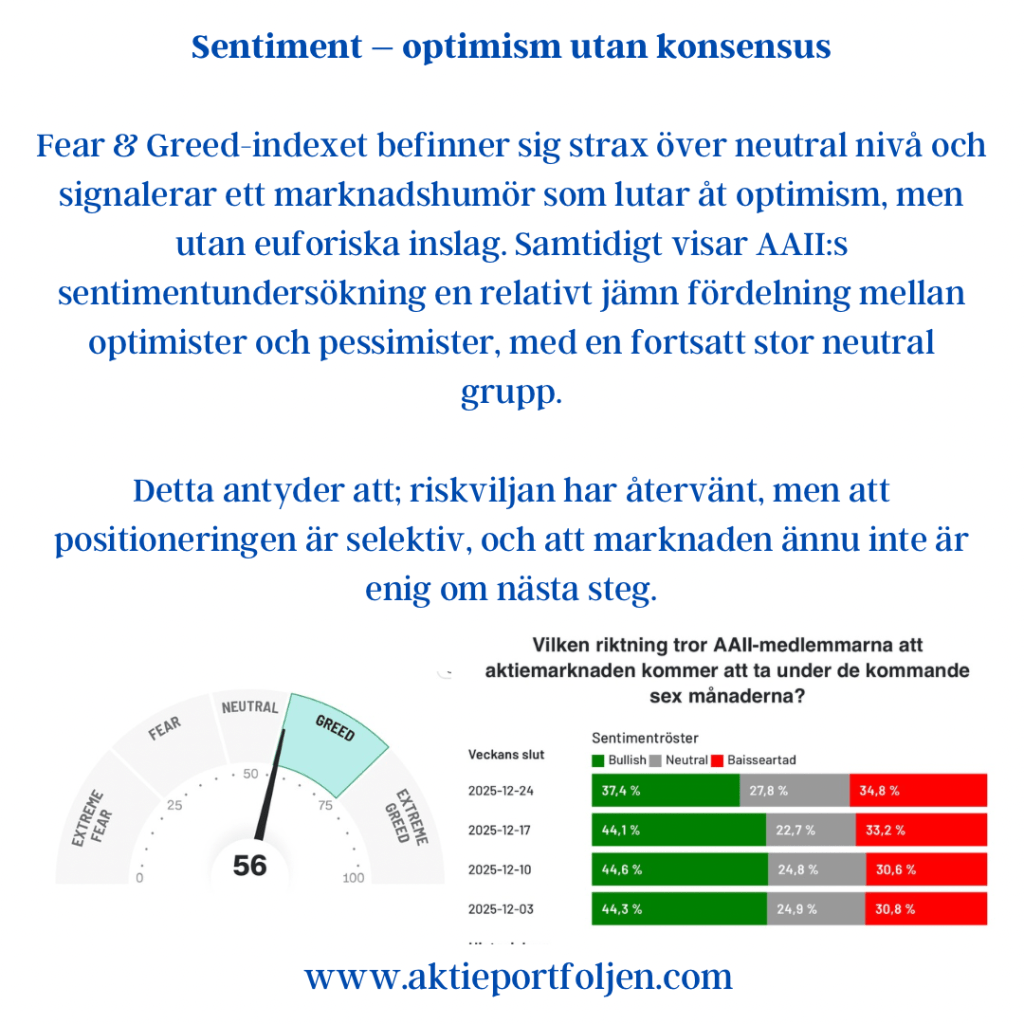

Under ytan är investerarna däremot betydligt mer försiktiga. Fear & Greed-index ligger på 39 – Fear, samtidigt som AAII:s senaste investerarenkät visar 42,3 procent pessimister mot endast 29,6 procent optimister.

Det är en intressant kombination:

Börstrenden är positiv, volatiliteten måttlig – men investerarna är långt ifrån sorglösa.

Reflektioner / utsikter

Nästa vecka blir ett nytt test på marknadens motståndskraft.

Rapportsäsongen fortsätter och flera av de amerikanska megacapbolagen kliver fram samtidigt som Fed lämnar sitt räntebesked. Hittills har starka bolagsrapporter varit en av de viktigaste förklaringarna till att börserna kunnat stå emot ett nyhetsflöde som under andra omständigheter sannolikt hade skapat betydligt större rörelser.

Frågan är om det fortsätter.

Just nu säger geopolitiken, oljepriset och tullarna försiktighet, medan bolagsvinsterna och börstrenderna fortfarande säger stanna kvar i marknaden.

Så länge företagen levererar, volatiliteten förblir måttlig och de stora börsindexen handlas över MA200 ser jag ingen anledning att måla fan på väggen. Samtidigt är ett oljepris kring 100 dollar svårt att vifta bort. Om energichocken blir långvarig kan dagens geopolitiska problem bli morgondagens inflationsproblem – och därefter centralbankernas problem.

Fear & Greed och AAII visar dessutom att marknaden knappast präglas av någon eufori. Tvärtom finns det en tydlig oro och en levande diskussion om hur länge investerarna orkar stå emot geopolitik, högt oljepris och tullhot. Det kan paradoxalt nog vara en styrka. De större börsfallen brukar sällan annonseras i förväg – farligare är ofta lägen där euforin tagit över och nästan ingen längre ser några risker.

För mig är därför börstrenden viktigare än rubrikerna. Allt är bullish så länge de stora börsindexen befinner sig i positiv trend. Här gissar jag inte om nästa börsrörelse, utan agerar efter trenden. Först när den förändras finns det anledning att bli mer defensiv.

Så jag ligger kvar i hängmattan – men den här veckan med ett öga på börsen och det andra på dansgolvet.