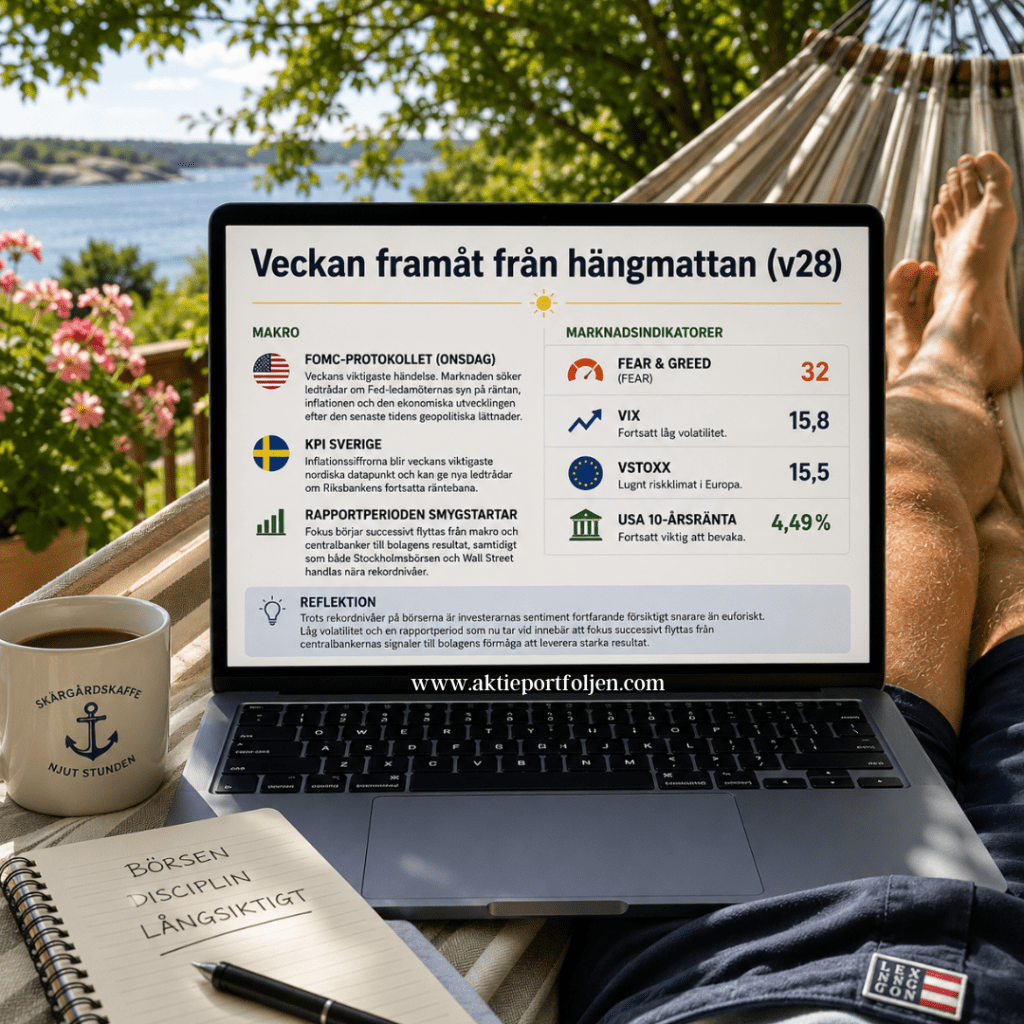

Semestern fortsätter och även börsen går nu in i en lugnare period. Från hängmattan följer vi marknaden med ena ögat på solen och det andra på skärmen. Trots semestertempot väntar några viktiga makrohändelser som kan sätta tonen inför den rapportperiod som nu börjar smyga igång.

Makro

🇺🇸 FOMC-protokollet (onsdag) Veckans viktigaste händelse. Marknaden söker ledtrådar om Fed-ledamöternas syn på räntan, inflationen och den ekonomiska utvecklingen efter den senaste tidens geopolitiska lättnader.

🇸🇪 KPI Sverige Inflationssiffrorna blir veckans viktigaste nordiska datapunkt och kan ge nya ledtrådar om Riksbankens fortsatta räntebana.

📈 Rapportperioden smygstartar Fokus börjar successivt flyttas från makro och centralbanker till bolagens resultat, samtidigt som både Stockholmsbörsen och Wall Street handlas nära rekordnivåer.

Marknadsindikatorer

Fear & Greed: 32(Fear)

VIX: 15,8 – fortsatt låg volatilitet.

VSTOXX: 15,5 – lugnt riskklimat i Europa.

USA:s 10-årsränta: 4,49 % – fortsatt viktig att bevaka.

Reflektion

Trots rekordnivåer på börserna är investerarnas sentiment fortfarande försiktigt snarare än euforiskt. Låg volatilitet och en rapportperiod som nu tar vid innebär att fokus successivt flyttas från centralbankernas signaler till bolagens förmåga att leverera starka resultat.

Veckan framåt (v26) – Makro, marknadsindikatorer och utsikter

Efter en intensiv vecka med fokus på geopolitik riktas marknadens blickar nu tillbaka mot ekonomin. Inflation, företagssentiment och centralbankernas kommunikation står i centrum när investerare söker vägledning inför sommarens rapportperiod.

Makro – fokus på inflation och sentiment

I USA blir veckans viktigaste datapunkt kärn-PCE, Federal Reserves föredragna inflationsmått. Utfallet kan få stor betydelse för marknadens syn på höstens räntebana. Samtidigt publiceras preliminära PMI-siffror som ger en tidig temperaturmätare på aktiviteten inom industri- och tjänstesektorn.

I euroområdet väntas flera sentimentundersökningar ge en bild av företagens och hushållens framtidstro. Efter vårens återhämtning kommer marknaden att leta efter tecken på om tillväxten fortsätter att stabiliseras eller om osäkerheten kring världshandeln börjar sätta avtryck.

I Sverige hamnar Riksbankens protokoll i fokus. Investerare kommer att analysera hur ledamöterna resonerade kring inflationsriskerna, kronutvecklingen och den förändrade geopolitiska situationen efter det senaste räntebeslutet.

Marknadsindikatorer – försiktig optimism bakom rubrikerna

Bilden från sentiment- och riskindikatorerna är fortsatt blandad men överlag konstruktiv.

AAII:s senaste investerarundersökning visar att 36,6 procent är positiva till aktiemarknaden de kommande sex månaderna medan 39,4 procent är negativa. Även om pessimismen fortfarande dominerar har den minskat tydligt från föregående vecka då nästan 48 procent var baisseartade. Historiskt har kraftig skepsis ofta fungerat som ett stöd för börsen snarare än ett hot.

Volatilitetsindikatorerna skickar samtidigt lugnande signaler. Det amerikanska VIX-indexet har fallit tillbaka till omkring 16–17, vilket ligger nära historiskt normala nivåer och indikerar begränsad oro på marknaden. Även Europas motsvarighet VSTOXX handlas kring 16, vilket är långt under nivåerna som normalt förknippas med stress och turbulens.

CNN:s Fear & Greed Index ligger däremot kvar på 37, vilket placerar marknaden i kategorin “Fear”. Det visar att investerarkollektivet fortfarande präglas av försiktighet trots att de ledande indexen handlas nära sina högstanivåer.

Den tekniska bilden är fortsatt stark. Flera större index handlas över sina 20-, 50- och 200-dagars glidande medelvärden. Särskilt Nasdaq 100 fortsätter att visa relativ styrka medan europeiska index successivt förbättrat sina långsiktiga trender.

Oljepriset har under veckan stabiliserats kring 80 dollar per fat efter den kraftiga uppgång som följde på Mellanösternoron. Marknaden tycks för närvarande utgå från att energiflödena inte påverkas i någon större omfattning.

Utsikter

Den stora geopolitiska nyheten är att USA och Iran har undertecknat ett ramavtal som nu går in i en cirka 60 dagar lång förhandlingsfas. Under perioden lär marknaden få hantera ett kontinuerligt nyhetsflöde med både positiva och negativa rubriker. Förhoppningen är att avtalet ska bidra till ökad stabilitet i regionen och på sikt minska risken för ytterligare energirelaterade störningar.

Samtidigt kan det argumenteras för att mycket redan är inprisat. Börsen har hittills hanterat konflikten förhållandevis väl och de flesta bolag har klarat de högre energipriserna utan större påverkan på prognoserna. Fokus börjar därför successivt flyttas mot den kommande rapportperioden.

Så länge inflationssiffrorna inte överraskar negativt och de geopolitiska riskerna hålls under kontroll talar mycket för att marknaden fortsätter att röra sig sidledes till svagt uppåt under sommaren. Kombinationen av låg volatilitet, stabil konjunkturdata och fortfarande försiktigt investerarsentiment ger i nuläget stöd åt den bilden.

Sammanfattningsvis: marknaden går in i vecka 26 med relativt lugna riskindikatorer, fortsatt skeptiska investerare och ett växande fokus på makrodata och den stundande rapportsäsongen. Det är sällan en dålig miljö för aktier när volatiliteten är låg samtidigt som många investerare fortfarande väntar på nästa nedgång.

Vecka 26 inleds därmed med en ovanlig kombination av låg volatilitet, försiktig investerarsyn och börser nära rekordnivåer. Den mixen brukar ge marknaden utrymme att fokusera på bolagens fundamenta snarare än på rädslan för nästa kris.

Efter en skakig vecka som avslutades med en tydlig lättnadsrally på fredagen går börserna in i v25 med fokus på både centralbanker och geopolitik. Förnyade förhoppningar om ett avtal mellan USA och Iran bidrog till att dämpa marknadsoron, samtidigt som investerarna fortsätter att väga risken för nya konflikthändelser i Mellanöstern mot möjligheten till en mer stabil energimarknad.

USA:s president Donald Trump uppgav under helgen att USA och Iran kan vara nära ett avtal som öppnar Hormuzsundet för internationell sjöfart redan inom kort. Från iranskt håll har man bekräftat att samtalen gjort framsteg men samtidigt tonat ned förväntningarna om en omedelbar signering. Samtidigt kommer rapporter om nya israeliska attacker i Libanon, vilket påminner om hur snabbt det geopolitiska läget kan förändras.

Marknaden går därför in i veckan med en försiktig optimism, men också med en betydande osäkerhet kring hur utvecklingen i Mellanöstern kommer att påverka oljepriset, inflationen och centralbankernas handlingsutrymme under resten av sommaren.

Makro & centralbanker

Den kommande veckan är en av årets mest intensiva på centralbanksfronten.

I USA håller Fed sitt första ordinarie möte under den nye ordföranden Kevin Warsh. Någon räntesänkning väntas inte, men investerarna kommer att analysera varje formulering i presskonferensen för att avgöra om Fed går från en försiktig lättnadsbias till en mer neutral eller rent av hökaktig hållning.

För marknaden är detta särskilt viktigt eftersom amerikanska aktier befinner sig nära rekordnivåer samtidigt som den amerikanska tioårsräntan fortfarande ligger kring 4,5 procent.

På hemmaplan väntas Riksbanken lämna styrräntan oförändrad på 1,75 procent. Fokus hamnar därför på prognoserna och hur direktionen ser på inflationsutvecklingen under hösten.

Marknadsindikatorer

Sentiment – pessimismen består

AAII:s senaste enkät visar att de baisseartade investerarna steg till 47,7 procent, den högsta nivån på ett år. Endast 30,4 procent är positiva till aktiemarknaden de kommande sex månaderna.

Det är dock viktigt att notera att undersökningen avslutades innan helgens uppgifter om ett möjligt Iran-avtal blev kända. Sentimentbilden kan därför vara mer negativ än vad marknaden faktiskt går in i veckan med.

Historiskt har så höga nivåer av pessimism ofta fungerat som en konträr indikator snarare än som en säljsignal.

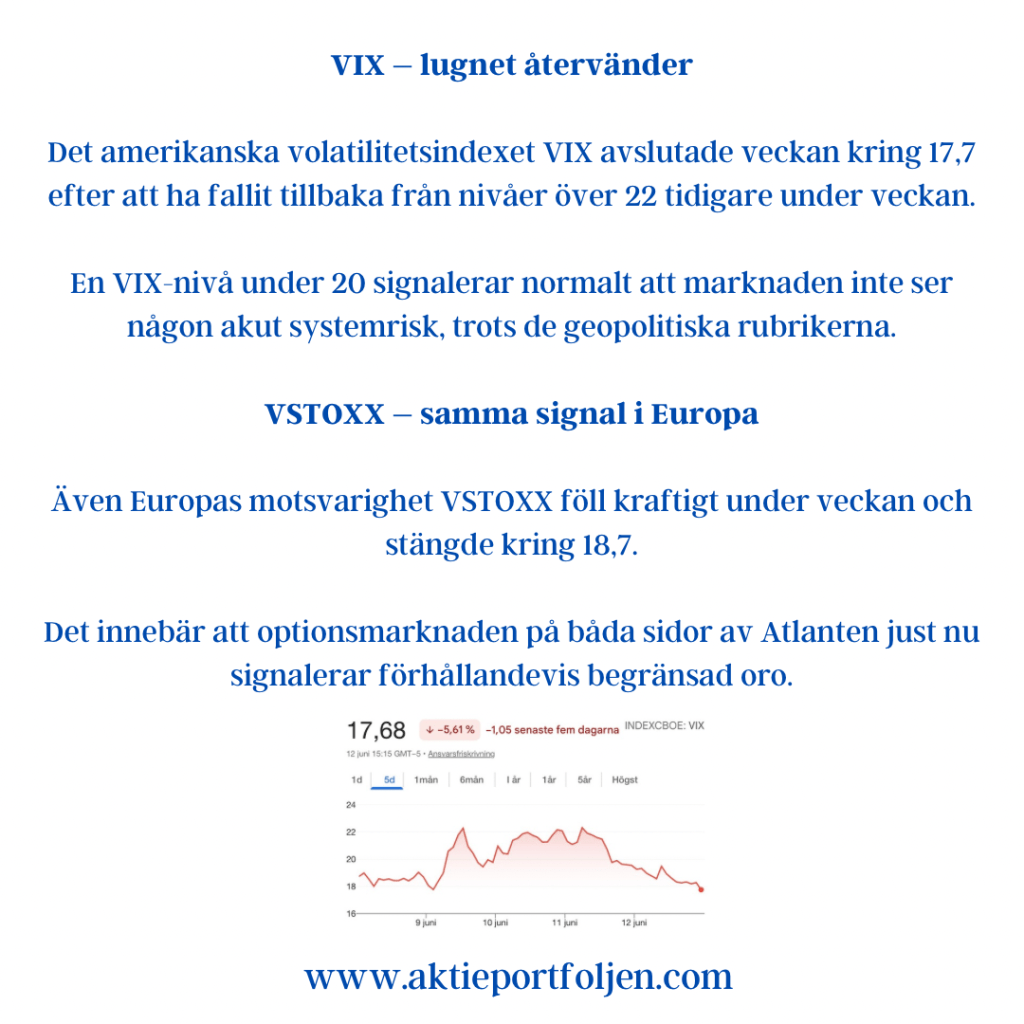

VIX – lugnet återvänder

Det amerikanska volatilitetsindexet VIX avslutade veckan kring 17,7 efter att ha fallit tillbaka från nivåer över 22 tidigare under veckan.

En VIX-nivå under 20 signalerar normalt att marknaden inte ser någon akut systemrisk, trots de geopolitiska rubrikerna.

VSTOXX – samma signal i Europa

Även Europas motsvarighet VSTOXX föll kraftigt under veckan och stängde kring 18,7.

Det innebär att optionsmarknaden på båda sidor av Atlanten just nu signalerar förhållandevis begränsad oro.

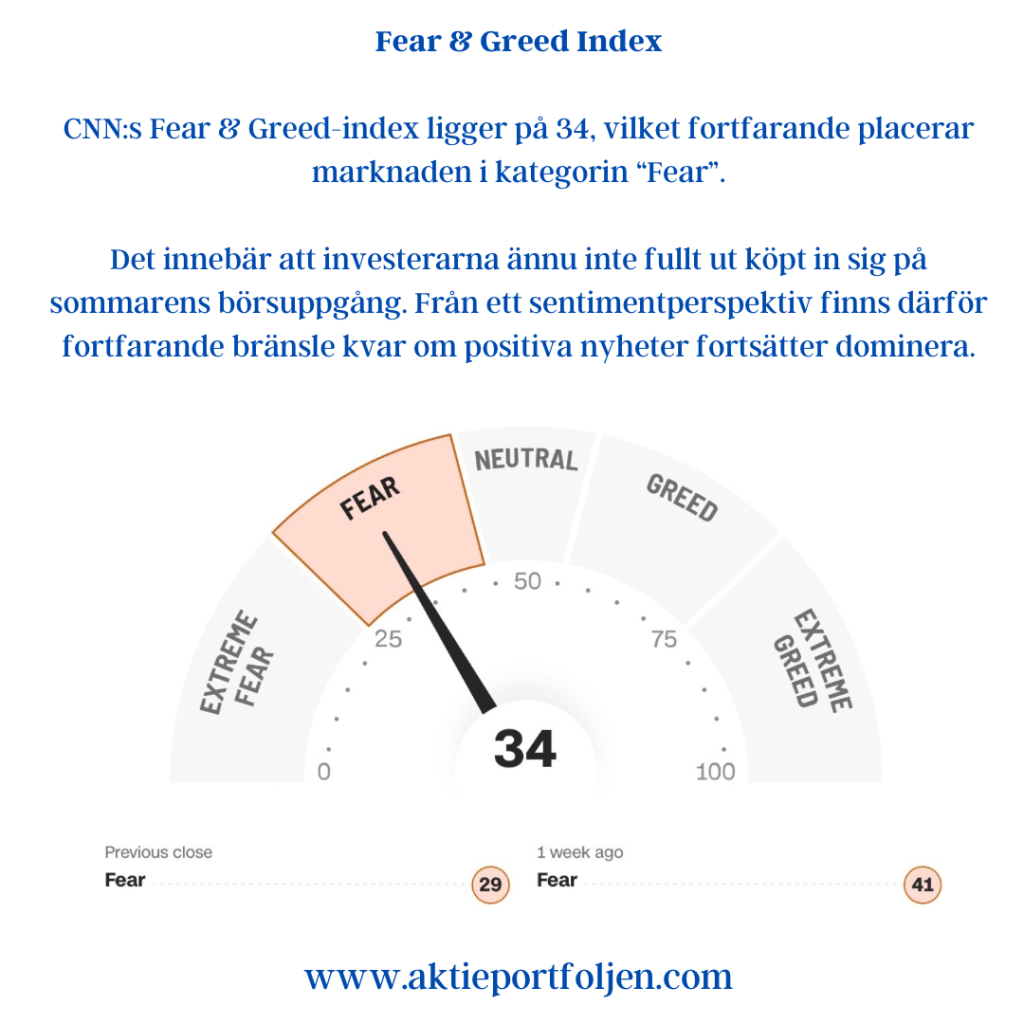

Fear & Greed Index

CNN:s Fear & Greed-index ligger på 34, vilket fortfarande placerar marknaden i kategorin “Fear”.

Det innebär att investerarna ännu inte fullt ut köpt in sig på sommarens börsuppgång. Från ett sentimentperspektiv finns därför fortfarande bränsle kvar om positiva nyheter fortsätter dominera.

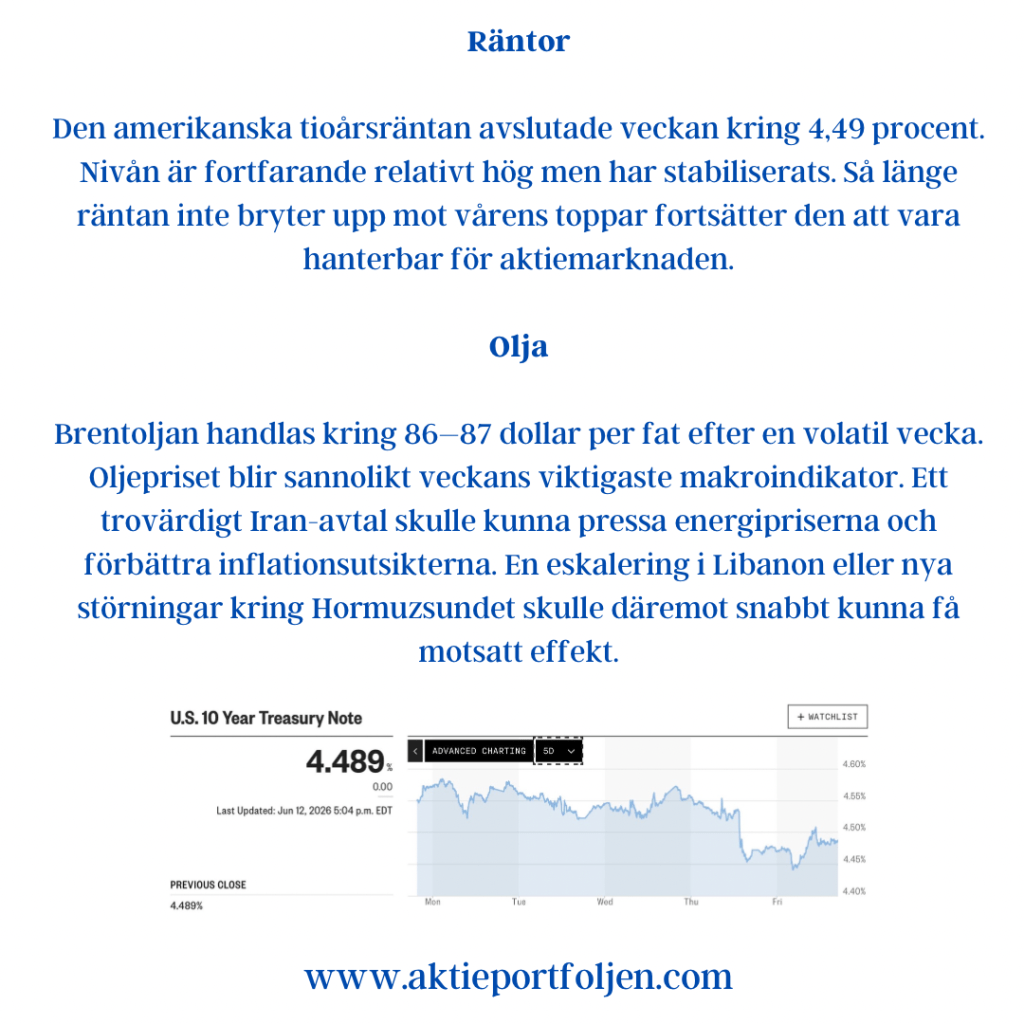

Räntor

Den amerikanska tioårsräntan avslutade veckan kring 4,49 procent.

Nivån är fortfarande relativt hög men har stabiliserats. Så länge räntan inte bryter upp mot vårens toppar fortsätter den att vara hanterbar för aktiemarknaden.

Olja

Brentoljan handlas kring 86–87 dollar per fat efter en volatil vecka.

Oljepriset blir sannolikt veckans viktigaste makroindikator. Ett trovärdigt Iran-avtal skulle kunna pressa energipriserna och förbättra inflationsutsikterna. En eskalering i Libanon eller nya störningar kring Hormuzsundet skulle däremot snabbt kunna få motsatt effekt.

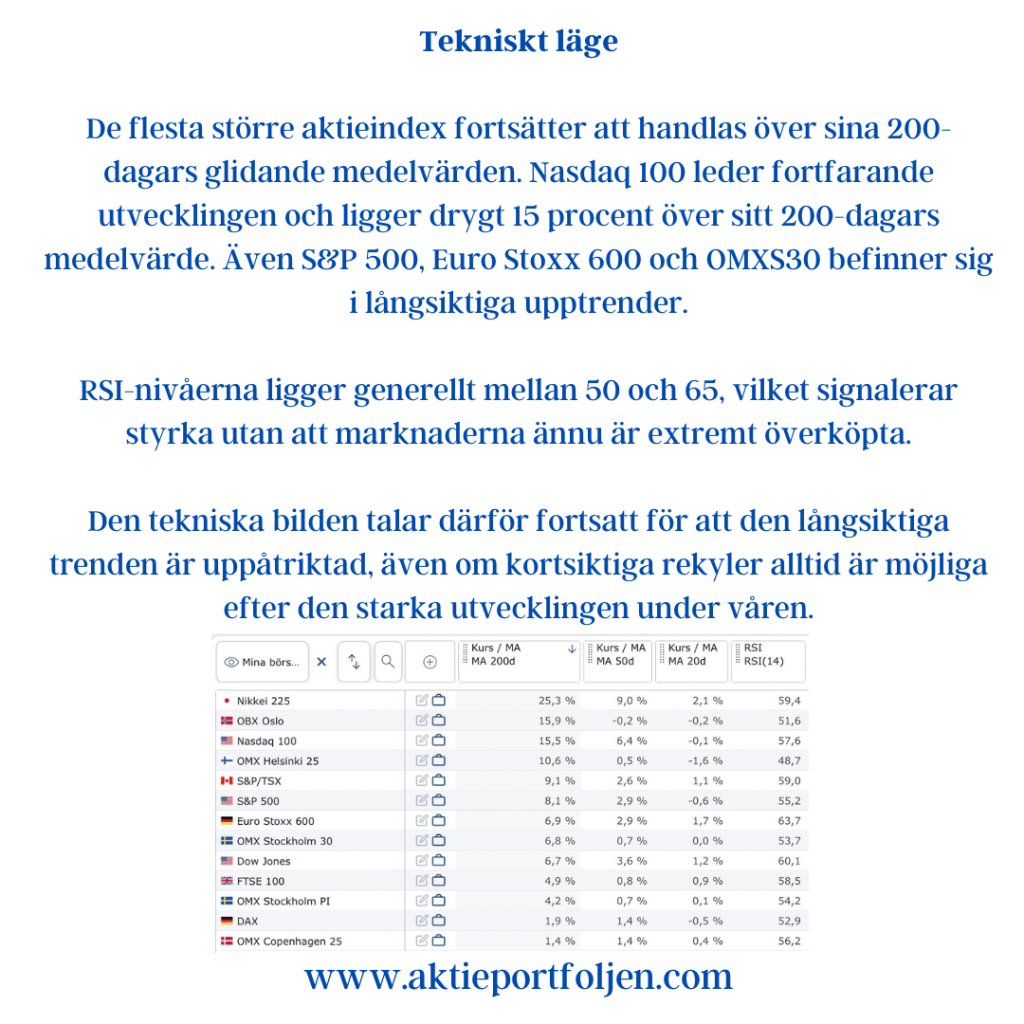

Tekniskt läge

De flesta större aktieindex fortsätter att handlas över sina 200-dagars glidande medelvärden.

Nasdaq 100 leder fortfarande utvecklingen och ligger drygt 15 procent över sitt 200-dagars medelvärde. Även S&P 500, Euro Stoxx 600 och OMXS30 befinner sig i långsiktiga upptrender.

RSI-nivåerna ligger generellt mellan 50 och 65, vilket signalerar styrka utan att marknaderna ännu är extremt överköpta.

Den tekniska bilden talar därför fortsatt för att den långsiktiga trenden är uppåtriktad, även om kortsiktiga rekyler alltid är möjliga efter den starka utvecklingen under våren.

Utsikter

Inför v25 väger marknaden tre faktorer mot varandra:

Centralbankernas signaler, framför allt från Fed.

Utvecklingen i Mellanöstern och energimarknaden.

Räntornas och oljeprisets reaktion på dessa händelser.

Det mest intressanta just nu är kanske att sentimentet fortfarande är förvånansvärt försiktigt samtidigt som volatiliteten sjunker och de tekniska trenderna förblir positiva.

Så länge VIX håller sig under 20, räntorna stabiliseras och oljepriset inte rusar vidare uppåt talar mycket för att den positiva börstrenden kan fortsätta. Men geopolitiken har åter seglat upp som den faktor som snabbast kan förändra spelplanen.

En försiktig optimism – med ena ögat på Fed och det andra på Mellanöstern – framstår därför som marknadens mest rimliga utgångspunkt inför veckan.

Veckan framåt (v24) – Volatiliteten vaknar inför veckans nyckelbesked

Efter en stark vår på världens börser har marknadsläget blivit mer osäkert. Flera ledande sentiment- och riskindikatorer signalerar att investerarna blivit försiktigare samtidigt som räntemarknaden återigen börjat prisa in en stramare penningpolitik.

På makrofronten riktas blickarna främst mot onsdagens amerikanska inflationsrapport för maj. Konsumentpriserna väntas stiga till 4,2 procent i årstakt, från 3,8 procent i april. En högre inflationstakt riskerar att stärka bilden av att Federal Reserve kan behöva hålla räntorna höga längre än marknaden tidigare räknat med. Under den gångna veckan pressades Wall Street av starkare makrodata som ökade förväntningarna på ytterligare åtstramningar från centralbanken. Samtidigt uteblev några tydliga framsteg i de diplomatiska samtalen mellan USA och Iran, vilket bidrog till ökad osäkerhet på energimarknaden.

I Sverige väntas de definitiva inflationssiffrorna för maj på torsdag. Den preliminära KPI-datan överraskade på uppsidan med en årstakt på 1,5 procent, jämfört med förväntade 1,2 procent. Det kan få betydelse för synen på Riksbankens fortsatta räntelinje under hösten.

Samma dag lämnar ECB sitt räntebesked. Marknadens huvudscenario är en höjning av depositräntan med 25 punkter till 2,25 procent. Fokus kommer dock främst att ligga på centralbankens prognoser och signaler om höstens räntebana.

Utöver makrohändelserna riktas också blickarna mot fredagens planerade notering av rymd- och satellitbolaget SpaceX. Intresset bland svenska privatsparare väntas bli stort då aktien erbjuds via Nordnets plattform, men den höga värderingen har samtidigt väckt frågor om hur mycket framtida tillväxt som redan är inprisad. Noteringen blir också ett intressant temperaturtest på riskaptiten bland småsparare i ett marknadsklimat där stigande volatilitet och högre räntor gjort investerarna mer selektiva.

Marknadsindikatorer

Marknadsbilden är fortsatt konstruktiv men inte lika entydigt positiv som tidigare under våren.

AAII:s veckoundersökning visar att de pessimistiska investerarna fortfarande är något fler än de optimistiska. Andelen baisseartade investerare uppgår till 37 procent medan 36 procent är positiva till aktiemarknaden de kommande sex månaderna. Gapet har dock minskat jämfört med tidigare veckor, vilket antyder att sentimentet håller på att stabiliseras.

Volatilitetsindikatorerna har samtidigt skickat en tydligare varningssignal. Det amerikanska VIX-indexet har stigit drygt 30 procent den senaste veckan och handlas nu över 20-nivån, en gräns som ofta förknippas med förhöjd marknadsoro. Den europeiska motsvarigheten VSTOXX ligger däremot kvar kring 18,6, vilket tyder på att investerarna i första hand ser riskerna koncentrerade till den amerikanska marknaden och kommande inflations- och räntebesked.

Även CNN:s Fear & Greed Index har försvagats och noteras kring 42, vilket placerar marknaden i kategorin “Fear”. För bara en vecka sedan låg indexet i “Greed”-territorium. Den snabba omsvängningen illustrerar hur känslig marknaden blivit för inflations- och räntebesked.

På räntemarknaden har den amerikanska tioårsräntan stigit till cirka 4,5 procent. Högre långräntor tenderar att skapa motvind för högt värderade tillväxtbolag samtidigt som de signalerar att obligationsmarknaden inte fullt ut delar aktiemarknadens optimism.

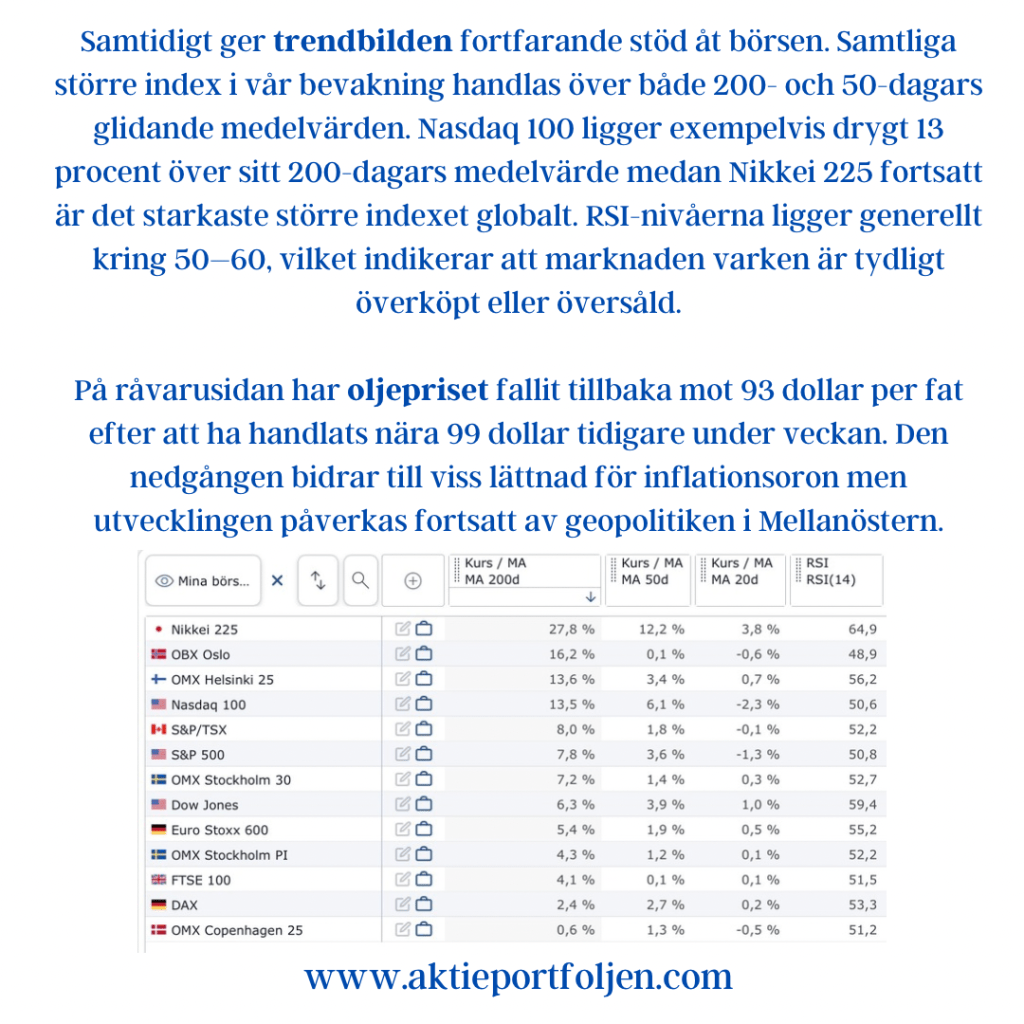

Samtidigt ger trendbilden fortfarande stöd åt börsen. Samtliga större index i vår bevakning handlas över både 200- och 50-dagars glidande medelvärden. Nasdaq 100 ligger exempelvis drygt 13 procent över sitt 200-dagars medelvärde medan Nikkei 225 fortsatt är det starkaste större indexet globalt. RSI-nivåerna ligger generellt kring 50–60, vilket indikerar att marknaden varken är tydligt överköpt eller översåld.

På råvarusidan har oljepriset fallit tillbaka mot 93 dollar per fat efter att ha handlats nära 99 dollar tidigare under veckan. Den nedgången bidrar till viss lättnad för inflationsoron men utvecklingen påverkas fortsatt av geopolitiken i Mellanöstern.

Utsikter

Vecka 24 ser ut att bli en av sommarens viktigaste makroveckor. Kombinationen av amerikansk inflation, svensk KPI-statistik och ECB-besked kan sätta tonen för marknaden inför sommaren.

Den tekniska bilden för aktiemarknaden är fortsatt positiv, men stigande volatilitet, högre obligationsräntor och ett försämrat risksentiment talar för att börsen kan få svårare att avancera i samma takt som tidigare under året.

Så länge de ledande indexen håller sig över sina långsiktiga trendnivåer talar mycket för att eventuella nedgångar fortsatt betraktas som konsolideringar inom en större uppåttrend. Samtidigt lär investerarna vara betydligt mer känsliga för negativa inflationsöverraskningar än vad de varit under våren.

Kort sagt: trenden är fortfarande uppåtriktad, men marginalerna för besvikelser har blivit mindre. Veckans inflationssiffror kan därför få ovanligt stor betydelse för börshumöret under resten av juni.

Wall Street avslutade veckan på nya rekordnivåer samtidigt som investerarna fortsätter att navigera mellan starka bolagsvinster, AI-relaterade investeringar och en geopolitisk karta som åter blivit mer osäker. Trots stigande oljepriser, fortsatta spänningar i Mellanöstern och osäkerhet kring centralbankernas nästa steg signalerar marknadsindikatorerna fortsatt riskaptit.

Frågan inför vecka 23 är om AI-boomen och den starka vinstutvecklingen även fortsättningsvis kan väga tyngre än geopolitiken.

Makro & geopolitik

Helgens stora nyhet kom från Mellanöstern. USA:s president Donald Trump uppges ha avvisat det avtalsutkast mellan USA och Iran som innehöll en 60 dagar lång förlängning av vapenvilan. Istället har Washington enligt flera amerikanska medier skickat ett nytt förslag till Teheran med skärpta krav.

En central fråga i de fortsatta förhandlingarna är kontrollen över Hormuzsundet – en av världens viktigaste transportleder för olja. Marknaden kommer därför att följa utvecklingen noggrant eftersom eventuella störningar snabbt skulle kunna få genomslag på energipriser och inflationsförväntningar.

Brentoljan har redan stigit kraftigt under våren och handlas fortfarande kring 91 dollar per fat trots en mindre rekyl under den gångna veckan.

På makrosidan riktas blickarna mot inflationssiffrorna från euroområdet och Sverige. Flashsiffrorna för maj blir viktiga vägvisare inför centralbanksmötena i juni, där ECB lämnar räntebesked den 11 juni och Riksbanken följer den 17 juni.

I USA dominerar arbetsmarknadsstatistiken. En fortsatt stabil arbetsmarknad skulle ge Federal Reserve utrymme att hålla fokus på inflationsriskerna snarare än att signalera nya räntesänkningar.

Marknadsindikatorer

Sentimentet är fortsatt försiktigt

AAII:s senaste sentimentundersökning visar att 41,9 procent av investerarna är baisseartade medan 35,6 procent är positiva till börsens utveckling de kommande sex månaderna.

Trots börsrekord råder alltså fortfarande en viss skepsis bland privatinvesterare. Historiskt har sådana sentimentnivåer ofta fungerat som en konträr indikator när den underliggande marknadstrenden samtidigt är positiv.

Volatiliteten signalerar lugn

VIX-index föll under veckan till omkring 15,3 och ligger därmed nära årets lägsta nivåer.

Även europeiska VSTOXX handlas kring 19, vilket indikerar att marknaden i nuläget inte prisar in någon större oro för ett kraftigare börsfall trots det geopolitiska nyhetsflödet.

Riskaptiten består

CNN:s Fear & Greed Index ligger på 60, vilket placerar marknaden i kategorin “Greed”.

Investerarna visar därmed fortsatt vilja att ta risk, även om optimismen ännu inte nått nivåer som brukar förknippas med eufori.

Räntemarknaden ger stöd

Den amerikanska tioårsräntan avslutade veckan kring 4,44 procent efter att ha fallit tillbaka från nivåer över 4,5 procent tidigare under veckan.

En stabilisering i långräntorna ger fortsatt stöd åt framför allt teknik- och tillväxtsektorerna, som varit drivande bakom årets uppgång.

Trenden är fortsatt stark

De flesta större börsindex handlas fortsatt över sina 20-, 50- och 200-dagars glidande medelvärden.

Nasdaq 100, S&P 500 och Nikkei 225 tillhör de starkaste marknaderna och visar att den långsiktiga uppåttrenden fortfarande är intakt trots periodvis ökad osäkerhet.

Utsikter

Marknaden går in i vecka 23 med en ovanligt tydlig dragkamp mellan två krafter.

På ena sidan finns geopolitiken, oljepriset och inflationsoron. På den andra sidan står fortsatt starka bolagsvinster, AI-relaterade investeringar och en marknad som fortfarande präglas av hög riskaptit.

Wall Streets senaste rekordnivåer illustrerar väl hur investerarkollektivet resonerar just nu. Fokus ligger i första hand på vinsterna. Så länge bolagen fortsätter att leverera stark tillväxt och AI-investeringarna driver efterfrågan är marknaden beredd att se förbi mycket av det geopolitiska bruset.

Samtidigt påminner helgens besked kring Iran om att riskerna inte har försvunnit. Om oljepriset åter börjar stiga kraftigt kan inflationsförväntningarna snabbt förändras och därmed påverka både räntemarknaden och centralbankernas handlingsutrymme.

Grundscenariot för vecka 23 är därför fortsatt positivt, men med ökad känslighet för makrodata och utvecklingen i Mellanöstern.

Marknadsindikatorerna pekar fortfarande mot “risk on”. Frågan är om AI-boomen även denna vecka lyckas trumfa geopolitiken. 📈

Veckan Framåt (v22) – Lättnadsrally eller ny oro – avgörande vecka väntar börsen

Geopolitiken sätter tonen inför veckan

Marknaden går in i veckan med ett ovanligt tydligt geopolitiskt fokus där varje ny rubrik kring Iran, USA och Hormuzsundet riskerar att styra både riskaptit, oljepris och räntor från timme till timme. Under helgen uppgav USA:s president Donald Trump att ett avtal med Iran ”i stort sett” är färdigförhandlat och att endast de sista detaljerna återstår. Senare tonade han dock ned förväntningarna på Truth Social och betonade att båda sidor måste få tid att säkerställa att avtalet blir rätt utformat. Samtidigt uppger utrikesminister Marco Rubio att marknaden kan få ”goda nyheter” redan under söndagen.

Veckan inleds därför med ett tydligt binärt scenario för finansmarknaderna. Ett färdigt avtal och ett öppnat Hormuzsund skulle sannolikt utlösa ett globalt lättnadsrally med fallande oljepris, sjunkande volatilitet och stärkt riskaptit. Om förhandlingarna däremot drar ut på tiden eller kollapsar riskerar marknaden snabbt att åter fokusera på energipriser, inflation och geopolitisk riskpremie.

Riskaptiten lever vidare under ytan

Trots osäkerheten signalerar flera marknadsindikatorer att investerarkollektivet fortfarande lutar åt optimism. Fear & Greed-index ligger kvar i ”Greed”-territorium samtidigt som VIX-index har fallit tillbaka mot mer normala nivåer efter vårens geopolitikdrivna oro.

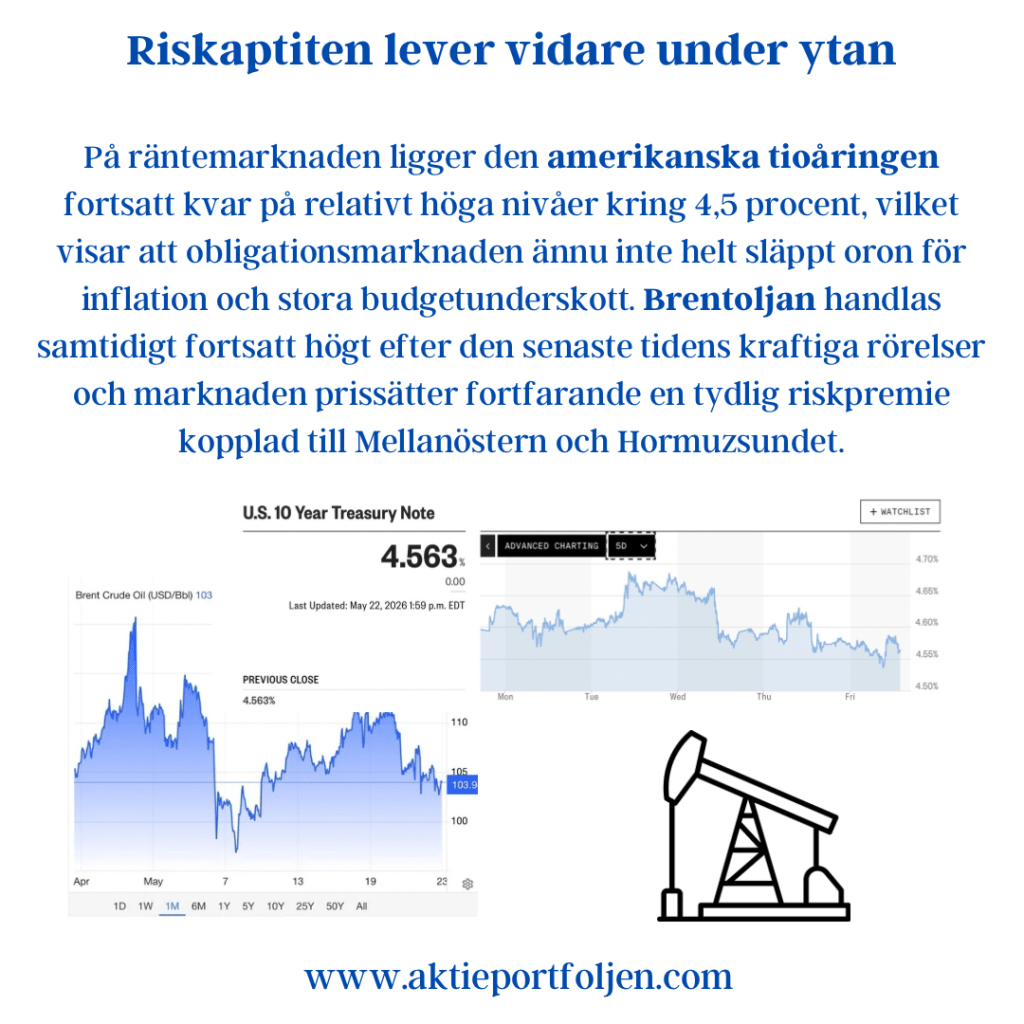

På räntemarknaden ligger den amerikanska tioåringen fortsatt kvar på relativt höga nivåer kring 4,5 procent, vilket visar att obligationsmarknaden ännu inte helt släppt oron för inflation och stora budgetunderskott. Brentoljan handlas samtidigt fortsatt högt efter den senaste tidens kraftiga rörelser och marknaden prissätter fortfarande en tydlig riskpremie kopplad till Mellanöstern och Hormuzsundet.

Teknisk bild fortsatt stark

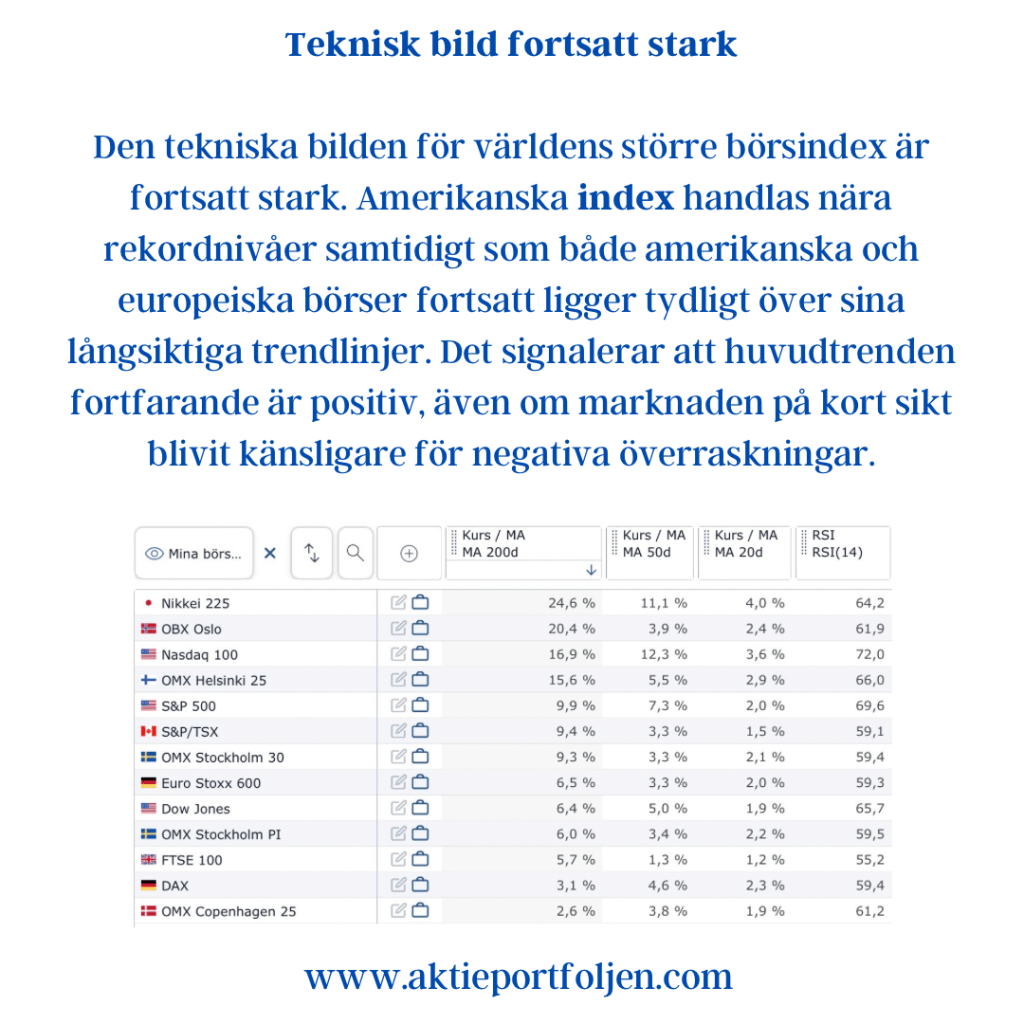

Den tekniska bilden för världens större börsindex är fortsatt stark. Amerikanska index handlas nära rekordnivåer samtidigt som både amerikanska och europeiska börser fortsatt ligger tydligt över sina långsiktiga trendlinjer. Det signalerar att huvudtrenden fortfarande är positiv, även om marknaden på kort sikt blivit känsligare för negativa överraskningar.

Makrovecka med fokus på inflation och centralbanker

Makroagendan domineras av amerikansk inflationsdata där kärn-PCE blir veckans viktigaste hållpunkt eftersom det är Feds föredragna inflationsmått. Marknaden kommer samtidigt att väga in konsumentförtroende, regionala inköpschefsindex och flera Fed-tal för att försöka bedöma om räntesänkningar fortfarande kan bli aktuella senare under året. I Europa riktas fokus mot snabba inflationssiffror och konsumentförtroende där investerare söker tidiga signaler om hur energipriser och Mellanösternoron påverkar ekonomin. I Norden följs tillväxtindikatorer, offentliga finanser samt kommunikation från Riksbanken och Norges Bank noggrant.

Utsikter

Bas-scenariot inför veckan är fortsatt att marknaden försöker blicka igenom geopolitiken så länge konflikten inte eskalerar ytterligare och oljepriset hålls under kontroll. Kombinationen av fallande volatilitet, fortsatt stark teknisk trend och relativt god riskaptit talar för att börsen fortfarande har stöd under ytan. Samtidigt är marknaden extremt rubrikkänslig och ett positivt besked kring Iran kan snabbt trigga ett bredare riskpåslag där cykliskt, teknik och småbolag leder uppgången. Om förhandlingarna däremot havererar riskerar fokus snabbt att flyttas tillbaka till oljepris, inflation och stigande räntetryck.

Vecka 22 ser därmed ut att bli en vecka där geopolitiken sätter tonen — men där makrodata avgör om rörelsen håller i sig.

Veckan framåt (v21) – hur länge kan börsen ignorera räntorna?

17 maj 2026

Inledning / Makro

Marknaden går in i vecka 21 med ett tydligt skifte i fokus: från AI-optimism och rapportsäsong till geopolitik, inflation och räntor. Det ännu oavslutade Irankriget och de historiska störningarna för oljeindustrin kring Persiska viken har utlöst en kraftig uppgång i energipriserna, där Brentoljan nu handlas över 109 dollar fatet efter ännu en stark vecka. Samtidigt har marknadsräntorna fortsatt upp globalt i takt med att investerare börjar prisa in risken för en ny inflationsvåg.

Det som oroar marknaden mest är inte bara själva oljepriset – utan risken för att energichocken spiller över i bredare pristryck och tvingar centralbankerna att hålla räntorna högre under längre tid, eller till och med återgå till åtstramningar.

”Räntorna fortsätter uppåt medan börsen ser livet genom rosaskimrande glasögon”, säger Benoît Peloille, chefsstrateg på kapitalförvaltaren Natixis till Bloomberg.

Trots stigande räntor har aktiemarknaden än så länge visat relativ motståndskraft. Amerikanska index ligger fortsatt nära årshögsta och riskaptiten är fortfarande tydlig inom tekniksektorn. Samtidigt börjar allt fler varningssignaler blinka i bakgrunden: högre obligationsräntor, stigande volatilitet i Europa och energimarknader som signalerar fortsatt stress.

I veckan riktas samtidigt blickarna mot protokollet från Feds aprilmöte samt preliminära PMI-siffror för maj. Marknaden kommer särskilt att leta efter signaler om stigande pristryck, störningar i leveranskedjor och hur snabbt energichocken från Mellanöstern börjar slå mot den reala ekonomin.

Marknadsindikatorer

Räntemarknaden sätter tonen

Den amerikanska tioårsräntan har fortsatt upp mot 4,6 procent efter veckans inflations- och oljeoro. Uppgången i långräntorna är central eftersom värderingarna, särskilt inom amerikansk teknik, blir allt känsligare när finansieringskostnaderna stiger. Så länge obligationsmarknaden fortsätter pressa upp avkastningskraven ökar risken för att börsen till slut måste anpassa sig nedåt.

Oljepriset signalerar fortsatt stress

Brentoljan har stigit kraftigt under veckan och marknaden fortsätter prisa in risken för störningar kring Hormuzsundet. Energimarknaden är nu den tydligaste inflationsdrivaren globalt och utvecklingen där kommer sannolikt dominera centralbankernas retorik under sommaren.

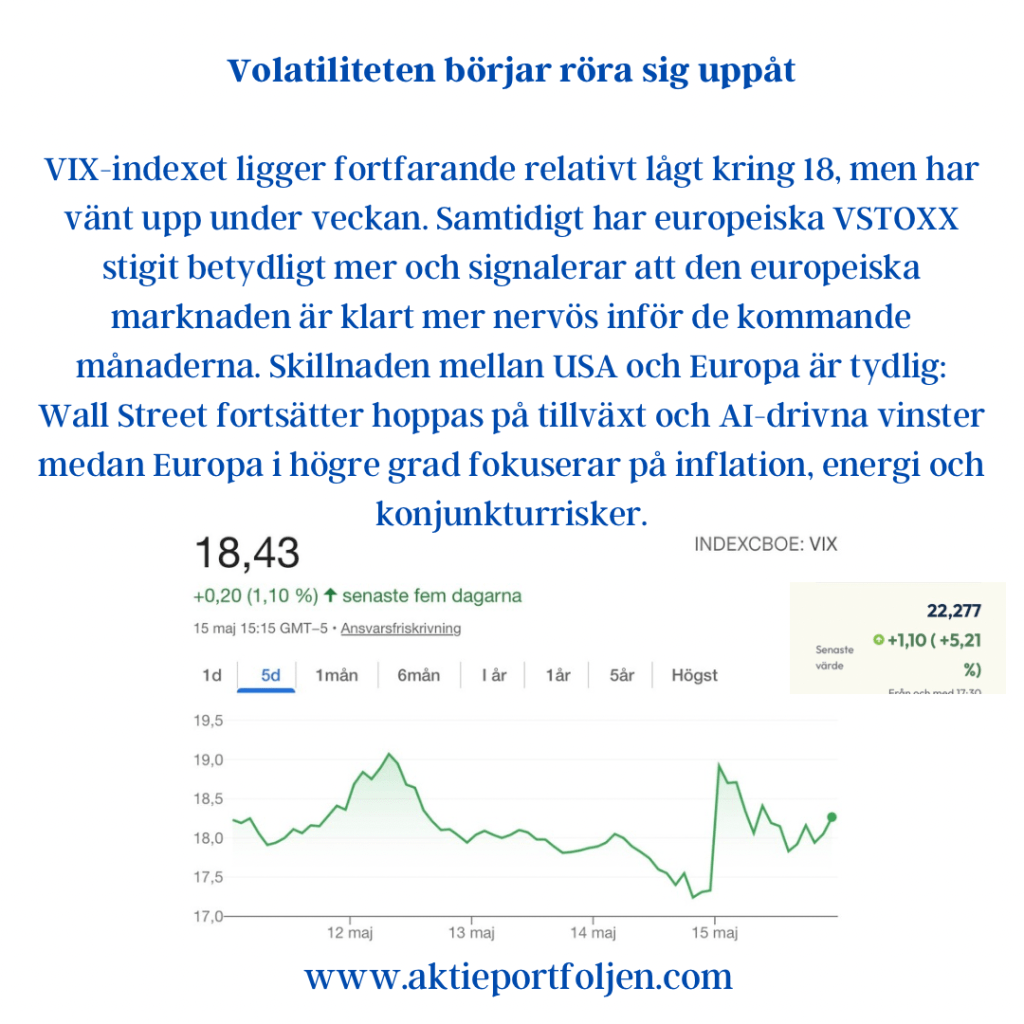

Volatiliteten börjar röra sig uppåt

VIX-indexet ligger fortfarande relativt lågt kring 18, men har vänt upp under veckan. Samtidigt har europeiska VSTOXX stigit betydligt mer och signalerar att den europeiska marknaden är klart mer nervös inför de kommande månaderna. Skillnaden mellan USA och Europa är tydlig: Wall Street fortsätter hoppas på tillväxt och AI-drivna vinster medan Europa i högre grad fokuserar på inflation, energi och konjunkturrisker.

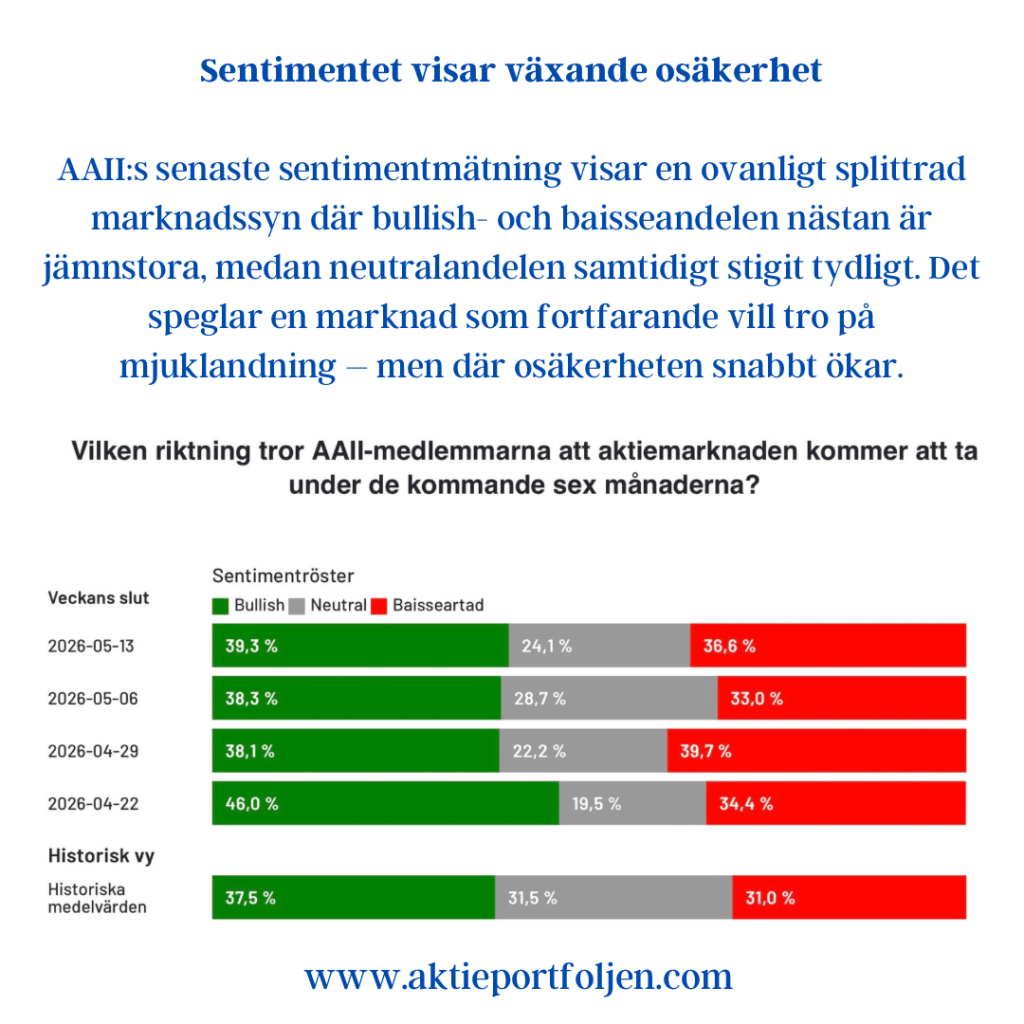

Sentimentet visar växande osäkerhet

AAII:s senaste sentimentmätning visar en ovanligt splittrad marknadssyn där bullish- och baisseandelen nästan är jämnstora, medan neutralandelen samtidigt stigit tydligt. Det speglar en marknad som fortfarande vill tro på mjuklandning – men där osäkerheten snabbt ökar.

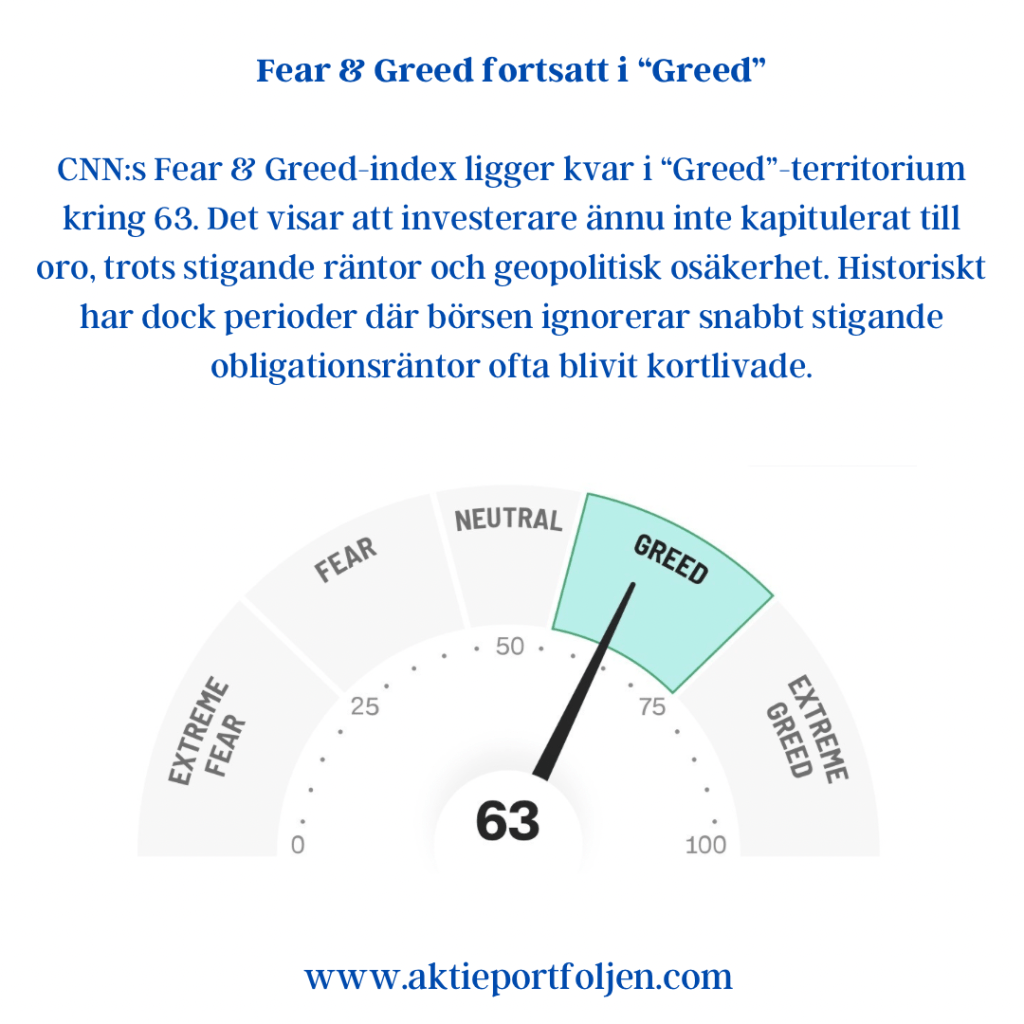

Fear & Greed fortsatt i “Greed”

CNN:s Fear & Greed-index ligger kvar i “Greed”-territorium kring 63. Det visar att investerare ännu inte kapitulerat till oro, trots stigande räntor och geopolitisk osäkerhet. Historiskt har dock perioder där börsen ignorerar snabbt stigande obligationsräntor ofta blivit kortlivade.

Teknisk bild fortsatt blandad

Momentumet är fortsatt starkt i flera större index, särskilt Nasdaq 100 som handlas tydligt över både 50- och 200-dagars glidande medelvärden med RSI över 70. Samtidigt ser Europa betydligt svagare ut, där flera index tappat momentum på kort sikt och handlas nära neutrala tekniska nivåer.

Sammanfattning

Vecka 21 ser ut att bli en viktig temperaturmätare för om marknaden kan fortsätta ignorera ränteuppgången – eller om obligationsmarknaden till slut börjar pressa ned riskaptiten bredare.

Just nu domineras marknaden av två konkurrerande krafter: fortsatt AI- och tillväxtoptimism på ena sidan, och stigande energi-, inflations- och ränterisker på den andra.

Så länge oljepriset fortsätter upp och obligationsräntorna klättrar blir marginalerna för besvikelser allt mindre. Frågan marknaden nu ställer sig är inte längre om geopolitiken påverkar ekonomin – utan hur snabbt.

Veckan framåt (v20) – marknaden i dubbelläge inför geopolitiska förhandlingar

Inledning / Makro

Vecka 20 inleds med en marknad som försöker balansera mellan geopolitisk oro och fortsatt riskaptit. Fokus ligger alltjämt på utvecklingen i Mellanöstern där situationen kring Hormuzsundet fortsätter att dominera energimarknaden. Brentoljan handlas fortfarande kring 100-dollarstrecket efter kraftiga rörelser senaste veckan, även om priset har stabiliserats något mot slutet av handelsveckan. Ett fortsatt stängt Hormuzsund skulle snabbt kunna förändra inflationsbilden globalt och riskerar att sätta centralbankerna i ett mer defensivt läge.

Samtidigt riktas blickarna mot veckans toppmöte i Peking där Donald Trump och Xi Jinping väntas försöka befästa höstens handelsöverenskommelse mellan USA och Kina. Marknaden ser mötet som en tydlig temperaturmätare för det globala riskklimatet. Om tonen blir konstruktiv samtidigt som signaler kommer om ökad säkerhet kring sjöfarten i Persiska viken kan investerare åter fokusera på konjunktur och bolagsvinster snarare än geopolitik.

På hemmaplan blir Riksbankens protokoll veckans viktigaste svenska hållpunkt. Investerare söker framför allt besked om hur direktionen ser på energipriser, kronan och den underliggande inflationen efter vårens mer svängiga råvarumarknad.

I USA och Europa väntar samtidigt nya inflationssiffror som kan få stor betydelse för räntemarknaden inför sommaren. Kombinationen av höga oljepriser och fortsatt relativt stark arbetsmarknad gör att marknaden fortfarande famlar efter tydlig riktning kring kommande räntesänkningar.

Marknadsindikatorer

Sentimentet bland privata investerare fortsätter att förbättras. AAII-statistiken visar att de bullish rösterna nu åter är större än de baisseartade, även om skillnaden är liten. Historiskt ligger optimismen något över normala nivåer medan neutraliteten fortsatt är relativt låg. Det tyder på att investerarkollektivet fortfarande lutar åt risksidan trots geopolitisk oro.

Fear & Greed-index ligger samtidigt kvar på tydliga “Greed”-nivåer, vilket signalerar att marknaden ännu inte gått in i något bredare risk-off-läge.

Volatilitetsmarknaden signalerar också fortsatt relativt lugna förhållanden. Amerikanska VIX handlas under den klassiska 20-nivån samtidigt som europeiska VSTOXX ligger under sin mer kritiska 25-nivå. Det tyder på att investerarkollektivet ännu inte ser den geopolitiska oron som ett fullt utvecklat riskscenario.

Räntemarknaden signalerar däremot fortsatt försiktighet. Den amerikanska tioårsräntan ligger kvar kring 4,36 procent, vilket framförallt fortsätter att pressa räntekänsliga sektorer som fastigheter och småbolag. Samtidigt har stora teknikbolag och kassaflödesstarka marknadsledare hittills visat betydligt bättre motståndskraft mot det högre ränteläget.

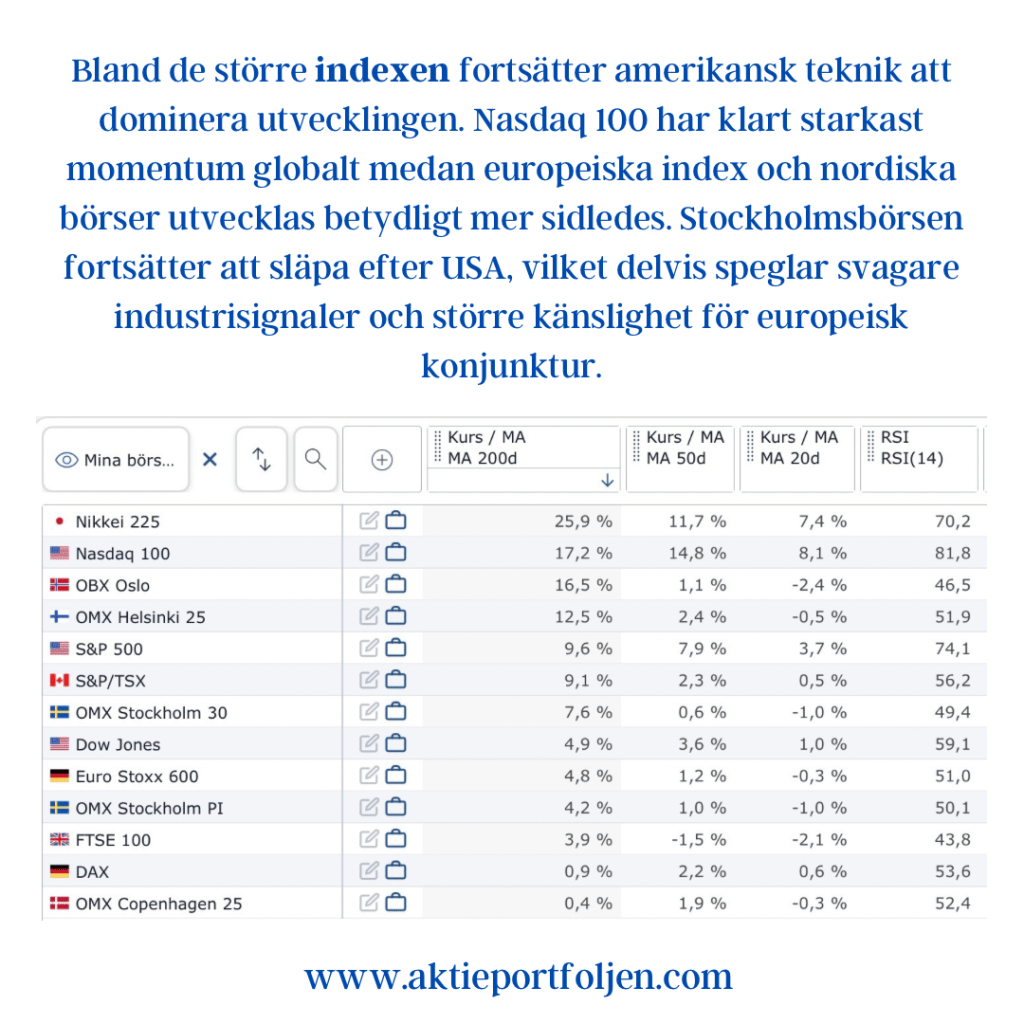

Bland de större indexen fortsätter amerikansk teknik att dominera utvecklingen. Nasdaq 100 har klart starkast momentum globalt medan europeiska index och nordiska börser utvecklas betydligt mer sidledes. Stockholmsbörsen fortsätter att släpa efter USA, vilket delvis speglar svagare industrisignaler och större känslighet för europeisk konjunktur.

Reflektioner / Utsikter

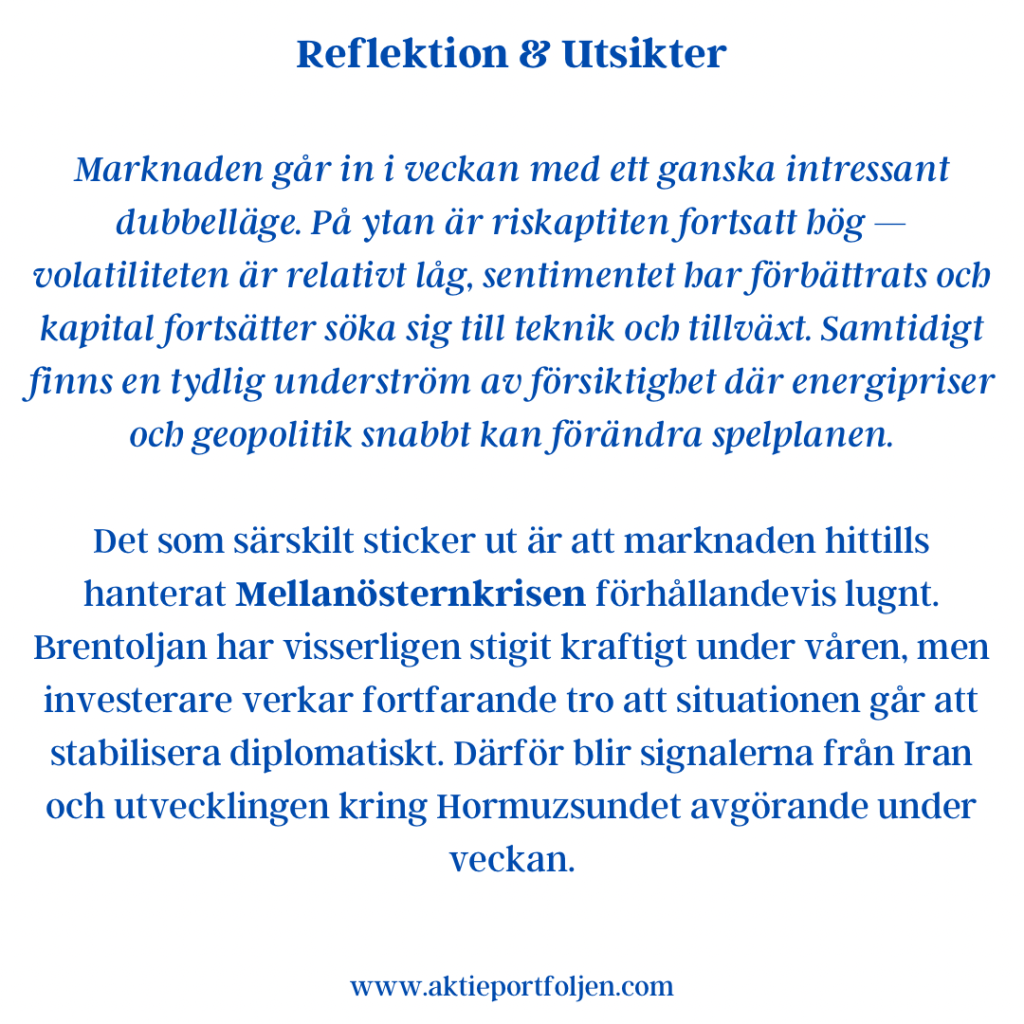

Marknaden går in i veckan med ett ganska intressant dubbelläge. På ytan är riskaptiten fortsatt hög — volatiliteten är relativt låg, sentimentet har förbättrats och kapital fortsätter söka sig till teknik och tillväxt. Samtidigt finns en tydlig underström av försiktighet där energipriser och geopolitik snabbt kan förändra spelplanen.

Det som särskilt sticker ut är att marknaden hittills hanterat Mellanösternkrisen förhållandevis lugnt. Brentoljan har visserligen stigit kraftigt under våren, men investerare verkar fortfarande tro att situationen går att stabilisera diplomatiskt. Därför blir signalerna från Iran och utvecklingen kring Hormuzsundet avgörande under veckan.

Trump–Xi-mötet kan samtidigt bli veckans viktigaste riskhändelse för aktiemarknaden. Ett mjukare tonläge kring handel och leveranskedjor skulle sannolikt gynna cykliska sektorer och exportbolag, medan ett mer spänt möte riskerar att snabbt öka volatiliteten igen.

För Stockholmsbörsen blir kronan, räntorna och verkstadssektorn fortsatt centrala faktorer. Så länge oljepriset ligger kvar högt samtidigt som amerikanska långräntor håller sig över 4 procent lär marknaden få svårt att etablera någon bredare riskrallyfas.

Utgångsläget inför vecka 20 är därför fortsatt försiktigt konstruktivt — men med ovanligt hög känslighet för nyhetsflödet.

Inför vecka 19: Geopolitiken håller marknaden i schack

3 maj 2026

Makro & Index

Nästa vecka blir intensiv med flera tunga datapunkter. Fokus ligger på Riksbankens räntebesked (torsdag), svenskt KPI (onsdag) samt amerikansk arbetsmarknadsdata (non-farm payrolls).

Men trots det täta makroflödet är det tydligt att marknaden just nu i hög grad styrs av geopolitiken i Mellanöstern. Konflikten kring Iran påverkar inte bara riskaptiten utan spiller direkt över i inflationsförväntningar via energimarknaden.

Marknadsindikatorer

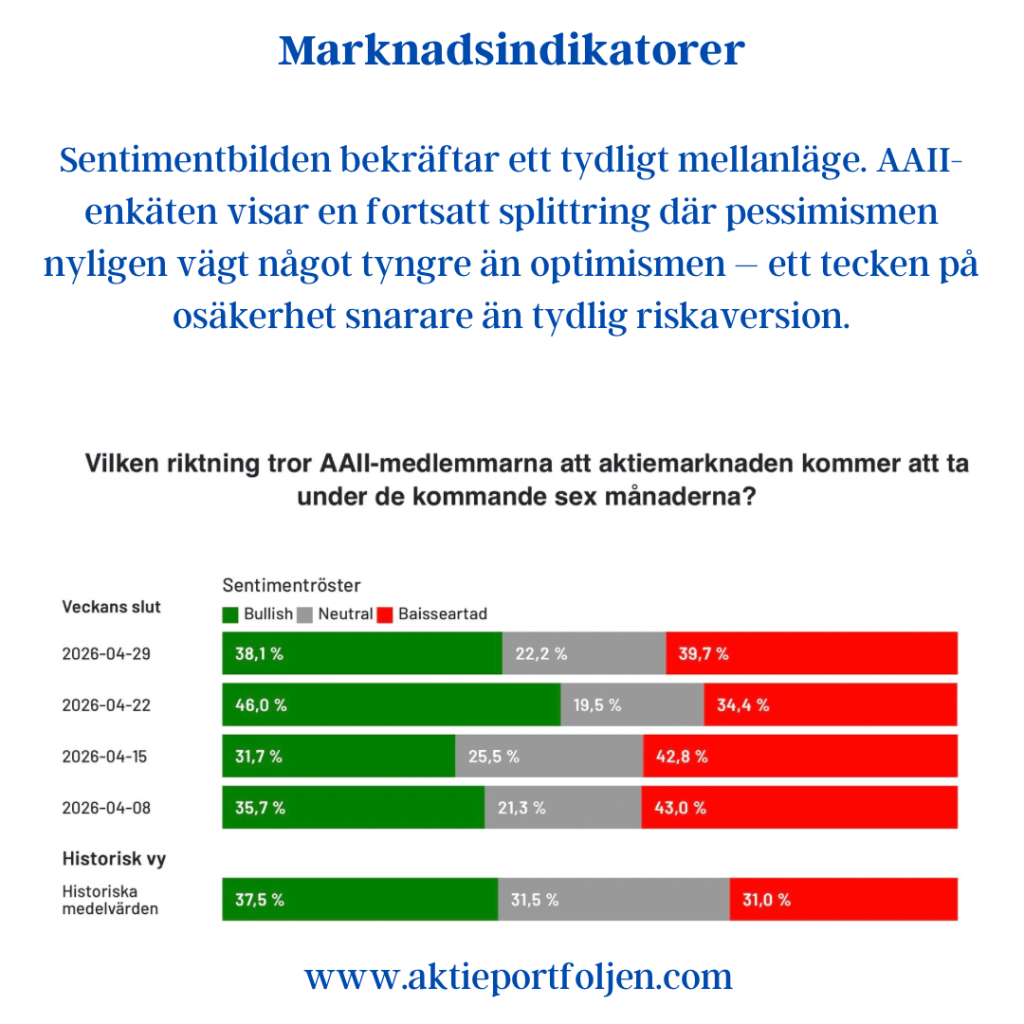

Sentimentbilden bekräftar ett tydligt mellanläge. AAII-enkäten visar en fortsatt splittring där pessimismen nyligen vägt något tyngre än optimismen – ett tecken på osäkerhet snarare än tydlig riskaversion.

Volatiliteten är samtidigt dämpad, med VIX kring 17, vilket signalerar att marknaden inte ser någon omedelbar eskalation. Det är dock en skör balans, där sentiment snabbt kan skifta vid nya rubriker.

Räntemarknaden ligger kvar på relativt höga nivåer, med den amerikanska 10-åringen runt 4,38 %, vilket fortsätter att sätta ett tak på värderingarna.

Den tydligaste geopolitikkanalen syns i råvaror: 👉 Oljepriset (Brent) kring 114 dollar reflekterar riskpremien kopplad till Mellanöstern.

Samtidigt visar Fear & Greed Index nivåer i ”Greed” (~67) – vilket understryker den paradoxala marknaden: riskvilja finns, men den balanseras av tydliga orosmoment.

Reflektion & Utsikter

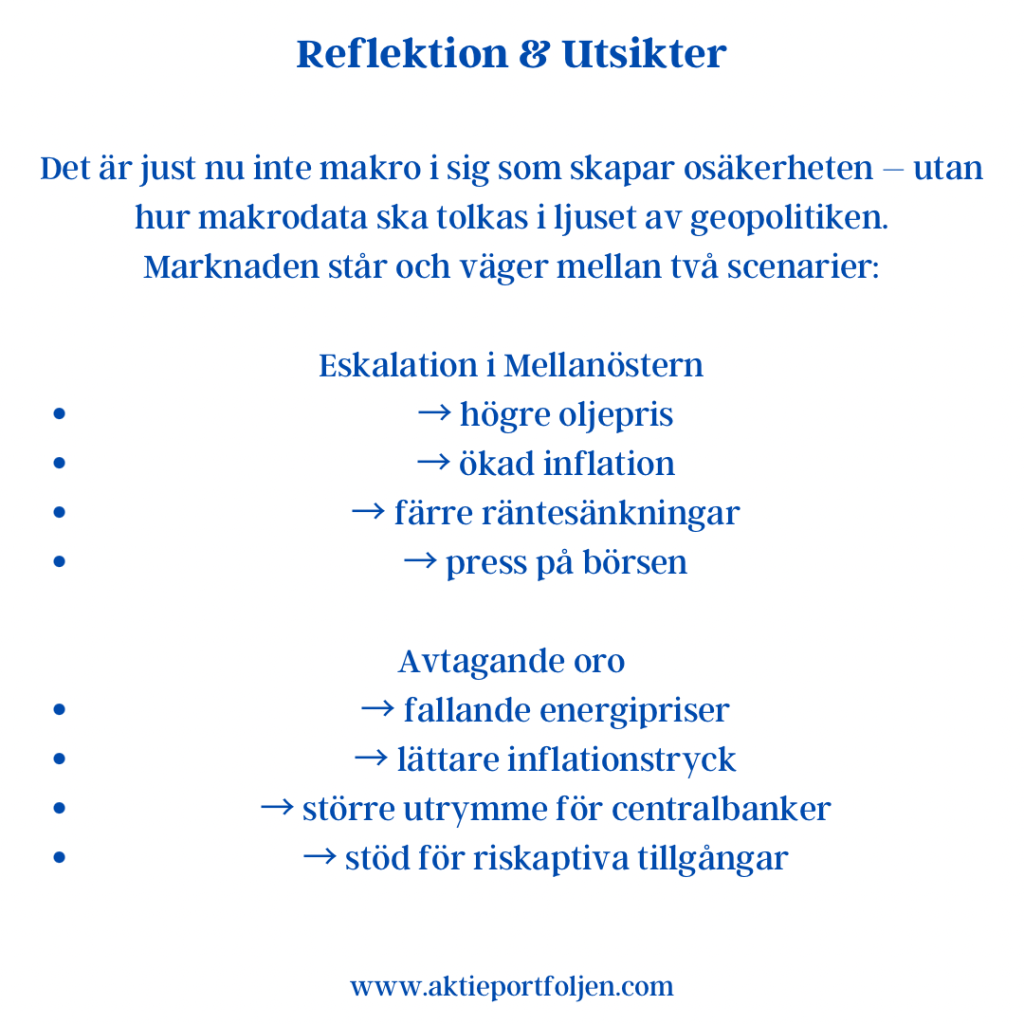

Det är just nu inte makro i sig som skapar osäkerheten – utan hur makrodata ska tolkas i ljuset av geopolitiken.

Marknaden står och väger mellan två scenarier:

Eskalation i Mellanöstern → högre oljepris → ökad inflation → färre räntesänkningar → press på börsen

Avtagande oro → fallande energipriser → lättare inflationstryck → större utrymme för centralbanker → stöd för riskaptiva tillgångar

Det är just denna dragkamp som skapar mellanläget vi ser nu – där positiva signaler snabbt neutraliseras av nya riskfaktorer.

👉 Slutsatsen inför veckan: Makrodata blir viktiga, men marknadens riktning avgörs i praktiken av nyhetsflödet från Mellanöstern.

Veckan Framåt (v18): Förväntan om lugn volatilitet – trots en skakig marknad

2026-04-26

Makro & Index

Marknaderna går in i veckan med ett fortsatt spänt tonläge där geopolitik och penningpolitik sätter riktningen. Fokus ligger på nyhetsflödet från Mellanöstern samtidigt som flera avgörande räntebesked står för dörren.

Veckan bjuder också på en tung makroagenda med BNP-siffror från USA, euroområdet och Sverige. Samtidigt förväntas både Fed och ECB lämna styrräntorna oförändrade – men signalvärdet i kommunikationen blir avgörande för marknadens nästa steg.

I USA riktas blickarna mot Fed och inflationsdata, där särskilt PCE-måttet blir centralt. I euroområdet väntar en intensiv vecka med BNP, inflationsförväntningar och konsumtionsdata, medan Sverige fokuserar på tillväxtindikatorer och detaljhandel.

Marknadsindikatorer – balans mellan girighet och osäkerhet

Volatilitet – lugn yta, oroligt djup Trots att marknaden i praktiken har varit ryckig med snabba kast mellan risk-on och risk-off, ligger CBOE Volatility Index kvar kring 18–19, alltså under den psykologiskt viktiga nivån 20.

Det signalerar att den förväntade volatiliteten är låg – trots att den realiserade volatiliteten upplevs som hög.

Detta är en tydlig diskrepans och kan tolkas som att marknaden har vant sig vid svängningar – eller underskattar risken för större rörelser.

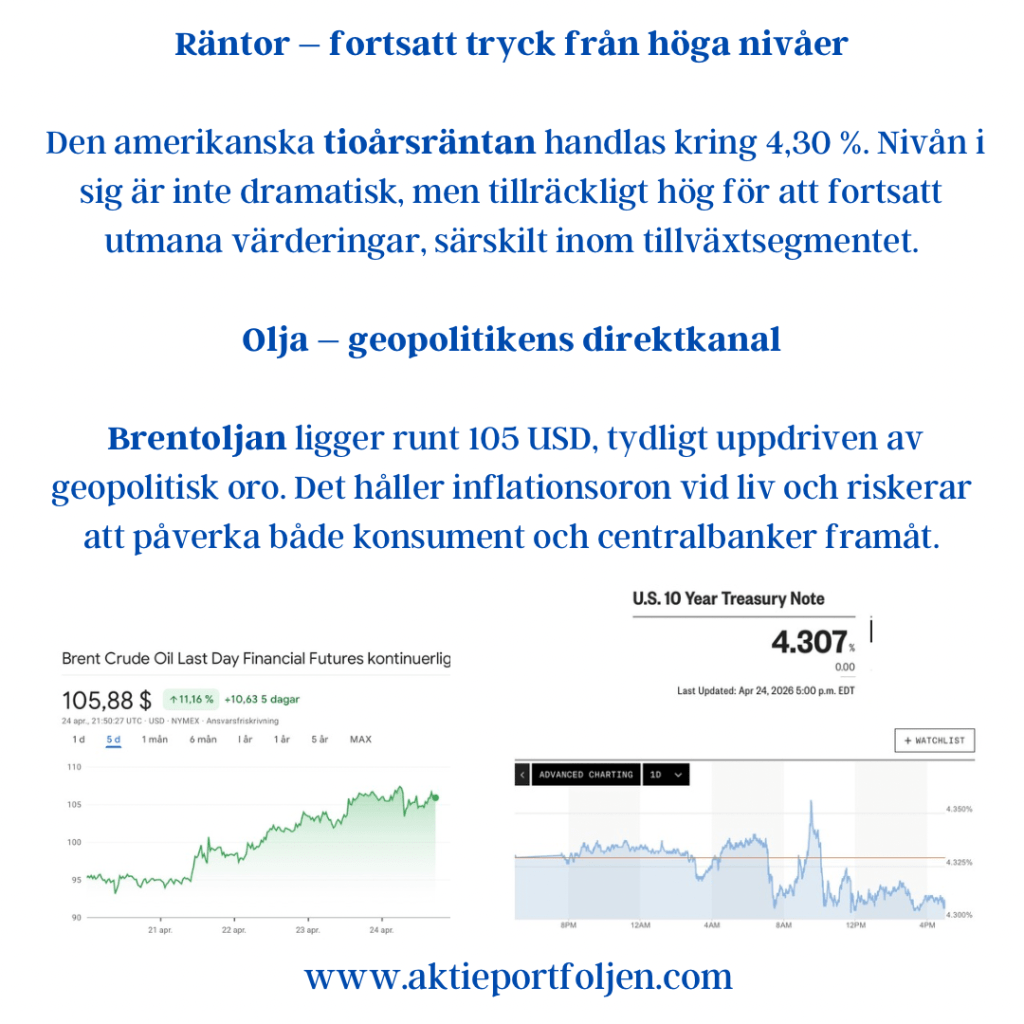

Räntor – fortsatt tryck från höga nivåer Den amerikanska tioårsräntan handlas kring 4,30 %. Nivån i sig är inte dramatisk, men tillräckligt hög för att fortsatt utmana värderingar, särskilt inom tillväxtsegmentet.

Olja – geopolitikens direktkanal Brentoljan ligger runt 105 USD, tydligt uppdriven av geopolitisk oro. Det håller inflationsoron vid liv och riskerar att påverka både konsument och centralbanker framåt.

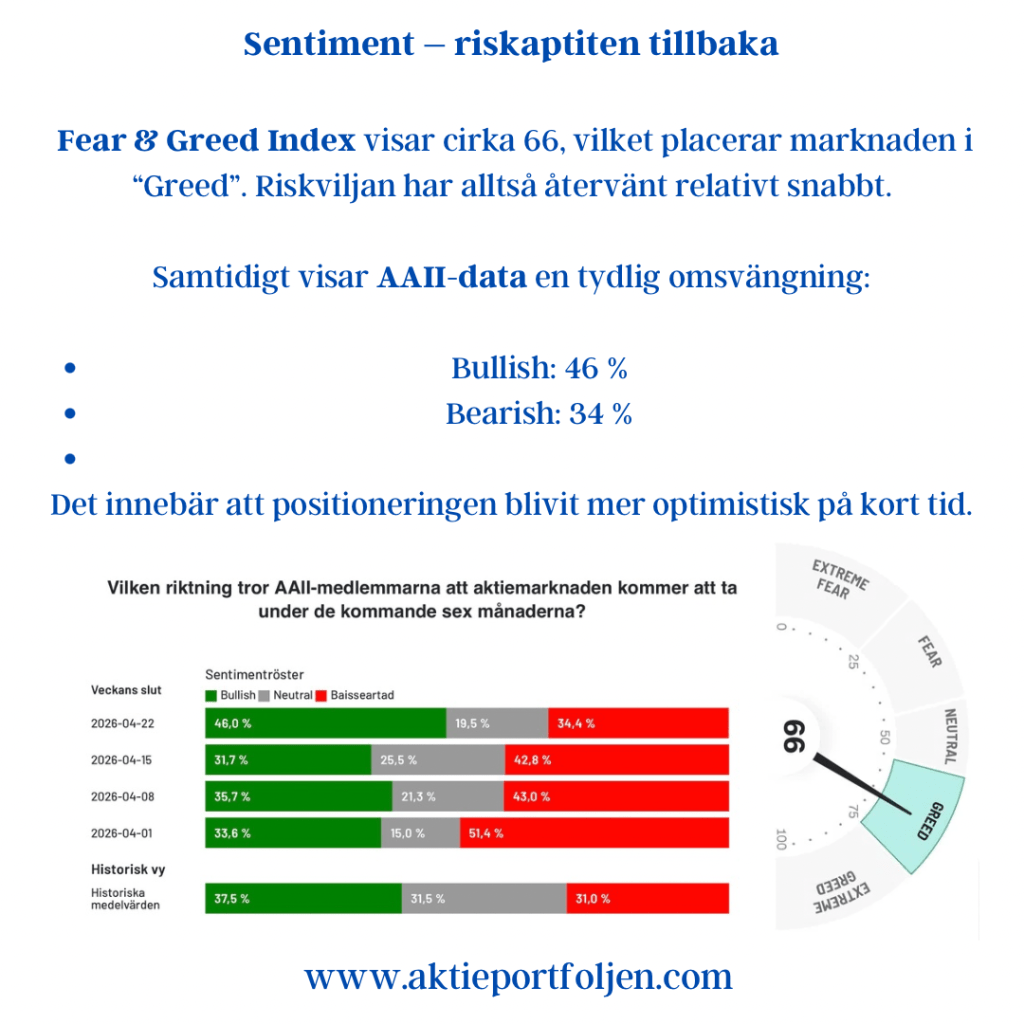

Sentiment – riskaptiten tillbaka Fear & Greed Index visar cirka 66, vilket placerar marknaden i “Greed”. Riskviljan har alltså återvänt relativt snabbt.

Samtidigt visar AAII-data en tydlig omsvängning:

Bullish: 46 %

Bearish: 34 %

Det innebär att positioneringen blivit mer optimistisk på kort tid.

Tematisk reflektion – låg volatilitet möter hög risk

Det mest intressanta just nu är kombinationen:

Låg implicerad volatilitet

Högt oljepris

Fortsatt höga räntor

Tydligt positivt sentiment

Det är inte en självklar balans.

Marknaden prissätter i praktiken ett scenario där mycket går rätt – samtidigt som flera riskfaktorer består. Den typen av miljö tenderar att fungera, men är ofta känslig för negativa överraskningar.

Utsikter

Den kommande veckan avgörs i tre lager:

Centralbanker Inte beslutet i sig, utan kommunikationen. Eventuella signaler om kvarvarande inflationstryck kan snabbt påverka räntor och riskaptit.

Makrodata BNP och inflationsdata blir avgörande. En stark ekonomi stödjer marknaden – men riskerar samtidigt att hålla räntorna högre längre.

Geopolitik och energi Oljepriset fungerar som en direkt kanal in i inflation och sentiment. Här finns fortsatt störst osäkerhet.

Slutsats

Marknaden går in i veckan med en tydlig risk-on-lutning – men utan att de underliggande riskerna har försvunnit.

Det skapar ett asymmetriskt läge:

Uppgång möjlig, men mer begränsad

Nedsida kan bli snabb vid negativa överraskningar

Kort sagt: låg förväntad volatilitet – men hög latent risk.