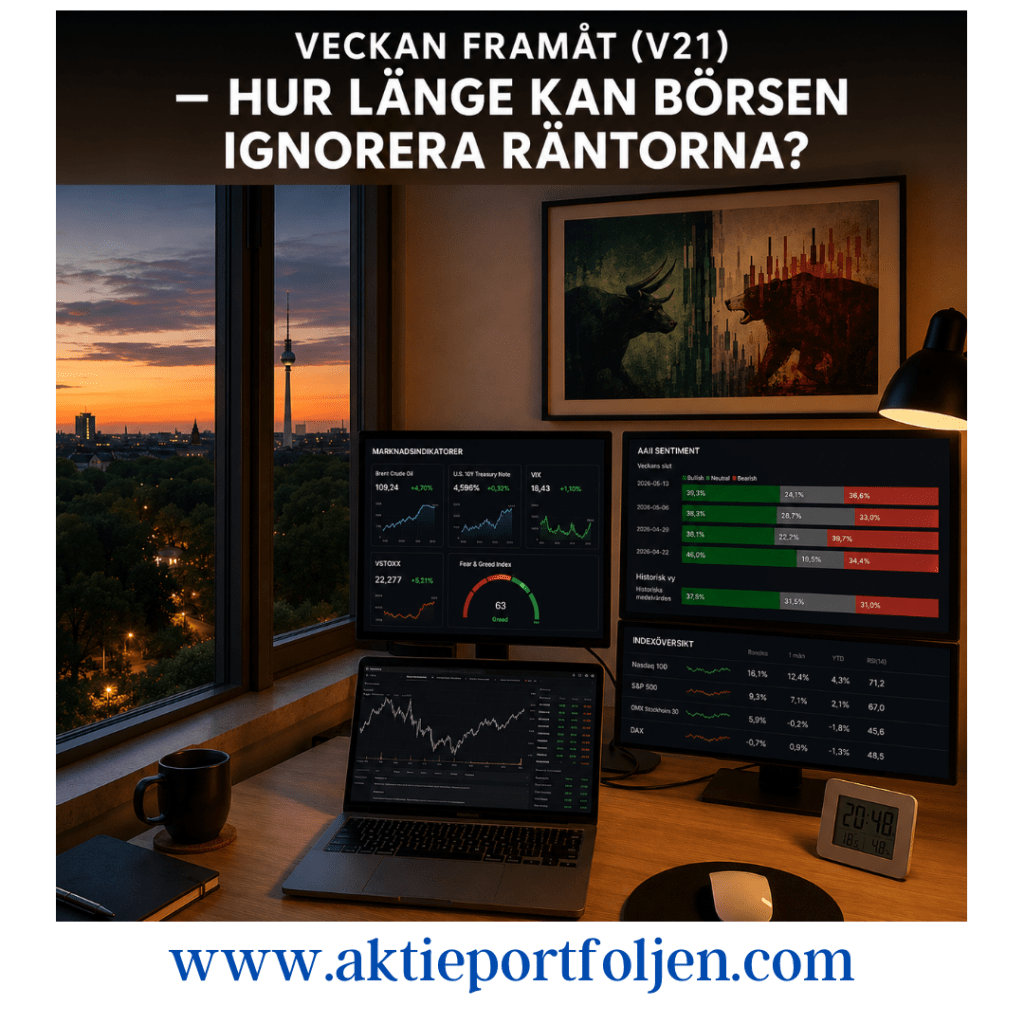

Veckan framåt (v21) – hur länge kan börsen ignorera räntorna?

17 maj 2026

Inledning / Makro

Marknaden går in i vecka 21 med ett tydligt skifte i fokus: från AI-optimism och rapportsäsong till geopolitik, inflation och räntor. Det ännu oavslutade Irankriget och de historiska störningarna för oljeindustrin kring Persiska viken har utlöst en kraftig uppgång i energipriserna, där Brentoljan nu handlas över 109 dollar fatet efter ännu en stark vecka. Samtidigt har marknadsräntorna fortsatt upp globalt i takt med att investerare börjar prisa in risken för en ny inflationsvåg.

Det som oroar marknaden mest är inte bara själva oljepriset – utan risken för att energichocken spiller över i bredare pristryck och tvingar centralbankerna att hålla räntorna högre under längre tid, eller till och med återgå till åtstramningar.

”Räntorna fortsätter uppåt medan börsen ser livet genom rosaskimrande glasögon”, säger Benoît Peloille, chefsstrateg på kapitalförvaltaren Natixis till Bloomberg.

Trots stigande räntor har aktiemarknaden än så länge visat relativ motståndskraft. Amerikanska index ligger fortsatt nära årshögsta och riskaptiten är fortfarande tydlig inom tekniksektorn. Samtidigt börjar allt fler varningssignaler blinka i bakgrunden: högre obligationsräntor, stigande volatilitet i Europa och energimarknader som signalerar fortsatt stress.

I veckan riktas samtidigt blickarna mot protokollet från Feds aprilmöte samt preliminära PMI-siffror för maj. Marknaden kommer särskilt att leta efter signaler om stigande pristryck, störningar i leveranskedjor och hur snabbt energichocken från Mellanöstern börjar slå mot den reala ekonomin.

Marknadsindikatorer

Räntemarknaden sätter tonen

Den amerikanska tioårsräntan har fortsatt upp mot 4,6 procent efter veckans inflations- och oljeoro. Uppgången i långräntorna är central eftersom värderingarna, särskilt inom amerikansk teknik, blir allt känsligare när finansieringskostnaderna stiger. Så länge obligationsmarknaden fortsätter pressa upp avkastningskraven ökar risken för att börsen till slut måste anpassa sig nedåt.

Oljepriset signalerar fortsatt stress

Brentoljan har stigit kraftigt under veckan och marknaden fortsätter prisa in risken för störningar kring Hormuzsundet. Energimarknaden är nu den tydligaste inflationsdrivaren globalt och utvecklingen där kommer sannolikt dominera centralbankernas retorik under sommaren.

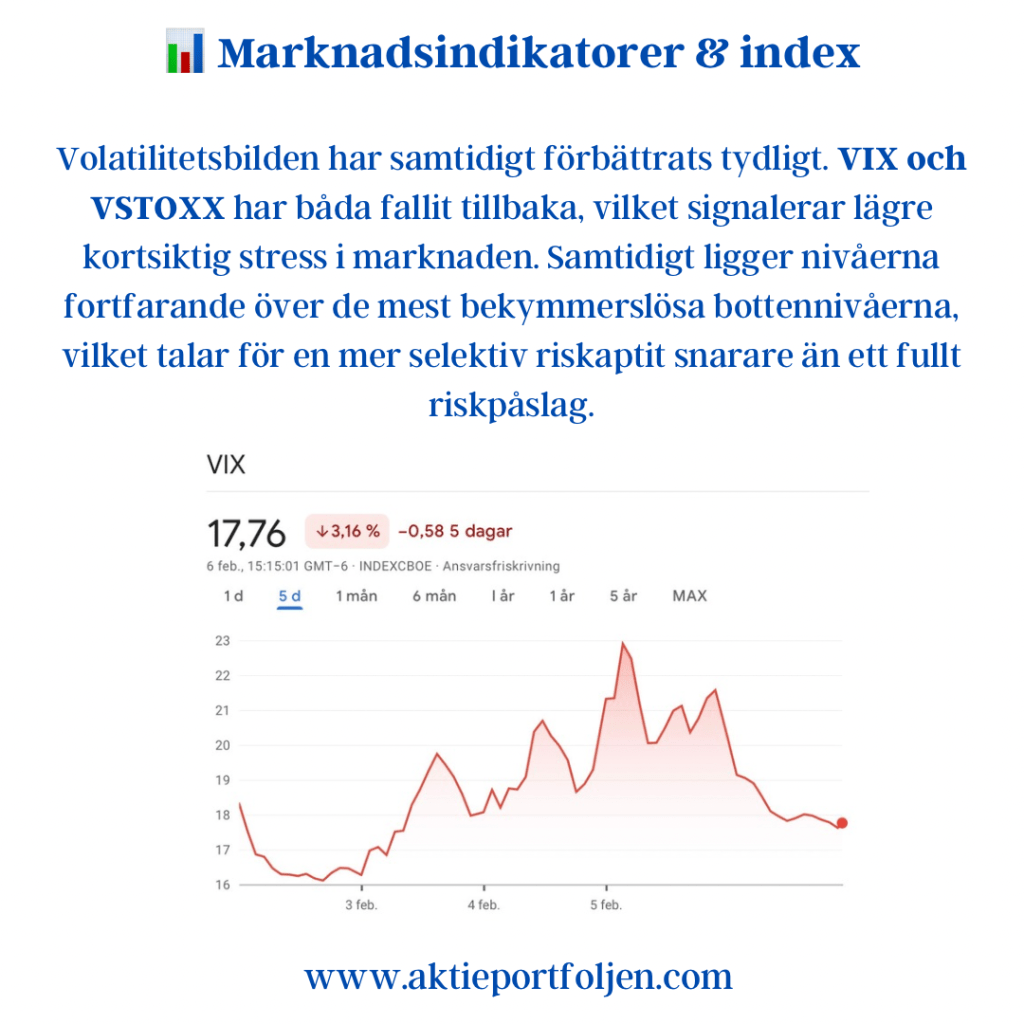

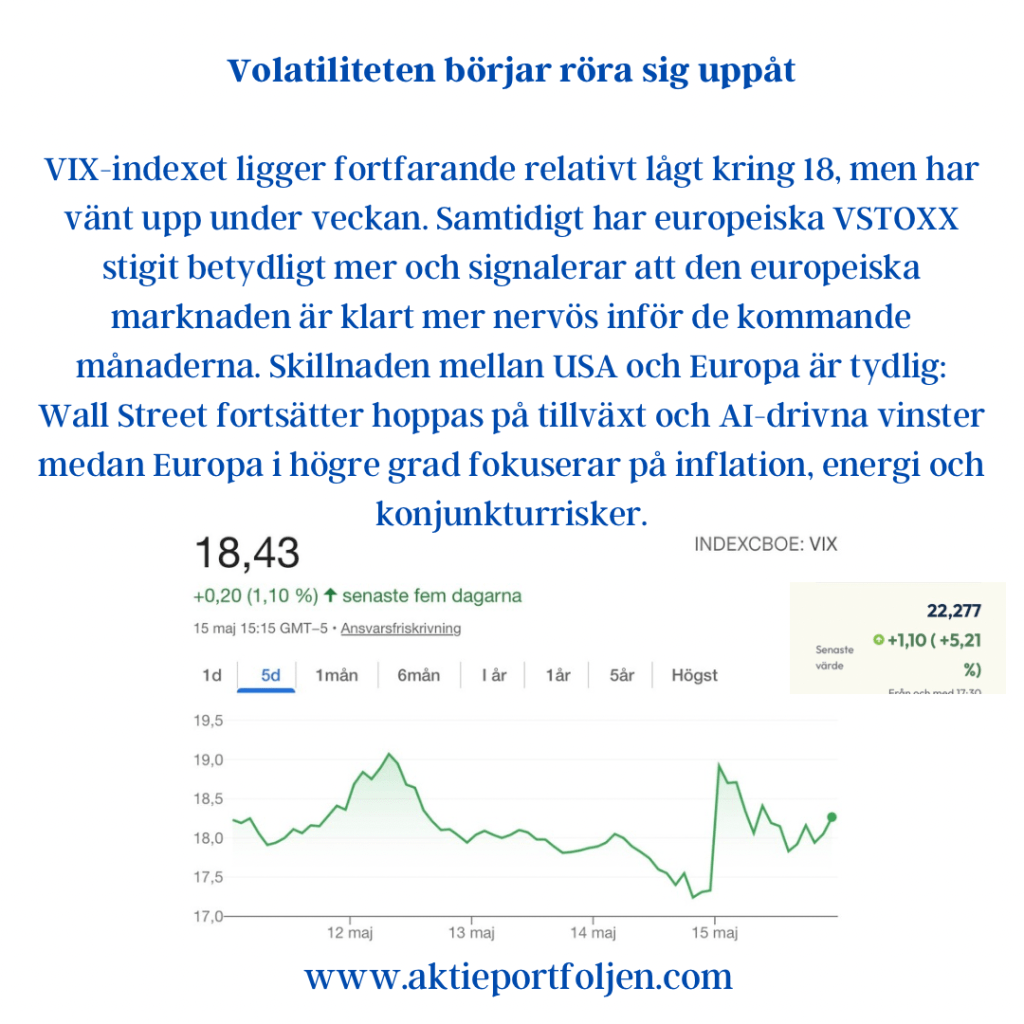

Volatiliteten börjar röra sig uppåt

VIX-indexet ligger fortfarande relativt lågt kring 18, men har vänt upp under veckan. Samtidigt har europeiska VSTOXX stigit betydligt mer och signalerar att den europeiska marknaden är klart mer nervös inför de kommande månaderna. Skillnaden mellan USA och Europa är tydlig: Wall Street fortsätter hoppas på tillväxt och AI-drivna vinster medan Europa i högre grad fokuserar på inflation, energi och konjunkturrisker.

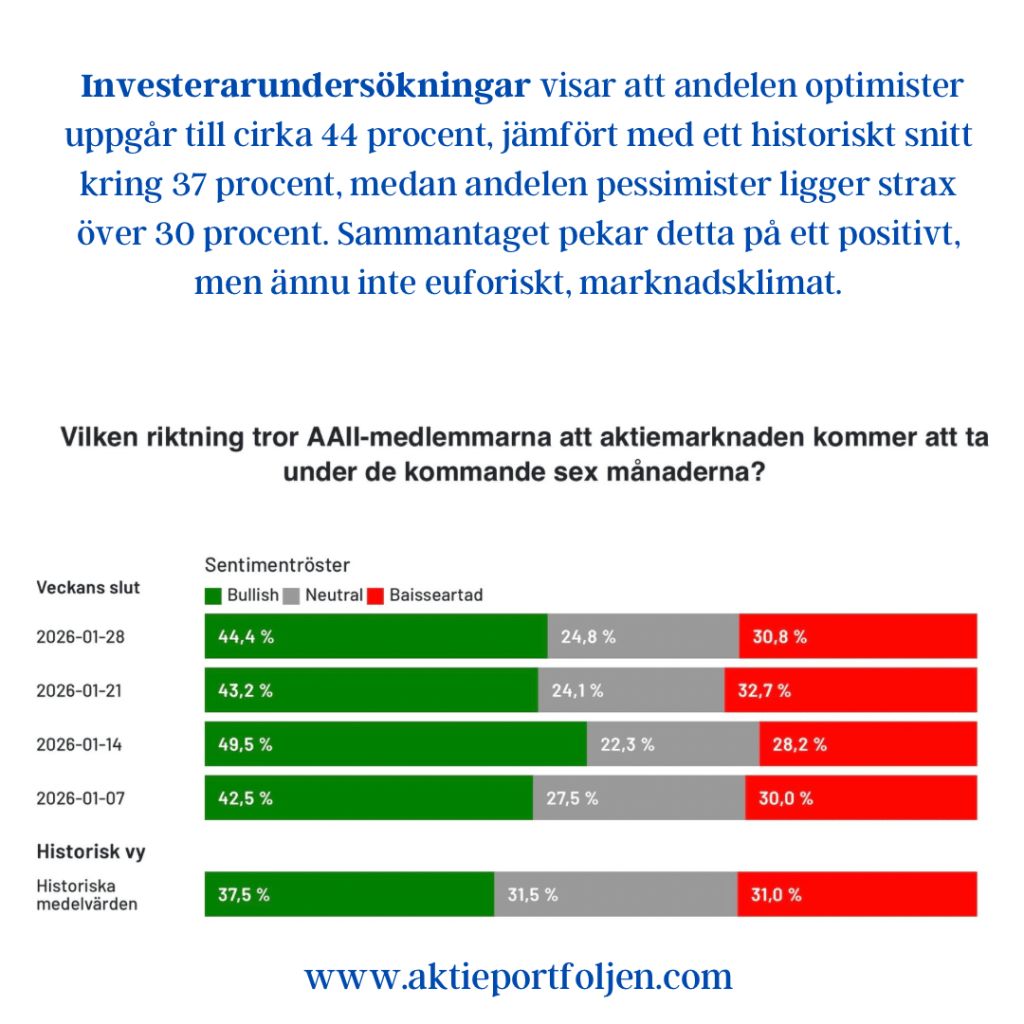

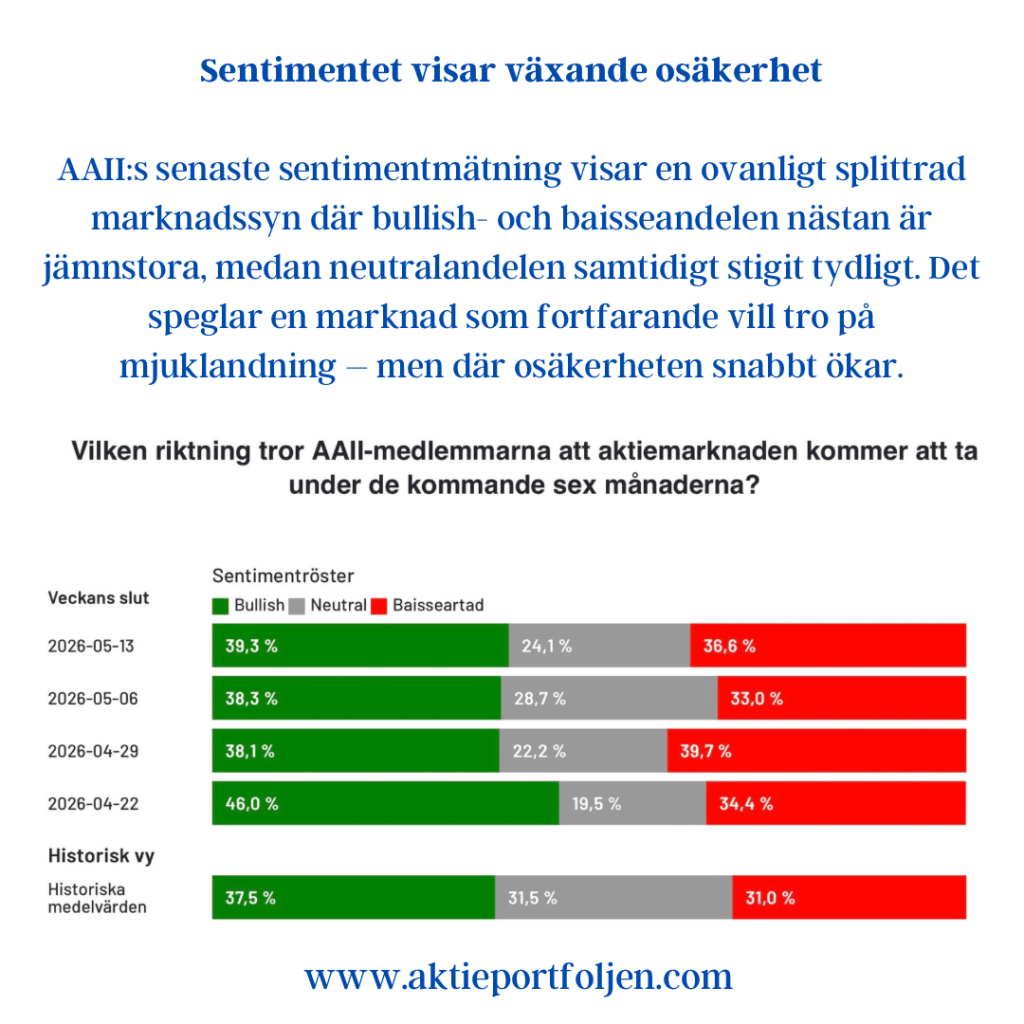

Sentimentet visar växande osäkerhet

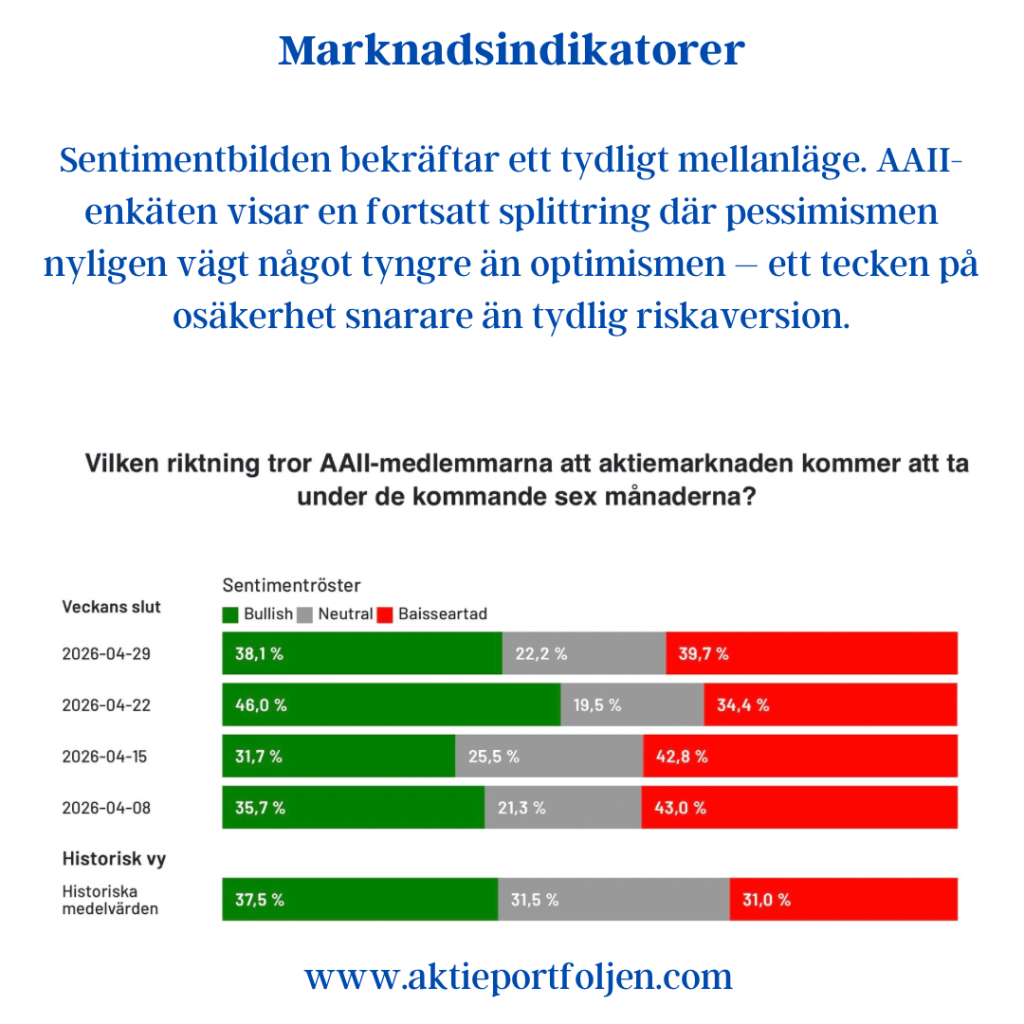

AAII:s senaste sentimentmätning visar en ovanligt splittrad marknadssyn där bullish- och baisseandelen nästan är jämnstora, medan neutralandelen samtidigt stigit tydligt. Det speglar en marknad som fortfarande vill tro på mjuklandning – men där osäkerheten snabbt ökar.

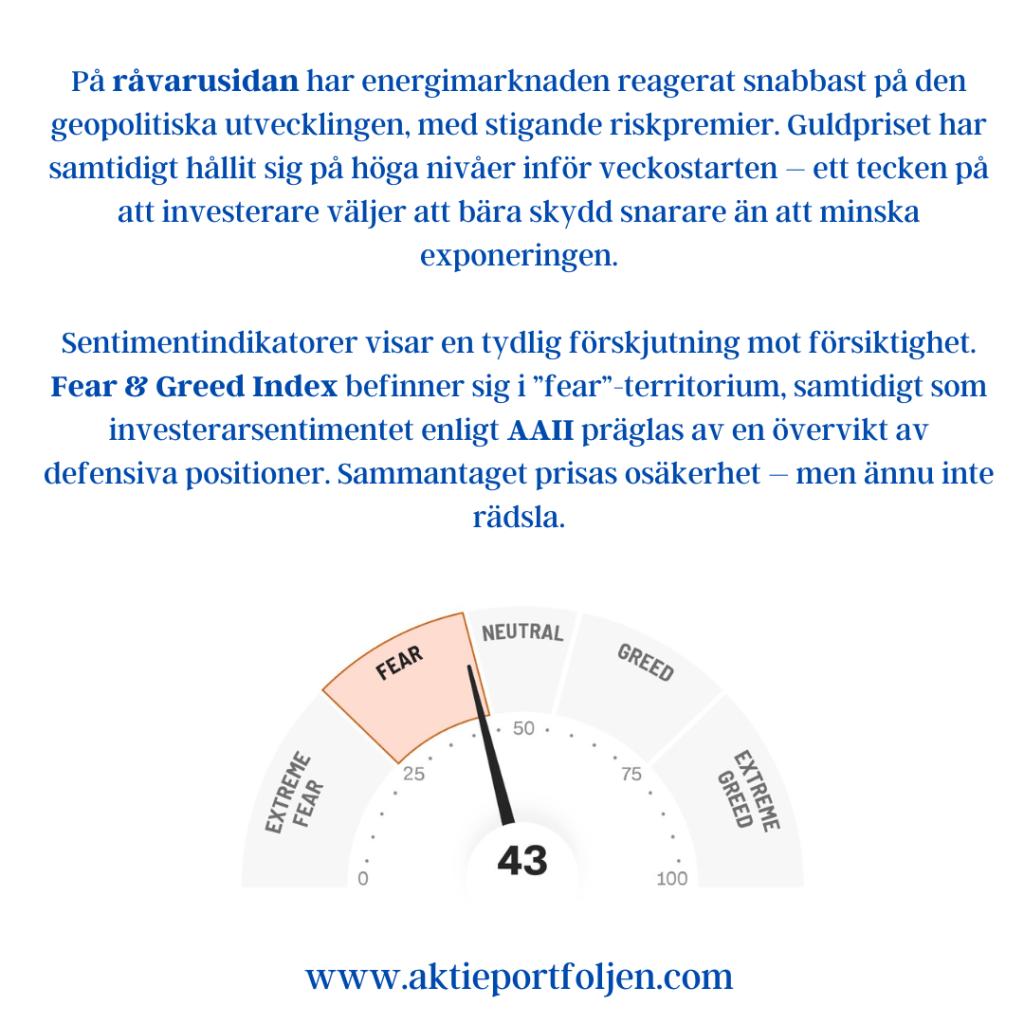

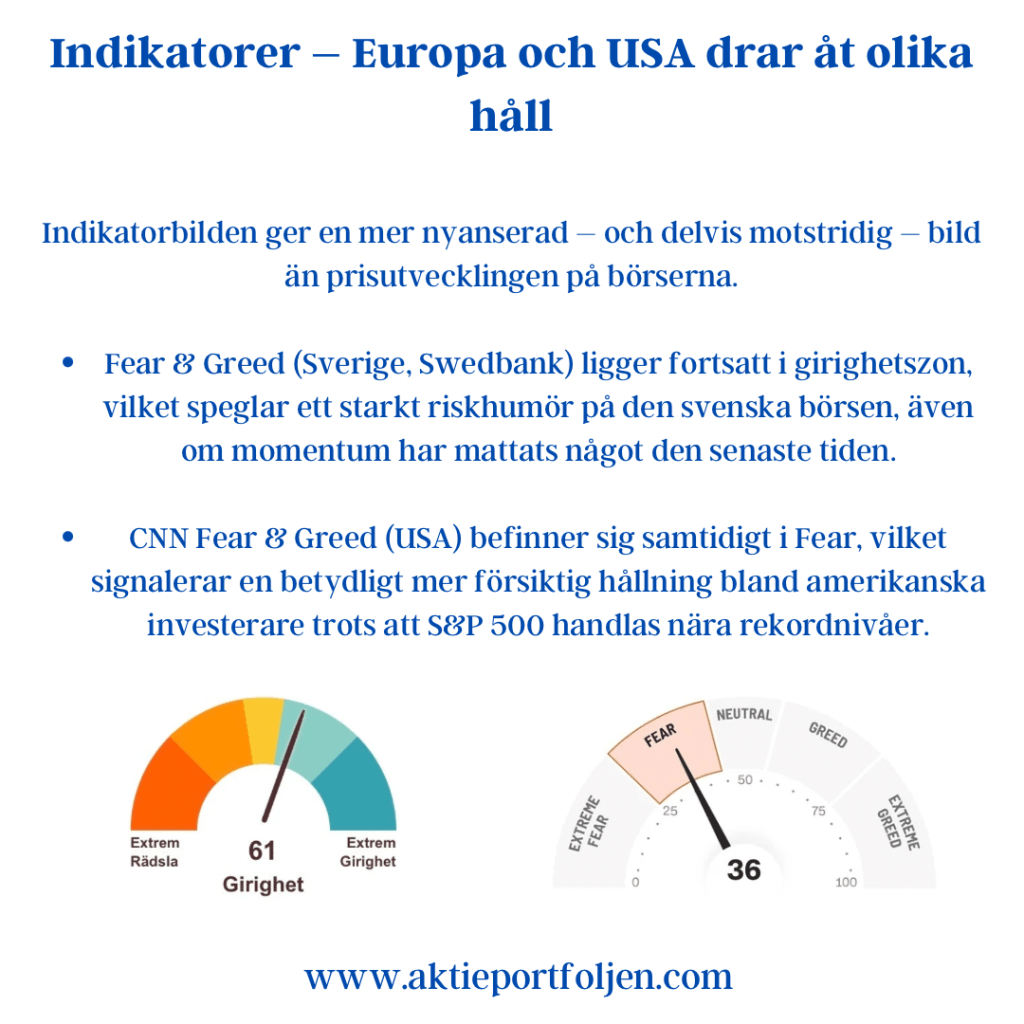

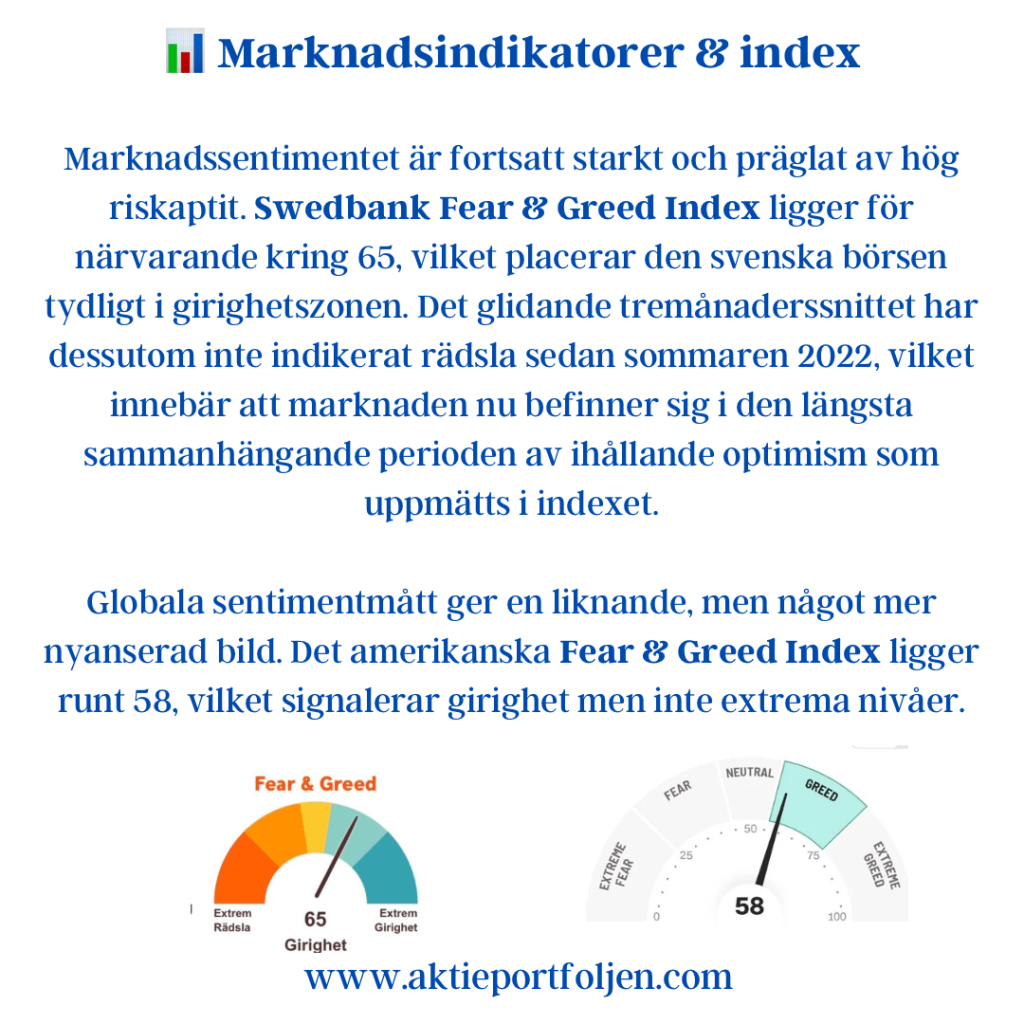

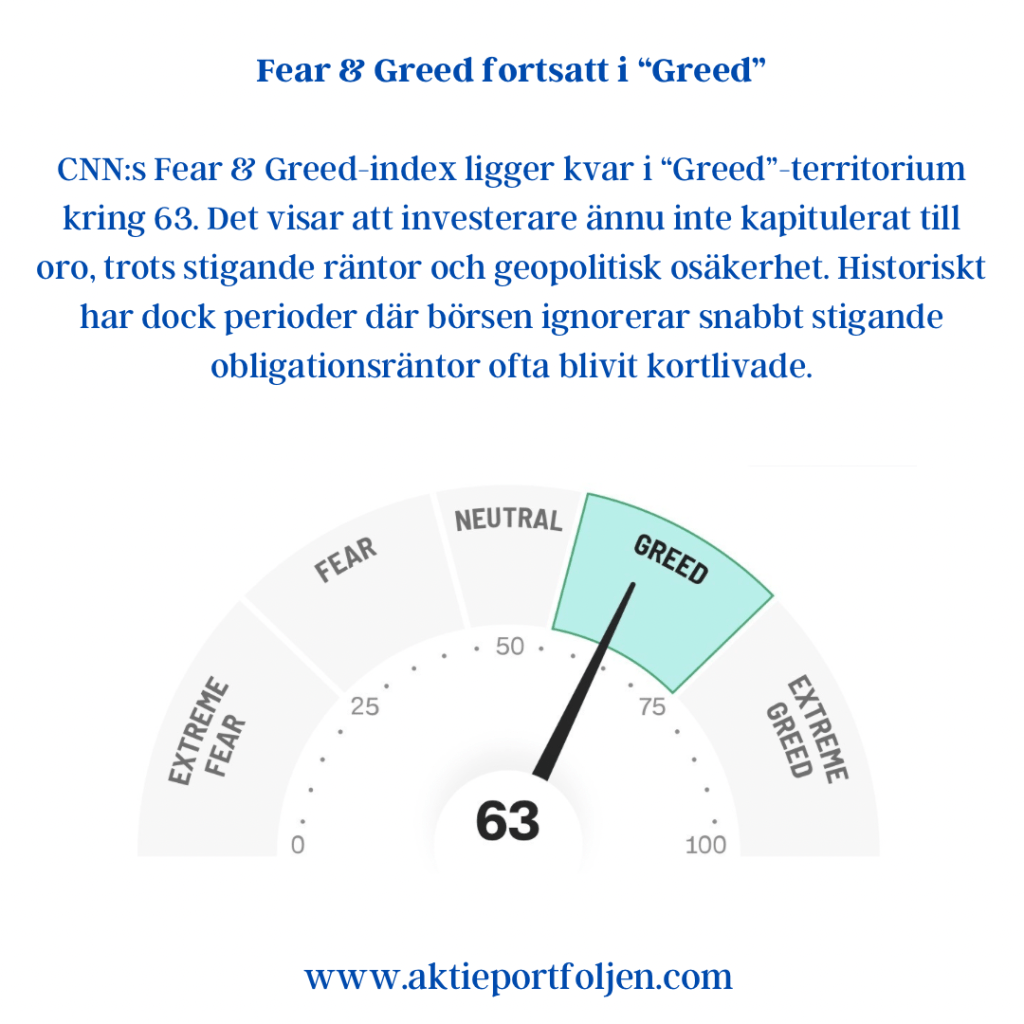

Fear & Greed fortsatt i “Greed”

CNN:s Fear & Greed-index ligger kvar i “Greed”-territorium kring 63. Det visar att investerare ännu inte kapitulerat till oro, trots stigande räntor och geopolitisk osäkerhet. Historiskt har dock perioder där börsen ignorerar snabbt stigande obligationsräntor ofta blivit kortlivade.

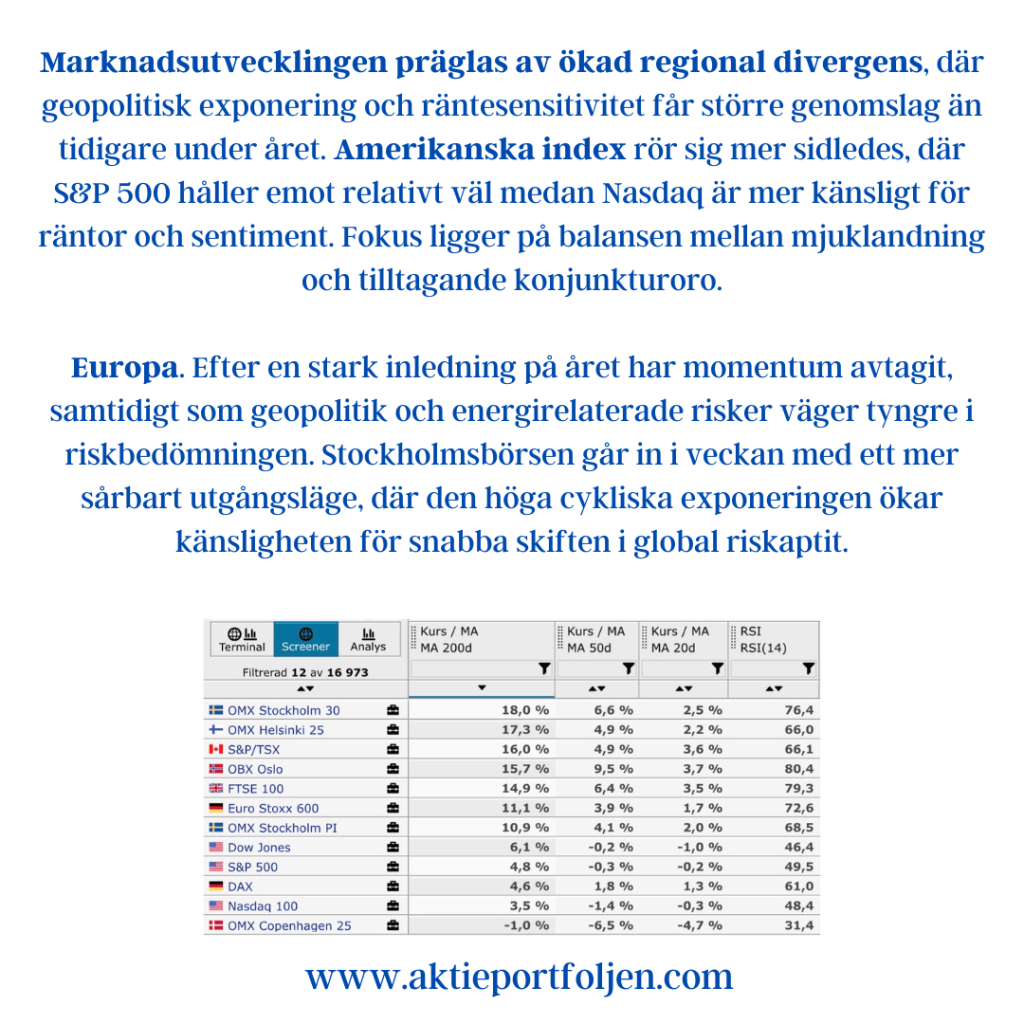

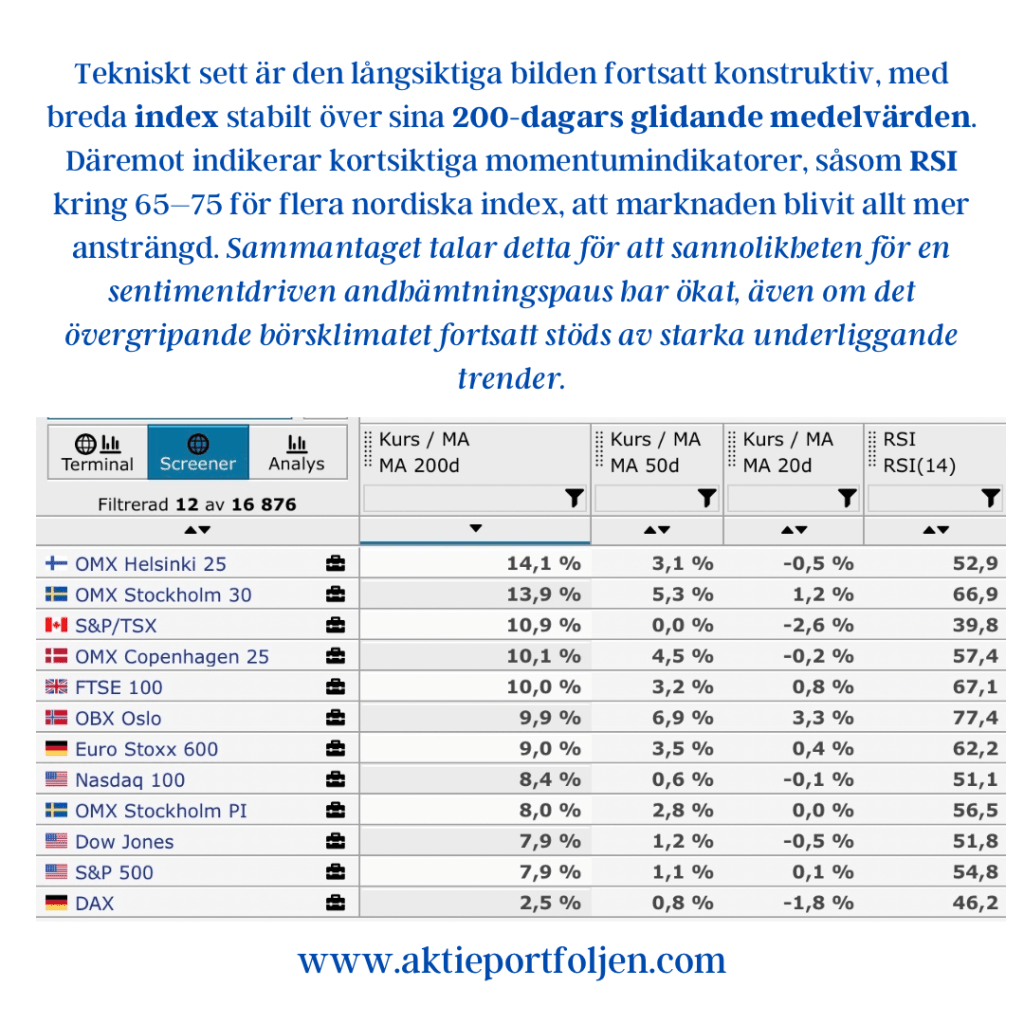

Teknisk bild fortsatt blandad

Momentumet är fortsatt starkt i flera större index, särskilt Nasdaq 100 som handlas tydligt över både 50- och 200-dagars glidande medelvärden med RSI över 70. Samtidigt ser Europa betydligt svagare ut, där flera index tappat momentum på kort sikt och handlas nära neutrala tekniska nivåer.

Sammanfattning

Vecka 21 ser ut att bli en viktig temperaturmätare för om marknaden kan fortsätta ignorera ränteuppgången – eller om obligationsmarknaden till slut börjar pressa ned riskaptiten bredare.

Just nu domineras marknaden av två konkurrerande krafter: fortsatt AI- och tillväxtoptimism på ena sidan, och stigande energi-, inflations- och ränterisker på den andra.

Så länge oljepriset fortsätter upp och obligationsräntorna klättrar blir marginalerna för besvikelser allt mindre. Frågan marknaden nu ställer sig är inte längre om geopolitiken påverkar ekonomin – utan hur snabbt.