Den här veckan har jag sällskap i analysarbetet. Kalle är övertygad om att det är han som passar mig ;). Marknadsläget kräver i alla fall både fokus och vaksamhet.

Makro i fokus

USA

Januari månads sysselsättningsstatistik blir veckans viktigaste datapunkt. Vid sitt januarimöte signalerade Federal Reserve att man ser tecken på en stabilisering på arbetsmarknaden, vilket bedöms kunna ge Fed utrymme att avvakta med räntesänkningar tills tullarnas inverkan på inflationen klingar av. ISM-rapporterna kan samtidigt ge indikationer på om sentimentet stärkts i inledningen av året.

Euroområdet

ECB:s räntebesked är veckans huvudnummer. Styrräntorna väntas lämnas oförändrade, men fokus ligger på kommunikationen från Europeiska centralbanken, särskilt kring riskbedömningar kopplade till tillväxt och inflation. Även HIKP-inflationen för euroområdet som helhet blir central, liksom industriproduktion och detaljhandelsförsäljning från de större ekonomierna.

Sverige

Veckans mest intressanta inhemska datapunkt är januari-blixt-KPI, som beskrivs som ett av de mest betydelsefulla inflationstalen på länge. Förväntansbilden är att kärn-KPIF fortsätter att ligga under Riksbanken prognos. Utöver inflationssiffrorna publiceras bland annat Riksbankens protokoll och budgetbalansen.

⸻

Marknadssentiment

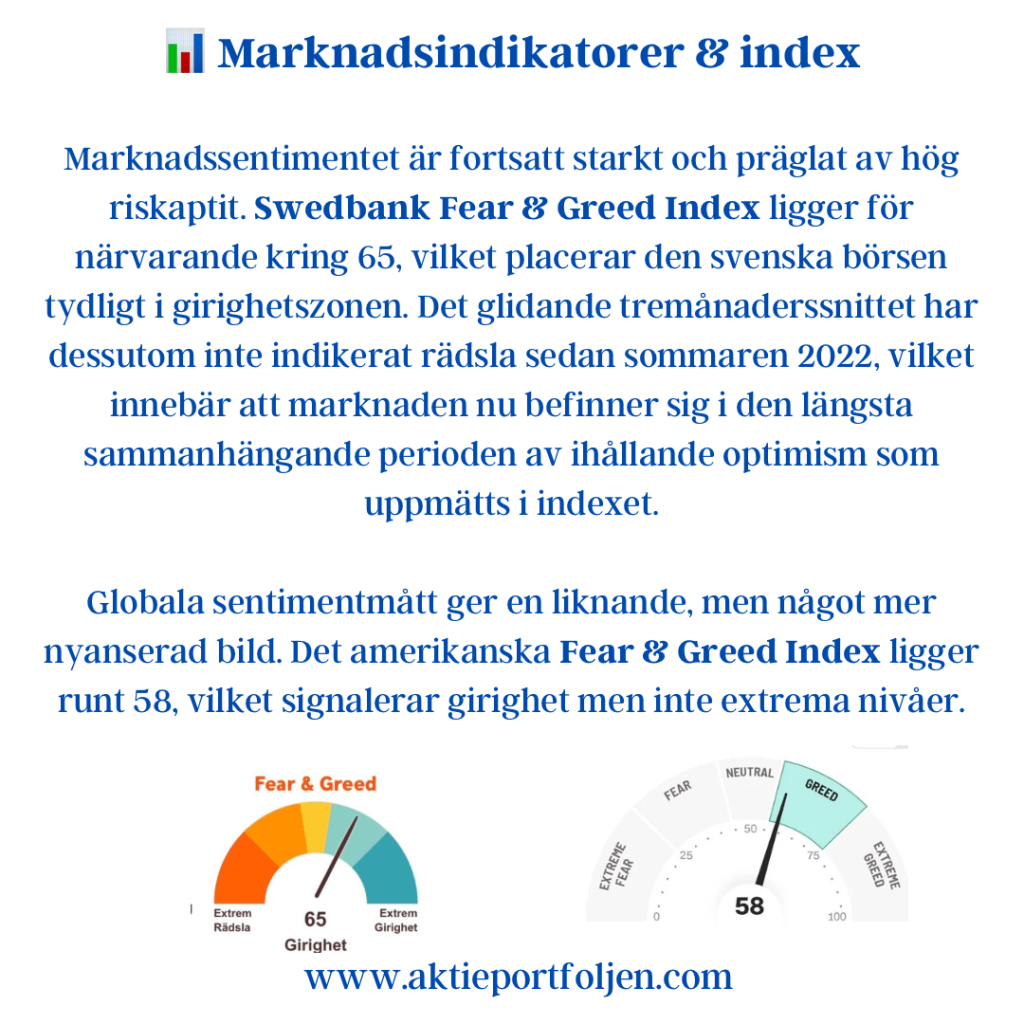

Marknadssentimentet är fortsatt starkt och präglat av hög riskaptit. Swedbank Fear & Greed Index ligger för närvarande kring 65, vilket placerar den svenska börsen tydligt i girighetszonen. Det glidande tremånaderssnittet har dessutom inte indikerat rädsla sedan sommaren 2022, vilket innebär att marknaden nu befinner sig i den längsta sammanhängande perioden av ihållande optimism som uppmätts i indexet.

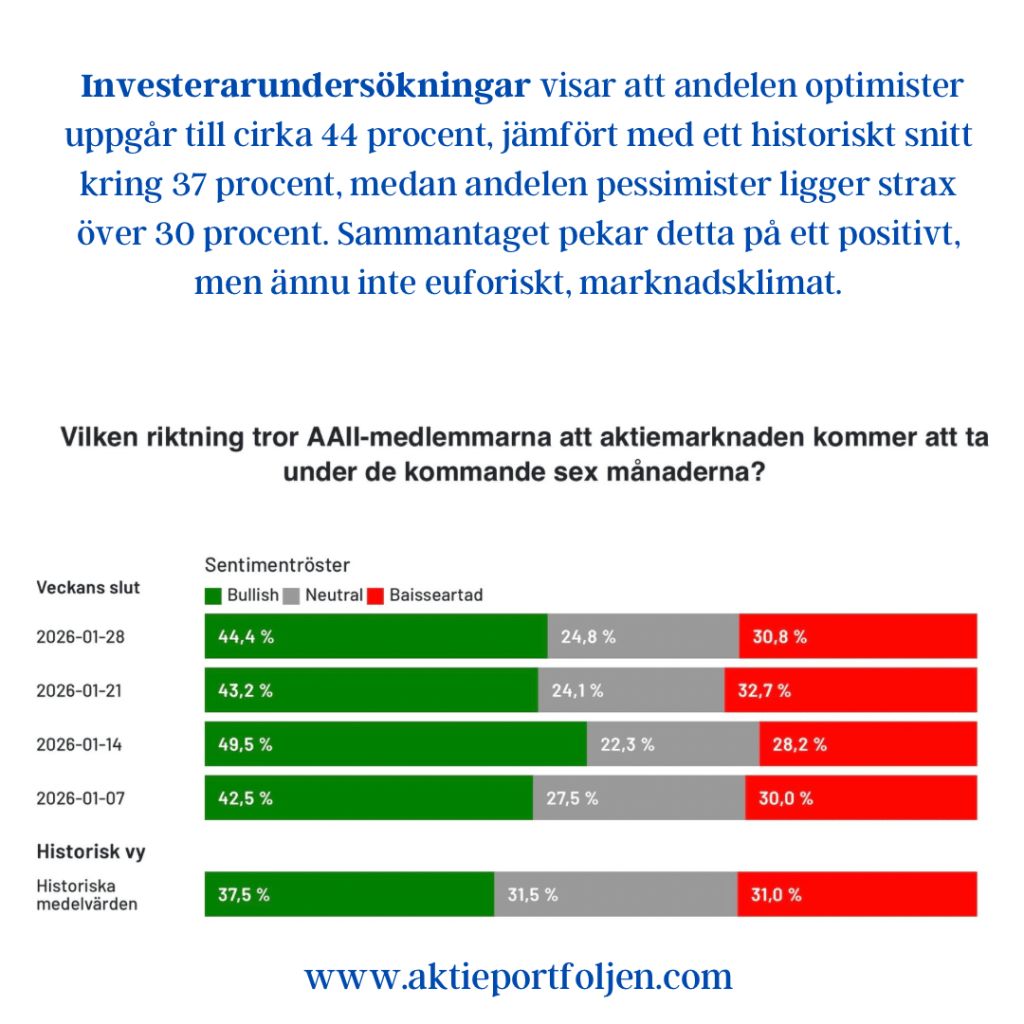

Globala sentimentmått ger en liknande, men något mer nyanserad bild. Det amerikanska Fear & Greed Index ligger runt 58, vilket signalerar girighet men inte extrema nivåer. Investerarundersökningar visar att andelen optimister uppgår till cirka 44 procent, jämfört med ett historiskt snitt kring 37 procent, medan andelen pessimister ligger strax över 30 procent. Sammantaget pekar detta på ett positivt, men ännu inte euforiskt, marknadsklimat.

Volatilitetsindikatorer har samtidigt rört sig upp från mycket låga nivåer. VIX-index handlas kring 17–18, medan den europeiska motsvarigheten VSTOXX stigit till runt 20, motsvarande en uppgång på drygt 15 procent vecka-för-vecka. Trots uppgången indikerar båda fortsatt låg implicit volatilitet.

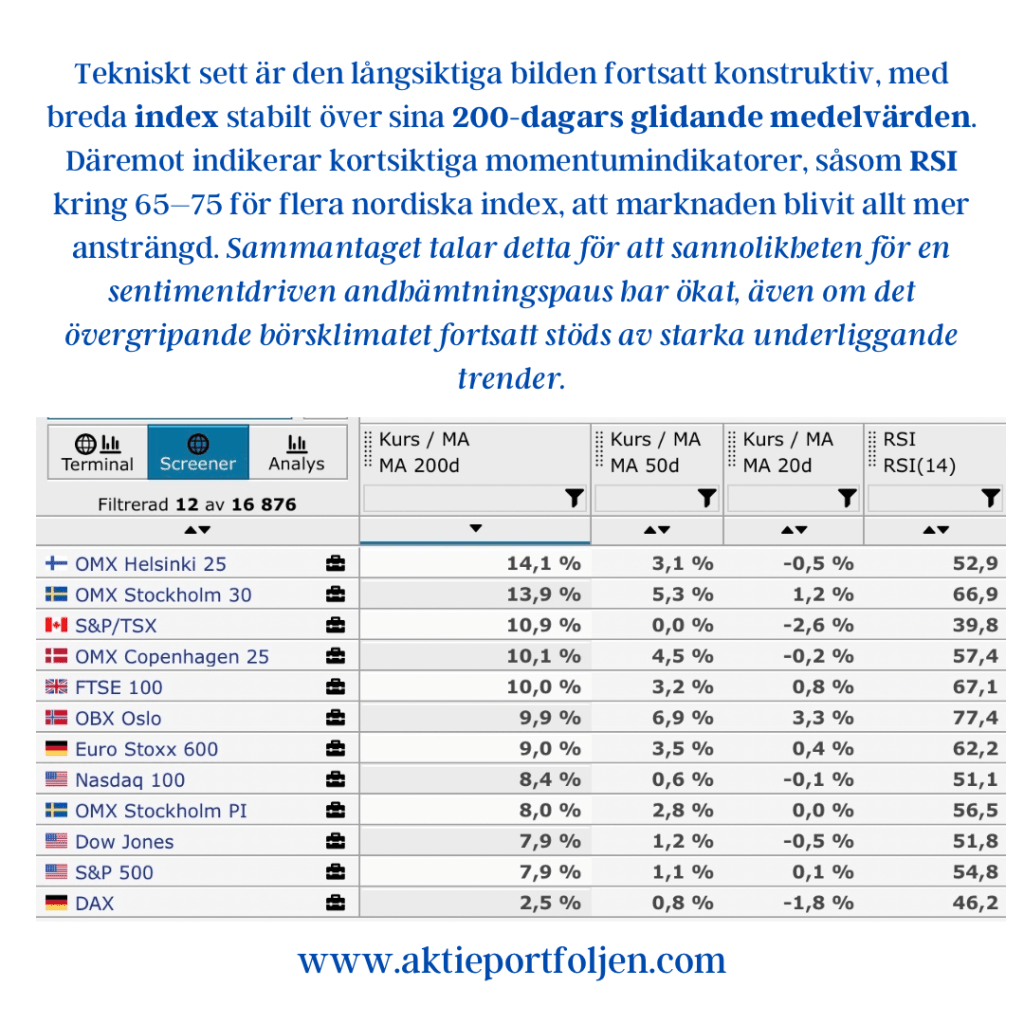

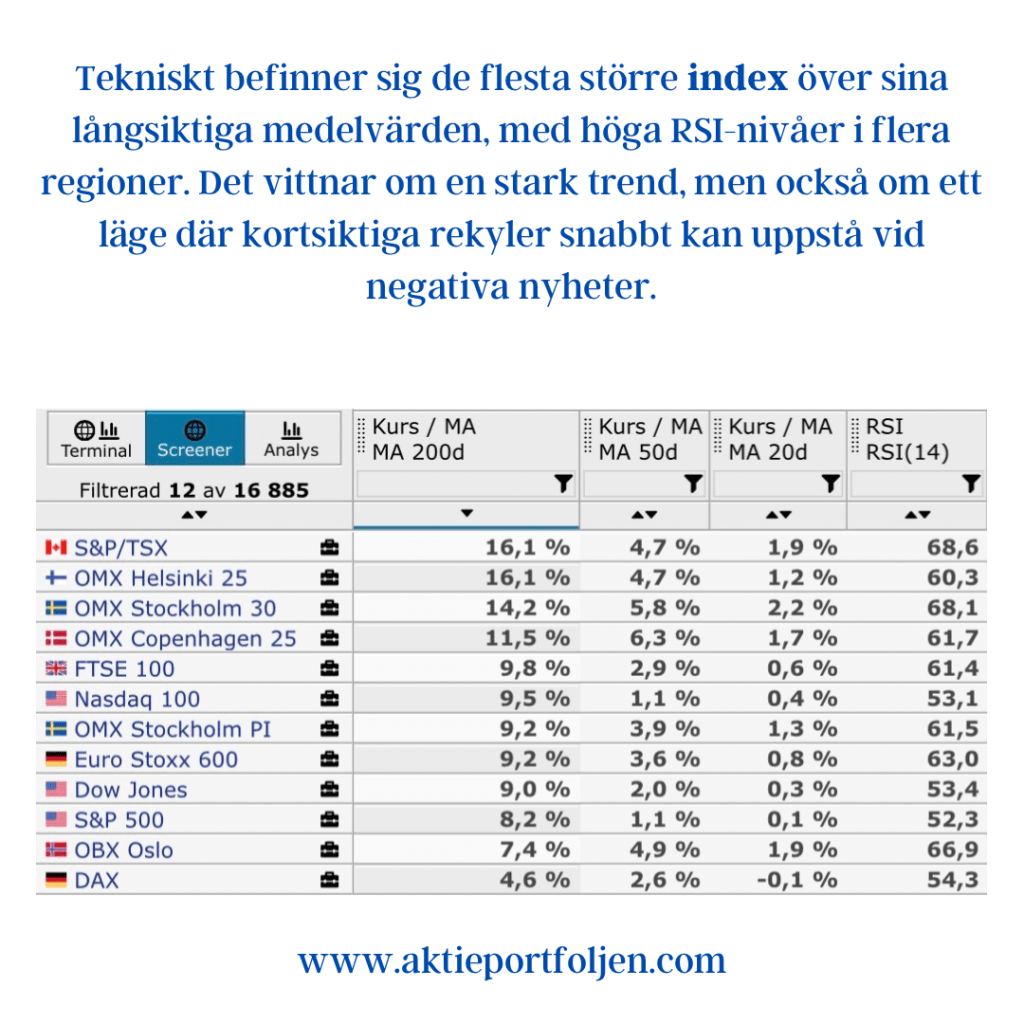

Tekniskt sett är den långsiktiga bilden fortsatt konstruktiv, med breda index stabilt över sina 200-dagars glidande medelvärden. Däremot indikerar kortsiktiga momentumindikatorer, såsom RSI kring 65–75 för flera nordiska index, att marknaden blivit allt mer ansträngd. Sammantaget talar detta för att sannolikheten för en sentimentdriven andhämtningspaus har ökat, även om det övergripande börsklimatet fortsatt stöds av starka underliggande trender.

Veckan framåt (v5) – höga förväntningar men begränsat toleransutrymme inför rapporterna

En ny aktievecka tar vid – och den domineras av Fed-beskedet, veckans utan tvekan viktigaste händelse. Vår huvudprognos är att styrräntan lämnas oförändrad och att kommunikationen förblir i stort sett neutral. Det sker mot bakgrund av minskande inflationsrisker, en allt mer bräcklig arbetsmarknad och en penningpolitik som fortsatt kan beskrivas som något restriktiv.

På hemmaplan fattar Riksbanken beslut om penningpolitiken. Därutöver får vi en rad tunga datapunkter: producentpriser, BNP-indikatorn för fjärde kvartalet, Konjunkturinstitutets sentimentindikatorer samt detaljhandelsförsäljning. Även här pekar det mesta mot en oförändrad styrränta, mitt i en miljö med fallande inflation och gradvis stigande tillväxt.

Den gångna veckan var turbulent. När dammet efter Davos nu har lagt sig återstår en större fråga: har synen på USA förändrats i grunden? Enligt CNN har Donald Trumps hot om strafftullar mot allierade länder som motsätter sig presidentens grönländska ambitioner bidragit till att rasera den transatlantiska gemenskapen. Under ett års tid har Trump talat nedsättande om Europa, men först nu tycks många européer fullt ut inse att USA inte längre kan ses som en pålitlig vän och allierad.

Utvecklingen har satt tydliga spår i marknaden. Guld och silver har rusat, samtidigt som dollarn försvagats kraftigt – detta trots Vita husets senare u-sväng. Uppgången i de långa amerikanska räntorna kan delvis förklaras av dollarpress och tecken på kapitalomallokering bort från USA. I ett läge där valutan försvagas krävs högre ränta för att upprätthålla attraktiviteten i amerikanska tillgångar.

Marknadsindikatorer – lugn yta, underliggande nerv

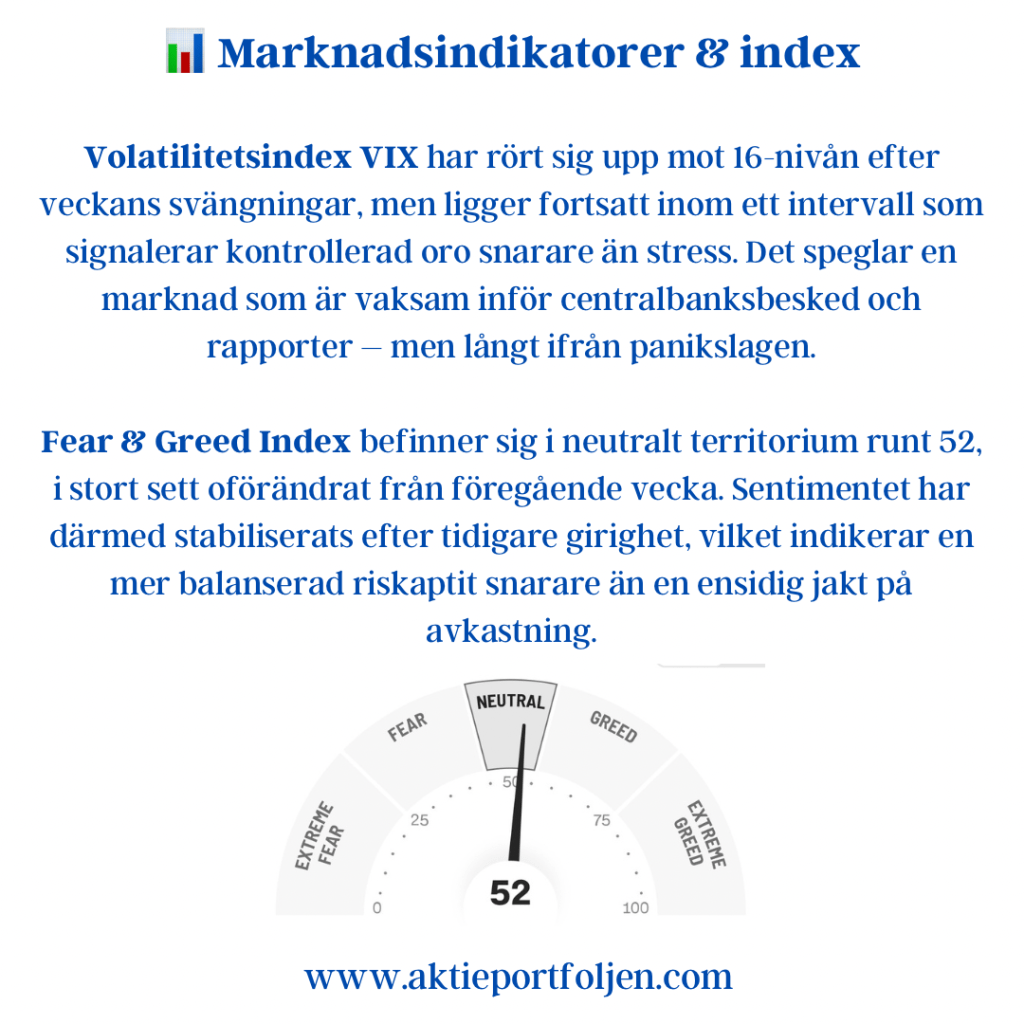

Volatilitetsindex VIX har rört sig upp mot 16-nivån efter veckans svängningar, men ligger fortsatt inom ett intervall som signalerar kontrollerad oro snarare än stress. Det speglar en marknad som är vaksam inför centralbanksbesked och rapporter – men långt ifrån panikslagen.

Fear & Greed Index befinner sig i neutralt territorium runt 52, i stort sett oförändrat från föregående vecka. Sentimentet har därmed stabiliserats efter tidigare girighet, vilket indikerar en mer balanserad riskaptit snarare än en ensidig jakt på avkastning.

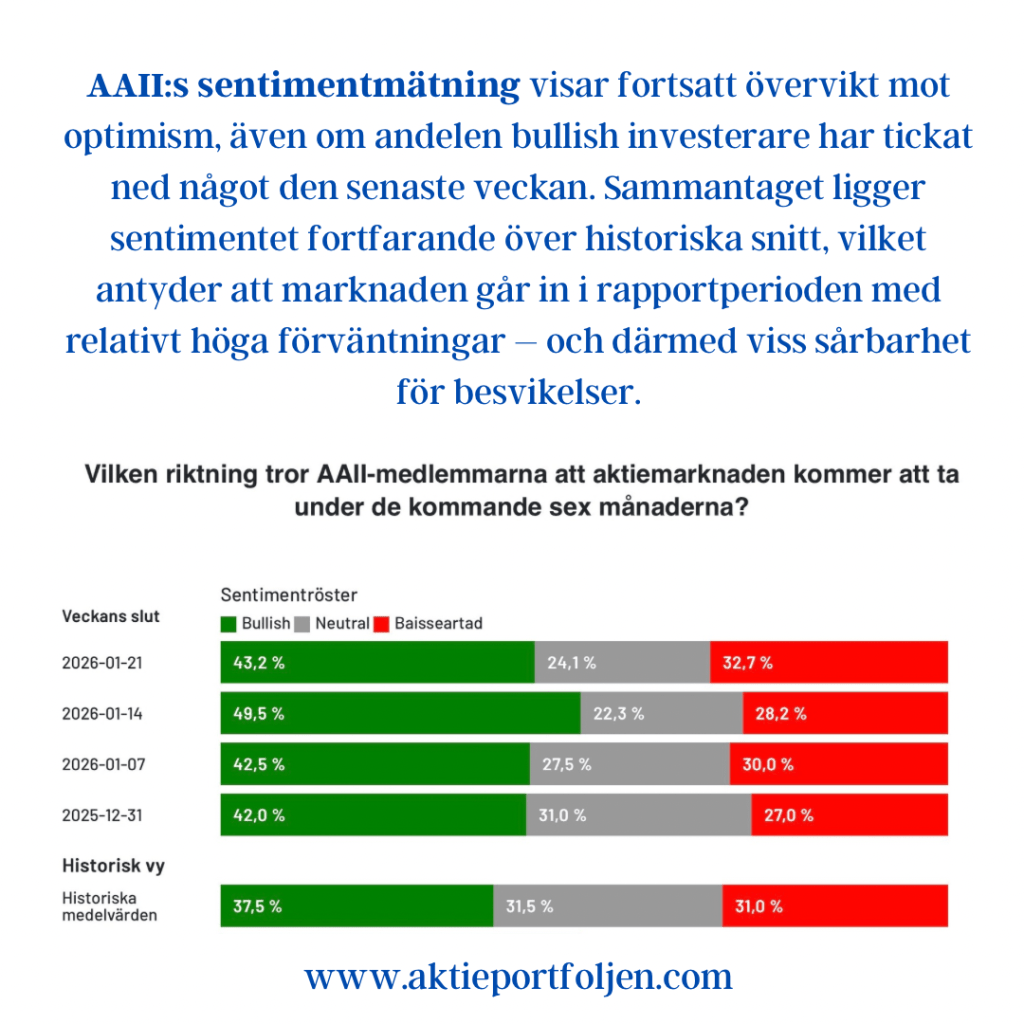

AAII:s sentimentmätning visar fortsatt övervikt mot optimism, även om andelen bullish investerare har tickat ned något den senaste veckan. Sammantaget ligger sentimentet fortfarande över historiska snitt, vilket antyder att marknaden går in i rapportperioden med relativt höga förväntningar – och därmed viss sårbarhet för besvikelser.

Tekniskt befinner sig de flesta större index över sina långsiktiga medelvärden, med höga RSI-nivåer i flera regioner. Det vittnar om en stark trend, men också om ett läge där kortsiktiga rekyler snabbt kan uppstå vid negativa nyheter.

På räntemarknaden har den amerikanska tioåringen stabiliserats kring 4,2 procent, vilket signalerar att obligationsmarknaden inväntar tydligare vägledning från Fed. Ränteläget fortsätter därmed att fungera som ett känsligt filter för såväl tillväxt- som värderingsdiskussionen.

Utsikter

Veckan inleds i ett marknadsläge präglat av relativ balans, där investerare söker bekräftelse snarare än nya narrativ. Centralbanksbeskeden från Fed och Riksbanken väntas i sig inte förändra räntebanan, men tonen och nyanserna i kommunikationen blir avgörande för hur marknaden tolkar nästa steg.

Samtidigt skiftar fokus allt tydligare mot bolagsnivån, i takt med att rapportperioden växlar upp. I ett sentiment som varken präglas av tydlig riskaptit eller uttalad försiktighet ökar känsligheten för överraskningar – både positiva och negativa – vilket talar för fortsatt selektiva rörelser snarare än breda indextrender.

Geopolitiskt har osäkerheten ökat, men marknaden har hittills hanterat detta utan större stressreaktioner. Så länge finansiella förhållanden förblir relativt stabila lär makro och politik fungera mer som bakgrundsbrus än som primära drivkrafter.

Sammantaget går marknaden in i veckan med höga förväntningar men begränsat toleransutrymme. Utfallet i rapporterna, tillsammans med centralbankernas signaler, avgör om det rådande lugnet består – eller om volatiliteten tar ny fart.

2025 – året då världen skakade, men marknaderna stod pall

Ett märkligt år går mot sitt slut. Ett år där världspolitiken tidvis kändes mer improviserad än planerad, där geopolitiken tog förarsätet – och där marknaderna, mot alla odds, valde att blicka framåt snarare än bakåt.

I årets laguppställning var det ETF:en L&G Gold Mining som iklädde sig ledartröjan med en uppgång på hela +153 procent. Tätt bakom följde den europeiska nätmäklaren FlatexDEGIRO, upp +149 procent. Ett påminnelse om att råvaror och finansiell infrastruktur ofta blomstrar i tider av osäkerhet.

Samtidigt var det många aktier som tappade fotfästet. När trenden bröts vid MA200 var det ingen nåd – avbytarbänken väntade. I stället tog nya, starkare trendare plats. 2025 belönade inte nostalgiker, utan de som vågade rotera.

När geopolitiken slutade viska och började skrika

Året präglades av kraftiga politiska kastvindar. Donald Trump återkom till maktens centrum och gjorde det med besked. Handelspolitiken skrevs om i realtid, tullar användes som politiska vapen och den transatlantiska relationen blev allt mer transaktionell.

Scener som tidigare hade betraktats som osannolika blev plötsligt vardag. När Trump öppet skällde ut Volodymyr Zelenskyj i Vita huset var det inte bara ett diplomatiskt lågvattenmärke – det var en symbol för en ny, råare världsordning. Säkerhetskonferensen i München bekräftade bilden: Europa och USA har klivit in i en ny era, där gamla garantier inte längre kan tas för givna.

Rysslands krig i Ukraina närmade sig sitt fjärde år. Europas svar blev tydligt: mer försvar, mer infrastruktur, mer statlig närvaro. NATO enades om nya, högre mål för försvarsutgifter – ett beslut som redan satt tydliga avtryck i både budgetar och obligationsmarknader. I Mellanöstern nåddes en skör vapenvila mellan Israel och Palestina, vilket tillfälligt dämpade riskpremierna i regionen.

Marknadernas paradox: lugn i stormen

Trots detta visade marknaderna en närmast provocerande motståndskraft. Riskaptiten förblev god. Globala börser steg, samtidigt som dollarn försvagades kraftigt – en ovanlig men talande kombination.

Råvarumarknaden blev en spegel av världens spänningar. Silver, koppar och andra metaller med koppling till AI, elektrifiering och försvar rusade. Brentoljan däremot pressades ned mot 60 dollar per fat, tyngd av överutbud och svagare efterfrågan. Guldet steg kraftigt, drivet av oro för statsfinanser, geopolitik och inflation – ett klassiskt skydd i en ovanligt oklassisk tid.

AI – tillväxtmaskin utan bromsar

Artificiell intelligens fortsatte att vara årets strukturella ryggrad. Massiva investeringar i datacenter, halvledare och mjukvara bidrog till att hålla uppe global tillväxt och motivera höga aktievärderingar, särskilt i USA.

Samtidigt fick begrepp som K-formad tillväxt och jobless growth nytt liv. BNP och börsvärden steg – men jobbtillväxten hängde inte med. AI skapade produktivitet, men också varsel. För investerare blev balansakten mellan framtidstro och värderingsoro alltmer central.

Statsfinanser i fokus – och centralbanker på väg mot mål

De ökade försvarssatsningarna kom vid en känslig tidpunkt. Europa kämpade fortfarande med låg tillväxt och strukturella problem, och statsfinanserna hamnade åter i strålkastarljuset. Även länder med starka utgångslägen såg sina upplåningsbehov öka, vilket drev upp långa räntor i både Tyskland och Sverige.

Centralbankerna stod åter i centrum. Inflationen var inte besegrad överallt, men 2025 präglades ändå av normalisering snarare än krishantering. Federal Reserve återupptog räntesänkningar efter en längre paus, medan ECB och Riksbanken fortsatte att sänka – och nu tycks ha nått räntebotten.

Sverige – kronan som comeback-historia

Den svenska kronan blev årets kanske mest oväntade vinnare. I takt med att dollarn försvagades – pressad av lägre ränteförväntningar, svalare tillväxt och politisk osäkerhet – stärktes kronan kraftigt. Ett test av 9,15 mot dollarn skulle innebära den starkaste nivån på minst 50 år.

Starkare tillväxtutsikter, sunda statsfinanser och ett återväckt internationellt intresse för Sverige bidrog till utvecklingen. Trenden kan fortsätta även nästa år när tillväxten tar fart – men sannolikt utan samma medvind.

2025 blev året då världen darrade, men marknaderna höll kursen.

Ett år som påminde om att börsen sällan speglar nuet – utan diskonterar framtiden, hur osäker den än ter sig.

Börserna lyfte på USA-inflation – Dynavox och guld i topp

Datum: 18 december 2025

Makro / Inledning

Börsuppgången tog fart under eftermiddagen efter ett oväntat lågt inflationsutfall i USA, vilket snabbt förbättrade riskaptiten och fick börserna att ta ett tydligt glädjeskutt. Vid sidan av USA-KPI stod även centralbanker i fokus under dagen, där både Riksbanken och ECB lämnade räntorna oförändrade – i linje med förväntningarna.

Reaktionen på marknaden var bred och samlad, där såväl industriella bolag som defensiva inslag deltog i uppgången. Vid stängning noterades OMXSPI +1,1 % och OMXS30 +1,2 %, medan ränte- och kreditmarknaderna uppvisade lugna rörelser. Ädelmetaller och relaterade exponeringar höll samtidigt ställningarna, vilket signalerar att marknaden fortsatt balanserar mellan lättnad över inflationsdata och ett i grunden försiktigt makroläge.

Bolag & Sentiment

Sentimentet var överlag konstruktivt med tydlig draghjälp från industribolagen, men dagens tydligaste bolagsspecifika bidrag kom från Dynavox Group (+3,40 %). Aktien steg efter att Handelsbanken upprepat sin köprekommendation och samtidigt justerat ned riktkursen till 130 kronor (133). Banken bedömer att de senaste månadernas kursnedgång är omotiverad och att den nuvarande värderingen erbjuder en attraktiv ingångsnivå. Den bedömningen delades av marknaden – och även här instämmer jag, där Dynavox ges möjlighet att kliva in på planen.

L&G Gold Mining UCITS ETF (+2,70 %) avancerade kraftigt och tog plats högt upp på vinnarlistan. Uppgången kom i spåren av att guldpriset nådde nya rekordnivåer efter det oväntat låga inflationsutfallet i USA, vilket ökade intresset för ädelmetaller som både inflationsskydd och alternativ till räntebärande placeringar.

Även Atlas Copco (+2,22 %) fortsatte uppåt och placerade sig högt bland dagens vinnare. Aktien är för närvarande den fjärde mest köpta på Avanza, vilket speglar ett fortsatt starkt intresse från privatinvesterare. Samtidigt ses bolaget som en kvalitativ exponering mot global industri, där styrkan i affärsmodellen och motståndskraftiga marginaler gör aktien attraktiv även i ett mer avvaktande konjunkturläge.

Axfood (+2,19 %) noterades också på plus efter att Danske Bank höjt riktkursen till 320 kronor (310) och upprepat sin köprekommendation. Analysstödet stärker bilden av dagligvarubolaget som ett defensivt ankare i portföljerna, med stabil efterfrågan och god förmåga att hantera ett fortsatt pressat konsumentklimat.

Sammantaget bars uppgången av en kombination av analysstöd i enskilda bolag, fortsatt starkt intresse för kvalitativ industri samt ett förnyat inflöde i defensiva och skyddsinriktade tillgångar. Rörelserna var därmed inte spekulativa, utan förankrade i fundamenta och tydliga kapitalflöden – ett mönster som speglar ett konstruktivt men fortsatt selektivt marknadssentiment.

Tematiska reflektioner

Dagens handel underströk hur starkt marknaden fortsatt reagerar på inflationssignaler, där det lägre amerikanska utfallet snabbt fick genomslag i både aktier och råvaror. Stödet till ädelmetaller och relaterade bolag förstärktes, samtidigt som riskaptiten tydligt förbättrades under eftermiddagen.

I USA studsade Nasdaq 100 upp omkring 2 %, där lättnaden förstärktes av att Micron Technology levererade en stark rapport och rusade omkring 12 %. Rapporten gav nytt bränsle åt halvledar- och tekniksektorn och bidrog till att dämpa oron för en snäv sektorsrotation.

Snarare än fortsatt omallokering mellan vinnare och förlorare ökade därmed förutsättningarna för en bredare marknadsuppgång, där både industri, teknik och defensiva segment kan delta parallellt. Det skulle i så fall markera ett skifte från taktisk positionering till ett mer inkluderande riskpåslag.

Jumbo

Dagens tydligaste huvudtema var lättnadsrörelsen som följde på inflationsutfallet i USA, förstärkt av positiva signaler från den amerikanska tekniksektorn. Uppgången var bred och inkluderande snarare än rotationsdriven, vilket gav stöd åt flera sektorer samtidigt.

Samtidigt hölls portföljdisciplinen intakt. Addlife flyttades till avbytarbänken efter att aktien tydligt brutit ned under MA200, ett tekniskt svaghetstecken som motiverar ökad försiktighet. Beslutet speglar ett fokus på trendföljande riskhantering snarare än förändrade fundamentala utsikter.

Utsikter

Efter dagens inflationsdrivna lättnadsrörelse har marknaden fått andrum, men den långsiktiga riktningen avgörs fortsatt av hur inflations- och räntesignaler utvecklas kommande veckor. Så länge centralbankerna kan hålla en avvaktande hållning och inflationsdata inte överraskar på uppsidan finns förutsättningar för ett mer stabilt börsklimat.

Samtidigt talar styrkan i amerikansk teknik och den ökade bredden i uppgången för att riskaptiten gradvis kan normaliseras. Fokus lär dock ligga på kvalitet, kassaflöden och bolag med bevisad motståndskraft snarare än bred spekulation.

Volatiliteten väntas därmed bestå, men med en tydligare uppsida än tidigare – förutsatt att makrosignalerna fortsätter att bekräfta bilden av en mjukare inflationsmiljö och en mer förutsägbar penningpolitik.

Frågan om detta markerar inledningen på ett tomterally är relevant, men ännu för tidig att besvara definitivt. Dagens rörelse bär flera av de klassiska kännetecknen, men historiskt krävs uthållighet snarare än enskilda katalysatorer. Utvecklingen ska därför ses som en öppning snarare än en bekräftelse.

Top 15 – dagens vinnare

Dynavox Group AB (+3,40 %) L&G Gold Mining UCITS ETF (+2,70 %) Atlas Copco AB ser. B (+2,22 %) Axfood AB (+2,19 %) AQ Group AB (+1,94 %) Airbus SE (+1,91 %) VanEck Defense UCITS ETF (+1,90 %) Alfa Laval AB (+1,76 %) Cloetta AB ser. B (+1,46 %) Lundbergföretagen AB ser. B (+1,30 %) flatexDEGIRO AG (+1,28 %) Latour AB ser. B (+1,27 %) ABB Ltd (+1,25 %) Hexagon AB ser. B (+1,23 %) WisdomTree Physical Gold (+1,21 %)

Det blev en bra dag för laguppställningen (+0,50) medan Stockholm stängde runt nollan. Idag har det blivit både bad och promenader på skärgårdsklippor och stigar. Klockan visade på 19 grader i vattnet, vilket ger en skön kick när man dyker i vattnet. Först svinkallt sedan vänjer sig kroppen och det blir bara skönt.

Marknaderna kommer att följa noga om USA ger sig in i Iran-konflikten och om Feds beslut ikväll tolkas som duvaktigt eller hökaktigt. Förmodligen vilar FED på hanen. Under morgonen sänkte Riksbanken räntan med 25 punkter till 2,00 procent.

Dagens ledartröja gick till norska försäkringsbolaget Storebrand (+1,95%) som fick hjälp av att Nordea Market uppgraderade aktien från behåll till köp.

På andra plats kom varumärkesbolaget New Wave (+1,42) som steg på nyheten om förvärv av samtliga aktier i den österrikiska textilgrossisten Cotton Classics Handels till en köpeskilling uppgående till 47,6 miljoner. Bolaget är en av de största grossisterna inom sin sektor i flera central- och östeuropeiska länder, med dotterbolag i Tyskland, Schweiz, Tjeckien och Italien. Under 2024 uppgick Cotton Classics omsättning till 96,7 miljoner euro.

På tredje plats hittar industrikommunikationsbolaget HMS Networks (+1,14) som idag fick en sänkt riktkurs av DNB Carnegie men upprepat köp. Aktien har viktats ned i laguppställningen när den backat 16-17% den senaste månaden och fallit under MA200. Frågan är om den vände på botten nu.

Till vinnarkvartetten sällade sig även teknikhandelsbolaget Addtech (+0,89%) som också haft en tuff månad och backat 10-11%. Aktien är dock fortfarande i positiv trend på MA200 så här är jag fullinvesterad och förhoppningsvis får aktien tekniskt stöd på nuvarande nivå. Flera insiderköp har genomförts den senaste tiden och jag är inte mer fullinvesterad att jag kommer eventuellt att göra detsamma.

Vad gick sämst idag? I botten återfinns gårdagens vinnare amerikanska betalkortsbolaget VISA (-4,43%). För ett tag sedan var det oro för betalkortsbolaget när Amazon och Walmart meddelade att de skulle utveckla ett eget betalsystem. Jag tror oron är överdriven och jag håller aktien så länge trenden är positiv på MA200.

Nästsämst gick favoriten ljudboksbolaget Storytel (-1,19%) och möjligen fick aktien hjälp neråt när grundaren Jonas Tellander sålde 500 000 aktier häromdagen. Efter försäljningen äger han 2,6 miljoner aktier.

Båda aktierna är i fortsatt positiv trend på MA200 och så länge det är så överväger jag köpa mera. Det här gäller inte bara ovanstående aktier, det vimlar av case där ute som är köpvärda nu 😉 Det här är ingen rekommendation, bara min åsikt.

Vi njuter av den svenska sommaren i skärgårdstorpet. Vi vandrar på öarna över klippor och grusstigar. Vi passerar kor och får och i skyn flyger det vita fiskmåsar på den blå himlen, och har man tur kan det ibland glida förbi en svart silhuett av en havsörn. När jag blickar ut mot havet och ser jag vita segel kan jag ibland sakna min segelbåt som jag tillbringat många semestrar i, men när jag numera bor i Berlin får det intresset vila, jag nöjer mig med att följa några seglare på YouTube och uppleva havet från från ön.

Nästa veckas agenda domineras av räntebesked från flera centralbanker, med Federal Reserve och Riksbanken i spetsen. På söndag inleds G7-toppmötet med att världens ledare (inklusive USA:s president Donald Trump) samlas i Alberta, Kanada.

Fed har indikerat att man inte har någon brådska att ändra räntebanan och den senaste utvecklingen (lägre tullar och gynnsam arbetsmarknad och KPI-data) stöder en oförändrad ränta i juni och kanske även i juli.

Jag tror att Riksbanken sänker styrräntan med 25 punkter till 2,00%, där räntebanan indikerar en 40-% sannolikhet för ytterligare en sänkning i september eller november.

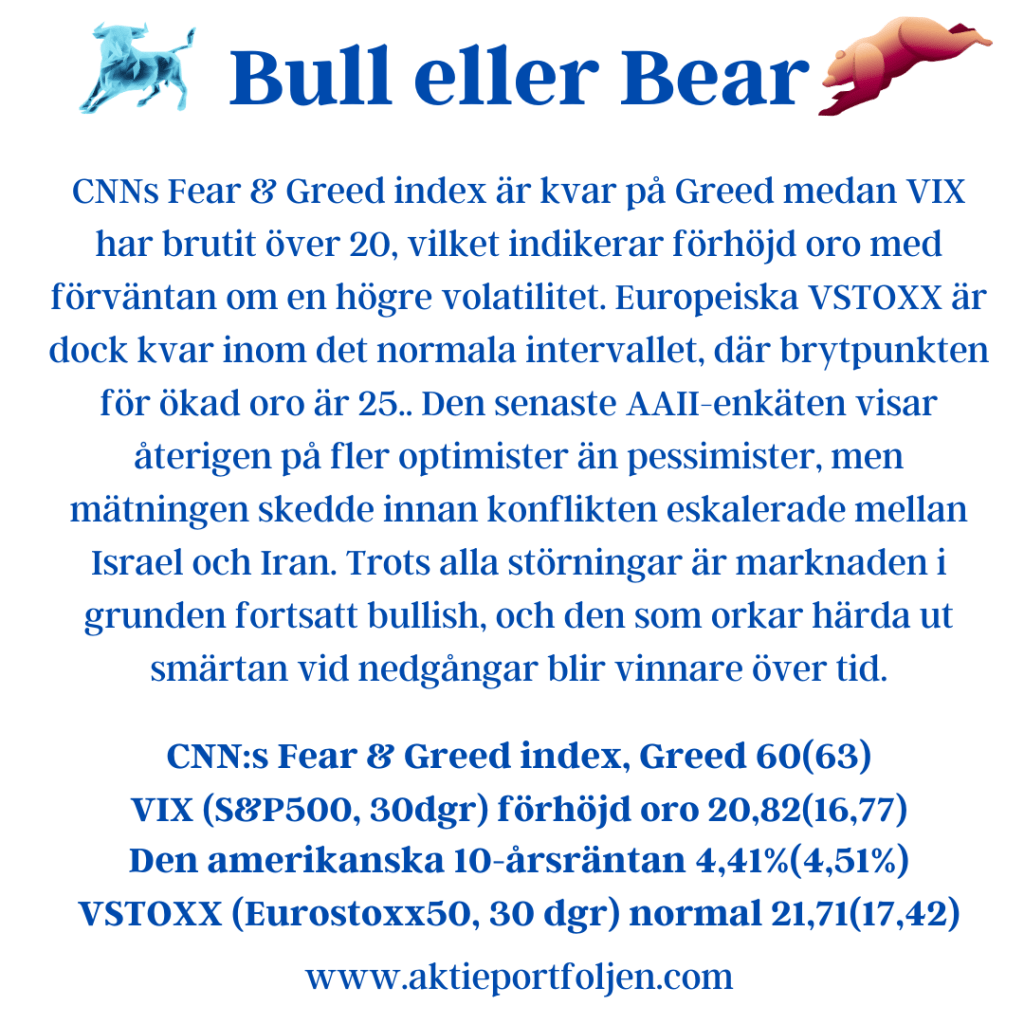

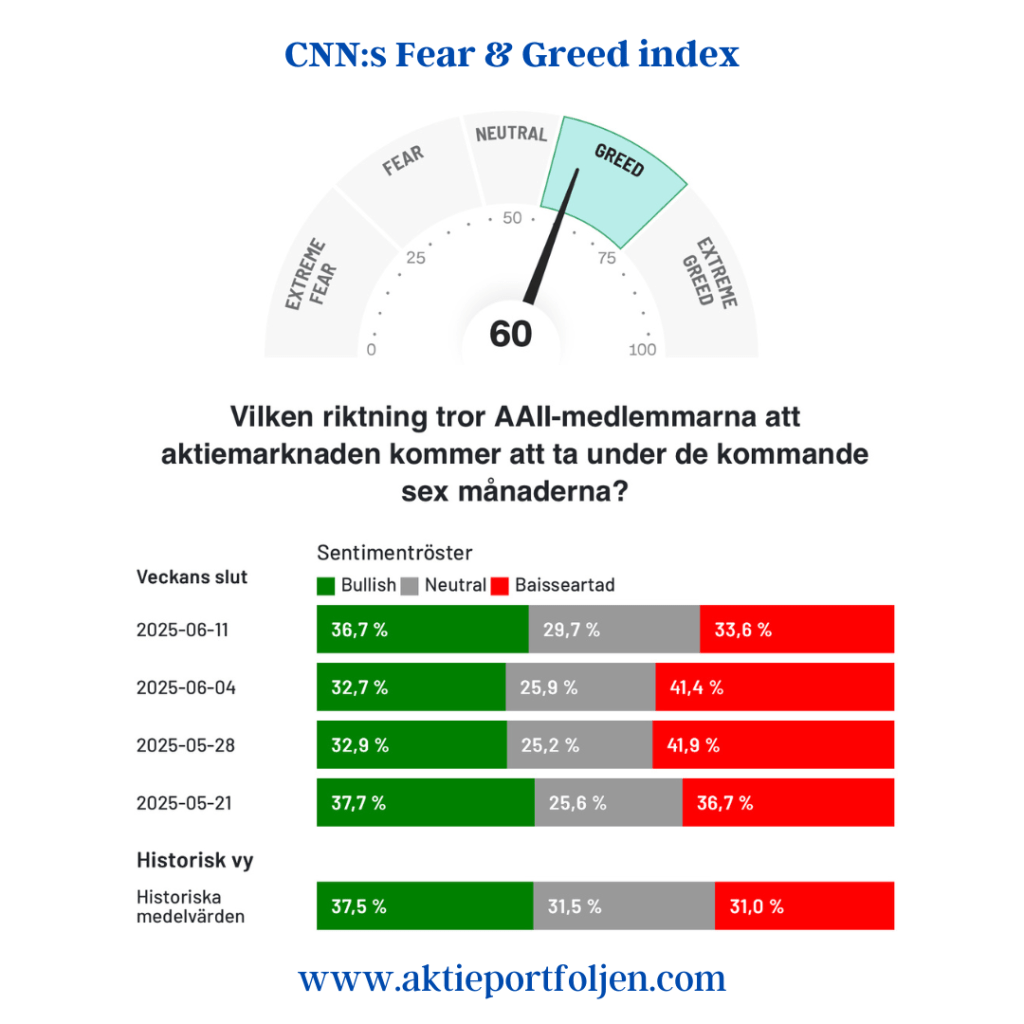

CNNs Fear & Greed index är kvar på Greed medan VIX har brutit över 20, vilket indikerar förhöjd oro med förväntan om en högre volatilitet. Europeiska VSTOXX är dock kvar inom det normala intervallet, där brytpunkten för ökad oro är 25.. Den senaste AAII-enkäten visar återigen på fler optimister än pessimister, men mätningen skedde innan konflikten eskalerade mellan Israel och Iran. Trots alla störningar är marknaden i grunden fortsatt bullish, och den som orkar härda ut smärtan vid nedgångar blir vinnare över tid.

CNN:s Fear & Greed index, Greed 60(63)

VIX (S&P500, 30dgr) förhöjd oro 20,82(16,77)

Den amerikanska 10-årsräntan 4,41%(4,51%)

VSTOXX (Eurostoxx50, 30 dgr) normal 21,71(17,42)

Börsindexens trender är överlag positiva med tyska DAX fortsatt i topp. Stockholmsindexen är kvar i negativ trend på MA200 och det kan förklaras av att indexen innehåller många exportbolag som investerarna tror kan vara känsliga för högre tullar. Med lagets momentum strategi kombinerad med alternativa placeringar är jag försiktigt positiv, men så länge vi är kvar i juni påminner jag mig om att det historiskt är en dålig börsmånad.

Efter att prylkedjan Clas Ohlson rapportrusat har aktien tagit över ledartröjan som topptrendare från tyska nätmäklaren Flatex. Vi har inga MA200 värden på Asker ännu eftersom aktien är ny på börsen, men aktien är bästa trendare på MA50. I laget finns fyra aktier i negativ trend som jag än så länge håller, men innehaven är halverade. Anledningen till att jag håller dem är att jag tror att dessa bolag kan klara sig bra i en tullmiljö. Så länge de svenska börsindexen är i negativ trend får jag behålla svenska halverade aktier i negativ trend. För investmentbolagen har jag inget trendkrav.

Bland etf:erna har L&G Gold Mining varit bäst hittills i år, men den senaste månaden är det uran som toppat.

Varken Fed (on) eller Riksbanken (to) förväntas överraska marknaderna nästa vecka, och fokus kommer att ligga på kommunikation och hur tankarna går inför de kommande mötena i juni. I Sverige kommer även inflationssiffror att släppas på onsdag, vilka är viktiga för Riksbankens penningpolitiska navigering.

Investerare vill se färdiga tullavtal om rallyt efter tullkraschen ska fortsätta. Ett enda handelsavtal kan räcka för att göra börsen på gott humör. Wells Fargos strateg Scott Wren säger att det är ”dags att gå från ord till handling”.

De senaste två veckorna har indikatorerna förbättrats successivt från skräck mot neutralt. Det europeiska skräckindexet VSTOXX är för andra veckan nere på normala nivåer med stabil marknad medan det amerikanska VIX lugnat sig, men är fortfarande strax över gränsen för oro. Även F&G index visar Fear, strax under värdet för Neutral.

CNN:s Fear & Greed index, fear 43(35)

VIX (S&P500, 30dgr) förhöjd oro 22,68(24,84)

Den amerikanska 10-årsräntan 4,31%(4,24%)

VSTOXX (Eurostoxx50, 30 dgr) normal 20,54(21,97)

Vi har upplevt ett lättnadsrally och samtliga index är i positiv trend på MA20. Europa har tagit på sig ledartröjan med DAX och EuroStoxx 600 i täten på MA200. Anledningen är att Trump visat att han kan backa och att tullförhandlingarna pågår samt fina rapporter från flera techjättar. Skall det fortsätta i positiv riktning krävs det att något handelsavtal blir klart i närtid.

Nästa vecka är det dags för sex bolag att visa böckerna; Peab (ti), RevolutionRace (ti), SaltX (ti), Biogaia (on), Storebrand (on) och Securitas (to). Även denna vecka kommer rapportutfallen att bli påtagliga.

Efterhand som trenderna stärkts har strategin ökat i aktier med flöden från främst guldtraden.

Jag är dock fortfarande försiktig och sitter fortsatt på en högre likviditet med kassa, obligationer och guld än normalt. Nu krävs det att, som jag skrivit ovan, handelsavtal sätts på pränt för att börsrallyt skall fortsätta.

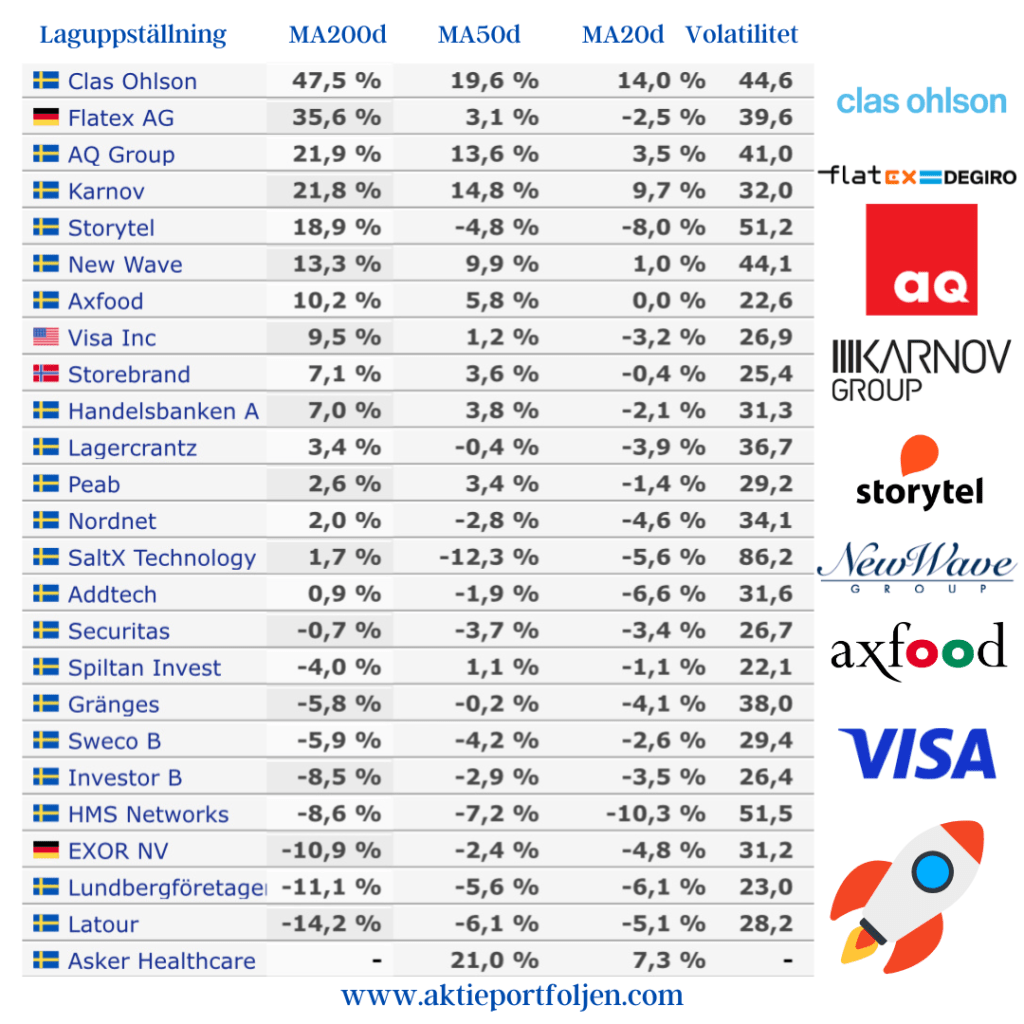

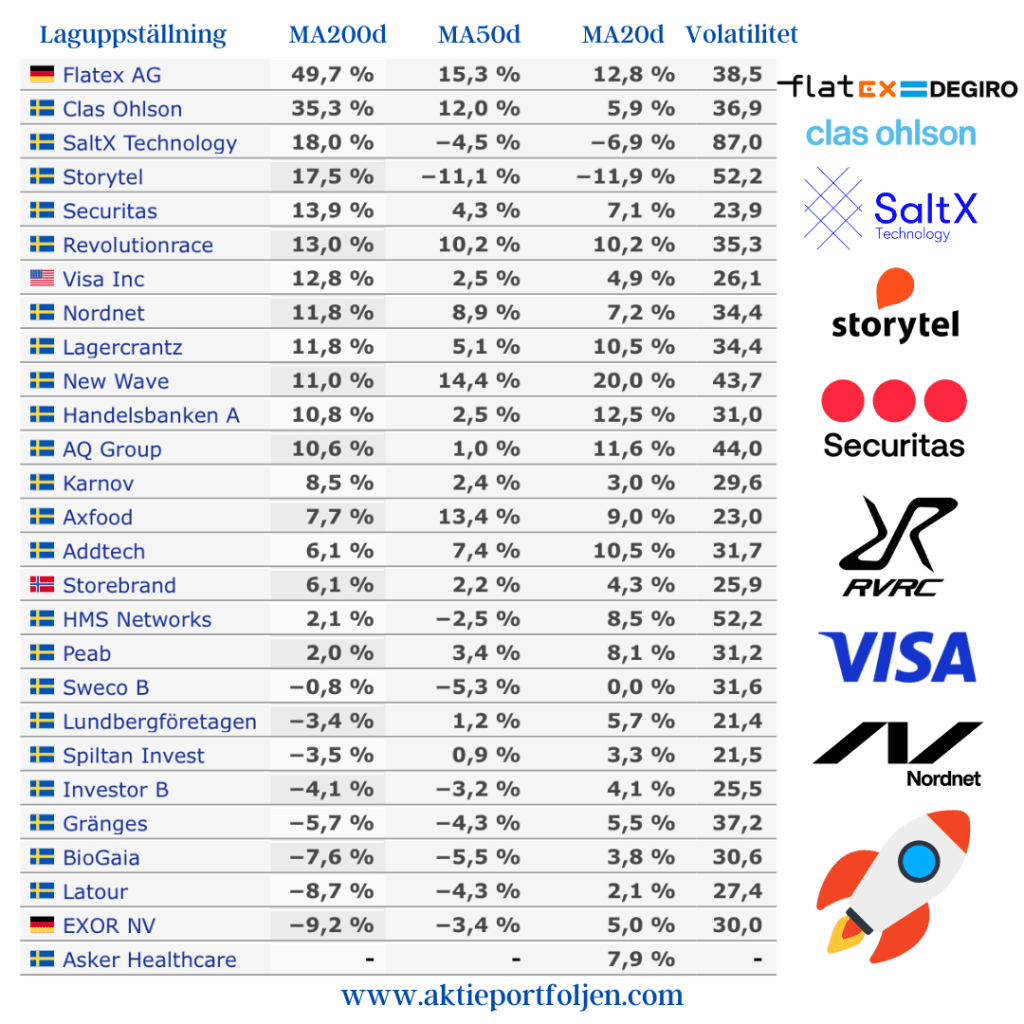

Bästa trendare är nu FlatexDEGIRO, ClasOhlson, SaltX, Storytel, Securitas och RevolutionRace. Trots rapportras klamrar sig Storytel kvar i toppen men tappar ledartröjan till tyska nätmäklaren Flatex som tagit över efter en fin rapport. Kommande vecka är det SaltX, Securitas och RevolutionRace som skall försvara sina platser i toppen.

Bland etf:erna har guldtraden varit överlägset bäst i år med L&G Gold Mining i täten följd av iShares Gold Producers och Wisdomtree Physical Gold. Traden är avslutad och vinsten är flyttad till aktier.

I den rena Guld-etf:en är jag dock fortsatt något överviktad och volatiliteten är lugnare i den jämfört med guldgruvorna som mer handlas som risk-on/off än på fundamenta. Fortsätter börsrallyt kommer förmodligen guldrelaterat att tappa medan aktierelaterade etf:er fortsätter att köra om med VanEck defense och DAX i täten.

Nej, jag har inte släppt USA-aktier helt eftersom jag behållt Roburs Technology (+2132% sedan köp) och Transition fonder (+751%) som har ca 70% allokerat till USA tech. Här är strategin kort och gott; behåll och zooma ut :). Det gäller även Spiltan Global fond investmentbolag.

Tredje skiddagen med strålande solsken och jag testade nya backar inom samma skidområde. Jag slutade dock lite tidigare efter lunch då solens strålar värmde så mycket att det blev spårig kramsnö som är jobbig att åka i, även om det är bra träning när det bränner i låren, så har jag inte tid med benbrott. När jag slutade lite tidigare fanns det tid att besöka hotellets pooler och ta en bastu.

Laguppställningen hade en rusare och flera innehav som gick bra och stängde bättre än Europabörserna som stängde på rött. Riksbanken lämnade både styrräntan och räntebanan oförändrad, vilket var väntat. Nuvarande ränta på 2,25% är inget att klaga på och den lär stanna på den nivån ett tag.

Greentechbolaget SaltX spurtade in i mål och efter en hel börsdag där aktien låg kring nollan började aktien plötsligt rusa efter kl 17.00. Jag förstår inte riktigt varför aktien rusade och steg +6,65% sista halvtimmen. Har det något att göra med att ABB – som är delägare och samarbetspartners med SaltX- inleder samarbete med ScanArc Plasma Technologies AB vars plasmateknologi möjliggör ersättning av fossila bränslen med grön elektricitet? Precis som SaltX utvecklar ScanArc sin teknik vid provanläggningen i Hofors. Jag noterar även att SaltX har två lediga tjänster ute och på Linkedin är det ett rekryteringsföretag som beskriver SaltX energilagringsteknik, som legat på is ett tag när elektrifieringstekniken prioriterats, och ber om input. Ja, ja vi får väl svaret någon av de kommande dagarna, men det är onekligen mycket på gång.

Nästbäst stängde investmentbolaget Bure (+1,29%) och aktien lyfter med anledning av att Nordica Group avser att notera sina aktier på Nasdaq Stockholm. Bure är näststörsta ägare i bolaget och planerar att förvärva ytterligare aktier för upp till 200 miljoner kronor. Noteringen förväntas ske under första halvåret 2025, beroende på marknadsförhållanden.

Trevligt också att lagets två nyaste innehav sällar sig till vinnarkvartetten utan direkta nyheter; programvarubolaget Vitec (+1,23%) och bioteknikbolaget Biogaia (+0,78%).

Precis som igår går jumboplatsen till aliminiumbolaget Gränges utan egentliga nyheter.

Nästa vecka kommer jag att, förutom börsen, ägna mig åt alpin skidåkning. Med bilen når jag alpina skidområden i Östeuropa på mindre än en halvdag. Det blir alpin skidåkning, börsen, meditation och mat i all enkelhet på 1500 meters höjd. Snötillgången är god och jag ser fram emot min enda alpina skidåkning den här säsongen.

Veckans centralbanksrally kommer troligen att skymmas av Trumpadministrationen i form av nya utspel om tullar och fredsförhandlingar. Efter att S&P 500 i veckan handlades ner i korrektion ökar risken för en björnmarknad. Noterar att samtliga Wall Street index jag bevakar fallit ned i negativ trend på MA200.

I Europa blir det fokus på omröstningen i det tyska parlamentet den 18 mars, en vecka före den nya parlamentssessionen. Omröstningen handlar om att lätta på skuldbromsen för försvarsutgifterna och om investeringsfonden på 500 miljarder euro; 2/3 majoritet krävs.

Vi får räntebesked från FED, BOE och Riksbanken och det förväntas att styrräntorna läggs på is ett tag, desto intressantare är hur räntebanorna revideras.

Enligt USA enkäter har både USAs privatinvesterare och finansiella rådgivare en pessimistisk börsvy, vilket bekräftas av Extreme Fear på CNNs index och skräckindexet som är över 20. Även Swedbanks index för svenska börsen har i veckan fallit ned till Extrem Rädsla. Vi får se om kapitalinflödet i Europa fortsätter framöver. Blir det satsningar på försvar och infrastruktur kan det gynna tillväxten i Europa, men vi har mycket geopolitisk osäkerhet framför oss, så försiktighet gäller.

CNN:s Fear & Greed index, extreme fear 21(20)

Swedbank Fear & Greed 23(50)

VIX 21,77 (23,37)

Taildex 11,48 (15,32)

Den amerikanska 10-årsräntan 4,32% (4,24%)

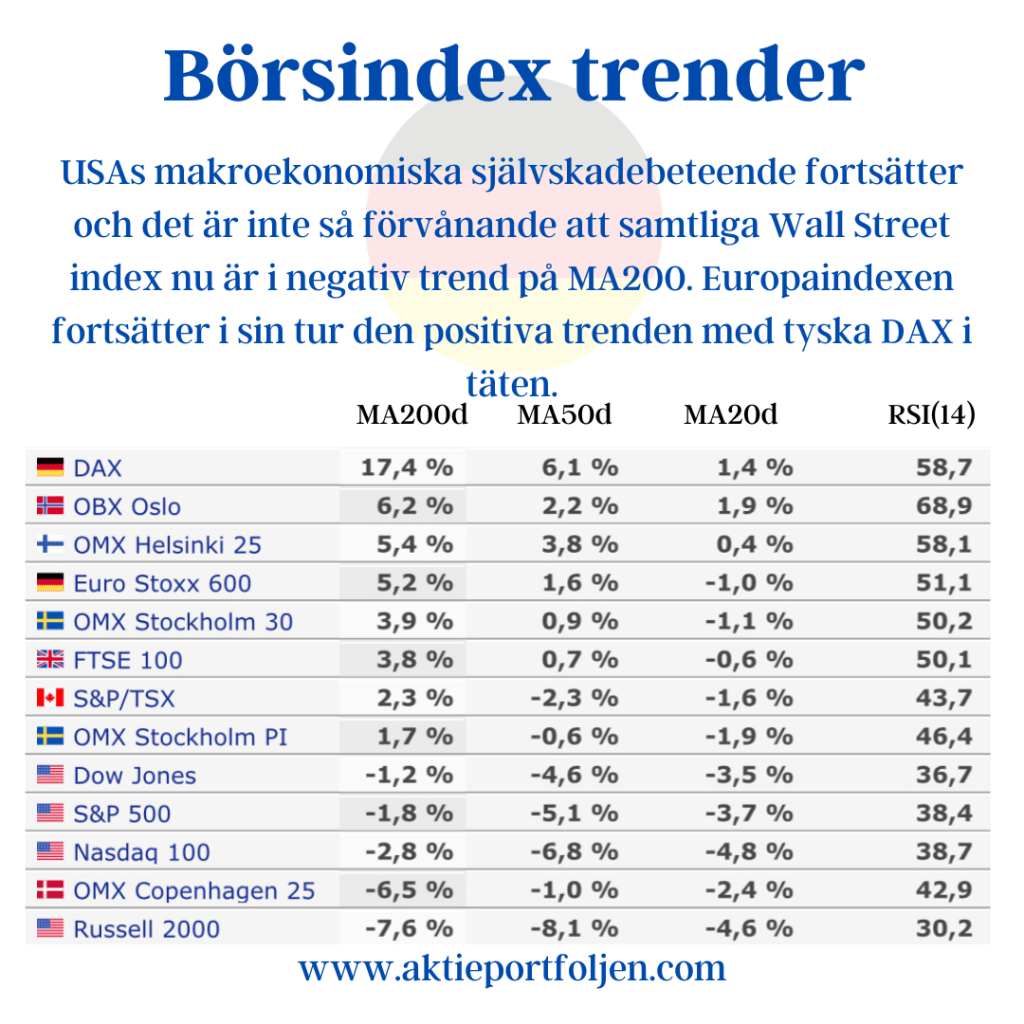

USAs makroekonomiska självskadebeteende fortsätter och det är inte så förvånande att samtliga Wall Street index nu är i negativ trend på MA200. Europaindexen fortsätter i sin tur den positiva trenden med tyska DAX i täten.

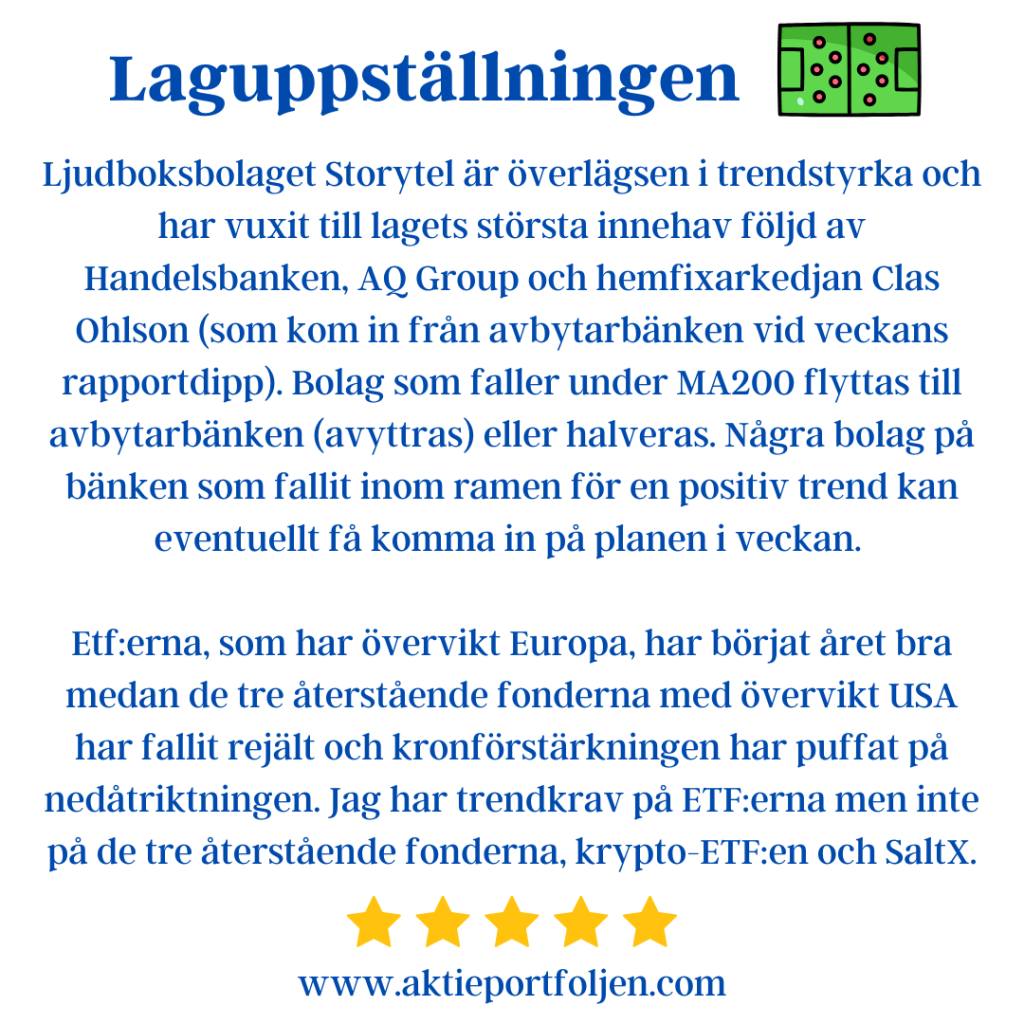

Ljudboksbolaget Storytel är överlägsen i trendstyrka och har vuxit till lagets största innehav följd av Handelsbanken, AQ Group och hemfixarkedjan Clas Ohlson (som kom in från avbytarbänken vid veckans rapportdipp). Bolag som faller under MA200 flyttas till avbytarbänken (avyttras) eller halveras. Några bolag på bänken som fallit inom ramen för en positiv trend kan eventuellt få komma in på planen i veckan.

Etf:erna, som har övervikt Europa, har börjat året bra medan de tre återstående fonderna med övervikt USA har fallit rejält och kronförstärkningen har puffat på nedåtriktningen. Jag har trendkrav på ETF:erna men inte på de tre återstående fonderna, krypto-ETF:en och SaltX.

Det blev en mycket bra dag för laguppställningen med två rapportrusare i täten. Inte mindre än 23 innehav stängde på över en procent. Börsuppgångarna accelererade under eftermiddagen. Enligt Di kan Daily Mails uppgifter om att Trumpadministrationen har en plan på gång för att skapa fred i Ukraina och Ryssland före påsk.

När det gäller makro kom den svenska inflationen in högre än väntat, vilket förmodligen stänger dörren för räntesänkningar från Riksbanken i mars.

Rapportrusaren Mycronic (+9,20%) tog hem dagens ledartröja. Mönsterritarbolaget redovisar omsättning och rörelseresultat som var klart högre än väntat under Q4. Styrelsen föreslår höjd ordinarie utdelning samt en extrautdelning.

På andra plats kom Peab (+6,99%) som också är lagets andra rapportör idag. Byggbolaget Byggbolaget redovisar ökad omsättning och vänder till rörelsevinst under fjärde kvartalet. Styrelsen föreslår höjd ordinarie utdelning.

Trea kom investmentbolaget Spiltan (+3,54%) som steg på att deras största innehav gamingbolaget Paradox lämnade en rapport som överträffade förväntningarna.

Kanske jag ändå gläder mig mest åt att specialfettbolaget AAK (+3,25%) som återhämtade en del av gårdagens nedgång och klättrade tillbaka över MA200. Trots gårdagens rapportras var det en bra rapport, så jag är inte förvånad.

Jumboplatsen gick till investmentbolaget AJ Ahlström (+1,89%) där jag tidigare i veckan halverade innehavet när aktien gick under sitt MA200.

Istället ökade jag min position i investmentbolaget Bure (+2,85%) som nyligen klättrade över MA200 och idag fick aktien en extra puff uppåt när Mycronic rusade som är deras största innehav.