Veckan framåt (v7)

Riskaptiten håller – men marknaden inväntar besked

Marknaden går in i vecka 7 med en fortsatt stabil riskaptit, understödd av fallande volatilitet och ett mer balanserat sentiment. Samtidigt är positioneringen försiktigare än tidigare, då investerare inväntar tydligare besked från den amerikanska makrostatistiken – inte minst kring arbetsmarknad och inflation – som kan bli avgörande för förväntningarna på Federal Reserves kommande räntesteg.

I USA riktas fokus främst mot sysselsättningsdata och inflationsutfall. Efter en period med motstridiga signaler om konjunkturens styrka har marknaden blivit mer känslig för avvikelser, särskilt sådana som kan påverka tidpunkten för den första räntesänkningen. Ett fortsatt robust arbetsmarknadsläge i kombination med seg inflation riskerar att skjuta förväntningarna framåt, medan tecken på avmattning snabbt kan ge lättnader i räntemarknaden.

I Europa och Norden är makroflödet lugnare, men bilden förblir intressant. I Sverige väntas produktions- och hushållskonsumtionsdata som kan ge ytterligare ledtrådar om BNP-utfallet för fjärde kvartalet. Fokus ligger på om inhemsk efterfrågan visar tecken på stabilisering efter en svag höst, eller om återhämtningen fortsatt dröjer.

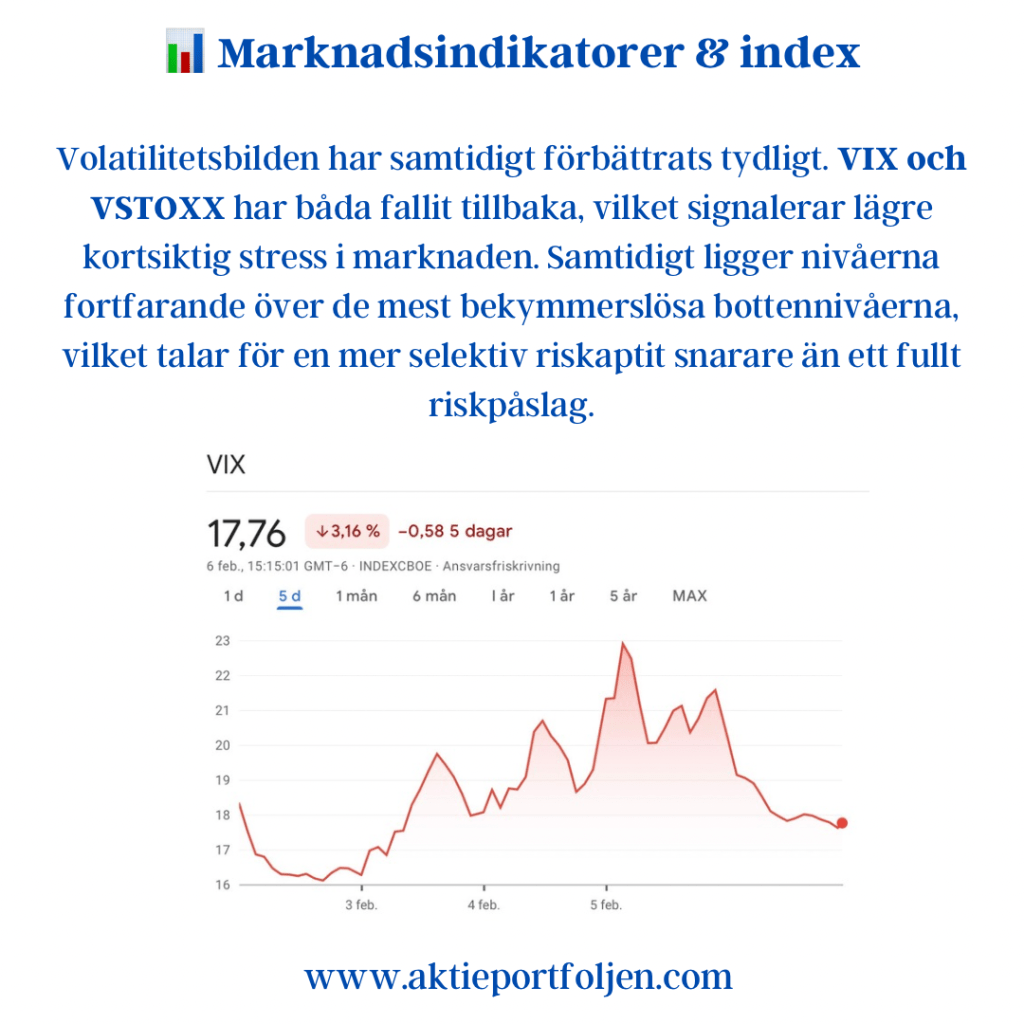

Volatilitetsbilden har samtidigt förbättrats tydligt. VIX och VSTOXX har båda fallit tillbaka, vilket signalerar lägre kortsiktig stress i marknaden. Samtidigt ligger nivåerna fortfarande över de mest bekymmerslösa bottennivåerna, vilket talar för en mer selektiv riskaptit snarare än ett fullt riskpåslag.

Sentimentindikatorer pekar i samma riktning. Optimismen har dämpats något från tidigare toppar, medan neutralandelen ökat. Det ger en bild av en marknad som inte längre är lika entydigt positiv, men som heller inte präglas av tydlig oro – snarare ett avvaktande jämviktsläge.

Den tekniska bilden är fortsatt stark i stora delar av Europa, där flera index handlas klart över sina långsiktiga glidande medelvärden. USA-index visar en mer blandad utveckling, med viss tappad momentum inom teknik, samtidigt som bredare index håller emot bättre. Sammantaget talar detta för fortsatt relativ styrka i Europa, men också för att kortsiktiga rekyler inte vore oväntade efter den senaste uppgången.

Sammanfattningsvis går marknaden in i vecka 7 med lägre volatilitet, mer balanserat sentiment och tydlig känslighet för inkommande makrodata. Riskaptiten finns där – men riktningen avgörs av de besked som nu väntar.