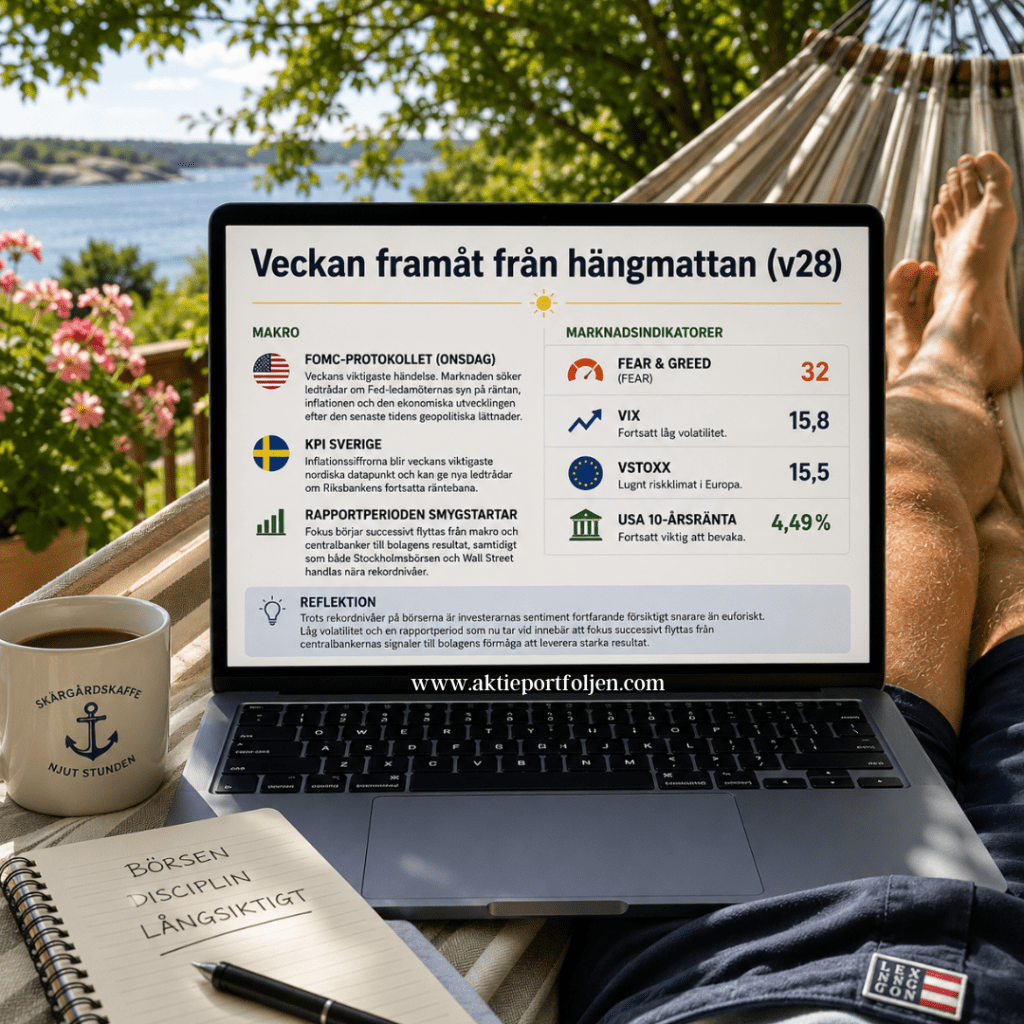

Semestern fortsätter och även börsen går nu in i en lugnare period. Från hängmattan följer vi marknaden med ena ögat på solen och det andra på skärmen. Trots semestertempot väntar några viktiga makrohändelser som kan sätta tonen inför den rapportperiod som nu börjar smyga igång.

Makro

🇺🇸 FOMC-protokollet (onsdag) Veckans viktigaste händelse. Marknaden söker ledtrådar om Fed-ledamöternas syn på räntan, inflationen och den ekonomiska utvecklingen efter den senaste tidens geopolitiska lättnader.

🇸🇪 KPI Sverige Inflationssiffrorna blir veckans viktigaste nordiska datapunkt och kan ge nya ledtrådar om Riksbankens fortsatta räntebana.

📈 Rapportperioden smygstartar Fokus börjar successivt flyttas från makro och centralbanker till bolagens resultat, samtidigt som både Stockholmsbörsen och Wall Street handlas nära rekordnivåer.

Marknadsindikatorer

Fear & Greed: 32(Fear)

VIX: 15,8 – fortsatt låg volatilitet.

VSTOXX: 15,5 – lugnt riskklimat i Europa.

USA:s 10-årsränta: 4,49 % – fortsatt viktig att bevaka.

Reflektion

Trots rekordnivåer på börserna är investerarnas sentiment fortfarande försiktigt snarare än euforiskt. Låg volatilitet och en rapportperiod som nu tar vid innebär att fokus successivt flyttas från centralbankernas signaler till bolagens förmåga att leverera starka resultat.

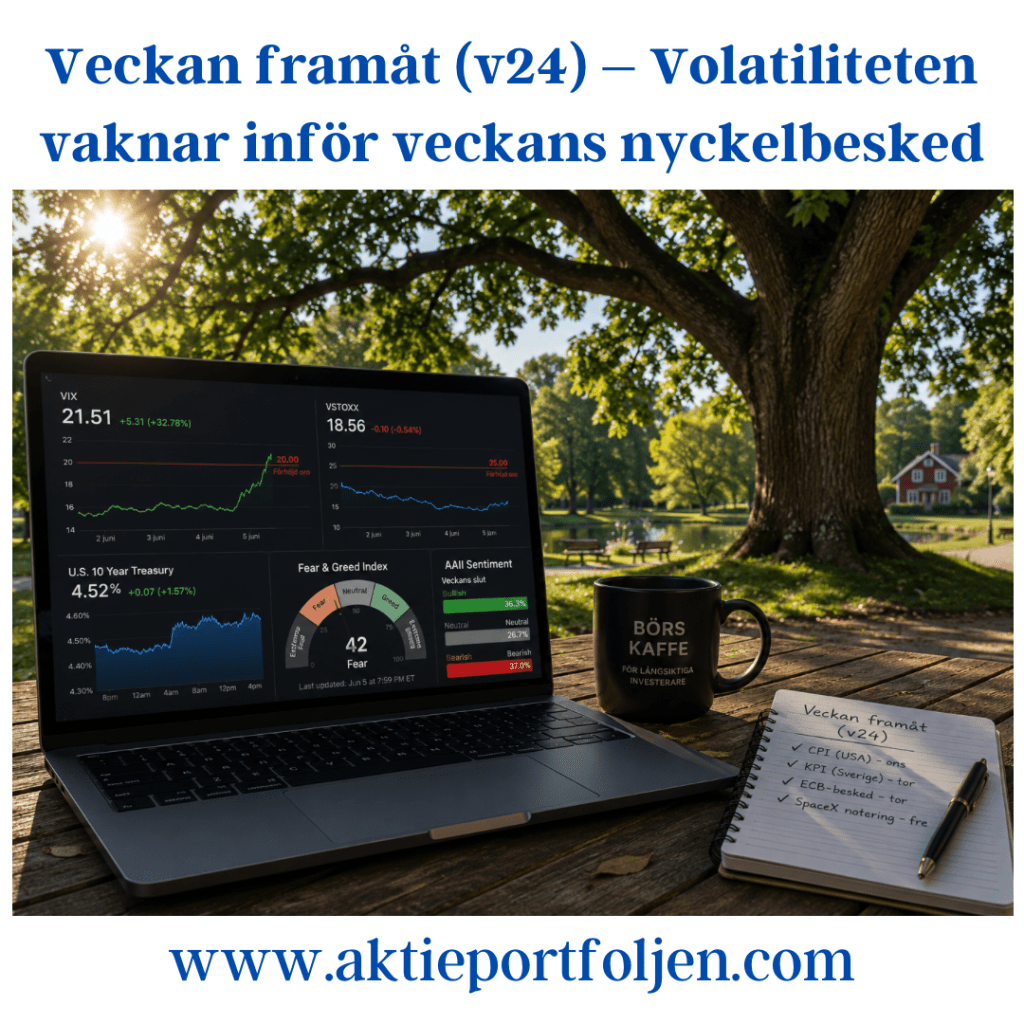

Veckan framåt (v24) – Volatiliteten vaknar inför veckans nyckelbesked

Efter en stark vår på världens börser har marknadsläget blivit mer osäkert. Flera ledande sentiment- och riskindikatorer signalerar att investerarna blivit försiktigare samtidigt som räntemarknaden återigen börjat prisa in en stramare penningpolitik.

På makrofronten riktas blickarna främst mot onsdagens amerikanska inflationsrapport för maj. Konsumentpriserna väntas stiga till 4,2 procent i årstakt, från 3,8 procent i april. En högre inflationstakt riskerar att stärka bilden av att Federal Reserve kan behöva hålla räntorna höga längre än marknaden tidigare räknat med. Under den gångna veckan pressades Wall Street av starkare makrodata som ökade förväntningarna på ytterligare åtstramningar från centralbanken. Samtidigt uteblev några tydliga framsteg i de diplomatiska samtalen mellan USA och Iran, vilket bidrog till ökad osäkerhet på energimarknaden.

I Sverige väntas de definitiva inflationssiffrorna för maj på torsdag. Den preliminära KPI-datan överraskade på uppsidan med en årstakt på 1,5 procent, jämfört med förväntade 1,2 procent. Det kan få betydelse för synen på Riksbankens fortsatta räntelinje under hösten.

Samma dag lämnar ECB sitt räntebesked. Marknadens huvudscenario är en höjning av depositräntan med 25 punkter till 2,25 procent. Fokus kommer dock främst att ligga på centralbankens prognoser och signaler om höstens räntebana.

Utöver makrohändelserna riktas också blickarna mot fredagens planerade notering av rymd- och satellitbolaget SpaceX. Intresset bland svenska privatsparare väntas bli stort då aktien erbjuds via Nordnets plattform, men den höga värderingen har samtidigt väckt frågor om hur mycket framtida tillväxt som redan är inprisad. Noteringen blir också ett intressant temperaturtest på riskaptiten bland småsparare i ett marknadsklimat där stigande volatilitet och högre räntor gjort investerarna mer selektiva.

Marknadsindikatorer

Marknadsbilden är fortsatt konstruktiv men inte lika entydigt positiv som tidigare under våren.

AAII:s veckoundersökning visar att de pessimistiska investerarna fortfarande är något fler än de optimistiska. Andelen baisseartade investerare uppgår till 37 procent medan 36 procent är positiva till aktiemarknaden de kommande sex månaderna. Gapet har dock minskat jämfört med tidigare veckor, vilket antyder att sentimentet håller på att stabiliseras.

Volatilitetsindikatorerna har samtidigt skickat en tydligare varningssignal. Det amerikanska VIX-indexet har stigit drygt 30 procent den senaste veckan och handlas nu över 20-nivån, en gräns som ofta förknippas med förhöjd marknadsoro. Den europeiska motsvarigheten VSTOXX ligger däremot kvar kring 18,6, vilket tyder på att investerarna i första hand ser riskerna koncentrerade till den amerikanska marknaden och kommande inflations- och räntebesked.

Även CNN:s Fear & Greed Index har försvagats och noteras kring 42, vilket placerar marknaden i kategorin “Fear”. För bara en vecka sedan låg indexet i “Greed”-territorium. Den snabba omsvängningen illustrerar hur känslig marknaden blivit för inflations- och räntebesked.

På räntemarknaden har den amerikanska tioårsräntan stigit till cirka 4,5 procent. Högre långräntor tenderar att skapa motvind för högt värderade tillväxtbolag samtidigt som de signalerar att obligationsmarknaden inte fullt ut delar aktiemarknadens optimism.

Samtidigt ger trendbilden fortfarande stöd åt börsen. Samtliga större index i vår bevakning handlas över både 200- och 50-dagars glidande medelvärden. Nasdaq 100 ligger exempelvis drygt 13 procent över sitt 200-dagars medelvärde medan Nikkei 225 fortsatt är det starkaste större indexet globalt. RSI-nivåerna ligger generellt kring 50–60, vilket indikerar att marknaden varken är tydligt överköpt eller översåld.

På råvarusidan har oljepriset fallit tillbaka mot 93 dollar per fat efter att ha handlats nära 99 dollar tidigare under veckan. Den nedgången bidrar till viss lättnad för inflationsoron men utvecklingen påverkas fortsatt av geopolitiken i Mellanöstern.

Utsikter

Vecka 24 ser ut att bli en av sommarens viktigaste makroveckor. Kombinationen av amerikansk inflation, svensk KPI-statistik och ECB-besked kan sätta tonen för marknaden inför sommaren.

Den tekniska bilden för aktiemarknaden är fortsatt positiv, men stigande volatilitet, högre obligationsräntor och ett försämrat risksentiment talar för att börsen kan få svårare att avancera i samma takt som tidigare under året.

Så länge de ledande indexen håller sig över sina långsiktiga trendnivåer talar mycket för att eventuella nedgångar fortsatt betraktas som konsolideringar inom en större uppåttrend. Samtidigt lär investerarna vara betydligt mer känsliga för negativa inflationsöverraskningar än vad de varit under våren.

Kort sagt: trenden är fortfarande uppåtriktad, men marginalerna för besvikelser har blivit mindre. Veckans inflationssiffror kan därför få ovanligt stor betydelse för börshumöret under resten av juni.

Wall Street avslutade veckan på nya rekordnivåer samtidigt som investerarna fortsätter att navigera mellan starka bolagsvinster, AI-relaterade investeringar och en geopolitisk karta som åter blivit mer osäker. Trots stigande oljepriser, fortsatta spänningar i Mellanöstern och osäkerhet kring centralbankernas nästa steg signalerar marknadsindikatorerna fortsatt riskaptit.

Frågan inför vecka 23 är om AI-boomen och den starka vinstutvecklingen även fortsättningsvis kan väga tyngre än geopolitiken.

Makro & geopolitik

Helgens stora nyhet kom från Mellanöstern. USA:s president Donald Trump uppges ha avvisat det avtalsutkast mellan USA och Iran som innehöll en 60 dagar lång förlängning av vapenvilan. Istället har Washington enligt flera amerikanska medier skickat ett nytt förslag till Teheran med skärpta krav.

En central fråga i de fortsatta förhandlingarna är kontrollen över Hormuzsundet – en av världens viktigaste transportleder för olja. Marknaden kommer därför att följa utvecklingen noggrant eftersom eventuella störningar snabbt skulle kunna få genomslag på energipriser och inflationsförväntningar.

Brentoljan har redan stigit kraftigt under våren och handlas fortfarande kring 91 dollar per fat trots en mindre rekyl under den gångna veckan.

På makrosidan riktas blickarna mot inflationssiffrorna från euroområdet och Sverige. Flashsiffrorna för maj blir viktiga vägvisare inför centralbanksmötena i juni, där ECB lämnar räntebesked den 11 juni och Riksbanken följer den 17 juni.

I USA dominerar arbetsmarknadsstatistiken. En fortsatt stabil arbetsmarknad skulle ge Federal Reserve utrymme att hålla fokus på inflationsriskerna snarare än att signalera nya räntesänkningar.

Marknadsindikatorer

Sentimentet är fortsatt försiktigt

AAII:s senaste sentimentundersökning visar att 41,9 procent av investerarna är baisseartade medan 35,6 procent är positiva till börsens utveckling de kommande sex månaderna.

Trots börsrekord råder alltså fortfarande en viss skepsis bland privatinvesterare. Historiskt har sådana sentimentnivåer ofta fungerat som en konträr indikator när den underliggande marknadstrenden samtidigt är positiv.

Volatiliteten signalerar lugn

VIX-index föll under veckan till omkring 15,3 och ligger därmed nära årets lägsta nivåer.

Även europeiska VSTOXX handlas kring 19, vilket indikerar att marknaden i nuläget inte prisar in någon större oro för ett kraftigare börsfall trots det geopolitiska nyhetsflödet.

Riskaptiten består

CNN:s Fear & Greed Index ligger på 60, vilket placerar marknaden i kategorin “Greed”.

Investerarna visar därmed fortsatt vilja att ta risk, även om optimismen ännu inte nått nivåer som brukar förknippas med eufori.

Räntemarknaden ger stöd

Den amerikanska tioårsräntan avslutade veckan kring 4,44 procent efter att ha fallit tillbaka från nivåer över 4,5 procent tidigare under veckan.

En stabilisering i långräntorna ger fortsatt stöd åt framför allt teknik- och tillväxtsektorerna, som varit drivande bakom årets uppgång.

Trenden är fortsatt stark

De flesta större börsindex handlas fortsatt över sina 20-, 50- och 200-dagars glidande medelvärden.

Nasdaq 100, S&P 500 och Nikkei 225 tillhör de starkaste marknaderna och visar att den långsiktiga uppåttrenden fortfarande är intakt trots periodvis ökad osäkerhet.

Utsikter

Marknaden går in i vecka 23 med en ovanligt tydlig dragkamp mellan två krafter.

På ena sidan finns geopolitiken, oljepriset och inflationsoron. På den andra sidan står fortsatt starka bolagsvinster, AI-relaterade investeringar och en marknad som fortfarande präglas av hög riskaptit.

Wall Streets senaste rekordnivåer illustrerar väl hur investerarkollektivet resonerar just nu. Fokus ligger i första hand på vinsterna. Så länge bolagen fortsätter att leverera stark tillväxt och AI-investeringarna driver efterfrågan är marknaden beredd att se förbi mycket av det geopolitiska bruset.

Samtidigt påminner helgens besked kring Iran om att riskerna inte har försvunnit. Om oljepriset åter börjar stiga kraftigt kan inflationsförväntningarna snabbt förändras och därmed påverka både räntemarknaden och centralbankernas handlingsutrymme.

Grundscenariot för vecka 23 är därför fortsatt positivt, men med ökad känslighet för makrodata och utvecklingen i Mellanöstern.

Marknadsindikatorerna pekar fortfarande mot “risk on”. Frågan är om AI-boomen även denna vecka lyckas trumfa geopolitiken. 📈

Veckan framåt (v20) – marknaden i dubbelläge inför geopolitiska förhandlingar

Inledning / Makro

Vecka 20 inleds med en marknad som försöker balansera mellan geopolitisk oro och fortsatt riskaptit. Fokus ligger alltjämt på utvecklingen i Mellanöstern där situationen kring Hormuzsundet fortsätter att dominera energimarknaden. Brentoljan handlas fortfarande kring 100-dollarstrecket efter kraftiga rörelser senaste veckan, även om priset har stabiliserats något mot slutet av handelsveckan. Ett fortsatt stängt Hormuzsund skulle snabbt kunna förändra inflationsbilden globalt och riskerar att sätta centralbankerna i ett mer defensivt läge.

Samtidigt riktas blickarna mot veckans toppmöte i Peking där Donald Trump och Xi Jinping väntas försöka befästa höstens handelsöverenskommelse mellan USA och Kina. Marknaden ser mötet som en tydlig temperaturmätare för det globala riskklimatet. Om tonen blir konstruktiv samtidigt som signaler kommer om ökad säkerhet kring sjöfarten i Persiska viken kan investerare åter fokusera på konjunktur och bolagsvinster snarare än geopolitik.

På hemmaplan blir Riksbankens protokoll veckans viktigaste svenska hållpunkt. Investerare söker framför allt besked om hur direktionen ser på energipriser, kronan och den underliggande inflationen efter vårens mer svängiga råvarumarknad.

I USA och Europa väntar samtidigt nya inflationssiffror som kan få stor betydelse för räntemarknaden inför sommaren. Kombinationen av höga oljepriser och fortsatt relativt stark arbetsmarknad gör att marknaden fortfarande famlar efter tydlig riktning kring kommande räntesänkningar.

Marknadsindikatorer

Sentimentet bland privata investerare fortsätter att förbättras. AAII-statistiken visar att de bullish rösterna nu åter är större än de baisseartade, även om skillnaden är liten. Historiskt ligger optimismen något över normala nivåer medan neutraliteten fortsatt är relativt låg. Det tyder på att investerarkollektivet fortfarande lutar åt risksidan trots geopolitisk oro.

Fear & Greed-index ligger samtidigt kvar på tydliga “Greed”-nivåer, vilket signalerar att marknaden ännu inte gått in i något bredare risk-off-läge.

Volatilitetsmarknaden signalerar också fortsatt relativt lugna förhållanden. Amerikanska VIX handlas under den klassiska 20-nivån samtidigt som europeiska VSTOXX ligger under sin mer kritiska 25-nivå. Det tyder på att investerarkollektivet ännu inte ser den geopolitiska oron som ett fullt utvecklat riskscenario.

Räntemarknaden signalerar däremot fortsatt försiktighet. Den amerikanska tioårsräntan ligger kvar kring 4,36 procent, vilket framförallt fortsätter att pressa räntekänsliga sektorer som fastigheter och småbolag. Samtidigt har stora teknikbolag och kassaflödesstarka marknadsledare hittills visat betydligt bättre motståndskraft mot det högre ränteläget.

Bland de större indexen fortsätter amerikansk teknik att dominera utvecklingen. Nasdaq 100 har klart starkast momentum globalt medan europeiska index och nordiska börser utvecklas betydligt mer sidledes. Stockholmsbörsen fortsätter att släpa efter USA, vilket delvis speglar svagare industrisignaler och större känslighet för europeisk konjunktur.

Reflektioner / Utsikter

Marknaden går in i veckan med ett ganska intressant dubbelläge. På ytan är riskaptiten fortsatt hög — volatiliteten är relativt låg, sentimentet har förbättrats och kapital fortsätter söka sig till teknik och tillväxt. Samtidigt finns en tydlig underström av försiktighet där energipriser och geopolitik snabbt kan förändra spelplanen.

Det som särskilt sticker ut är att marknaden hittills hanterat Mellanösternkrisen förhållandevis lugnt. Brentoljan har visserligen stigit kraftigt under våren, men investerare verkar fortfarande tro att situationen går att stabilisera diplomatiskt. Därför blir signalerna från Iran och utvecklingen kring Hormuzsundet avgörande under veckan.

Trump–Xi-mötet kan samtidigt bli veckans viktigaste riskhändelse för aktiemarknaden. Ett mjukare tonläge kring handel och leveranskedjor skulle sannolikt gynna cykliska sektorer och exportbolag, medan ett mer spänt möte riskerar att snabbt öka volatiliteten igen.

För Stockholmsbörsen blir kronan, räntorna och verkstadssektorn fortsatt centrala faktorer. Så länge oljepriset ligger kvar högt samtidigt som amerikanska långräntor håller sig över 4 procent lär marknaden få svårt att etablera någon bredare riskrallyfas.

Utgångsläget inför vecka 20 är därför fortsatt försiktigt konstruktivt — men med ovanligt hög känslighet för nyhetsflödet.

Veckan Framåt (v18): Förväntan om lugn volatilitet – trots en skakig marknad

2026-04-26

Makro & Index

Marknaderna går in i veckan med ett fortsatt spänt tonläge där geopolitik och penningpolitik sätter riktningen. Fokus ligger på nyhetsflödet från Mellanöstern samtidigt som flera avgörande räntebesked står för dörren.

Veckan bjuder också på en tung makroagenda med BNP-siffror från USA, euroområdet och Sverige. Samtidigt förväntas både Fed och ECB lämna styrräntorna oförändrade – men signalvärdet i kommunikationen blir avgörande för marknadens nästa steg.

I USA riktas blickarna mot Fed och inflationsdata, där särskilt PCE-måttet blir centralt. I euroområdet väntar en intensiv vecka med BNP, inflationsförväntningar och konsumtionsdata, medan Sverige fokuserar på tillväxtindikatorer och detaljhandel.

Marknadsindikatorer – balans mellan girighet och osäkerhet

Volatilitet – lugn yta, oroligt djup Trots att marknaden i praktiken har varit ryckig med snabba kast mellan risk-on och risk-off, ligger CBOE Volatility Index kvar kring 18–19, alltså under den psykologiskt viktiga nivån 20.

Det signalerar att den förväntade volatiliteten är låg – trots att den realiserade volatiliteten upplevs som hög.

Detta är en tydlig diskrepans och kan tolkas som att marknaden har vant sig vid svängningar – eller underskattar risken för större rörelser.

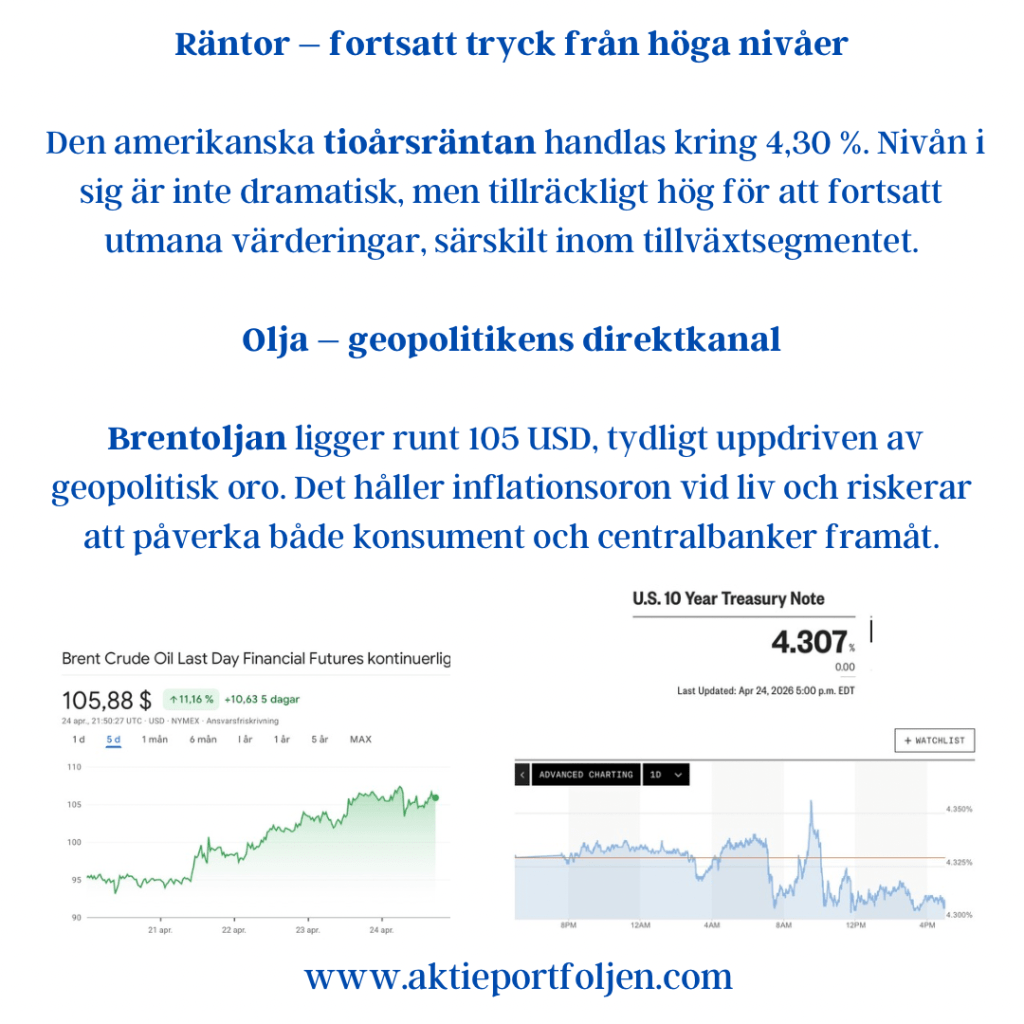

Räntor – fortsatt tryck från höga nivåer Den amerikanska tioårsräntan handlas kring 4,30 %. Nivån i sig är inte dramatisk, men tillräckligt hög för att fortsatt utmana värderingar, särskilt inom tillväxtsegmentet.

Olja – geopolitikens direktkanal Brentoljan ligger runt 105 USD, tydligt uppdriven av geopolitisk oro. Det håller inflationsoron vid liv och riskerar att påverka både konsument och centralbanker framåt.

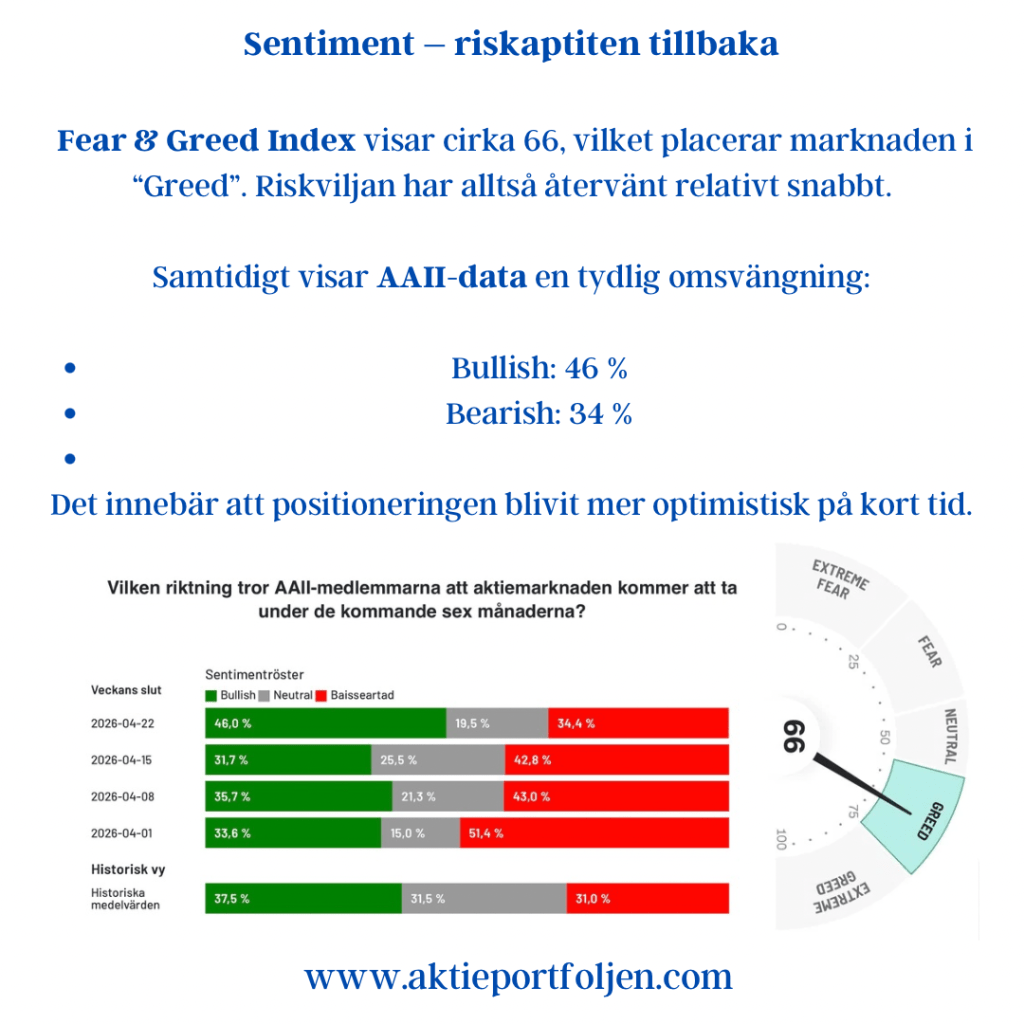

Sentiment – riskaptiten tillbaka Fear & Greed Index visar cirka 66, vilket placerar marknaden i “Greed”. Riskviljan har alltså återvänt relativt snabbt.

Samtidigt visar AAII-data en tydlig omsvängning:

Bullish: 46 %

Bearish: 34 %

Det innebär att positioneringen blivit mer optimistisk på kort tid.

Tematisk reflektion – låg volatilitet möter hög risk

Det mest intressanta just nu är kombinationen:

Låg implicerad volatilitet

Högt oljepris

Fortsatt höga räntor

Tydligt positivt sentiment

Det är inte en självklar balans.

Marknaden prissätter i praktiken ett scenario där mycket går rätt – samtidigt som flera riskfaktorer består. Den typen av miljö tenderar att fungera, men är ofta känslig för negativa överraskningar.

Utsikter

Den kommande veckan avgörs i tre lager:

Centralbanker Inte beslutet i sig, utan kommunikationen. Eventuella signaler om kvarvarande inflationstryck kan snabbt påverka räntor och riskaptit.

Makrodata BNP och inflationsdata blir avgörande. En stark ekonomi stödjer marknaden – men riskerar samtidigt att hålla räntorna högre längre.

Geopolitik och energi Oljepriset fungerar som en direkt kanal in i inflation och sentiment. Här finns fortsatt störst osäkerhet.

Slutsats

Marknaden går in i veckan med en tydlig risk-on-lutning – men utan att de underliggande riskerna har försvunnit.

Det skapar ett asymmetriskt läge:

Uppgång möjlig, men mer begränsad

Nedsida kan bli snabb vid negativa överraskningar

Kort sagt: låg förväntad volatilitet – men hög latent risk.

Stormmoln över marknaden – geopolitiken styr vecka 15

5 april 2026

Situationen i Mellanöstern fortsätter att överskugga det mesta inför vecka 15. Marknaden rör sig i ett tydligt nyhetsdrivet mönster där investerare snabbt växlar mellan riskaptit och försiktighet beroende på rubrikflödet. Positiva signaler tolkas som skäl för lättnadsrallyn, medan nya oroshärdar snabbt trycker tillbaka sentimentet. Börserna handlas därmed i hög grad på geopolitisk temperatur snarare än traditionell makro.

Veckans viktigaste hållpunkter blir inflationssiffrorna, både i Skandinavien och i USA. Därutöver väntas protokollet från Feds marsmöte ge en djupare bild av hur centralbanken väger krigets konsekvenser, energipriser och ränteutsikter. I Europa är kalendern tunnare, samtidigt som flera marknader håller stängt i början av veckan, vilket kan ge en lugn men potentiellt skör start.

Makro: inflationen i fokus

I USA riktas blickarna mot mars-KPI, där stigande bensinpriser kan ha satt avtryck och där marknaden letar efter tecken på spridning in i kärninflationen. Även PCE för februari är central, inte minst då detta är Feds föredragna inflationsmått och just nu ligger över KPI. Tillsammans med Fed-protokollet blir detta avgörande för hur räntemarknaden positionerar sig framåt.

I euroområdet är datapunkterna färre, men industriproduktion och tyska industriorder ger viktiga signaler om den reala ekonomin.

I Sverige väntas KPIF exklusive energi stiga något i mars, drivet av baseffekter. Samtidigt väntas tillväxten återhämta sig något efter en svag start på året, även om hushållens konsumtion fortsatt ser dämpad ut.

Marknadsindikatorer: fortsatt hög nerv

Marknadsbilden signalerar fortsatt osäkerhet. Volatilitetsindex som VIX och VSTOXX ligger kvar på förhöjda nivåer, vilket speglar en marknad som förbereder sig på snabba rörelser. Det innebär inte att en nedgång är given, men väl att riskpremien är hög.

Sentimentet är tydligt försiktigt. AAII-data visar en övervikt av pessimister, vilket historiskt ofta sammanfaller med ökad volatilitet men också möjligheten till kortsiktiga motreaktioner uppåt vid positiva nyheter.

Fear & Greed Index befinner sig i zonen för extrem rädsla. Samtidigt ligger guldpriset kvar på höga nivåer och Brentoljan har stigit kraftigt. Kombinationen av defensiva kapitalflöden, höga energipriser och ökad volatilitet skapar en utmanande miljö för aktiemarknaden.

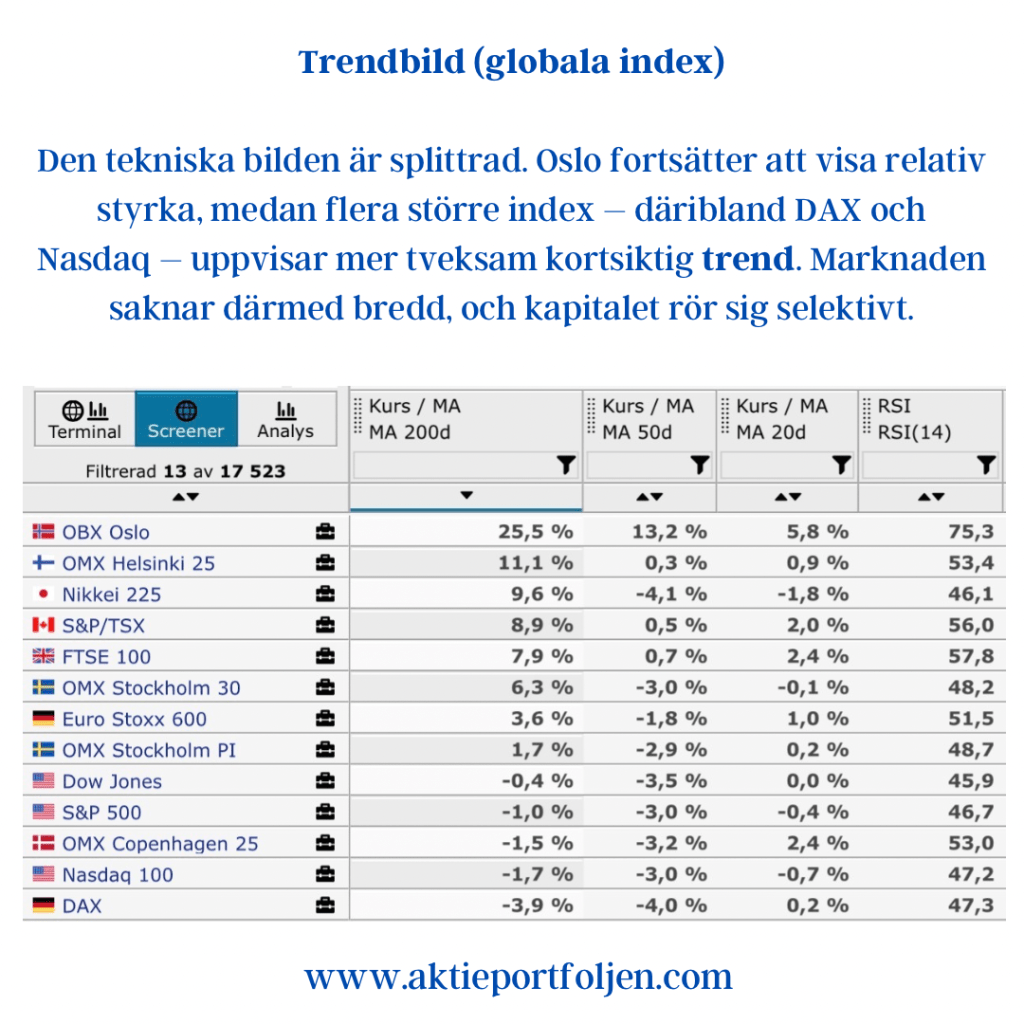

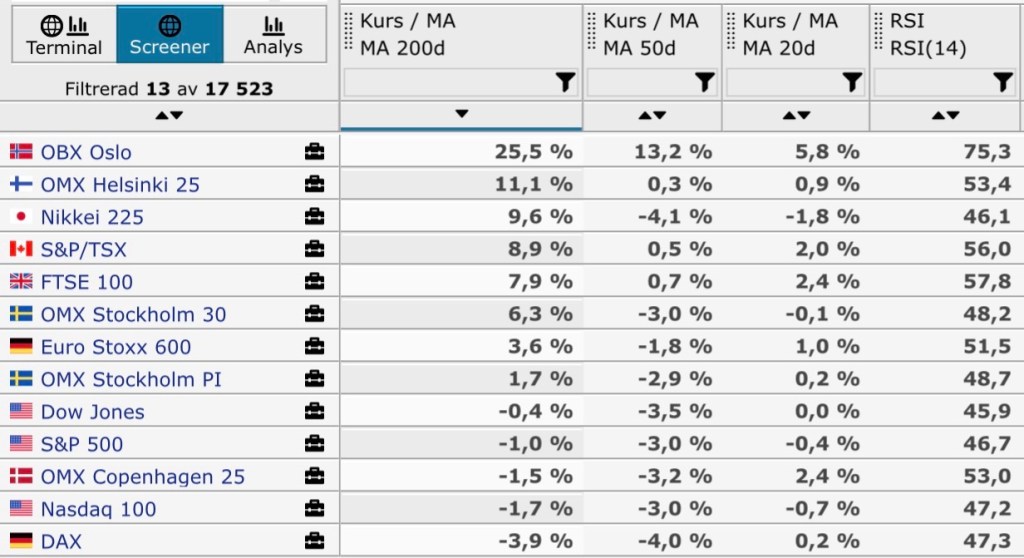

Den tekniska bilden är splittrad. Oslo fortsätter att visa relativ styrka, medan flera större index – däribland DAX och Nasdaq – uppvisar mer tveksam kortsiktig trend. Marknaden saknar därmed bredd, och kapitalet rör sig selektivt.

Reflektioner och utsikter: motståndskraft testas

Geopolitiken förblir det dominerande temat. Makrodata kommer att tolkas genom konfliktens lins, där särskilt inflationsutfall kan få förstärkta marknadsreaktioner.

Det mest sannolika scenariot är fortsatt ryckig handel. Marknaden pendlar mellan hopp och oro, där varje nyhetsrubrik snabbt kan ändra riktningen.

På uppsidan kan tecken på avspänning eller mildare inflationsutfall utlösa lättnadsrallyn. På nedsidan riskerar fortsatt oro i Mellanöstern, stigande oljepris eller stark inflation att förstärka en mer defensiv positionering.

Vecka 15 ser därmed ut att bli mindre en fråga om trend – och mer en fråga om motståndskraft.

Så länge osäkerheten består lär varje uppgång behöva försvaras.

Veckan framåt (v11) – geopolitik, stigande olja och ökad börsnerv

Inledning & Makro

Den kommande börsveckan inleds i ett läge där geopolitiken återigen riskerar att dominera marknaden. Konflikten i Mellanöstern har snabbt seglat upp som den enskilt viktigaste drivkraften för råvaror, riskaptit och inflationsförväntningar.

Analytiker varnar nu för att konflikten kan slå direkt mot världens energiförsörjning. Risker som lyfts fram är attacker mot Irans oljeinfrastruktur, störningar i transportleder och brist på fartygsbränsle. Ett antal marknadsbedömare menar att ett sådant scenario snabbt kan driva upp oljepriset mot 100 dollar per fat eller högre.

Råvaruhandlaren Spartas oljeanalytiker June Goh uttryckte situationen drastiskt i ett inlägg på X:

”Galet är bara förnamnet. Förbered er inför måndag.”

Oljepriset har redan reagerat kraftigt och steg under veckan till nivåer kring 87 dollar per fat, en uppgång på närmare 15 procent på fem dagar.

Samtidigt fortsätter centralbankspolitiken att vara en viktig bakgrundsfaktor. Nästa veckas inflationsdata i USA – där Federal Reserves favoritmått PCE publiceras – blir avgörande inför Fed-mötet veckan därpå.

På hemmaplan riktas blickarna mot svensk konjunkturstatistik där BNP-indikator, hushållskonsumtion och arbetslöshet kan ge en fingervisning om hur stark återhämtningen i ekonomin egentligen är.

Indikatorer

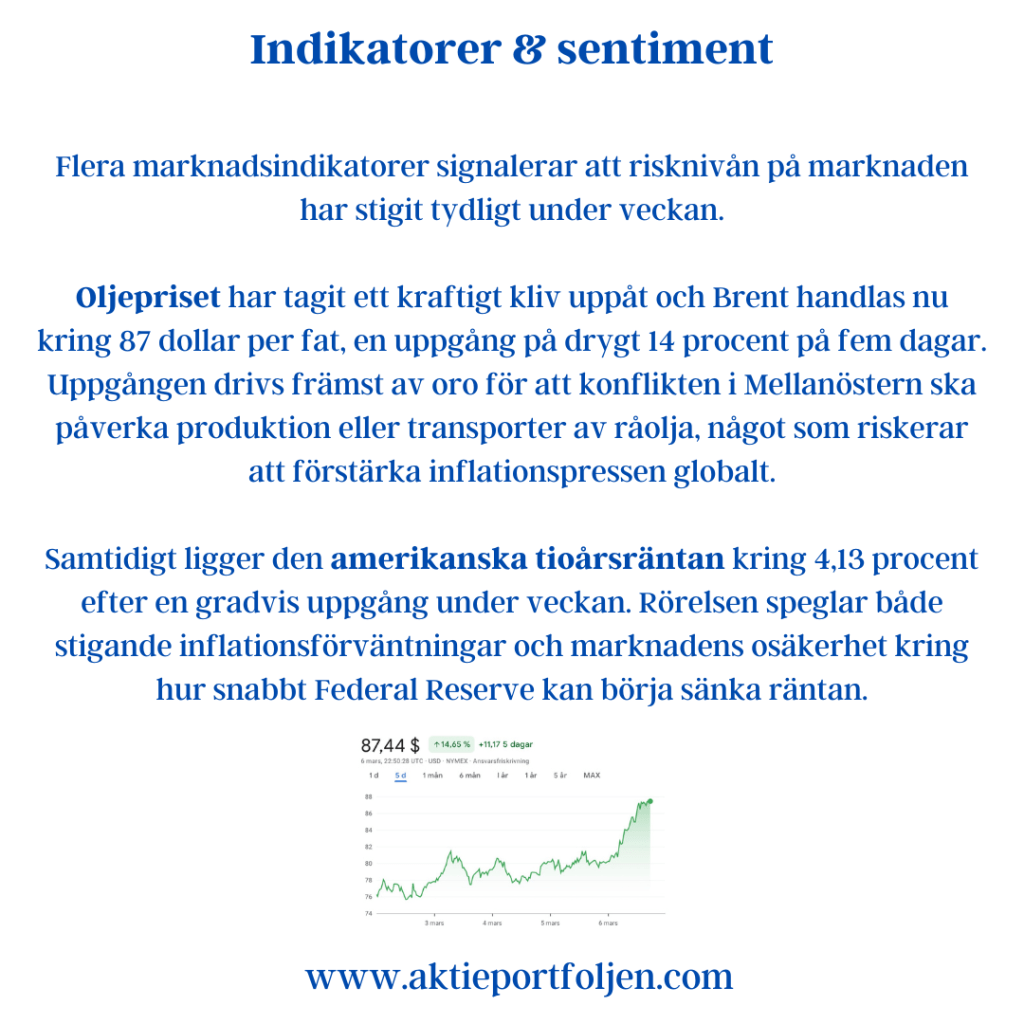

Flera marknadsindikatorer signalerar att risknivån på marknaden har stigit tydligt under veckan.

Oljepriset har tagit ett kraftigt kliv uppåt och Brent handlas nu kring 87 dollar per fat, en uppgång på drygt 14 procent på fem dagar. Uppgången drivs främst av oro för att konflikten i Mellanöstern ska påverka produktion eller transporter av råolja, något som riskerar att förstärka inflationspressen globalt.

Samtidigt ligger den amerikanska tioårsräntan kring 4,13 procent efter en gradvis uppgång under veckan. Rörelsen speglar både stigande inflationsförväntningar och marknadens osäkerhet kring hur snabbt Federal Reserve kan börja sänka räntan.

Volatiliteten har också stigit markant. VIX-indexet ligger runt 29, en uppgång på cirka 26 procent under veckan, medan Europas motsvarighet VSTOXX ligger kring 31 efter en uppgång på drygt 9 procent.

Den ökade försiktigheten syns även i investerarsentimentet. Fear & Greed Index ligger nu på 27, vilket placerar marknaden tydligt i kategorin fear. För bara en vecka sedan låg indexet kring 38, vilket illustrerar hur snabbt riskaptiten har försämrats.

Trots den ökade oron ligger flera större aktieindex fortfarande över sina långsiktiga trendlinjer. OMXS30 handlas exempelvis omkring 10,7 procent över sitt 200-dagars medelvärde, medan S&P 500 ligger cirka 2,4 procent över och Nasdaq 100 ungefär 1,8 procent över.

Slutsatser & Reflektion

Den kommande veckan kan mycket väl bli en nyckelvecka för marknadssentimentet.

Tre faktorer står i fokus.

För det första utvecklingen i Mellanöstern, där varje nyhet riskerar att snabbt påverka energimarknaden och därmed inflationsförväntningarna. För det andra nästa veckas inflationsdata i USA, där PCE-statistiken blir ett viktigt underlag inför Federal Reserves räntebesked veckan därpå. För det tredje den ökade volatiliteten, som redan signalerar att investerare har börjat positionera sig för större svängningar.

Så länge oljepriset fortsätter att stiga riskerar marknaden att få en kombination av inflationsoro och geopolitisk osäkerhet – en miljö som historiskt ofta gynnar sektorer som energi, råvaror, guld och försvar.

Den långsiktiga börstrenden är fortfarande uppåt, men indikatorerna visar samtidigt att marknaden har blivit betydligt mer nervös. Det talar för att svängningarna kan bli större än normalt när den nya veckan tar sin början.

Veckan framåt (v8): Inflation i fokus – olika signaler om riskviljan

Veckan domineras av inflation, centralbanksretorik och sentiment. Samtidigt visar indikatorerna på ett allt tydligare glapp i riskviljan mellan Europa och USA – trots att de större börsindexen fortsatt handlas nära årshögsta nivåer.

Kort makroöversikt

USA:

Fokus ligger på Feds januariprotokoll och inflationsdata. Fed har signalerat att man är ”väl positionerad”, med en stabiliserad arbetsmarknad, vilket ökar känsligheten för nya inflationssignaler. Kärn-PCE för december blir särskilt viktig efter Powells indikation om en uppgång mot 3,0 procent. PMI-data följs för tecken på om aktiviteten bottnar eller åter tar fart.

Euroområdet:

Snabb-PMI och konsumentförtroende står i centrum, tillsammans med tyska PPI-siffror och slutliga inflationsutfall för januari. Flera ECB-tal kan ge vägledning om hur rådet tolkar den senaste tidens mer blandade inflationsbild.

Sverige:

Detaljerna bakom den lägre än väntade kärninflationen i januari analyseras närmare, tillsammans med arbetslöshet och inflationsförväntningar (Origo). Därtill hålls en öppen riksdagsutfrågning med Riksbanksstyrelsen om penningpolitiken 2015–2024.

Indikatorer – Europa och USA drar åt olika håll

Indikatorbilden ger en mer nyanserad – och delvis motstridig – bild än prisutvecklingen på börserna.

Fear & Greed (Sverige, Swedbank) ligger fortsatt i girighetszon, vilket speglar ett starkt riskhumör på den svenska börsen, även om momentum har mattats något den senaste tiden. CNN Fear & Greed (USA) befinner sig samtidigt i Fear, vilket signalerar en betydligt mer försiktig hållning bland amerikanska investerare trots att S&P 500 handlas nära rekordnivåer. VIX har rört sig upp mot och över 20, ett tecken på ökad efterfrågan på skydd och högre kortsiktig osäkerhet. VSTOXX visar en tydlig uppgång sett över året, vilket indikerar att även europeiska placerare i ökande grad prissätter volatilitet. AAII-sentimentet i USA är ovanligt jämnt fördelat mellan bullish och bearish, med en stigande bearish-andel – historiskt ofta förknippat med mer ryckiga marknader. Amerikanska 10-årsräntan har fallit tillbaka mot cirka 4,05 %, vilket antyder viss riskreduktion och ett ökat intresse för räntetillgångar.

Tolkning

Sammantaget pekar indikatorerna på ett marknadsläge där Europa – och i synnerhet Sverige – fortsatt uppvisar relativt hög riskvilja, medan USA visar tydligare tecken på försiktighet. Skillnaden kan tolkas som att amerikanska investerare i högre grad oroar sig för inflationsuthållighet och Feds reaktionsmönster, medan europeiska marknader fortfarande lutar sig mot förväntningar om lättnader längre fram.

Det skapar ett känsligt balansläge: prisbilden är fortsatt konstruktiv, men under ytan ökar spänningarna. Kommande inflationsdata och centralbanksretorik blir därför avgörande för om riskaptiten kan bestå – eller om den amerikanska försiktigheten får större genomslag även i Europa.

Stockholmsbörsen svagt ned – guld i fokus efter amerikansk inflationsdata

Stockholmsbörsen stängde svagt ned på onsdagen. Det breda indexet OMXSPI backade 0,1 procent medan OMXS30 slutade ned lika mycket. Trots den försiktiga indexutvecklingen hade laguppställningen en klart bättre dag och steg med 0,50 procent.

Eftermiddagens amerikanska inflationsdata för januari kom in någorlunda i linje med förväntningarna och bidrog till en något bättre riskaptit under den senare delen av handelsdagen. Enligt Bloomberg har nu förhoppningarna om tre räntesänkningar från Federal Reserve ökat något, vilket gav stöd åt flera räntekänsliga tillgångar.

Guld och defensivt i täten

Räntesignalerna gav tydlig medvind åt guldrelaterade placeringar, där både fysiskt guld och guldgruvbolag utvecklades starkt. Även defensiva och stabila sektorer som försvar, infrastruktur och läkemedel bidrog positivt, medan mer cykliska delar av marknaden rörde sig försiktigare.

Samtidigt syntes fortsatt bredd i portföljen, där både stora industribolag och mer stabila konsumentnära innehav höll emot väl i en annars avvaktande marknad.

Nya ETF:er i helheten

Dagens Top 20 ger också utrymme att lyfta fram två nyare inslag: Japan-exponering samt global small cap, som båda utvecklades svagt positivt under dagen. Det speglar en försiktig breddning snarare än någon tydlig riskomläggning – helt i linje med ett marknadsläge där investerare inväntar nästa tydliga datapunkt.

Top 20 – dagens utveckling

L&G Gold Mining UCITS ETF – USD Acc +2,35 % Spiltan Invest +1,70 % Clas Ohlson AB ser. B +1,63 % WisdomTree Physical Gold +1,53 % VanEck Defense UCITS ETF +1,42 % ABB Ltd +1,29 % Atlas Copco AB ser. B +1,25 % AstraZeneca PLC +1,07 % Airbus SE +1,05 % Global X European Infrastructure Development ETF +0,79 % Nordnet AB +0,61 % Essity AB ser. B +0,49 % Cloetta AB ser. B +0,48 % iShares MSCI World Small Cap UCITS ETF +0,46 % Latour, Investmentab. ser. B +0,23 % XACT Obligation (UCITS ETF) +0,21 % iShares DAX UCITS ETF (DE) +0,19 % iShares € Govt Bond 3–7yr UCITS ETF +0,12 % iShares Core MSCI Japan IMI UCITS ETF +0,10 % VanEck Uranium and Nuclear Technologies UCITS ETF +0,09 %