Veckan Framåt (v22) – Lättnadsrally eller ny oro – avgörande vecka väntar börsen

Geopolitiken sätter tonen inför veckan

Marknaden går in i veckan med ett ovanligt tydligt geopolitiskt fokus där varje ny rubrik kring Iran, USA och Hormuzsundet riskerar att styra både riskaptit, oljepris och räntor från timme till timme. Under helgen uppgav USA:s president Donald Trump att ett avtal med Iran ”i stort sett” är färdigförhandlat och att endast de sista detaljerna återstår. Senare tonade han dock ned förväntningarna på Truth Social och betonade att båda sidor måste få tid att säkerställa att avtalet blir rätt utformat. Samtidigt uppger utrikesminister Marco Rubio att marknaden kan få ”goda nyheter” redan under söndagen.

Veckan inleds därför med ett tydligt binärt scenario för finansmarknaderna. Ett färdigt avtal och ett öppnat Hormuzsund skulle sannolikt utlösa ett globalt lättnadsrally med fallande oljepris, sjunkande volatilitet och stärkt riskaptit. Om förhandlingarna däremot drar ut på tiden eller kollapsar riskerar marknaden snabbt att åter fokusera på energipriser, inflation och geopolitisk riskpremie.

Riskaptiten lever vidare under ytan

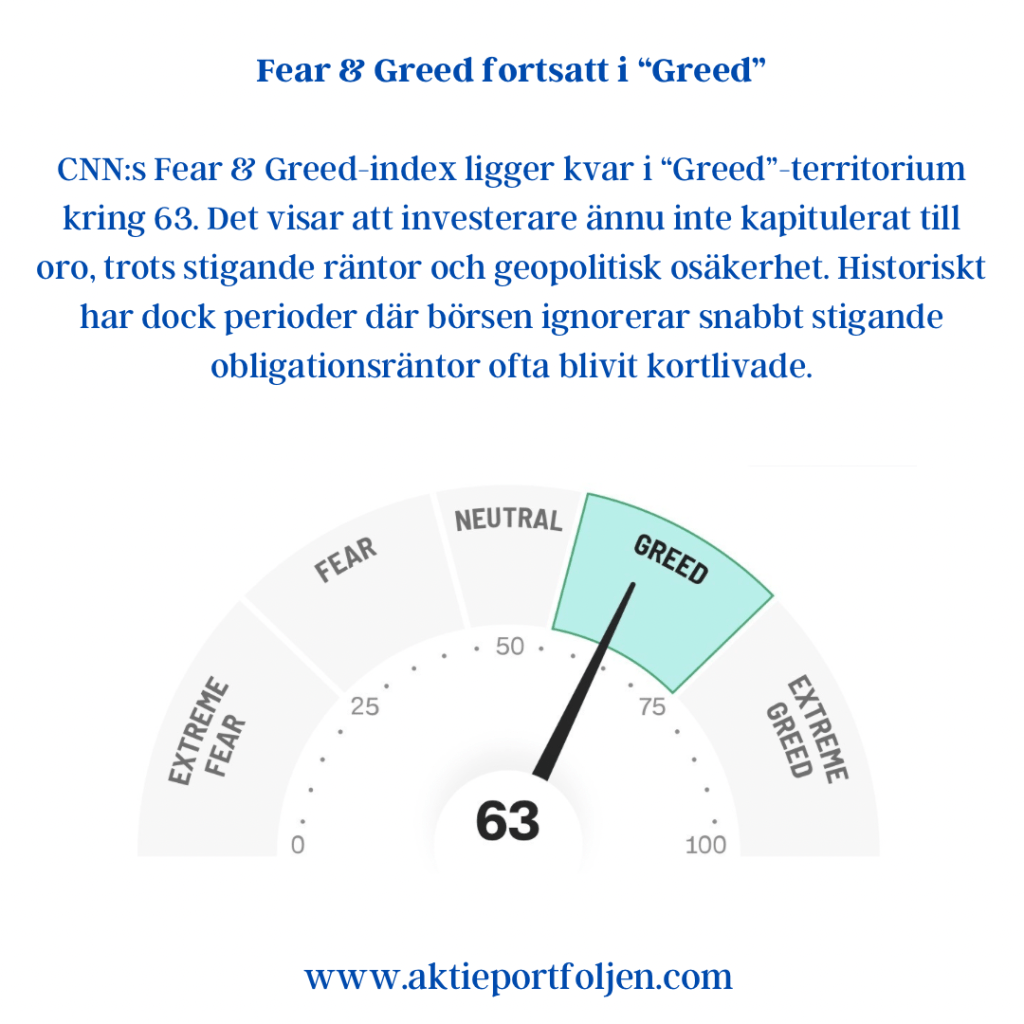

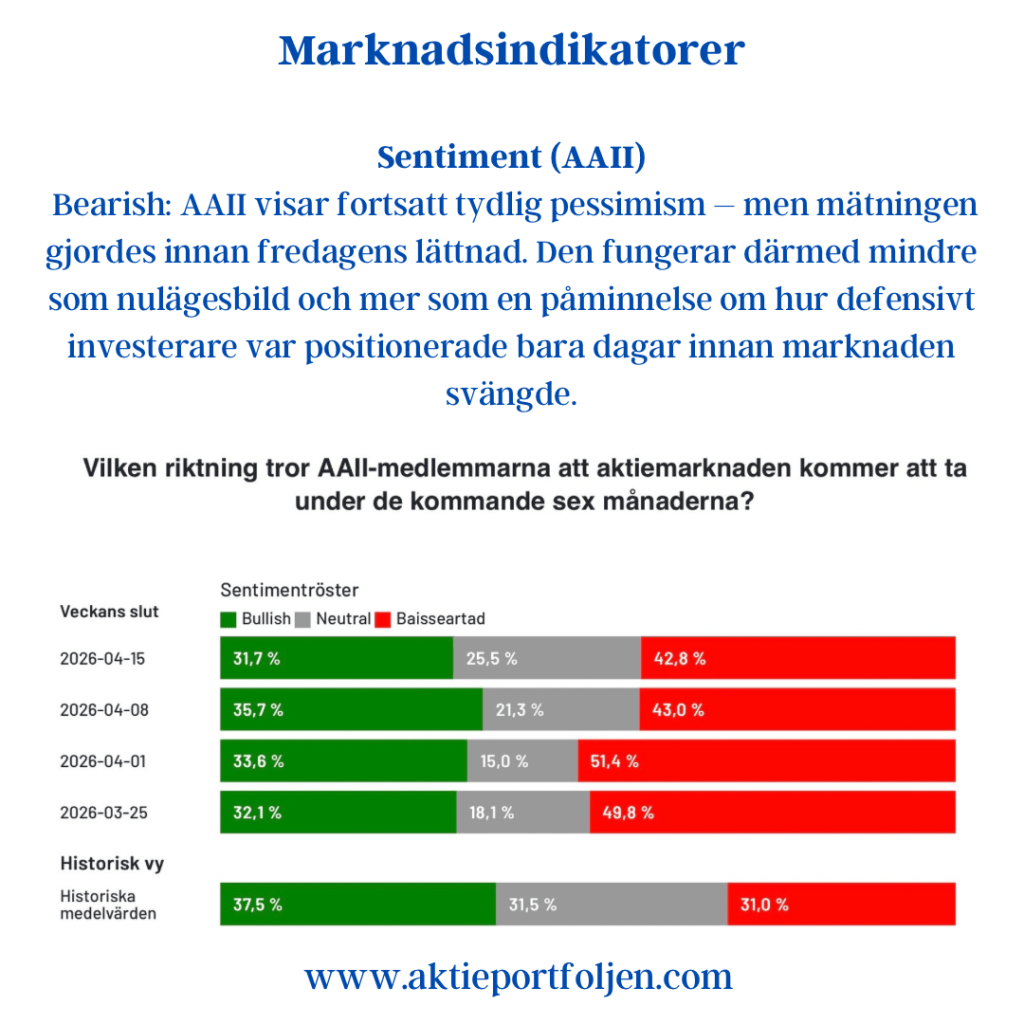

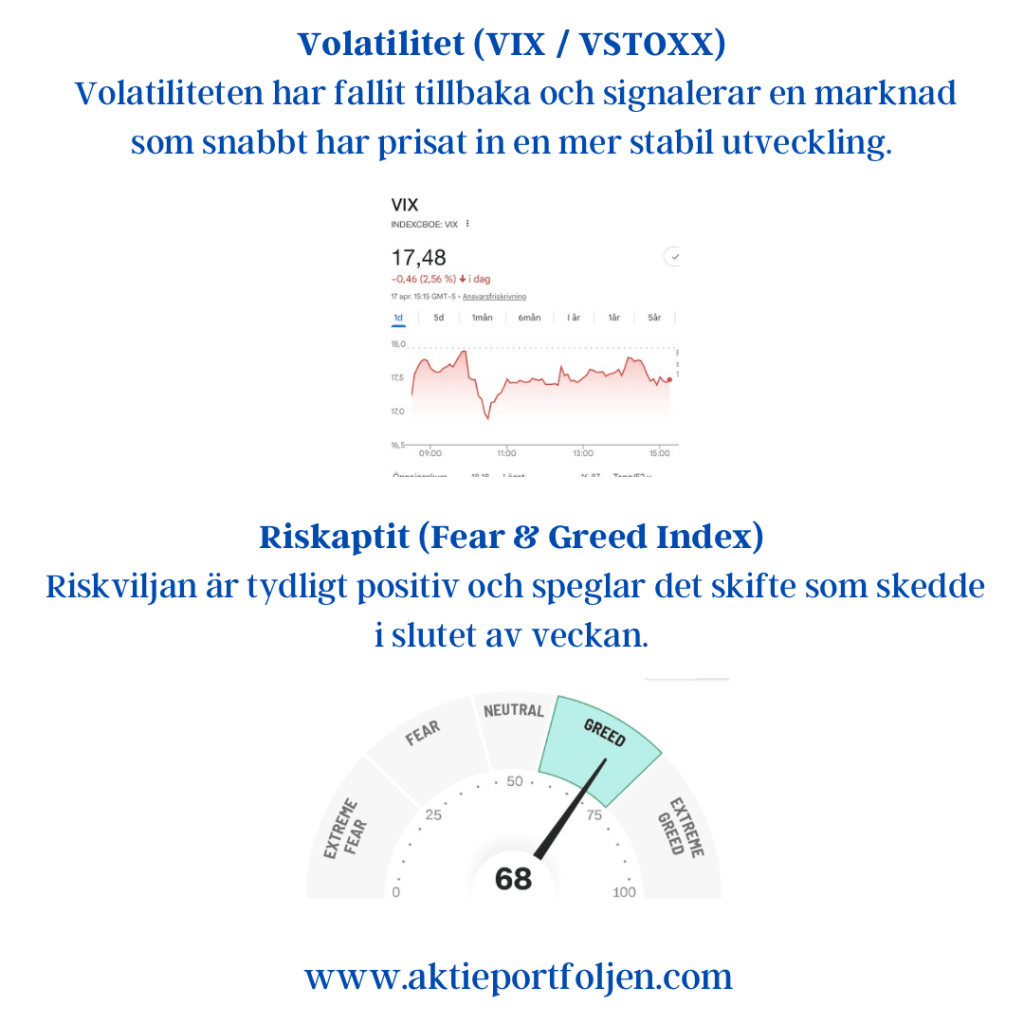

Trots osäkerheten signalerar flera marknadsindikatorer att investerarkollektivet fortfarande lutar åt optimism. Fear & Greed-index ligger kvar i ”Greed”-territorium samtidigt som VIX-index har fallit tillbaka mot mer normala nivåer efter vårens geopolitikdrivna oro.

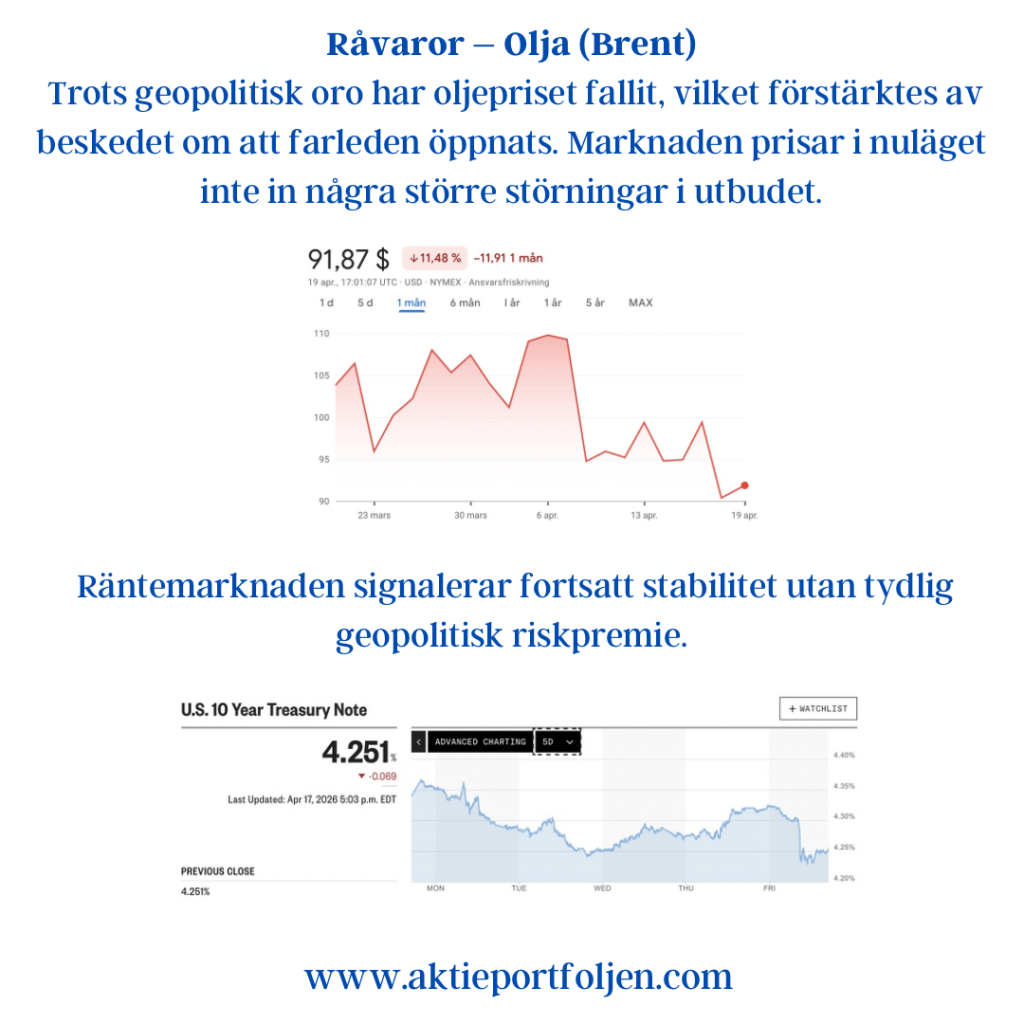

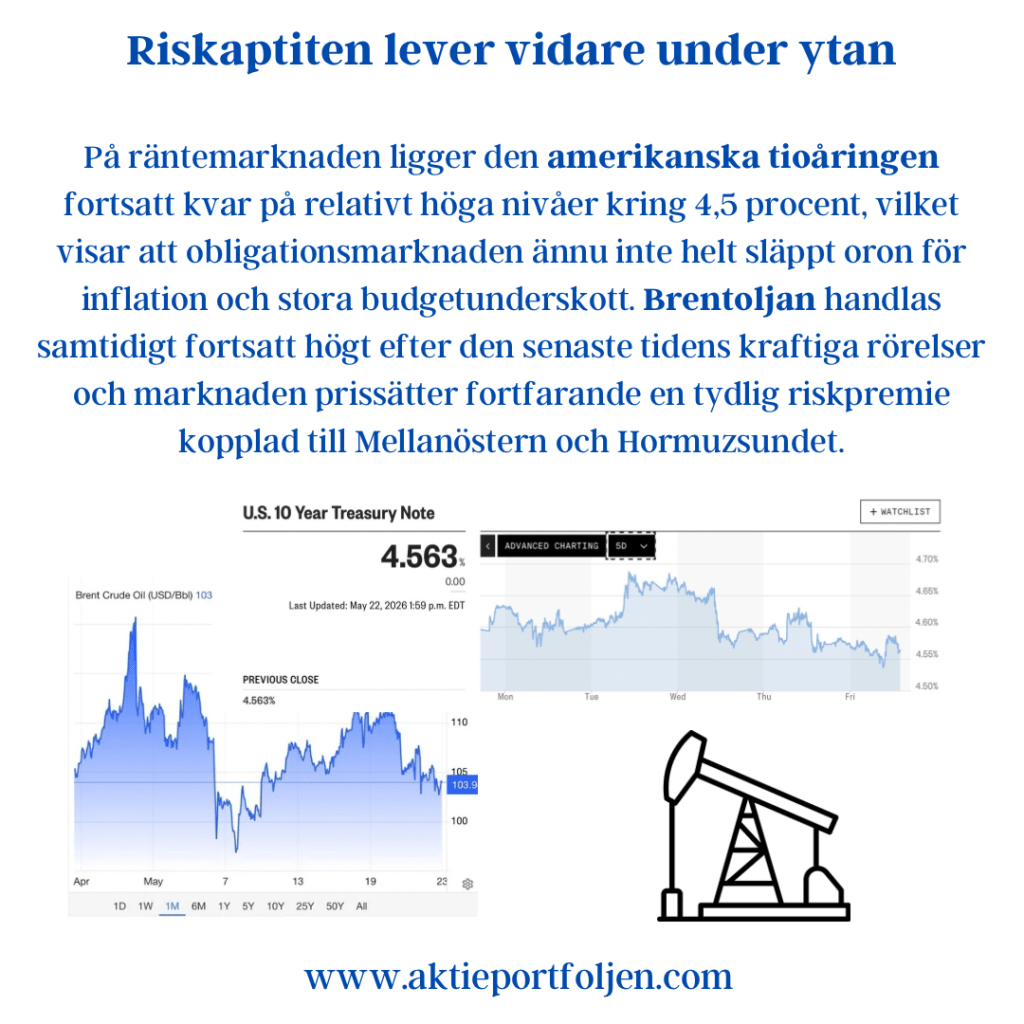

På räntemarknaden ligger den amerikanska tioåringen fortsatt kvar på relativt höga nivåer kring 4,5 procent, vilket visar att obligationsmarknaden ännu inte helt släppt oron för inflation och stora budgetunderskott. Brentoljan handlas samtidigt fortsatt högt efter den senaste tidens kraftiga rörelser och marknaden prissätter fortfarande en tydlig riskpremie kopplad till Mellanöstern och Hormuzsundet.

Teknisk bild fortsatt stark

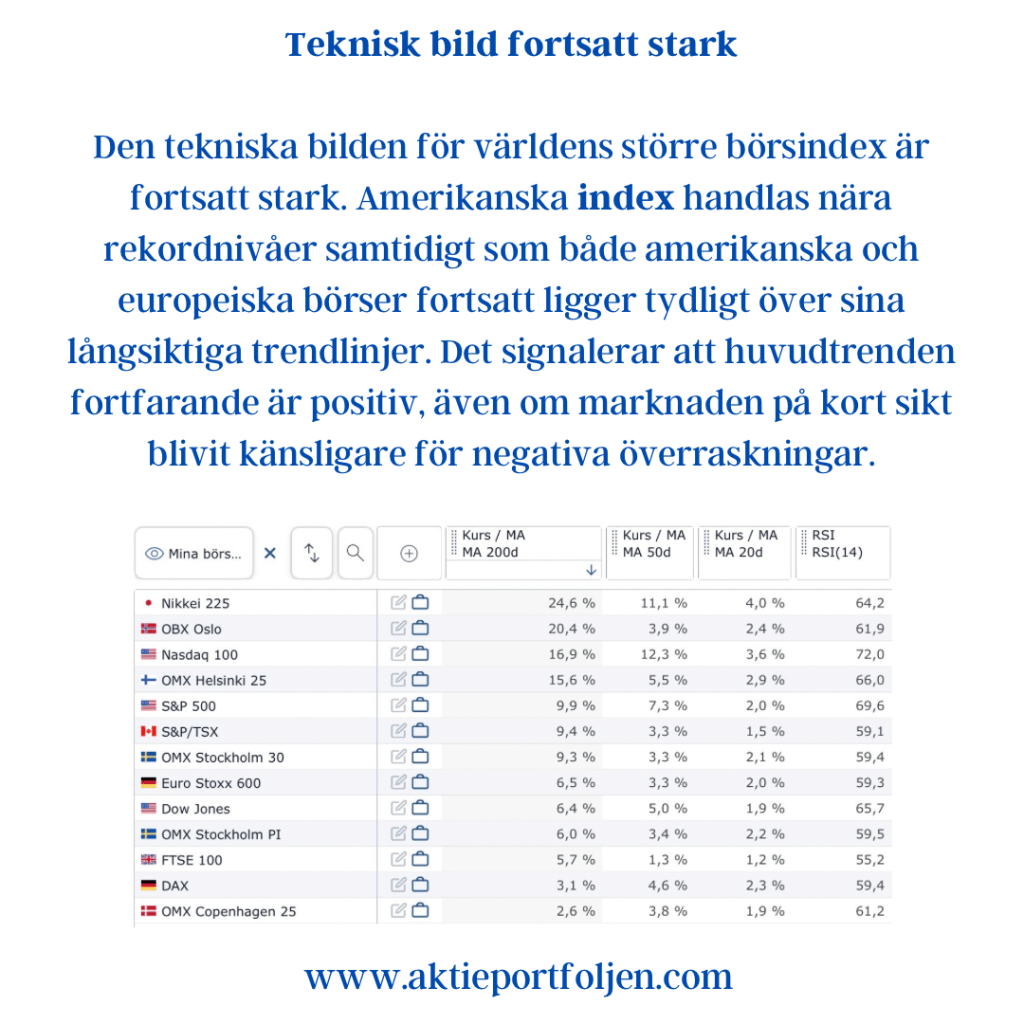

Den tekniska bilden för världens större börsindex är fortsatt stark. Amerikanska index handlas nära rekordnivåer samtidigt som både amerikanska och europeiska börser fortsatt ligger tydligt över sina långsiktiga trendlinjer. Det signalerar att huvudtrenden fortfarande är positiv, även om marknaden på kort sikt blivit känsligare för negativa överraskningar.

Makrovecka med fokus på inflation och centralbanker

Makroagendan domineras av amerikansk inflationsdata där kärn-PCE blir veckans viktigaste hållpunkt eftersom det är Feds föredragna inflationsmått. Marknaden kommer samtidigt att väga in konsumentförtroende, regionala inköpschefsindex och flera Fed-tal för att försöka bedöma om räntesänkningar fortfarande kan bli aktuella senare under året. I Europa riktas fokus mot snabba inflationssiffror och konsumentförtroende där investerare söker tidiga signaler om hur energipriser och Mellanösternoron påverkar ekonomin. I Norden följs tillväxtindikatorer, offentliga finanser samt kommunikation från Riksbanken och Norges Bank noggrant.

Utsikter

Bas-scenariot inför veckan är fortsatt att marknaden försöker blicka igenom geopolitiken så länge konflikten inte eskalerar ytterligare och oljepriset hålls under kontroll. Kombinationen av fallande volatilitet, fortsatt stark teknisk trend och relativt god riskaptit talar för att börsen fortfarande har stöd under ytan. Samtidigt är marknaden extremt rubrikkänslig och ett positivt besked kring Iran kan snabbt trigga ett bredare riskpåslag där cykliskt, teknik och småbolag leder uppgången. Om förhandlingarna däremot havererar riskerar fokus snabbt att flyttas tillbaka till oljepris, inflation och stigande räntetryck.

Vecka 22 ser därmed ut att bli en vecka där geopolitiken sätter tonen — men där makrodata avgör om rörelsen håller i sig.