Veckan framåt (v17) – Snabb omsvängning i marknaden – håller optimismen i sig?

Marknaden har redan vänt upp – men sentimentet släpar efter

Inledning / Makro

Vecka 17 inleds i ett marknadsläge präglat av snabba kast – där prisbilden har vänt upp, men sentimentet ännu inte hunnit justera.

Under slutet av förra veckan kom beskedet om att Hormuzsundet åter öppnats, vilket utlöste en tydlig lättnad i marknaden. Volatiliteten föll tillbaka, riskaptiten stärktes och oljepriset hölls i schack. Samtidigt är det viktigt att konstatera att flera sentimentmått, däribland AAII-enkäten, fångades innan denna utveckling.

Det innebär att vi just nu har en marknad som i realtid prisar in stabilisering – medan investerarkollektivet så sent som i torsdags var positionerat för ett betydligt mer negativt scenario.

På makrosidan riktas fokus mot Europa där flash PMI väntas ge en ny temperaturmätning av konjunkturen. Men i praktiken riskerar datan att hamna i skuggan av geopolitiken. Blickarna är fortsatt riktade mot Mellanöstern och vad som händer den 22 april när vapenvilan löper ut.

Parallellt drar rapportsäsongen igång på allvar. Q1-siffrorna bedöms ha begränsat informationsvärde – i stället är det bolagens framtidsutsikter som kommer att styra marknadsreaktionerna i ett ovanligt svårtolkat läge.

Marknadsindikatorer

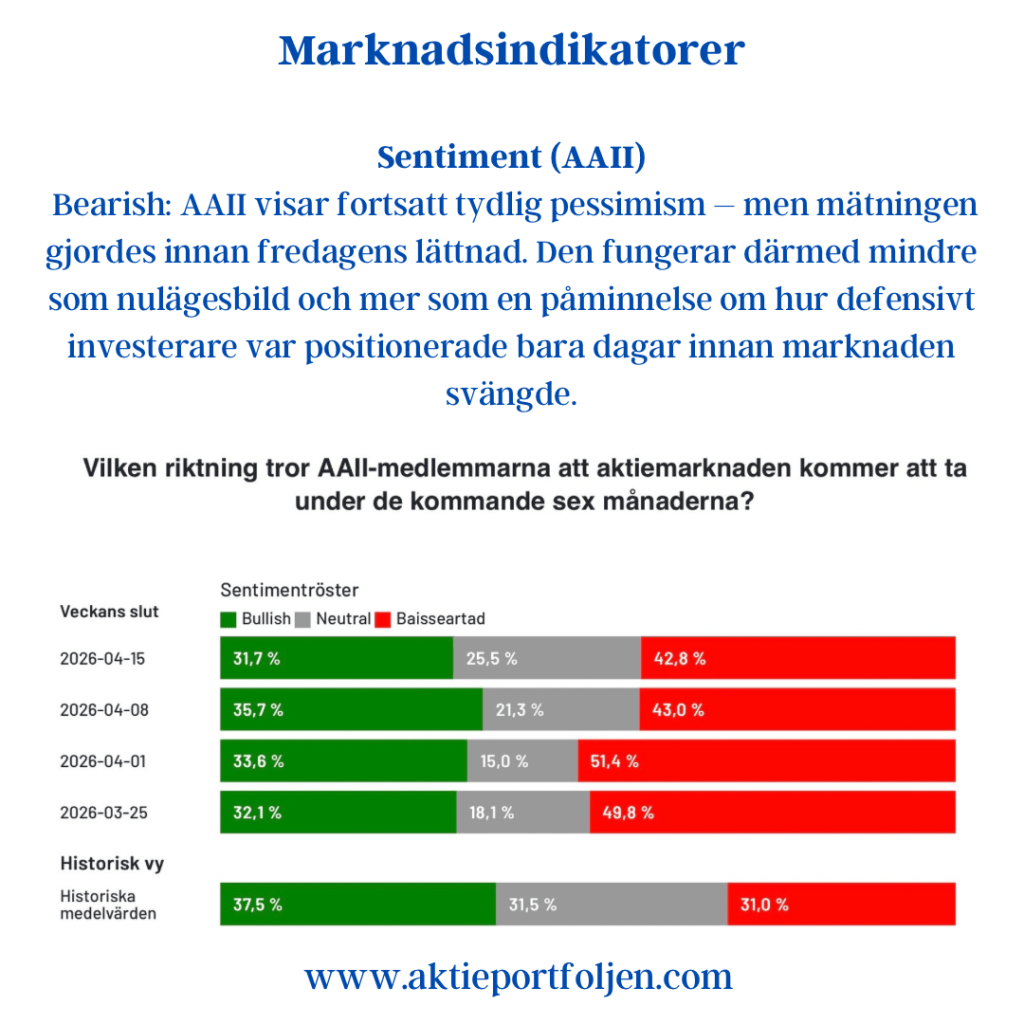

Sentiment (AAII)

Bearish: 42,8 %

Bullish: 31,7 %

Neutral: 25,5 %

AAII visar fortsatt tydlig pessimism – men mätningen gjordes innan fredagens lättnad. Den fungerar därmed mindre som nulägesbild och mer som en påminnelse om hur defensivt investerare var positionerade bara dagar innan marknaden svängde.

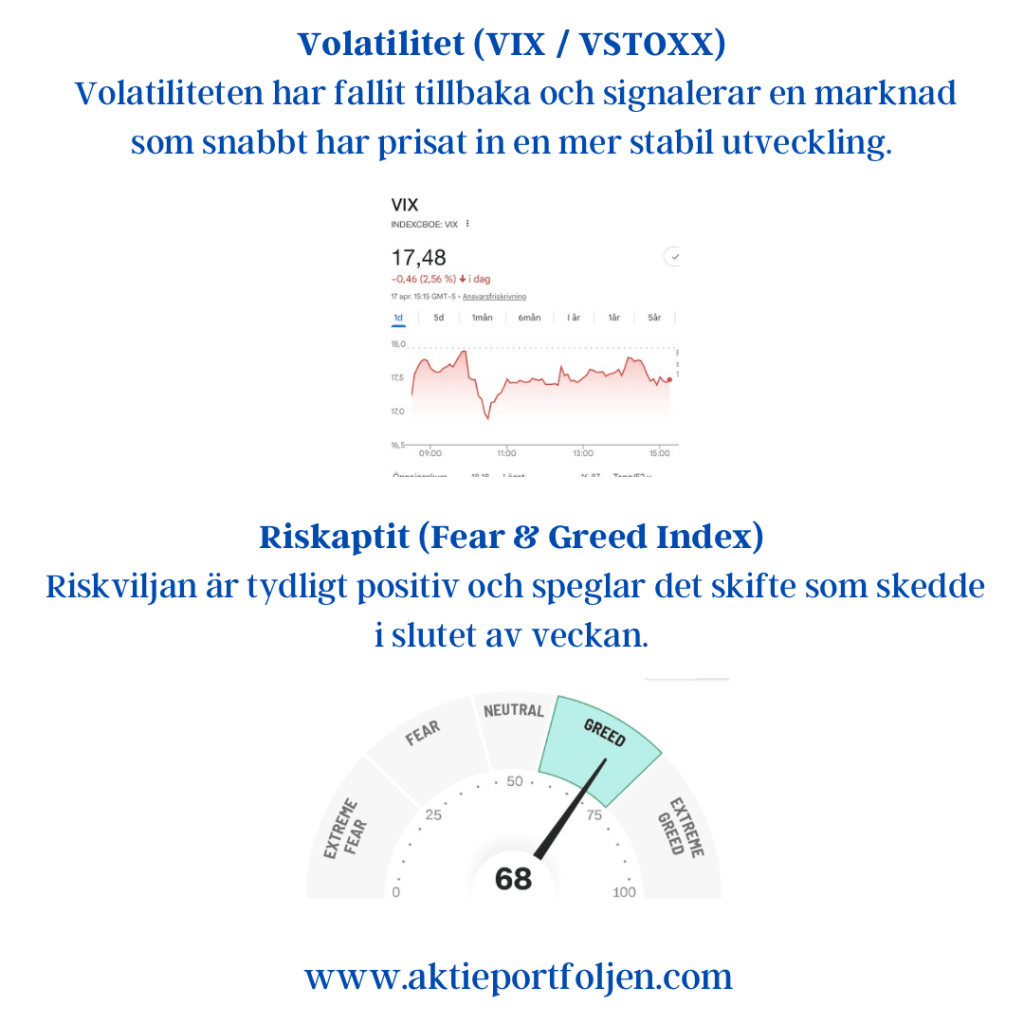

Volatilitet (VIX / VSTOXX)

VIX: ~17,5

VSTOXX: ~19,4

Volatiliteten har fallit tillbaka och signalerar en marknad som snabbt har prisat in en mer stabil utveckling.

Riskaptit (Fear & Greed Index)

68 (Greed)

Riskviljan är tydligt positiv och speglar det skifte som skedde i slutet av veckan.

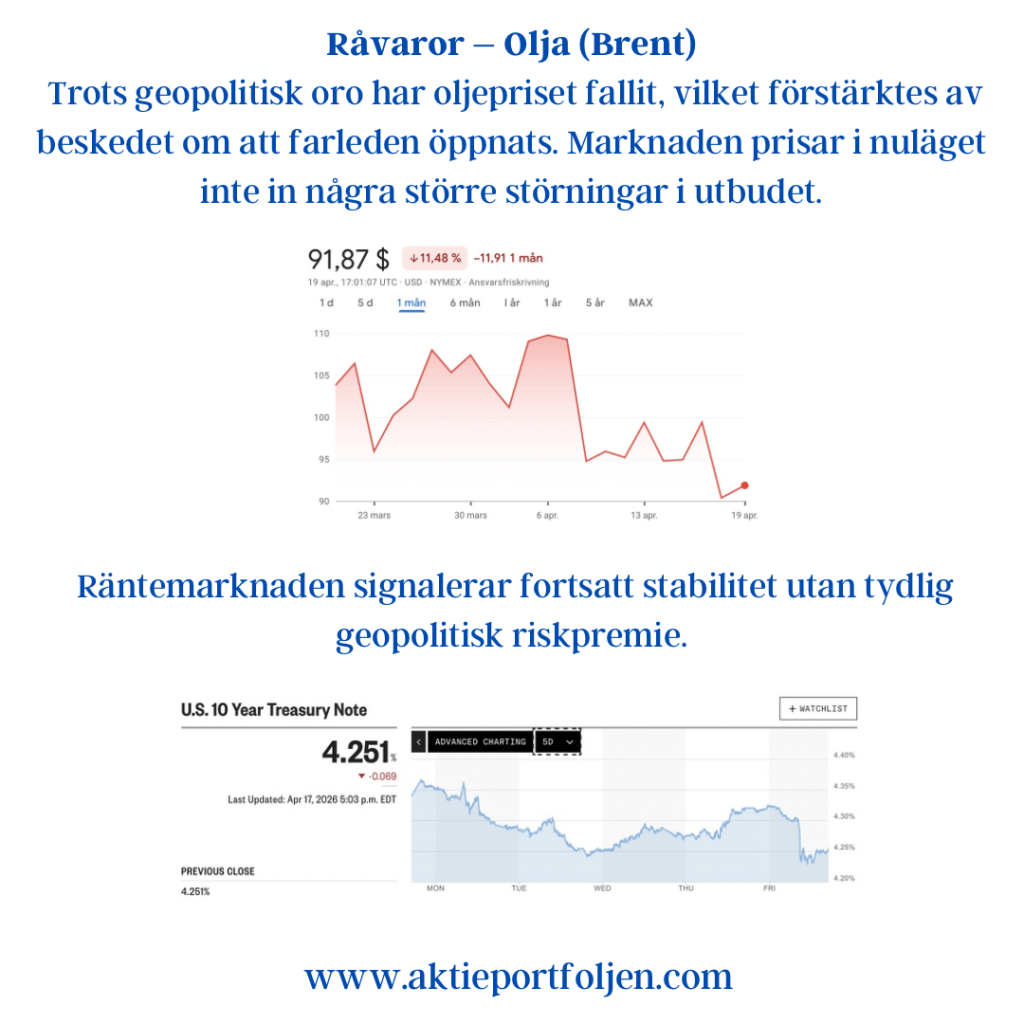

Råvaror – Olja (Brent)

~91,9 USD

−11,5 % senaste månaden

Trots geopolitisk oro har oljepriset fallit, vilket förstärktes av beskedet om att farleden öppnats. Marknaden prisar i nuläget inte in några större störningar i utbudet.

Räntor – USA 10 år

~4,25 %

Räntemarknaden signalerar fortsatt stabilitet utan tydlig geopolitisk riskpremie.

Reflektioner

Det mest intressanta inför veckan är inte en enskild indikator – utan skillnaden i timing mellan dem.

Sentimentet visar en marknad präglad av oro, medan prissättningen signalerar att marknaden redan har vänt upp. Det innebär att marknaden just nu rör sig snabbare än investerarnas positionering.

Om den geopolitiska lättnaden håller i sig finns utrymme för att sentimentet justeras upp, vilket kan ge ytterligare stöd till marknaden. I ett sådant scenario kan mer defensivt positionerade investerare tvingas öka sin exponering.

Men det omvända gäller också. Om läget i Hormuzsundet försämras igen är mycket av den nuvarande optimismen inte fullt förankrad i vare sig positionering eller prissatt risk.

Rapportsäsongen förstärker denna dynamik. I ett läge där Q1 är mindre relevant blir bolagens guidning avgörande – och små förändringar i tonläge kan få stora effekter när marknaden redan har tagit ut riktningen i förväg.

Utsikter

Bas-scenario:

Sidledes till svagt positiv utveckling, givet att den geopolitiska lättnaden består.

Fokus under veckan:

– Nyhetsflödet kring Mellanöstern och vapenvilan

– Tonläget i bolagens rapporter och guidning

– PMI-data som indikator på konjunkturläget

Slutsats

Marknaden har redan tagit ett steg mot optimism.

Frågan är nu om verkligheten hinner ikapp – eller om sentimentet får rätt till slut.