Stockholmsbörsen i rött – laget stod emot trycket

27 april

Inledning / Makro & Index

Stockholmsbörsen handlades på båda sidor om nollstrecket under dagen, men vände nedåt tillsammans med övriga Europa runt klockan 14.00.

Det breda OMXSPI-indexet stängde på minus 0,8 procent, medan storbolagsindex OMXS30 backade 0,7 procent. Laget stod emot relativt väl och stängde kring nollstrecket – en styrkesignal i ett svagare marknadsklimat.

Oljepriset steg samtidigt som börsen föll, drivet av den fortsatt olösta blockaden i Hormuzsundet. Det gav tydligt stöd åt energirelaterade tillgångar.

Bolag & Sektorer

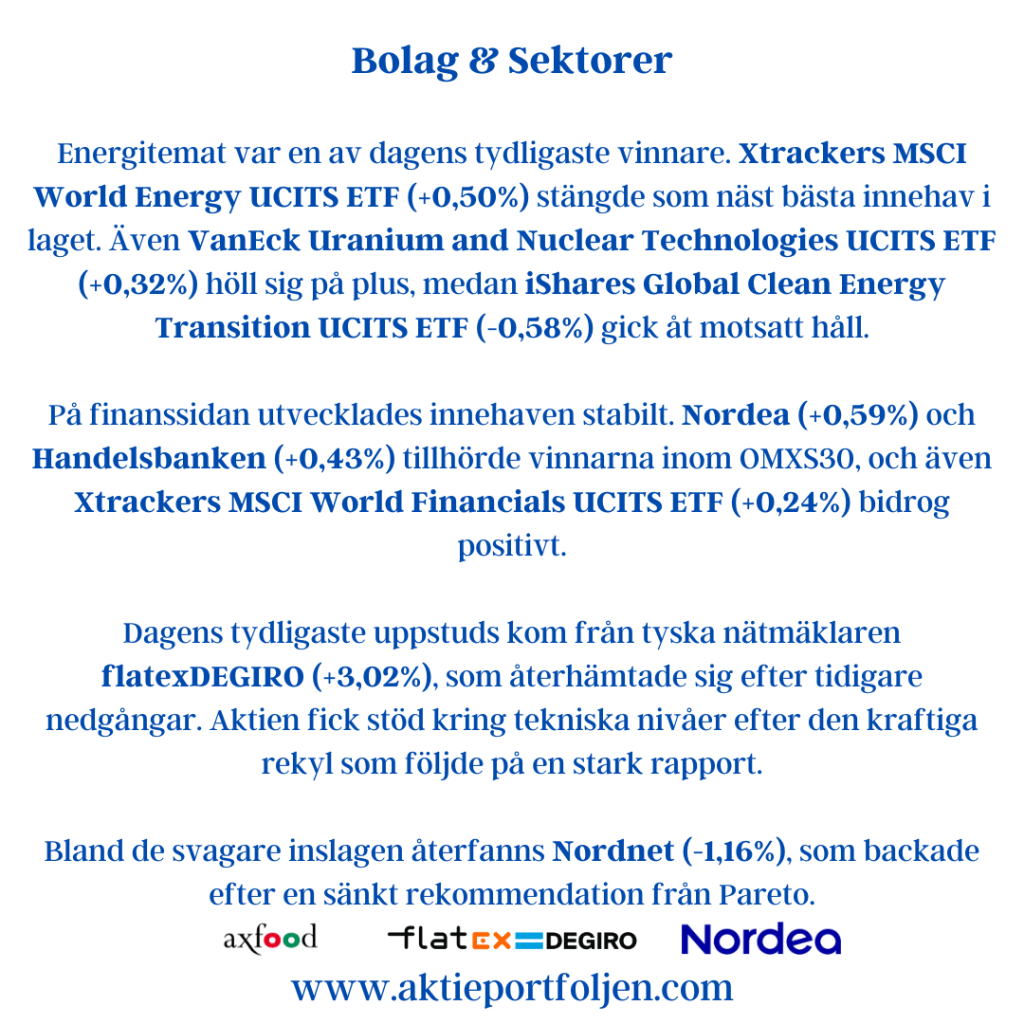

Energitemat var en av dagens tydligaste vinnare. Xtrackers MSCI World Energy UCITS ETF (+0,50%) stängde som näst bästa innehav i laget. Även VanEck Uranium and Nuclear Technologies UCITS ETF (+0,32%) höll sig på plus, medan iShares Global Clean Energy Transition UCITS ETF (-0,58%) gick åt motsatt håll.

På finanssidan utvecklades innehaven stabilt. Nordea (+0,59%) och Handelsbanken (+0,43%) tillhörde vinnarna inom OMXS30, och även Xtrackers MSCI World Financials UCITS ETF (+0,24%) bidrog positivt.

Dagens tydligaste uppstuds kom från tyska nätmäklaren flatexDEGIRO (+3,02%), som återhämtade sig efter tidigare nedgångar. Aktien fick stöd kring tekniska nivåer efter den kraftiga rekyl som följde på en stark rapport.

Bland de svagare inslagen återfanns Nordnet (-1,16%), som backade efter en sänkt rekommendation från Pareto.

Reflektioner

Marknaden fortsätter att styras av makrofaktorer, där geopolitik och energipriser snabbt sätter tonen. Dagens rörelse visar tydligt hur kapital roterar mot energi när osäkerheten ökar.

Att laget lyckas hålla emot och stänga runt nollan i en bred nedgång är ändå ett styrkebesked. Finans och energi fungerar fortsatt som stabila pelare, medan tillväxt- och ESG-relaterade segment pressas.

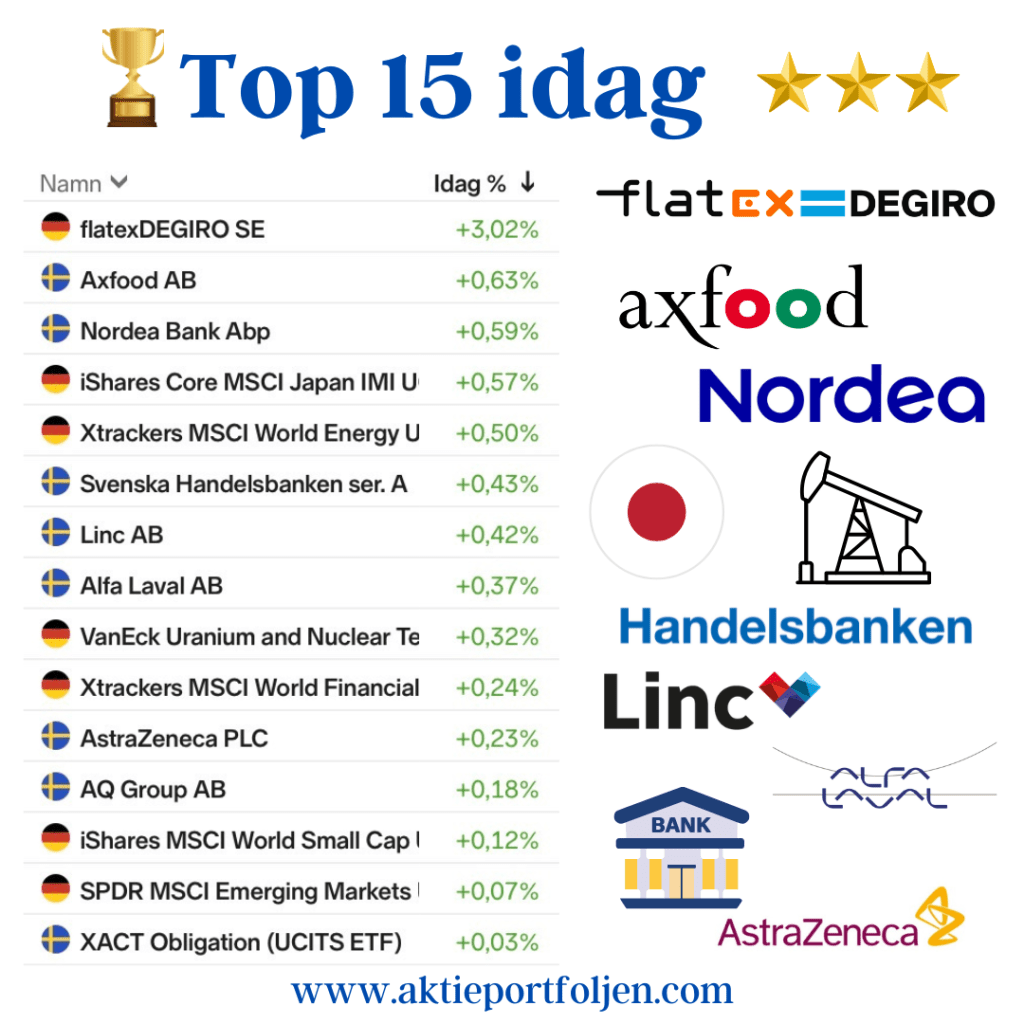

Top 15

- flatexDEGIRO SE +3,02%

- Axfood AB +0,63%

- Nordea Bank +0,59%

- iShares Core MSCI Japan IMI UCITS ETF +0,57%

- Xtrackers MSCI World Energy UCITS ETF +0,50%

- Svenska Handelsbanken A +0,43%

- Linc AB +0,42%

- Alfa Laval AB +0,37%

- VanEck Uranium and Nuclear Technologies UCITS ETF +0,32%

- Xtrackers MSCI World Financials UCITS ETF +0,24%

- AstraZeneca +0,23%

- AQ Group +0,18%

- iShares MSCI World Small Cap UCITS ETF +0,12%

- SPDR MSCI Emerging Markets UCITS ETF +0,07%

- XACT Obligation ETF +0,03%