Min aktievecka 51 – stabil trend men avvaktande momentum

Vecka 51 (16–20 december)

Makro och marknad

I USA står novemberutfallen för inflation och sysselsättning i centrum. Dessa rapporter blir avgörande för hur marknaden tolkar Fed:s nästa steg och tidslinjen för eventuella räntesänkningar under 2026. Därutöver bidrar detaljhandelsförsäljning och PMI-data till bilden av hur stark den inhemska efterfrågan är när året går mot sitt slut. Sammantaget söker marknaden bekräftelse på en mjuk inbromsning snarare än ett tydligt trendbrott.

I euroområdet riktas strålkastarljuset mot ECB:s räntebesked, där förväntningarna är tydliga om oförändrad styrränta. Därmed hamnar kommunikationen i förgrunden, särskilt kring inflationsutvecklingen och konjunkturriskerna. Sentimentindikatorer som PMI, Ifo (Tyskland) samt konsumentförtroende för både Tyskland och euroområdet ger viktiga signaler om den ekonomiska temperaturen.

Den geopolitiska dimensionen förstärks av EU-toppmötet den 18–19 december, där finansieringsfrågor och den fortsatta hanteringen av Ryssland–Ukraina-konflikten står i fokus. Utfallet kan påverka både riskpremier och sentiment, inte minst i Europa.

I Sverige är Riksbankens räntebesked veckans viktigaste hållpunkt. Sannolikheten är hög för oförändrad ränta och räntebana, vilket innebär att marknaden främst kommer att tolka nyanser i språkbruket. Därtill publiceras flera viktiga tillväxt- och sentimentindikatorer, där bland annat Konjunkturinstitutets barometer och detaljhandelsförsäljning bidrar till helhetsbilden.

Sammantaget går marknaden in i veckan med fokus på bekräftelse snarare än överraskning – med vetskapen om att både inflation och geopolitik snabbt kan skifta narrativet.

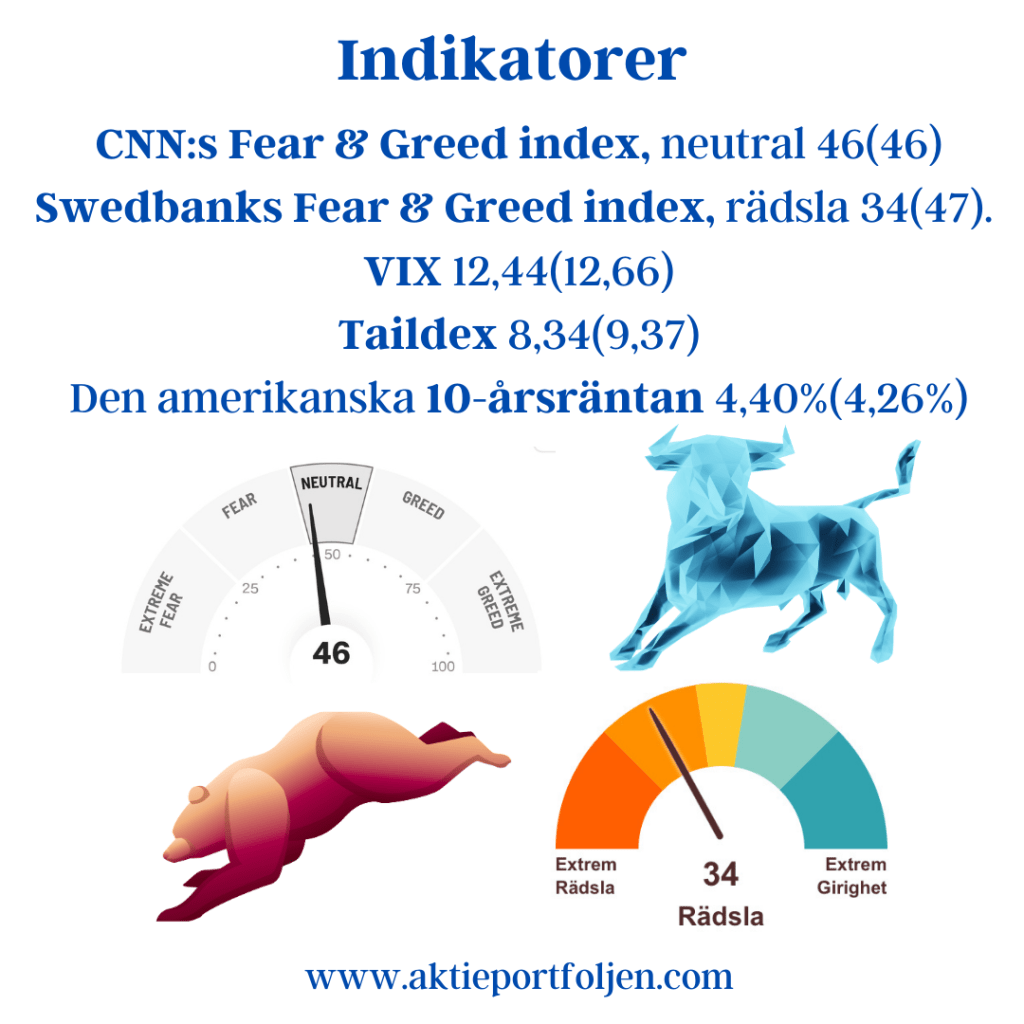

Indikatorer – marknadens temperatur

Sentimentsignalerna ger en försiktigt balanserad men något avvaktande bild av marknadsklimatet. CNN:s Fear & Greed Index ligger runt 40-nivån, vilket placerar sentimentet i ett svagt räddhågset läge. Det är en tydlig nedväxling från neutral zon, men långt ifrån nivåer som historiskt signalerat panik.

Volatiliteten bekräftar bilden. VIX handlas fortsatt på relativt låga nivåer, trots kortsiktiga uppställ. Även europeisk volatilitet har tickat upp marginellt men från låga utgångsnivåer. Marknaden är vaksam, men inte stressad.

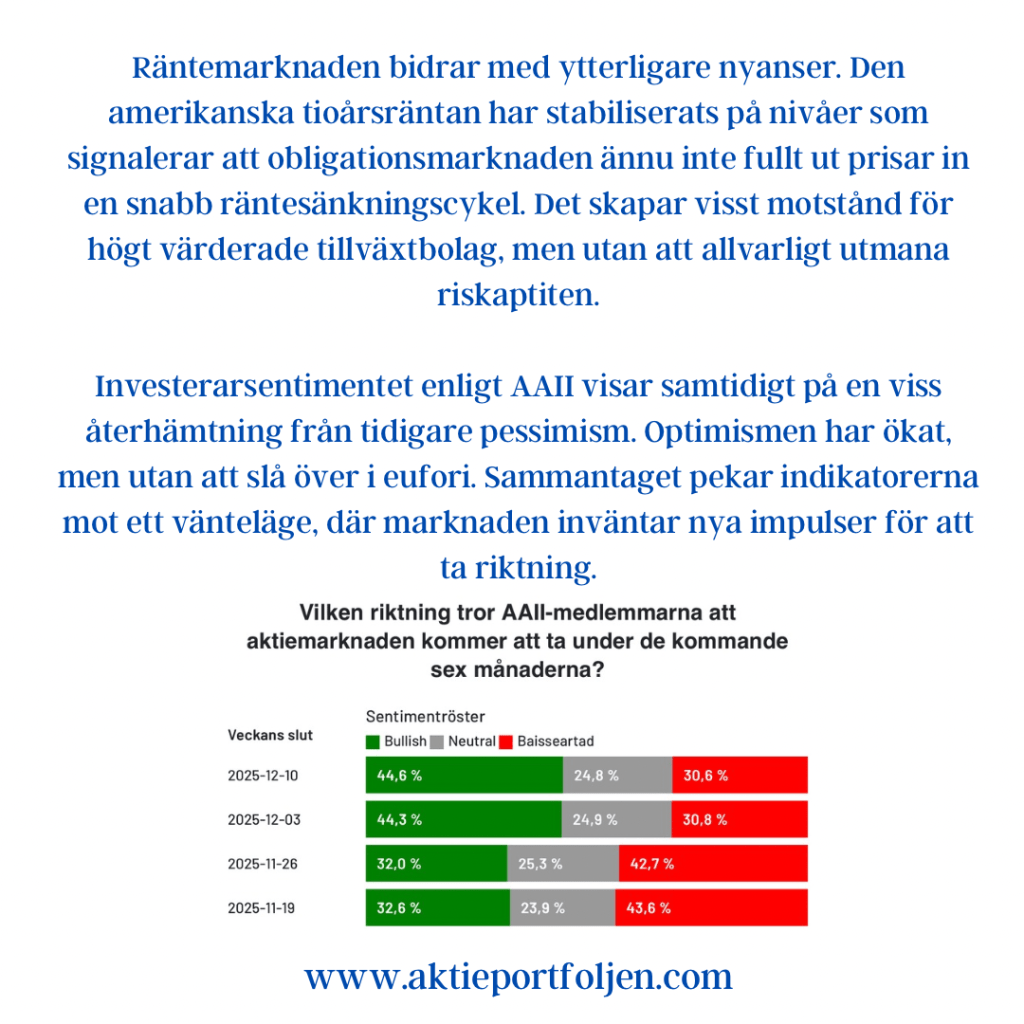

Räntemarknaden bidrar med ytterligare nyanser. Den amerikanska tioårsräntan har stabiliserats på nivåer som signalerar att obligationsmarknaden ännu inte fullt ut prisar in en snabb räntesänkningscykel. Det skapar visst motstånd för högt värderade tillväxtbolag, men utan att allvarligt utmana riskaptiten.

Investerarsentimentet enligt AAII visar samtidigt på en viss återhämtning från tidigare pessimism. Optimismen har ökat, men utan att slå över i eufori. Sammantaget pekar indikatorerna mot ett vänteläge, där marknaden inväntar nya impulser för att ta riktning.

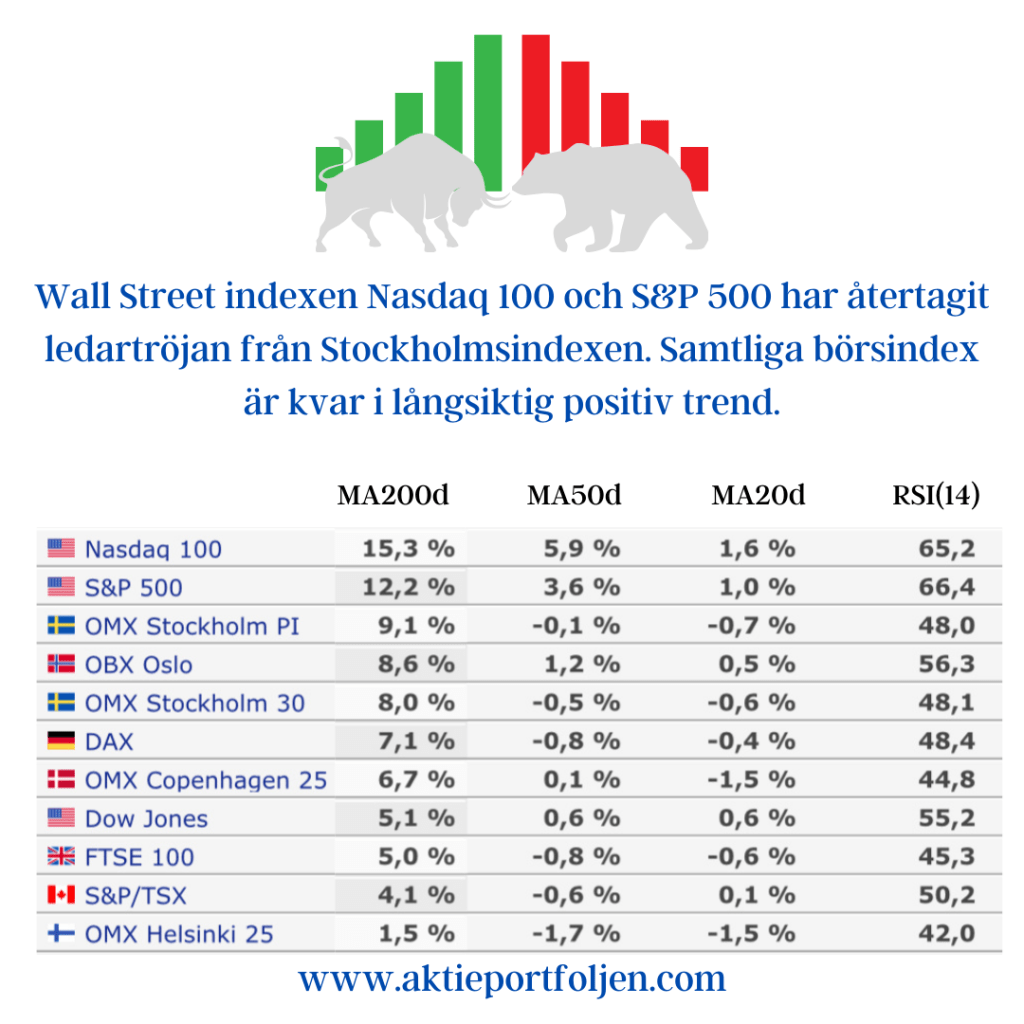

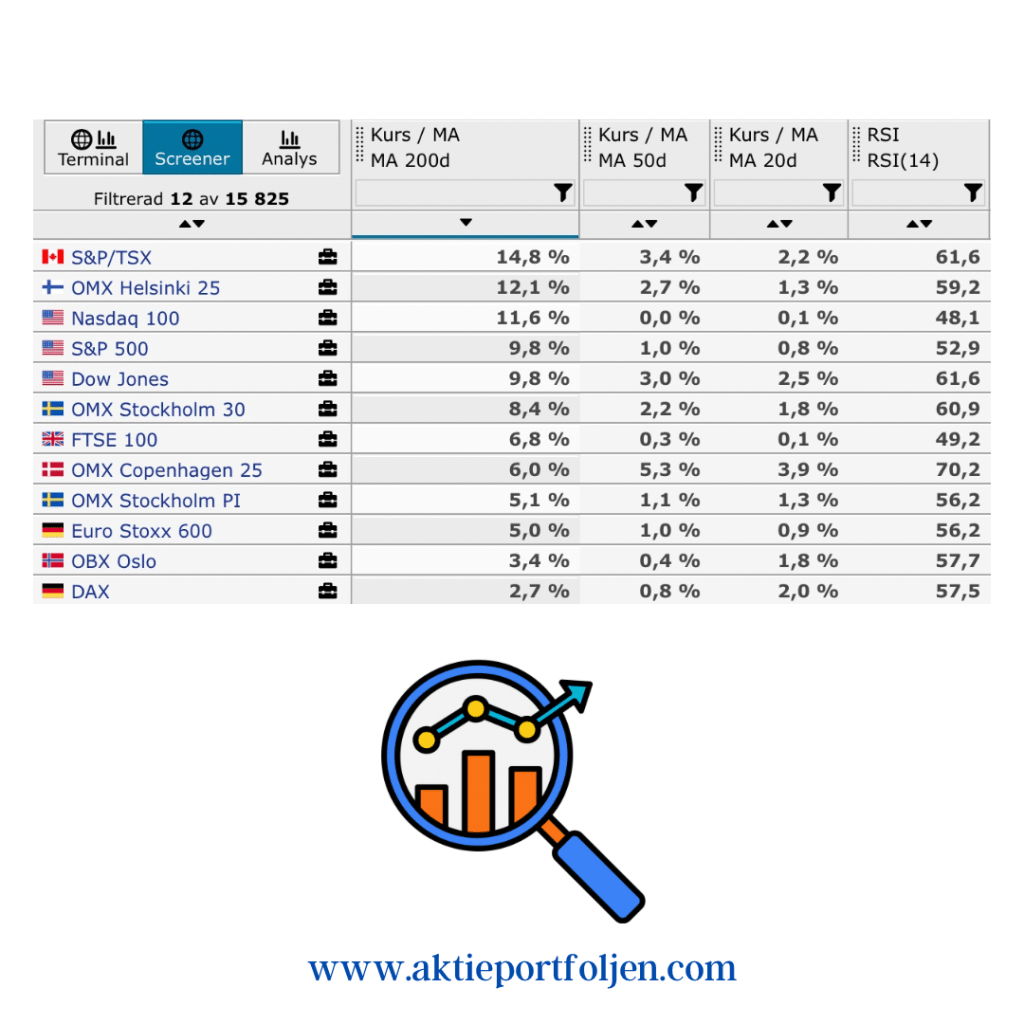

Börstrender

Trendbilden är överlag konstruktiv, med de flesta större index fortsatt tydligt över sina långsiktiga glidande medelvärden. Det bekräftar att den övergripande upptrenden består.

Styrkan är särskilt tydlig i USA, där de breda indexen ligger komfortabelt över 200-dagars snittet. Samtidigt är avstånden till kortare medelvärden mer begränsade, vilket indikerar konsolidering snarare än acceleration.

I Norden är trendbilden stabil, med Stockholm fortsatt i ett tekniskt sunt läge. Köpenhamn uppvisar däremot mer ansträngda kortsiktiga nivåer, vilket ökar sannolikheten för tillfälliga rekyler.

Europa visar en mer splittrad utveckling. De större indexen håller sig över sina långsiktiga snitt, men med mindre marginaler än i USA. Det gör trendläget mer känsligt för makroöverraskningar och geopolitiska utspel.

RSI-nivåerna ligger generellt i ett intervall som signalerar styrka utan överhettning. Som investeraren Kavastu uttryckte det i podden Global Gains präglas marknaden just nu av ett visst inslag av ”mellanmjölk” – där trenden är intakt, men momentumet saknar tydlig riktning.

Utsikter

När året går mot sitt slut befinner sig marknaden i ett balanserat men avvaktande läge. De långsiktiga trenderna består, men utan tydlig draghjälp från vare sig makro eller sentiment. I ett sådant klimat ökar sannolikheten för sidledes rörelser och selektiva förflyttningar snarare än breda marknadsrörelser.

En central fråga framåt är om den pågående sektorsrotationen från teknik mot industri och mer cykliska bolag har ytterligare kraft, eller om vi snarare står inför en återhämtning i AI- och tekniksektorn efter en period av konsolidering. Hittills pekar ränteläget och konjunktursignalerna mot fortsatt selektiv rotation, men utan att den långsiktiga tekniktrenden brutits.

För investeraren talar detta för fortsatt fokus på disciplin, riskkontroll och tålamod. Nästa tydligare riktning avgörs sannolikt först när makrodata, centralbanksretorik och geopolitik börjar dra åt samma håll.