Veckan framåt (v11) – geopolitik, stigande olja och ökad börsnerv

Inledning & Makro

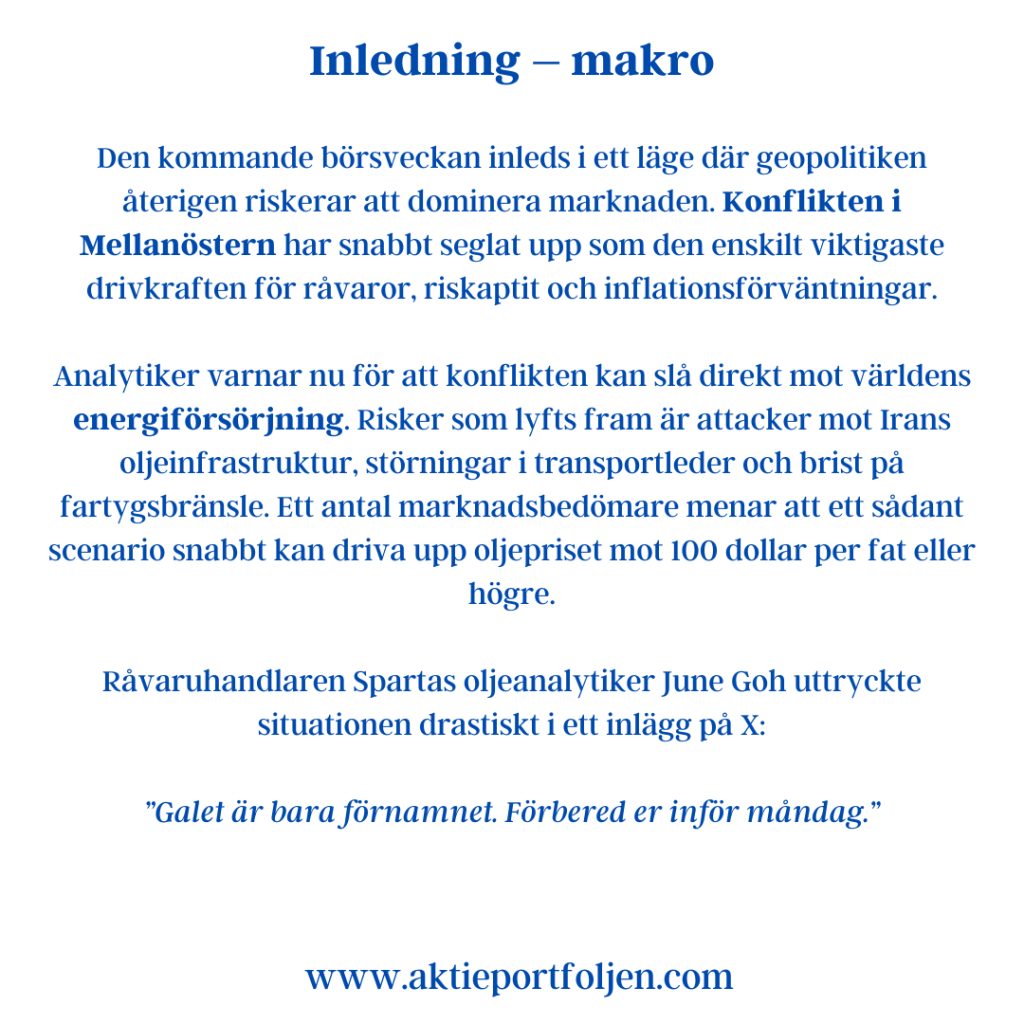

Den kommande börsveckan inleds i ett läge där geopolitiken återigen riskerar att dominera marknaden. Konflikten i Mellanöstern har snabbt seglat upp som den enskilt viktigaste drivkraften för råvaror, riskaptit och inflationsförväntningar.

Analytiker varnar nu för att konflikten kan slå direkt mot världens energiförsörjning. Risker som lyfts fram är attacker mot Irans oljeinfrastruktur, störningar i transportleder och brist på fartygsbränsle. Ett antal marknadsbedömare menar att ett sådant scenario snabbt kan driva upp oljepriset mot 100 dollar per fat eller högre.

Råvaruhandlaren Spartas oljeanalytiker June Goh uttryckte situationen drastiskt i ett inlägg på X:

”Galet är bara förnamnet. Förbered er inför måndag.”

Oljepriset har redan reagerat kraftigt och steg under veckan till nivåer kring 87 dollar per fat, en uppgång på närmare 15 procent på fem dagar.

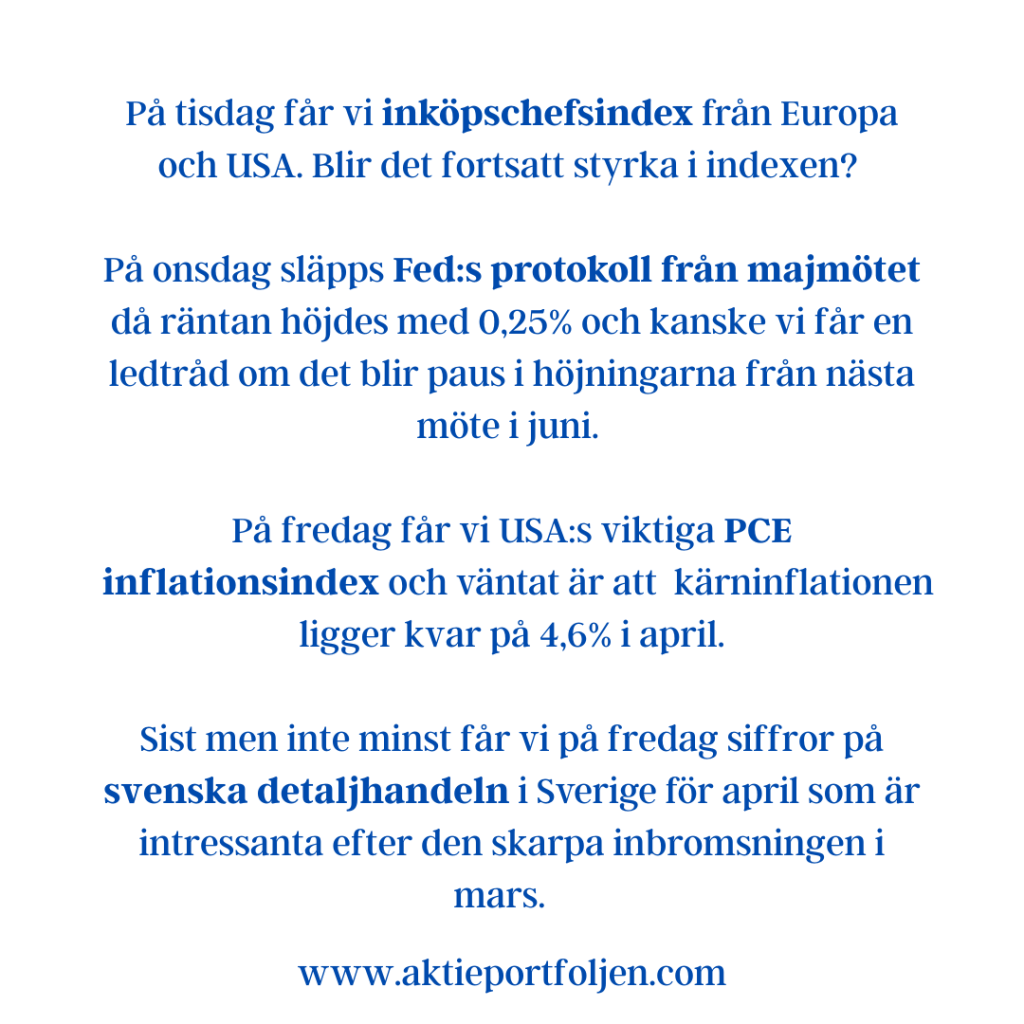

Samtidigt fortsätter centralbankspolitiken att vara en viktig bakgrundsfaktor. Nästa veckas inflationsdata i USA – där Federal Reserves favoritmått PCE publiceras – blir avgörande inför Fed-mötet veckan därpå.

På hemmaplan riktas blickarna mot svensk konjunkturstatistik där BNP-indikator, hushållskonsumtion och arbetslöshet kan ge en fingervisning om hur stark återhämtningen i ekonomin egentligen är.

Indikatorer

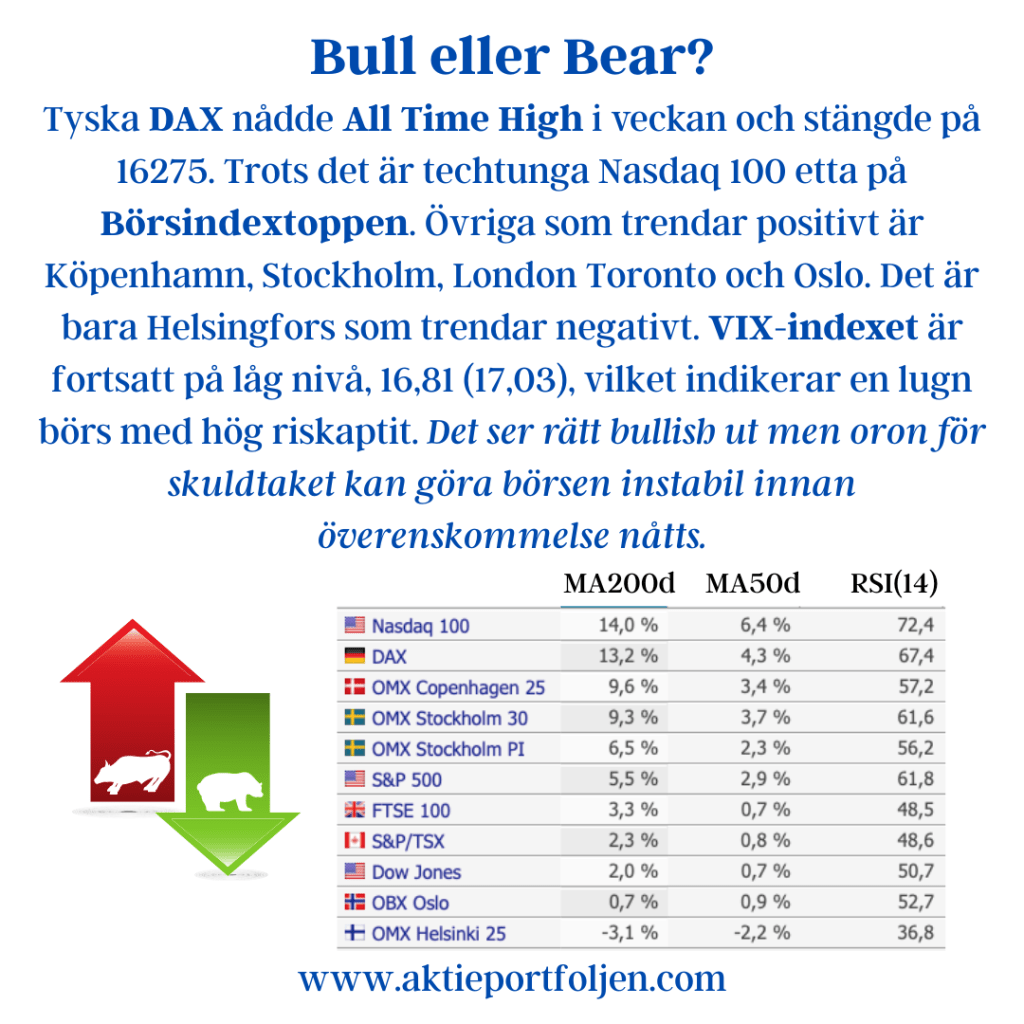

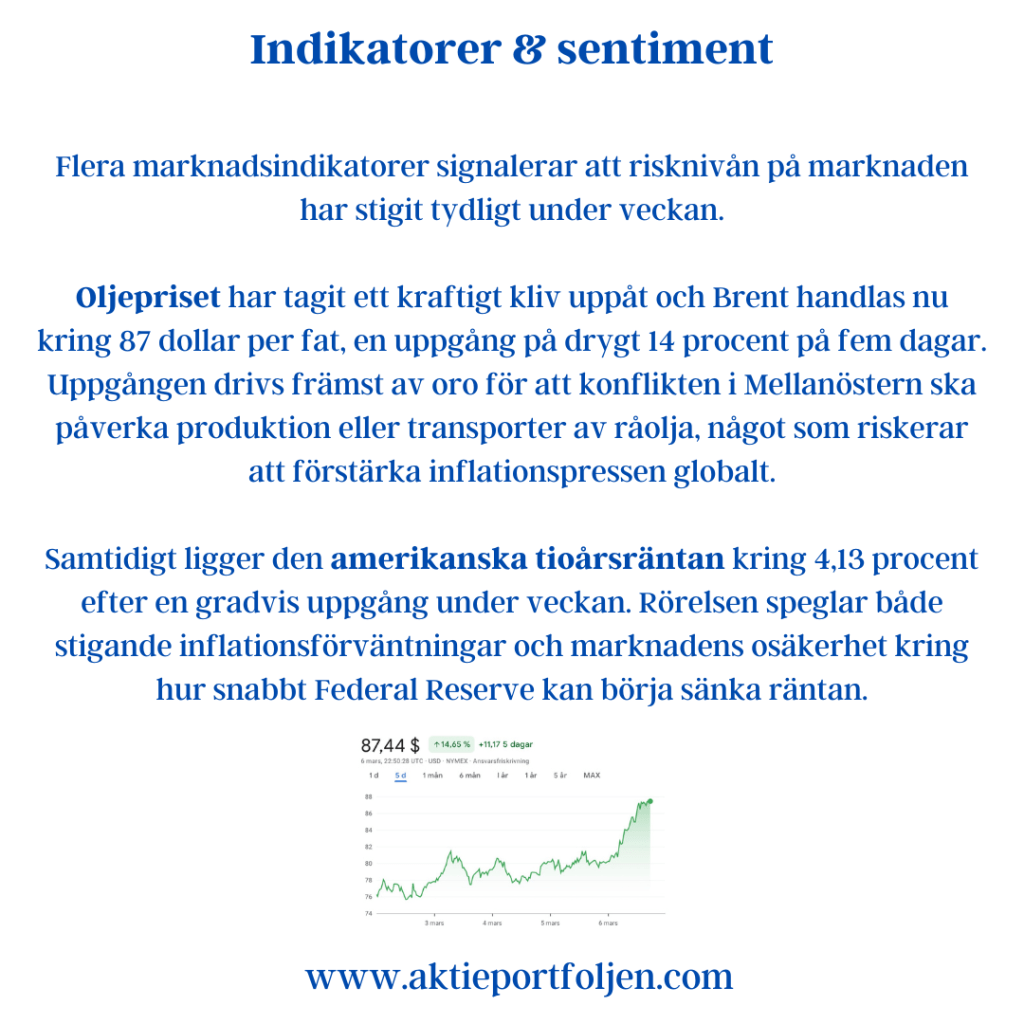

Flera marknadsindikatorer signalerar att risknivån på marknaden har stigit tydligt under veckan.

Oljepriset har tagit ett kraftigt kliv uppåt och Brent handlas nu kring 87 dollar per fat, en uppgång på drygt 14 procent på fem dagar. Uppgången drivs främst av oro för att konflikten i Mellanöstern ska påverka produktion eller transporter av råolja, något som riskerar att förstärka inflationspressen globalt.

Samtidigt ligger den amerikanska tioårsräntan kring 4,13 procent efter en gradvis uppgång under veckan. Rörelsen speglar både stigande inflationsförväntningar och marknadens osäkerhet kring hur snabbt Federal Reserve kan börja sänka räntan.

Volatiliteten har också stigit markant. VIX-indexet ligger runt 29, en uppgång på cirka 26 procent under veckan, medan Europas motsvarighet VSTOXX ligger kring 31 efter en uppgång på drygt 9 procent.

Den ökade försiktigheten syns även i investerarsentimentet. Fear & Greed Index ligger nu på 27, vilket placerar marknaden tydligt i kategorin fear. För bara en vecka sedan låg indexet kring 38, vilket illustrerar hur snabbt riskaptiten har försämrats.

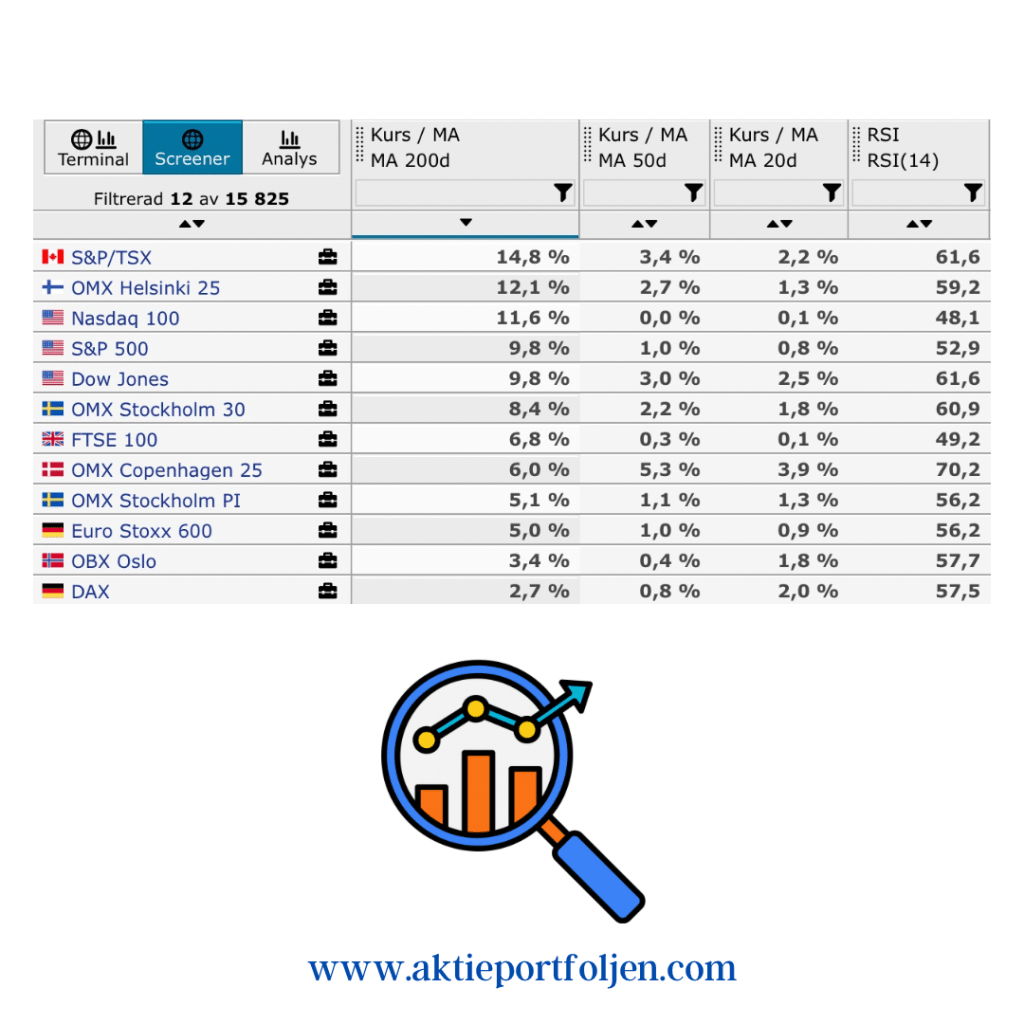

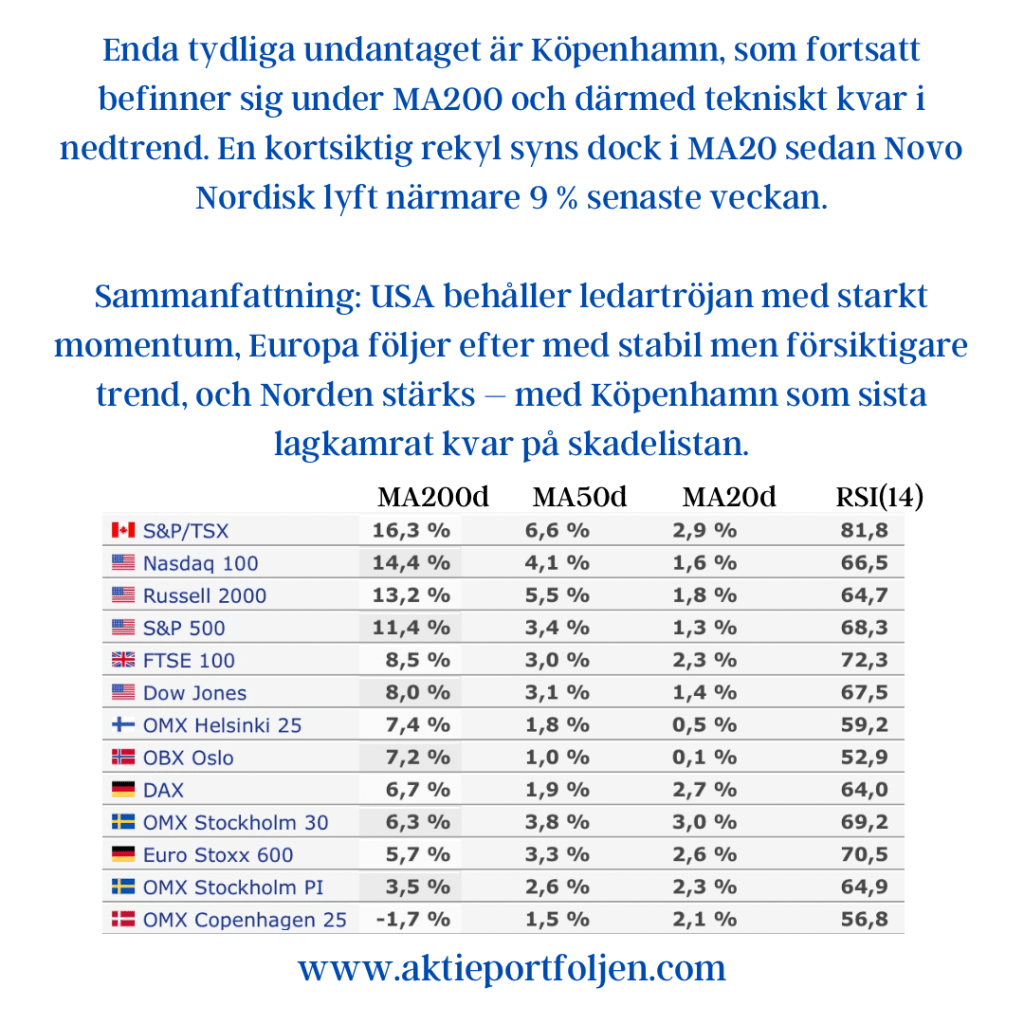

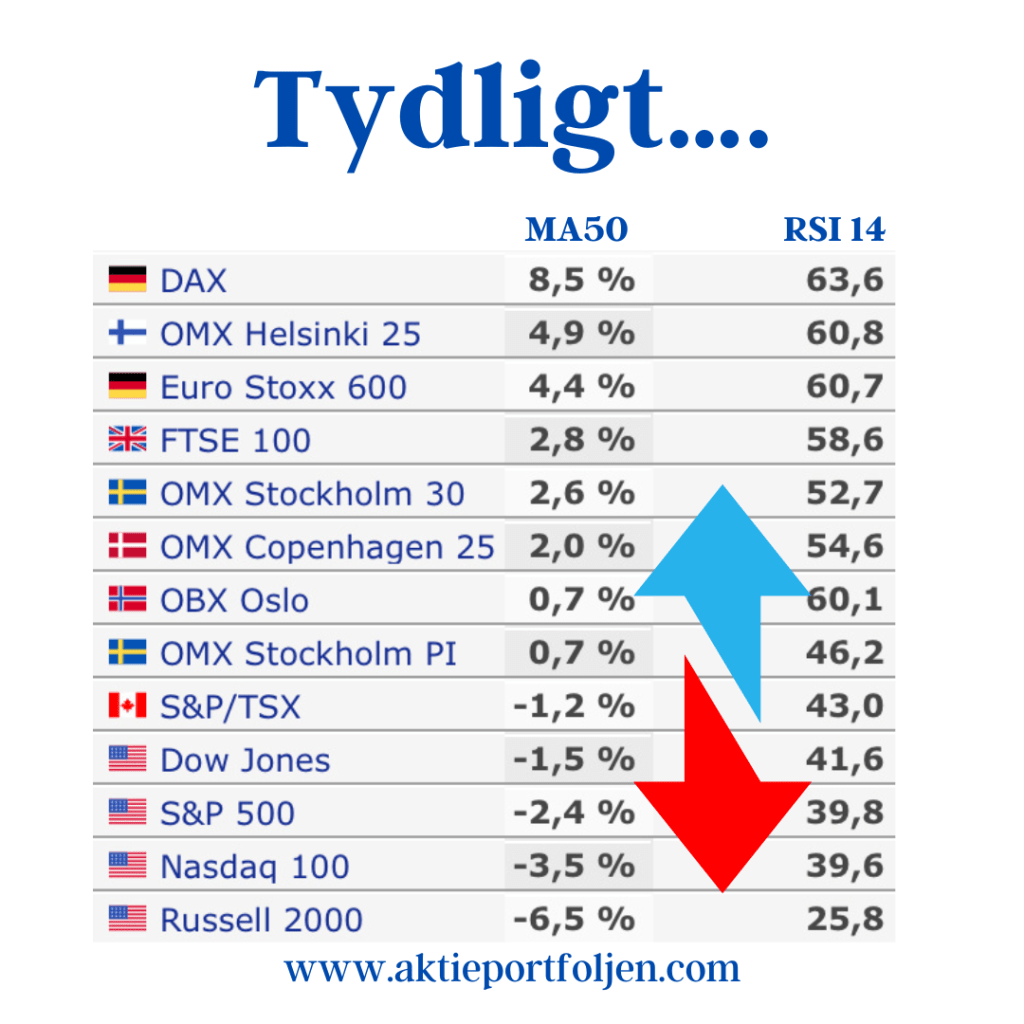

Trots den ökade oron ligger flera större aktieindex fortfarande över sina långsiktiga trendlinjer. OMXS30 handlas exempelvis omkring 10,7 procent över sitt 200-dagars medelvärde, medan S&P 500 ligger cirka 2,4 procent över och Nasdaq 100 ungefär 1,8 procent över.

Slutsatser & Reflektion

Den kommande veckan kan mycket väl bli en nyckelvecka för marknadssentimentet.

Tre faktorer står i fokus.

För det första utvecklingen i Mellanöstern, där varje nyhet riskerar att snabbt påverka energimarknaden och därmed inflationsförväntningarna. För det andra nästa veckas inflationsdata i USA, där PCE-statistiken blir ett viktigt underlag inför Federal Reserves räntebesked veckan därpå. För det tredje den ökade volatiliteten, som redan signalerar att investerare har börjat positionera sig för större svängningar.

Så länge oljepriset fortsätter att stiga riskerar marknaden att få en kombination av inflationsoro och geopolitisk osäkerhet – en miljö som historiskt ofta gynnar sektorer som energi, råvaror, guld och försvar.

Den långsiktiga börstrenden är fortfarande uppåt, men indikatorerna visar samtidigt att marknaden har blivit betydligt mer nervös. Det talar för att svängningarna kan bli större än normalt när den nya veckan tar sin början.