Laget stängde grönt trots Stockholmsbörs i moll – uran och teknik tog ledartröjan

Efter tre raka uppgångsdagar och nytt rekord för OMXS30 tog Stockholmsbörsen ett kliv tillbaka på tisdagen. Det breda indexet föll 0,5 procent, men laget stod emot och stängde samlat grönt. Styrka inom uran, råvaror och teknik – med VanEck Uranium och Nolato i spetsen – vägde upp nedgångarna i fastighets- och verkstadssektorn.

Inledning / Makro & Index

Efter tre raka uppgångsdagar med nytt rekord för OMXS30 bröts den gröna sviten. Det breda Stockholmsindexet stängde ned −0,5 %, tyngt främst av fastighets- och verkstadssektorn. Stigande marknadsräntor och viss vinsthemtagning efter den starka inledningen på veckan satte tonen för handeln.

I Europa rörde sig börserna mestadels sidledes, medan Wall Street i detta nu är upp knappt +0,7 %. Optimismen där drivs av Feds förväntade räntesänkning på 25 punkter i morgon samt nyheten att USA upprättar handelsavtal med flera länder i Asien, vilket stärker riskaptiten globalt.

Laget stod dock emot väl och stängde samlat grönt, drivet av styrka i energi-, råvaru- och tekniksegmenten.

Bolag & Sektorer

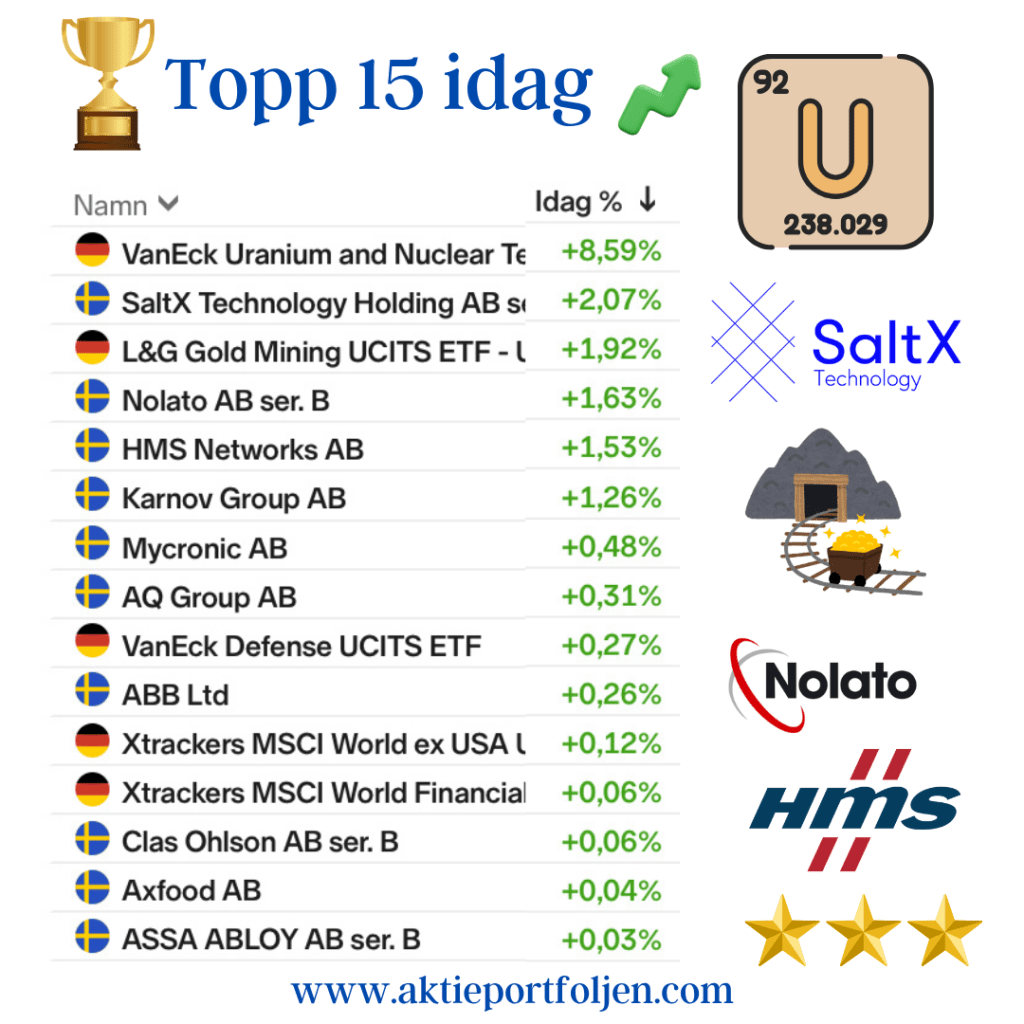

Energi- och råvarurelaterade innehav gick starkast under dagen. VanEck Uranium & Nuclear Technologies ETF rusade +8,6 % efter beskedet att Cameco, Westinghouse Electric och Brookfield Asset Management ingått ett strategiskt partnerskap med den amerikanska regeringen om att bygga nya kärnreaktorer till ett värde av minst 80 miljarder dollar.

Avtalet syftar till att påskynda utbyggnaden av kärnkraft för att möta den snabbt växande elfterfrågan från AI och datacenter, och projekten kommer att använda Westinghouses teknik. Nyheten skapade bred optimism inom uran- och kärnkraftssektorn globalt.

Även L&G Gold Mining ETF (+1,9 %) och SaltX Technology (+2,1 %) utvecklades starkt, med stöd från stigande råvarusentiment.

Nolato steg +1,6 % efter att ha rapporterat ett ebita-resultat över analytikernas förväntningar i tredje kvartalet, medan omsättningen kom in i linje med konsensus. Marknaden tog väl emot signalerna om stabil efterfrågan inom både Medical och Industrial Solutions.

Bland övriga vinnare märktes HMS Networks, Karnov Group och Mycronic, som alla fortsatte visa motståndskraft i en annars avvaktande marknad.

Jumbo

Balder (−3,22 %) föll trots en rapport i stort sett i linje med estimaten — hyresintäkter och driftöverskott låg marginellt över konsensus, men utan tydlig ”beat”. I frånvaro av positiva överraskningar vägde den höga skuldsättningen och en soliditet under bolagets mål (38 % mot mål ≥ 40 %) tungt, särskilt för den räntekänsliga fastighetssektorn i ett fortsatt osäkert ränteläge.

Atlas Copco (−3,00 %) pressades efter att UBS sänkt rekommendationen till Sälj och justerat riktkursen kraftigt, från 210 till 140 kronor, med hänvisning till svagare tillväxtutsikter i kompressorenheten 2026–27.

Asker Healthcare (−2,67 %) noterades också bland dagens förlorare, i en svagare sektortakt och viss vinsthemtagning efter tidigare uppgångar.

Den övergripande börsstämningen var dessutom sur efter flera starka handelsdagar, vilket förstärkte trycket på räntekänsliga och verkstadsrelaterade aktier.

Utsikter

Marknaden går nu in i ett vänteläge inför Feds räntebesked i morgon, där förväntningarna tydligt pekar mot en sänkning med 25 punkter. Fokus ligger på centralbankens kommunikation kring den fortsatta banan – om detta blir startskottet för en sänkningscykel eller en mer försiktig engångsåtgärd.

Utöver räntebeskedet riktas blickarna mot tech-jättarnas rapporter, där bland andra Microsoft, Alphabet, Meta och Amazon redovisar resultat under det kommande dygnet. Utfallet väntas få stor betydelse för det globala börshumöret och kan sätta tonen för novemberhandeln, särskilt med tanke på deras tyngd i de stora indexen.

Även om laget inte har direkta innehav i den amerikanska techsektorn, finns exponering via Robur Technology och Robur Global Trends, som båda har betydande positioner i dessa bolag.

I Europa väntas inflationsdata under veckan ge ny vägledning, särskilt för fastighets- och tillväxtsektorerna som är mest känsliga för förändringar i ränteläget. Samtidigt bidrar optimismen kring USA:s nya handelsavtal i Asien och det starka sentimentet inom kärnkraft och råvaror till stöd för börshumöret globalt.

Laget står väl positionerat med en bred riskspridning och tydliga styrkebärare inom energi, teknik och industri. Kort sikt talar för en fortsatt volatil men konstruktiv marknad, där nyhetsflödet de kommande dagarna lär bli styrande för riktningen framåt.

Top 15 idag

VanEck Uranium & Nuclear Technologies ETF +8,59 % SaltX Technology Holding B +2,07 % L&G Gold Mining UCITS ETF – USD Acc +1,92 % Nolato B +1,63 % HMS Networks +1,53 % Karnov Group +1,26 % Mycronic +0,48 % AQ Group +0,31 % VanEck Defense UCITS ETF +0,27 % ABB Ltd +0,26 % Xtrackers MSCI World ex USA UCITS ETF 1C +0,12 % Xtrackers MSCI World Financials UCITS ETF 1C +0,06 % Clas Ohlson B +0,06 % Axfood +0,04 % ASSA ABLOY B +0,03 %

Laget stängde samlat på plus medan Stockholmsbörsens breda index backade 0,5 %.

Därmed förlängdes lagets stabila utveckling i oktober, trots en svagare börsdag i Stockholm.