Veckan framåt (v9) – Handelspolitisk osäkerhet möter avvaktande sentiment

Makro

Veckan inleds med USA i centrum, där handelspolitik, geopolitik och inflationssignaler sätter tonen. Efter att Högsta domstolen i fredags ogiltigförklarade president Trumps tidigare tullbesked har osäkerheten tilltagit. Under helgen aviserade presidenten först tioprocentiga tullar mot omvärlden, för att kort därefter höja nivån till 15 procent. Beskeden understryker ett ryckigt beslutsfattande där administrationen söker nya lagrum för att driva handelspolitiken vidare trots juridiska bakslag.

Utspelen har mötts av ökande internationell kritik, även från allierade länder som Japan, vilket ökar risken för motåtgärder eller pressade förhandlingar. Samtidigt har presidentens opinionssiffror försvagats och prognosmarknader signalerar en ökad sannolikhet för att republikanerna tappar kontrollen över representanthuset i mellanårsvalet. Tisdagens tal om tillståndet i nationen blir därmed ett viktigt vägskäl för hur handel, priser och geopolitik kommer att kommuniceras.

På datakalendariet står amerikanskt konsumentförtroende och producentpriser (PPI) i fokus. Hushållens syn på arbetsmarknaden ger viktiga signaler om efterfrågan framåt, medan PPI kan ge ytterligare ledtrådar kring PCE-inflationen, Feds föredragna inflationsmått.

I euroområdet väntar en intensiv vecka med flera sentimentundersökningar. Tyska Ifo-index samt konsumentförtroende i Tyskland och Frankrike ger viktiga signaler om stämningsläget i regionen. Konsumtionen har varit svag under vintern, och januaridata blir avgörande för om en stabilisering kan skönjas eller om hushållen fortsatt håller igen.

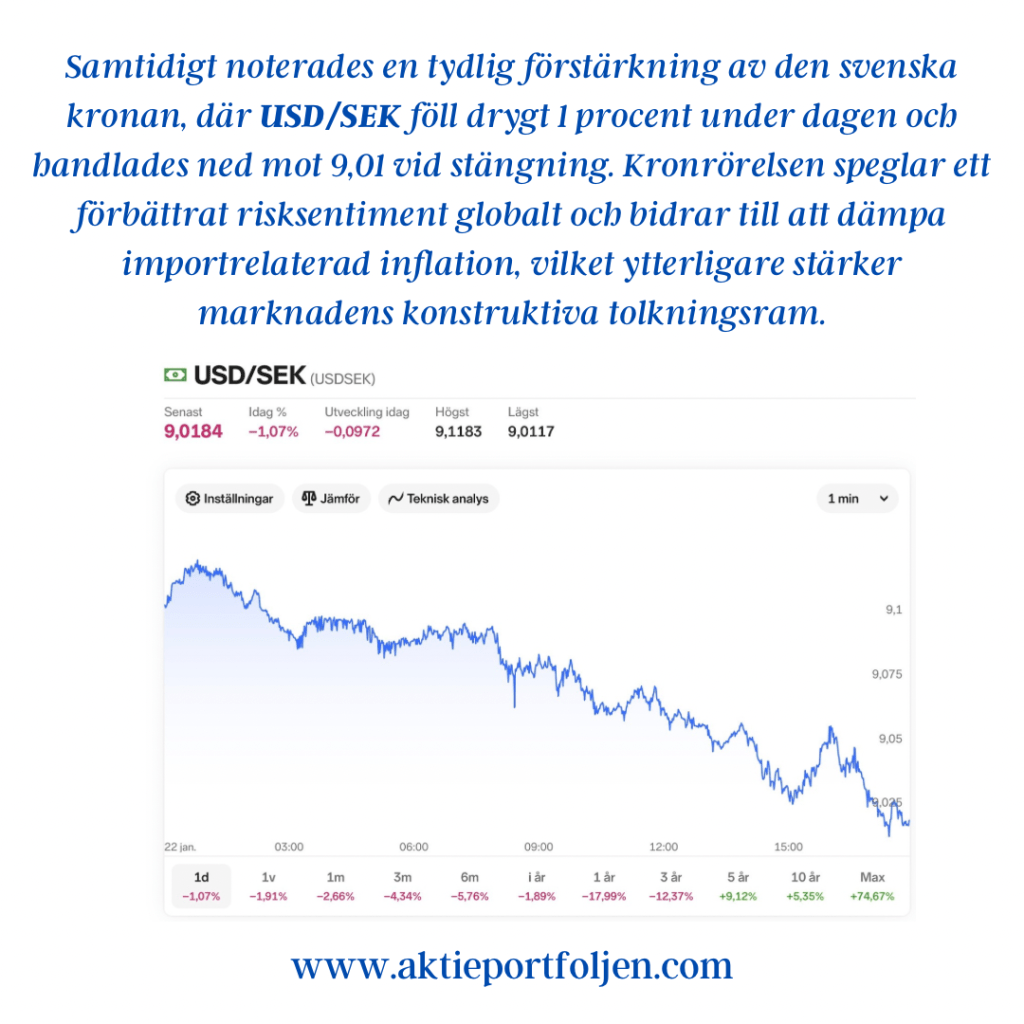

I Sverige riktas fokus mot tillväxten. Den slutliga BNP-statistiken väntas revideras upp något jämfört med den snabba uppskattningen. Konjunkturinstitutets barometer och detaljhandelsförsäljningen ger mer framåtblickande vägledning, medan producentpriserna väntas stiga totalt sett samtidigt som priserna på konsumtionsvaror bedöms sjunka, delvis drivet av en starkare krona.

Indikatorer & sentiment

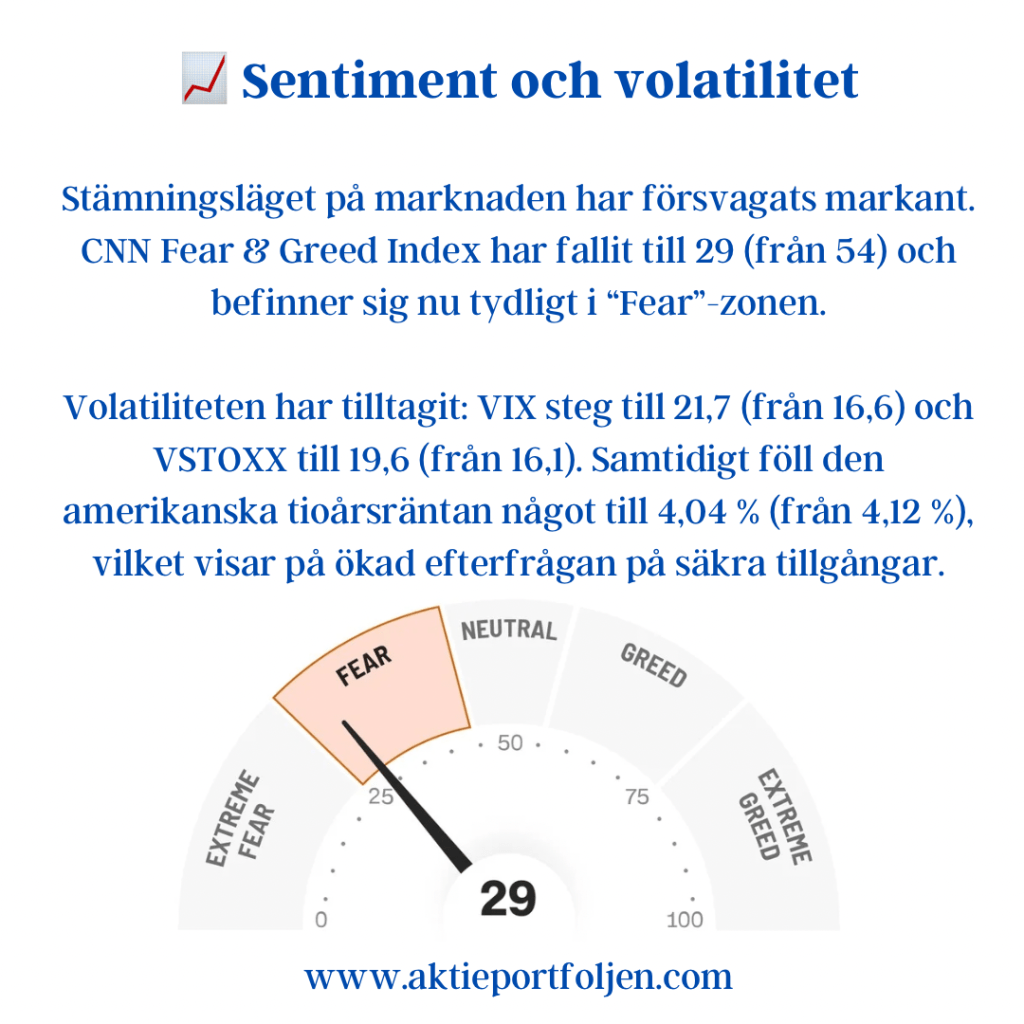

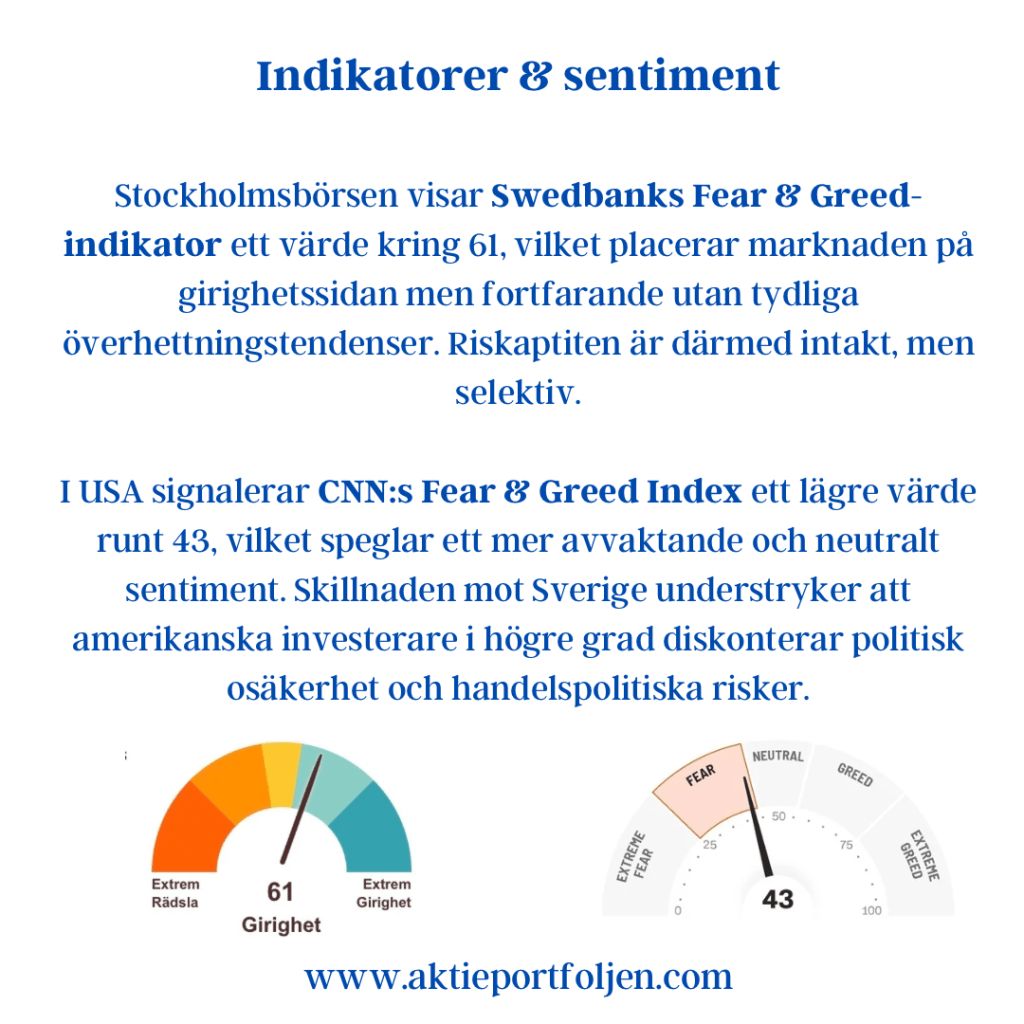

Sentimentbilden är fortsatt balanserad men tydligt mer vaksam i USA än i Europa. För Stockholmsbörsen visar Swedbanks Fear & Greed-indikator ett värde kring 61, vilket placerar marknaden på girighetssidan men fortfarande utan tydliga överhettningstendenser. Riskaptiten är därmed intakt, men selektiv.

I USA signalerar CNN:s Fear & Greed Index ett lägre värde runt 43, vilket speglar ett mer avvaktande och neutralt sentiment. Skillnaden mot Sverige understryker att amerikanska investerare i högre grad diskonterar politisk osäkerhet och handelspolitiska risker.

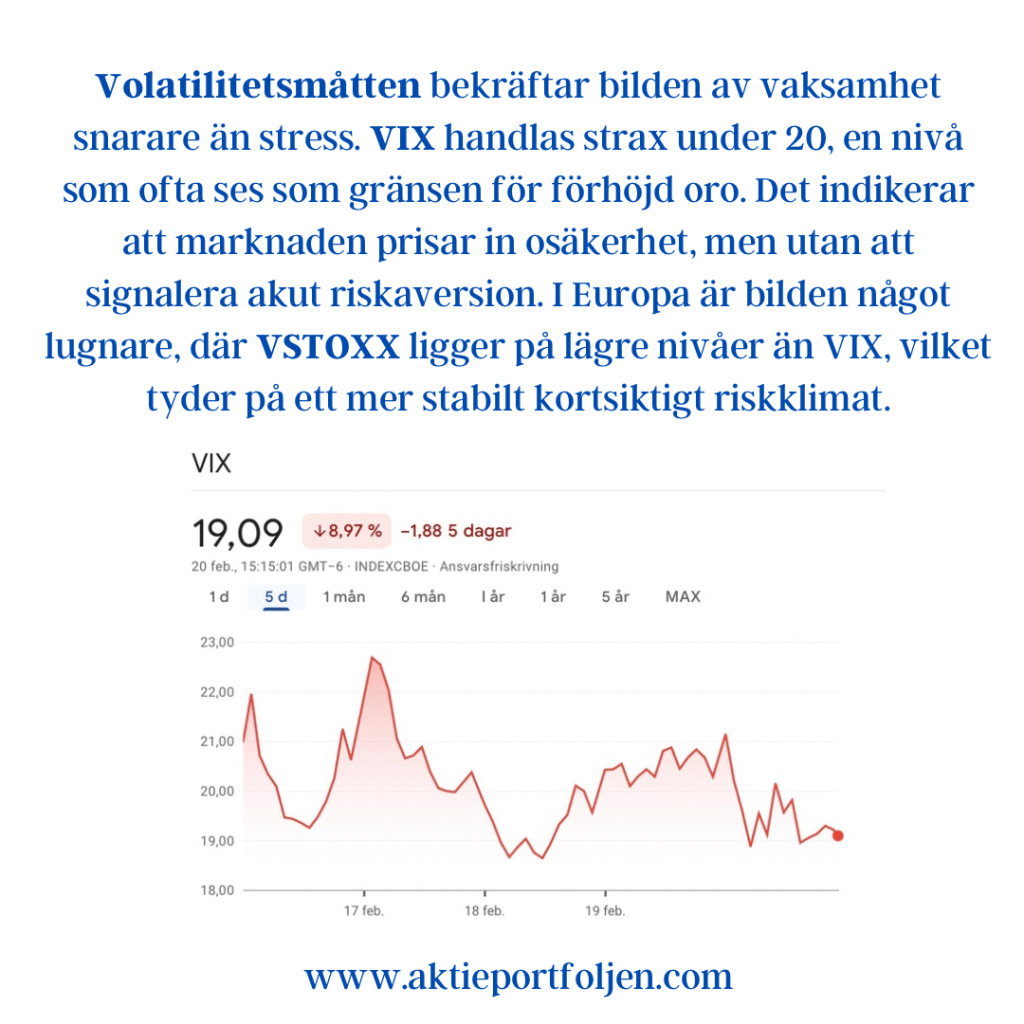

Volatilitetsmåtten bekräftar bilden av vaksamhet snarare än stress. VIX handlas strax under 20, en nivå som ofta ses som gränsen för förhöjd oro. Det indikerar att marknaden prisar in osäkerhet, men utan att signalera akut riskaversion. I Europa är bilden något lugnare, där VSTOXX ligger på lägre nivåer än VIX, vilket tyder på ett mer stabilt kortsiktigt riskklimat.

Sammantaget visar indikatorerna ett marknadsläge där riskaptiten finns kvar, men där toleransen för negativa överraskningar är begränsad. Varje nytt politiskt besked eller makroutfall får därmed större genomslag än i ett mer trenddrivet klimat.