Nästa vecka blir fokus på bolagens rapporter, men vi får en del makrodata som tillsammans med rapporterna tar temperaturen på ekonomin.

Vi får euroområdets inköpschefsindex PMI (to) och IMF World Economic Outlook.

I USA kommer Beige Book (Feds regionala konjunkturrapport) (on) att stå i fokus medan PPI (fr) och hushållsutlåning (fr) i Sverige är nyckeltalen.

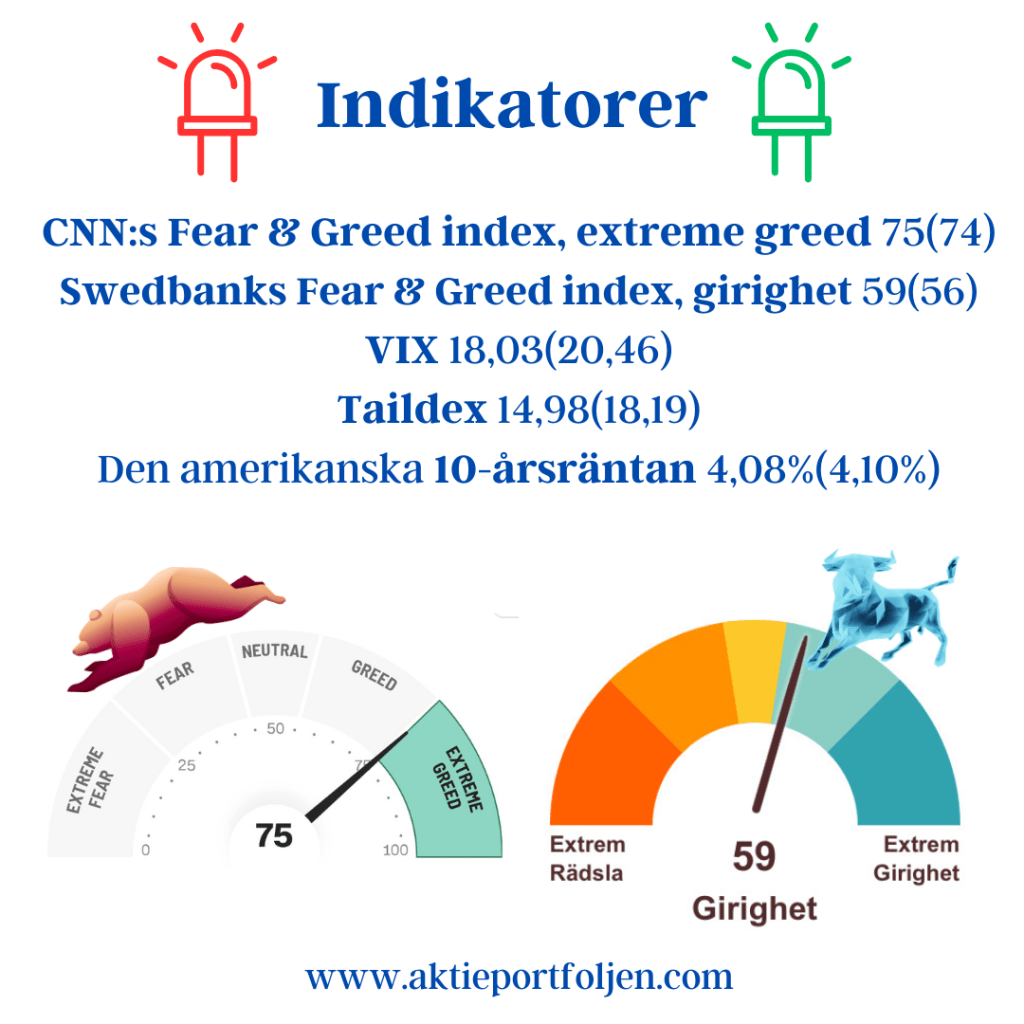

CNN:s Fear & Greed index, extreme greed 75(74)

Swedbanks Fear & Greed index, girighet 59(56)

VIX 18,03(20,46)

Taildex 14,98(18,19)

Den amerikanska 10-årsräntan 4,08%(4,10%)

Nästa vecka är det definitivt rapporterna som sätter börshumöret. Samtidigt har vi det nya narrativet i ryggen att fokus är tillbaka till att den amerikanska ekonomin går bättre än förväntat, och att en recession är avlägsen mot bakgrund av den starka arbetsmarknaden, detaljhandeln överträffade förväntningarna och dessutom fick vi en högre inflationssiffra än förväntat. Netflix rapporterade större abonnenttillskott än väntat, Nvidia steg på stark rapport från TSMC, och i Europa gick Nestle och livsmedelssektorn starkt, och även banksektorn efter att Nordea annonserade mer optimistisk prognos samt ett aktieåterköpsprogram. Förväntningarna om att Fed snabbsänker räntan har minskat och 10-årsräntan har gått över 4%.

Det finns en mix av optimism hos investerarna med stark konjukturdata i ryggen, men samtidigt en oro för vad som kan hända geopolitiskt. Trots den geopolitiska oron stärks Fear&Greed indexen på Greed och Extreme Greed nivåerna. Skräckindexet VIX har fallit tillbaka under 20 som indikerar en riskaptit och att förväntan om volatilitet minskat.

Min inställning är fortsatt bullish så länge börsindexen är i positiv trend. Jag kan tänka mig att minska i obligationer och likviditet för att öka i aktier under rapportperioden.

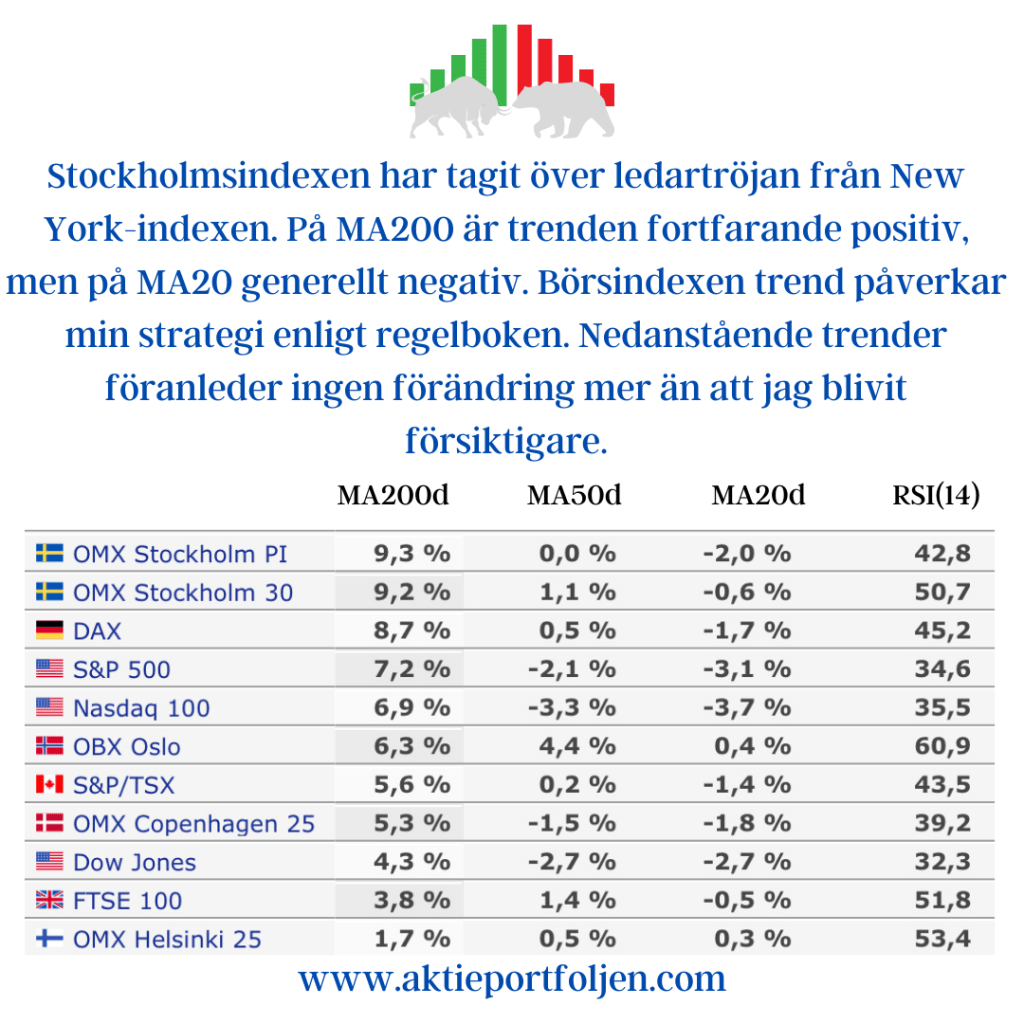

Trenderna ser starka ut på de börsindex jag följer, det är bara Köpenhamn som dippar beroende på att Novo Nordisks trend är svag. Intressant att USAs småbolagsindex, Russel 2000, avancerar och har bäst trend i närtid.

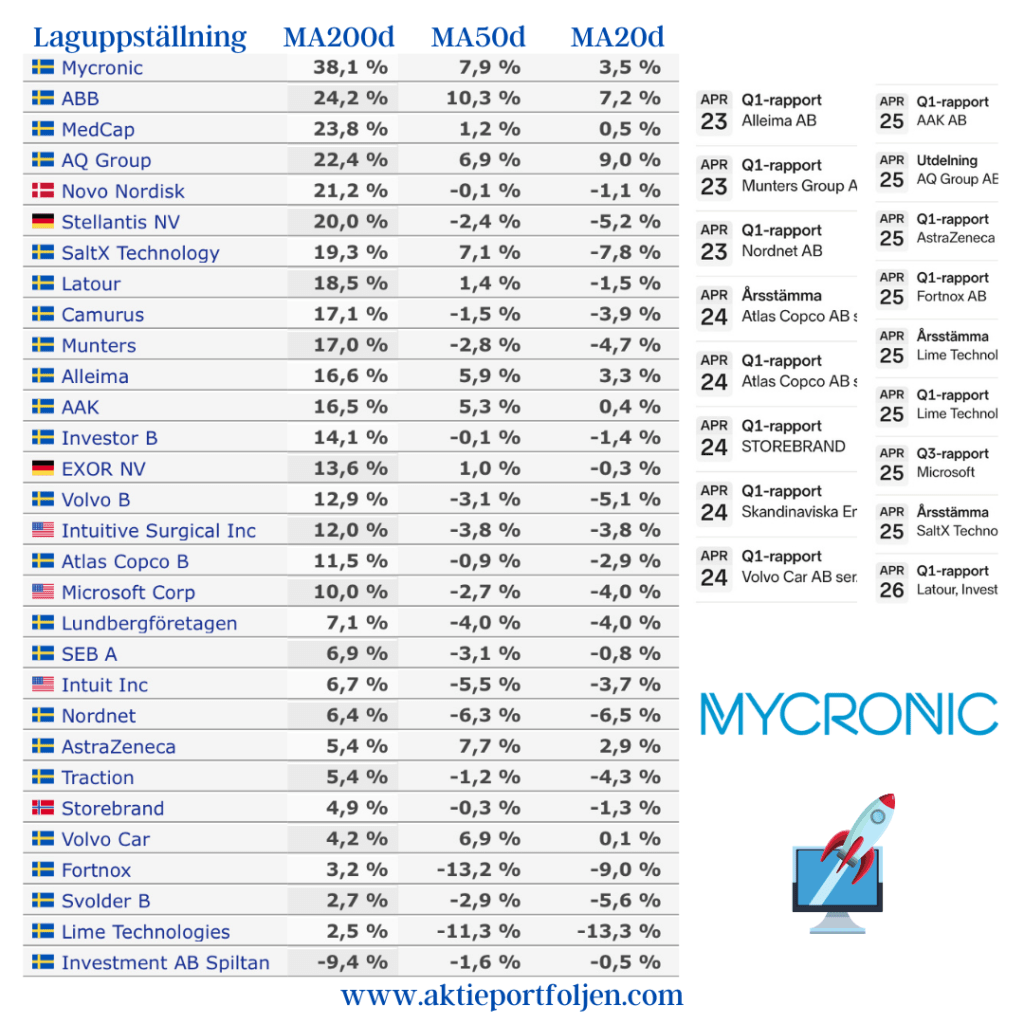

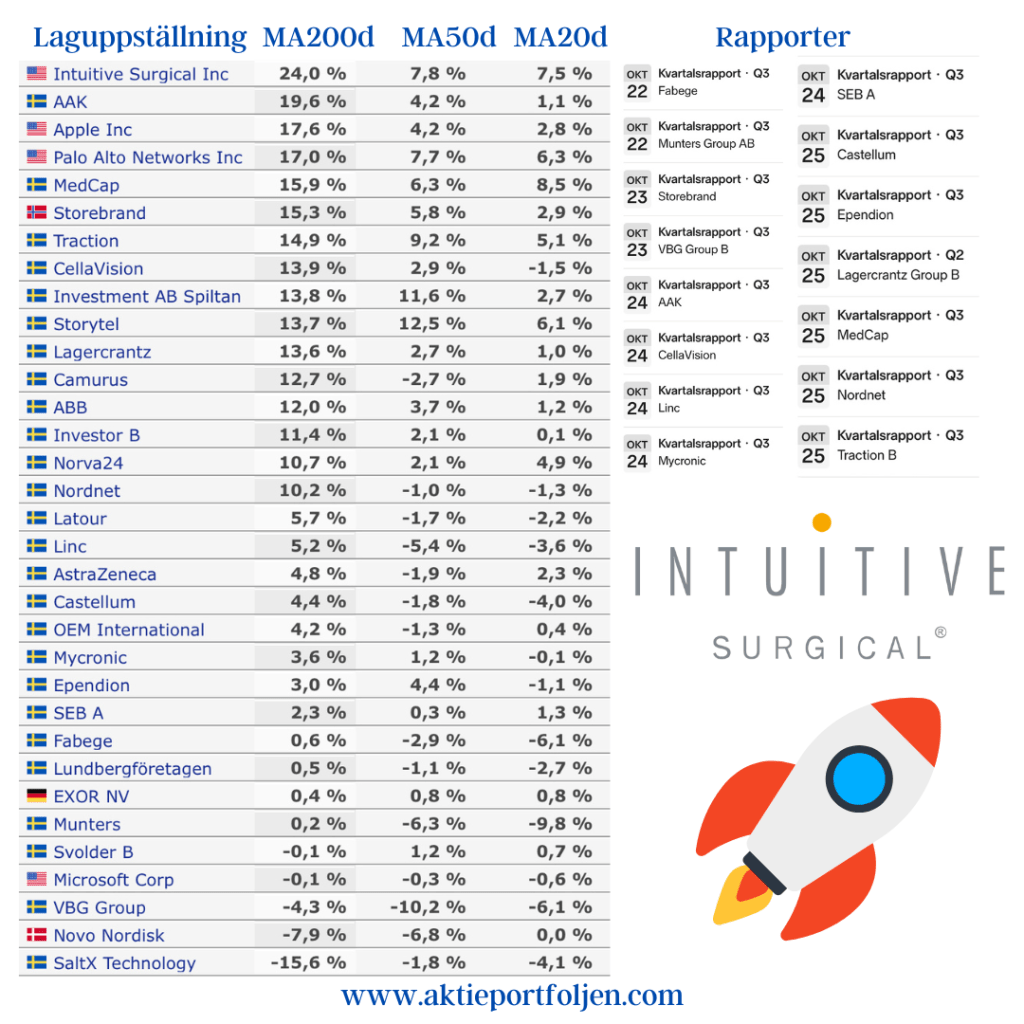

Nästa vecka är det hela 15 bolag som lämnar rapporter. Åtta av bolagen har så pass stark trend att de inte omedelbart behöver flytta till avbytarbänken vid en rapportmiss, dvs hamna i negativ trend. Det gäller Storebrand, AAK, Cellavision, (Linc), Lagercrantz, Medcap, Nordnet och (Traction). När det gäller investmentbolagen, inom parantes, finns inget krav på positiv trend.

För de övriga sju bolagen med svagare trend kan rapporten bli direkt avgörande för en fortsatt plats i laguppställningen, vilka är Fabege, Munters, SEB, Mycronic, Castellum, Ependion och VBG. För det sistnämnda bolaget krävs det rapportlyft eftersom trenden redan är negativ.

Hittills har inkomna rapporter varit bra och kan förväntas ge fortsatt positiva trender, vilket gäller Intuitive Surgical, Investor, OEM och ABB.

I bottenskiktet har jag gjort en vinsthemtagning i Novo Nordisk eftersom trenden fallit tydligt under MA200, men behållt halva innehavet, vilket är okej enligt regelboken. Det är faktiskt första gången jag använder den regeln. När det gäller VBG, som också är i negativ trend, vill jag helt enkelt bara avvakta rapporten som blir avgörande för om bolaget får vara kvar på plan.

Investmentbolag och förhoppningsbolag (SaltX) är undantagna trendkravet.