Veckan framåt (v23) – AI-boomen trumfar geopolitiken

31 maj 2026

Wall Street avslutade veckan på nya rekordnivåer samtidigt som investerarna fortsätter att navigera mellan starka bolagsvinster, AI-relaterade investeringar och en geopolitisk karta som åter blivit mer osäker. Trots stigande oljepriser, fortsatta spänningar i Mellanöstern och osäkerhet kring centralbankernas nästa steg signalerar marknadsindikatorerna fortsatt riskaptit.

Frågan inför vecka 23 är om AI-boomen och den starka vinstutvecklingen även fortsättningsvis kan väga tyngre än geopolitiken.

Makro & geopolitik

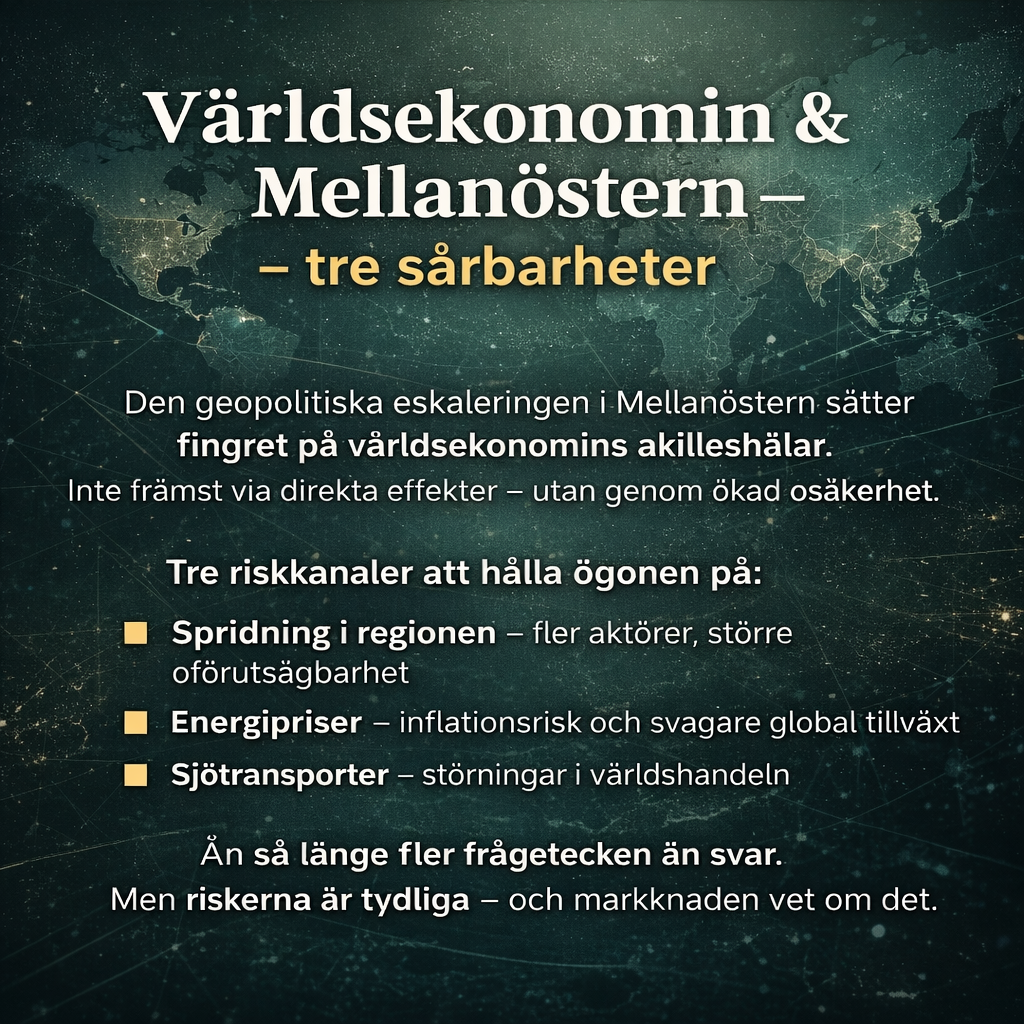

Helgens stora nyhet kom från Mellanöstern. USA:s president Donald Trump uppges ha avvisat det avtalsutkast mellan USA och Iran som innehöll en 60 dagar lång förlängning av vapenvilan. Istället har Washington enligt flera amerikanska medier skickat ett nytt förslag till Teheran med skärpta krav.

En central fråga i de fortsatta förhandlingarna är kontrollen över Hormuzsundet – en av världens viktigaste transportleder för olja. Marknaden kommer därför att följa utvecklingen noggrant eftersom eventuella störningar snabbt skulle kunna få genomslag på energipriser och inflationsförväntningar.

Brentoljan har redan stigit kraftigt under våren och handlas fortfarande kring 91 dollar per fat trots en mindre rekyl under den gångna veckan.

På makrosidan riktas blickarna mot inflationssiffrorna från euroområdet och Sverige. Flashsiffrorna för maj blir viktiga vägvisare inför centralbanksmötena i juni, där ECB lämnar räntebesked den 11 juni och Riksbanken följer den 17 juni.

I USA dominerar arbetsmarknadsstatistiken. En fortsatt stabil arbetsmarknad skulle ge Federal Reserve utrymme att hålla fokus på inflationsriskerna snarare än att signalera nya räntesänkningar.

Marknadsindikatorer

Sentimentet är fortsatt försiktigt

AAII:s senaste sentimentundersökning visar att 41,9 procent av investerarna är baisseartade medan 35,6 procent är positiva till börsens utveckling de kommande sex månaderna.

Trots börsrekord råder alltså fortfarande en viss skepsis bland privatinvesterare. Historiskt har sådana sentimentnivåer ofta fungerat som en konträr indikator när den underliggande marknadstrenden samtidigt är positiv.

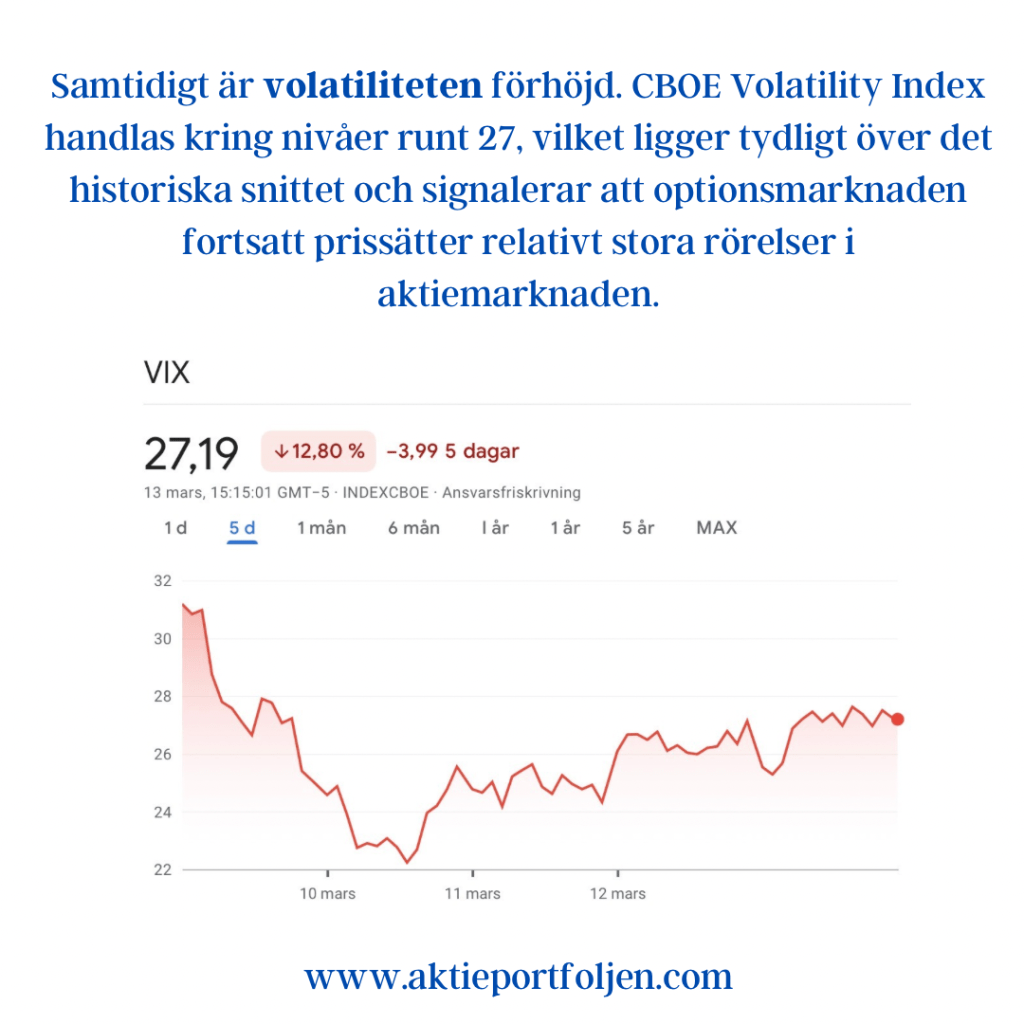

Volatiliteten signalerar lugn

VIX-index föll under veckan till omkring 15,3 och ligger därmed nära årets lägsta nivåer.

Även europeiska VSTOXX handlas kring 19, vilket indikerar att marknaden i nuläget inte prisar in någon större oro för ett kraftigare börsfall trots det geopolitiska nyhetsflödet.

Riskaptiten består

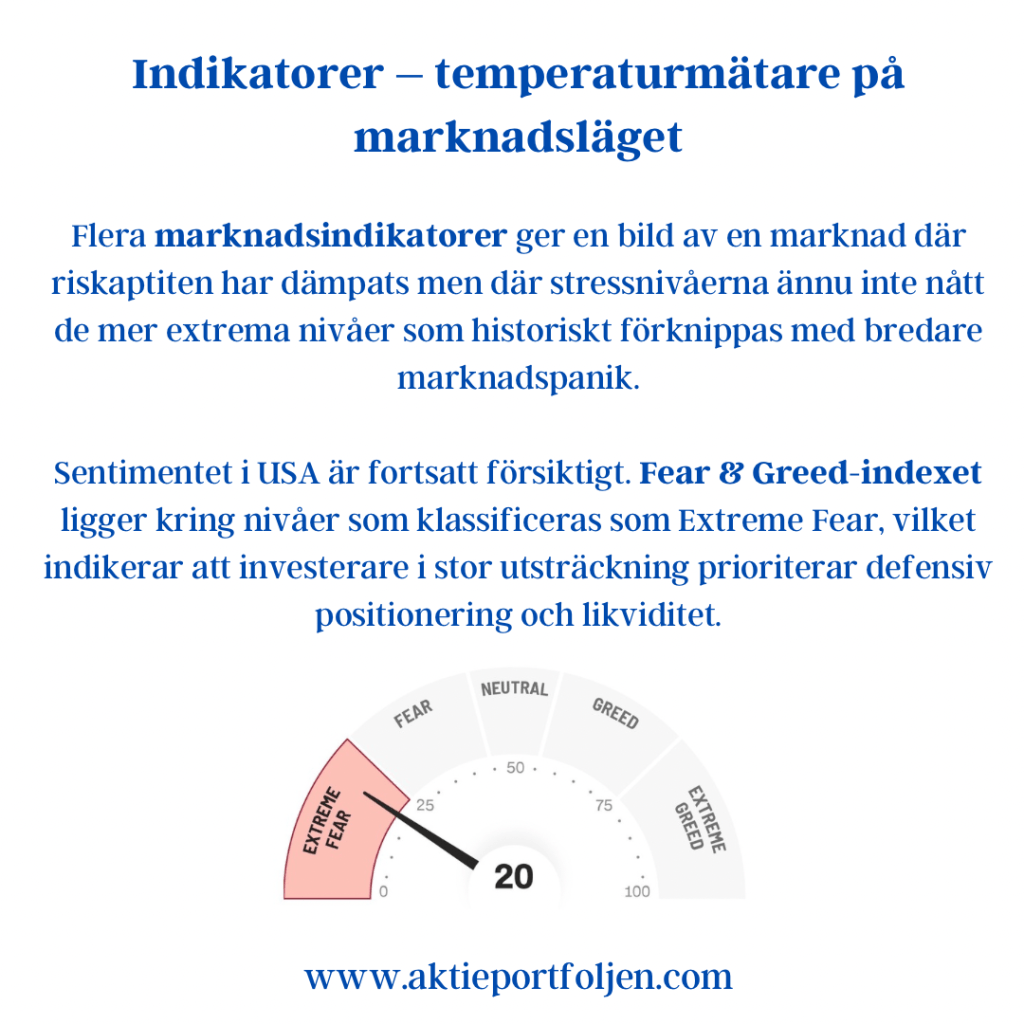

CNN:s Fear & Greed Index ligger på 60, vilket placerar marknaden i kategorin “Greed”.

Investerarna visar därmed fortsatt vilja att ta risk, även om optimismen ännu inte nått nivåer som brukar förknippas med eufori.

Räntemarknaden ger stöd

Den amerikanska tioårsräntan avslutade veckan kring 4,44 procent efter att ha fallit tillbaka från nivåer över 4,5 procent tidigare under veckan.

En stabilisering i långräntorna ger fortsatt stöd åt framför allt teknik- och tillväxtsektorerna, som varit drivande bakom årets uppgång.

Trenden är fortsatt stark

De flesta större börsindex handlas fortsatt över sina 20-, 50- och 200-dagars glidande medelvärden.

Nasdaq 100, S&P 500 och Nikkei 225 tillhör de starkaste marknaderna och visar att den långsiktiga uppåttrenden fortfarande är intakt trots periodvis ökad osäkerhet.

Utsikter

Marknaden går in i vecka 23 med en ovanligt tydlig dragkamp mellan två krafter.

På ena sidan finns geopolitiken, oljepriset och inflationsoron. På den andra sidan står fortsatt starka bolagsvinster, AI-relaterade investeringar och en marknad som fortfarande präglas av hög riskaptit.

Wall Streets senaste rekordnivåer illustrerar väl hur investerarkollektivet resonerar just nu. Fokus ligger i första hand på vinsterna. Så länge bolagen fortsätter att leverera stark tillväxt och AI-investeringarna driver efterfrågan är marknaden beredd att se förbi mycket av det geopolitiska bruset.

Samtidigt påminner helgens besked kring Iran om att riskerna inte har försvunnit. Om oljepriset åter börjar stiga kraftigt kan inflationsförväntningarna snabbt förändras och därmed påverka både räntemarknaden och centralbankernas handlingsutrymme.

Grundscenariot för vecka 23 är därför fortsatt positivt, men med ökad känslighet för makrodata och utvecklingen i Mellanöstern.

Marknadsindikatorerna pekar fortfarande mot “risk on”. Frågan är om AI-boomen även denna vecka lyckas trumfa geopolitiken. 📈