Vi är på väg norrut mot Sverige och jag sitter för ovanlighetens skull i baksätet och kan i lugn och ro syssla med börsen. Ett mått jag håller koll på är innehavens volatilitet. Jag är inte lika snabb att skörda vinstuppgångar på innehav med lägre volatilitet. Därför har lagspelare med en volatilitet under 20 på 100 dagars standardavvikelse en något högre allokering.

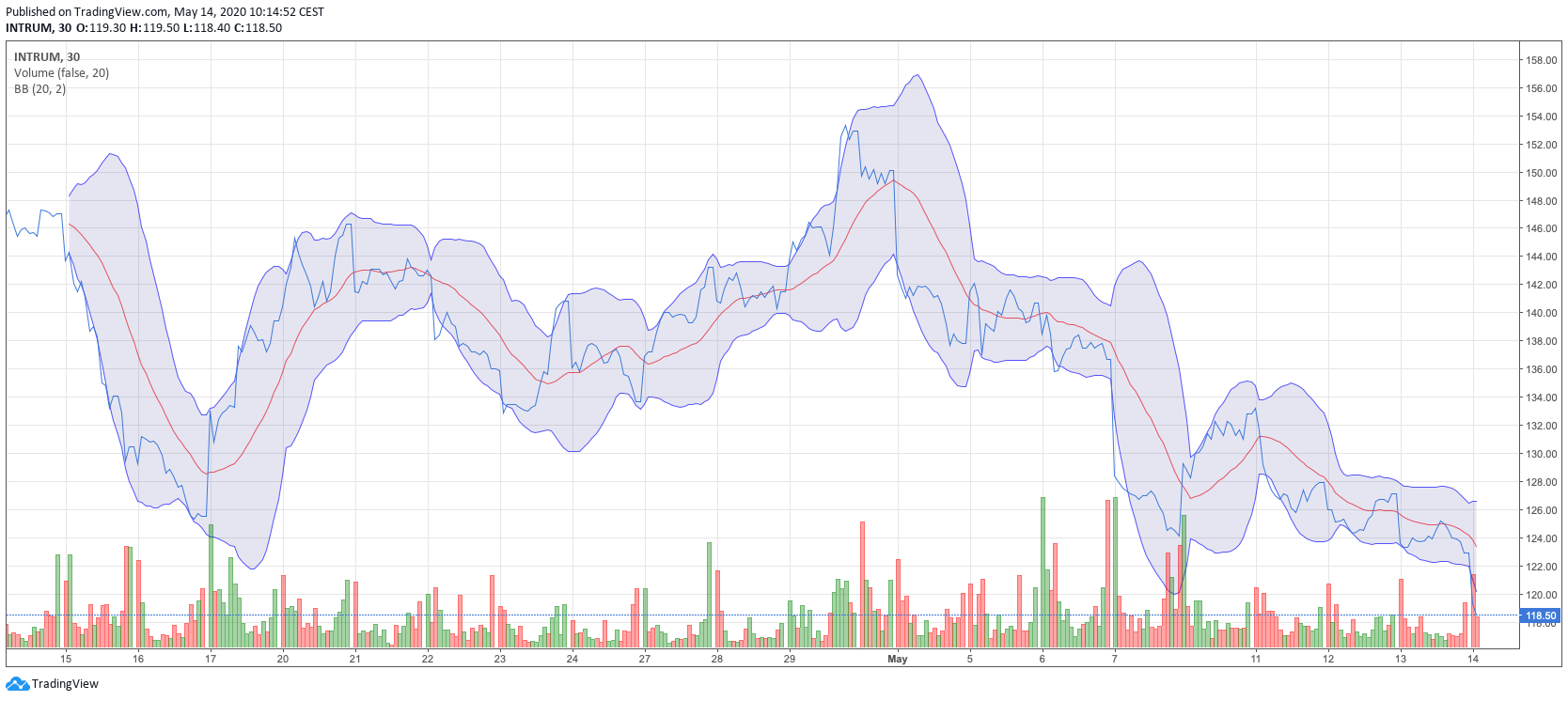

Volatilitet är ett riskmått som visar hur mycket en akties kurs svänger över tid, i förhållande till sitt medelvärde1. Standardavvikelse är ett statistiskt mått som beskriver den genomsnittliga avvikelsen från medelvärdet, uttryckt i procent av priset. Volatilitet med 100 dagars standardavvikelse är alltså ett mått på hur mycket en akties kurs har varierat under de senaste 100 dagarna, jämfört med dess genomsnittliga kurs under samma period. Ju högre volatilitet med 100 dagars standardavvikelse, desto mer osäker och svängig är aktien. Ju lägre volatilitet med 100 dagars standardavvikelse, desto mer stabil och förutsägbar är aktien. Volatilitet med 100 dagars standardavvikelse används ofta för att bedöma en akties kortsiktiga risk och möjlighet till avkastning.