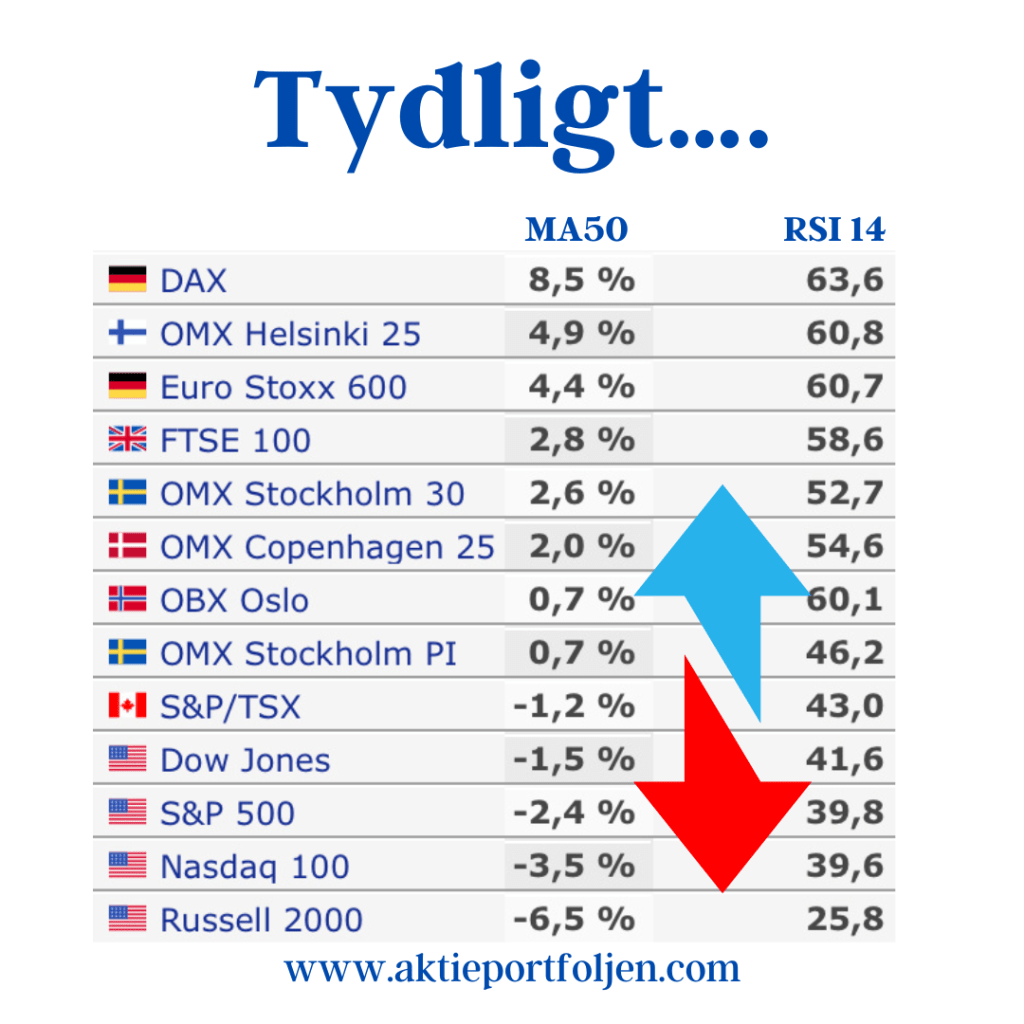

Båda Stockholmsindexen sprängde idag MA200-vallen

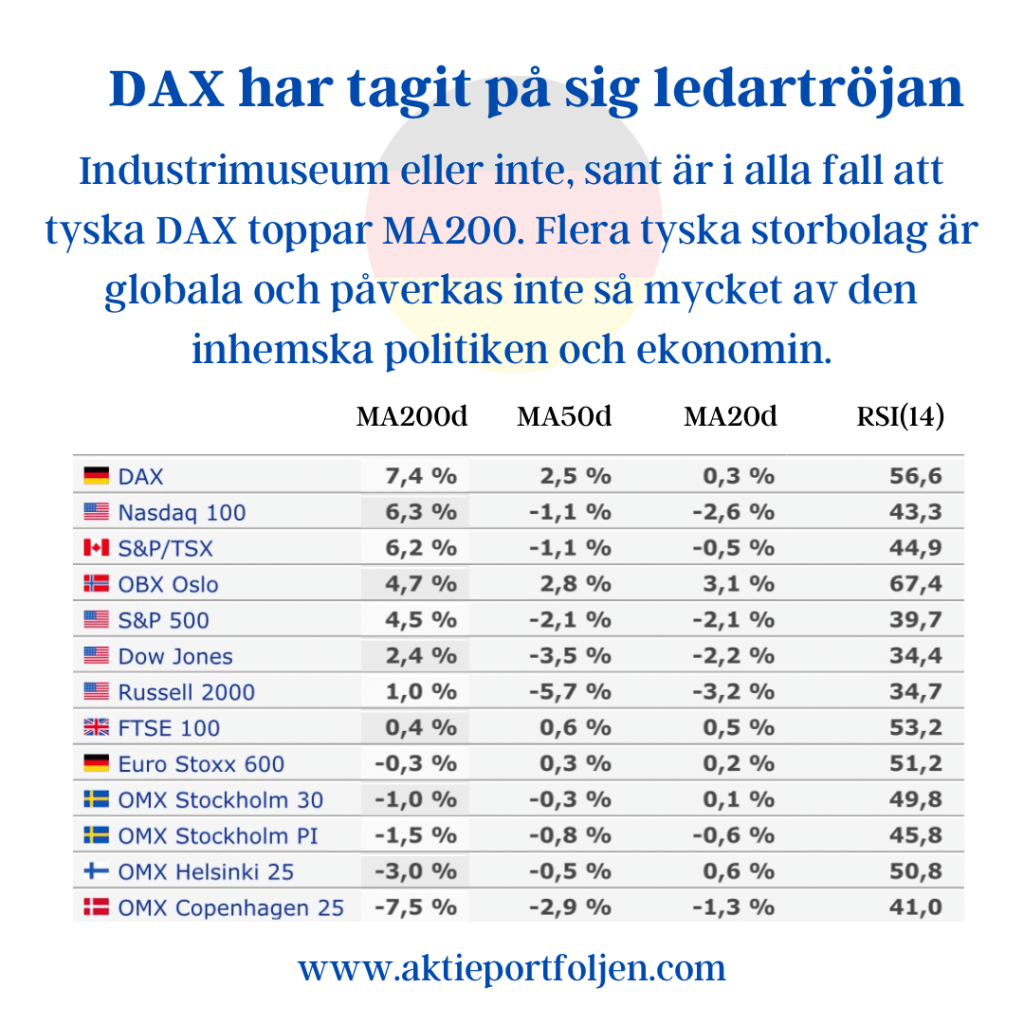

Industrimuseum eller inte, sant är i alla fall att tyska DAX toppar MA200. Flera tyska storbolag är globala och påverkas inte så mycket av den inhemska politiken och ekonomin.

Stockholmbörsens breda index har nu studsat upp från 747 punkter den 26 oktober till omkring 900 punkter, dvs över 20 procent.

OMX30 trendar över MA200 igen.

Flera har frågat om vad MA200d är och hur man kan använda det. Först och främst vill jag betona att den fundamentala analysen är viktigast och att MA200d är bara en av flera tekniska indikatorer som används som stöd. Jag ägnar mycket tid åt att skanna igenom bolag på Börsdata och tittar på förändring i omsättning, marginaler, vinst och skuldsättning. Sedan blir det ledning, ägare och framtidsutsikter. Jag håller mig till large- och midcap bolag. Det spelar ingen roll om avkastningen kommer från aktiepris eller utdelning. Ett sista krav för att komma med i min laguppställning är att aktien trendar över MA200.

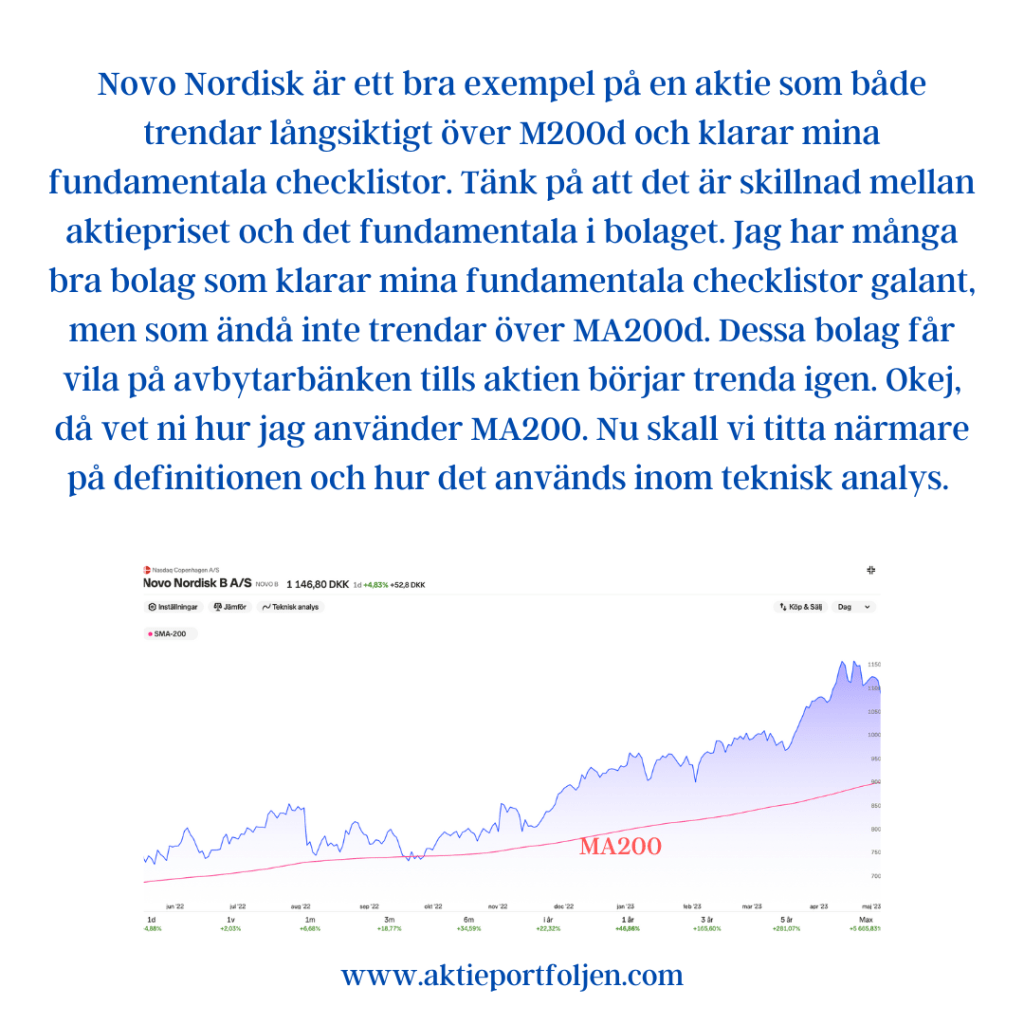

Novo Nordisk är ett bra exempel på en aktie som både trendar långsiktigt över M200d och klarar mina fundamentala checklistor. Tänk på att det är skillnad mellan aktiepriset och det fundamentala i bolaget. Jag har många bra bolag som klarar mina fundamentala checklistor galant, men som ändå inte trendar över MA200d. Dessa bolag får vila på avbytarbänken tills aktien börjar trenda igen. Okej, då vet ni hur jag använder MA200. Nu skall vi titta närmare på definitionen och hur det används inom teknisk analys.

Definition på MA200d och hur det används inom teknisk analys

MA200d är ett glidande medelvärde om 200 dagar som används inom teknisk analys för att identifiera långsiktiga trender och köp- och säljsignaler.

MA200d är en förkortning för moving average 200 days, eller glidande medelvärde 200 dagar på svenska. Det är ett av de mest populära verktygen inom teknisk analys, som är en metod för att studera prisrörelser på marknaden. Det finns också viktade glidande medelvärden som lägger större vikt åt de senaste datapunkterna, men för enkelhetens skull håller jag mig här till vanligt MA.

MA200d beräknas genom att ta medelvärdet av de senaste 200 dagarnas stängningskurser för ett värdepapper, till exempel en aktie, en fond eller ett index. Detta ger en slätad linje som följer prisets riktning över tid. MA200d anses vara ett bra mått på den långsiktiga trenden, eftersom det filtrerar bort kortsiktiga svängningar och brus.

Formel:

för MA200d är:

MA200d=C1+C2+…+C200/200

där C1 osv är slutkursen för dag.

Hur MA200d används inom teknisk analys

MA200d kan användas på flera sätt för att hjälpa dig att fatta bättre investeringsbeslut. Här är några exempel:

– Trendidentifiering: Om priset ligger över MA200d, indikerar det en uppåtgående trend. Om priset ligger under MA200d, indikerar det en nedåtgående trend. Om priset korsar MA200d, kan det signalera en trendvändning.

– Köp- och säljsignaler: När priset bryter upp över ma200d, kan det vara en köpsignal. När priset bryter ner under ma200d, kan det vara en säljsignal. Dessa signaler är bara en indikation och behöver förstärkas med fundamental och teknisk analys.

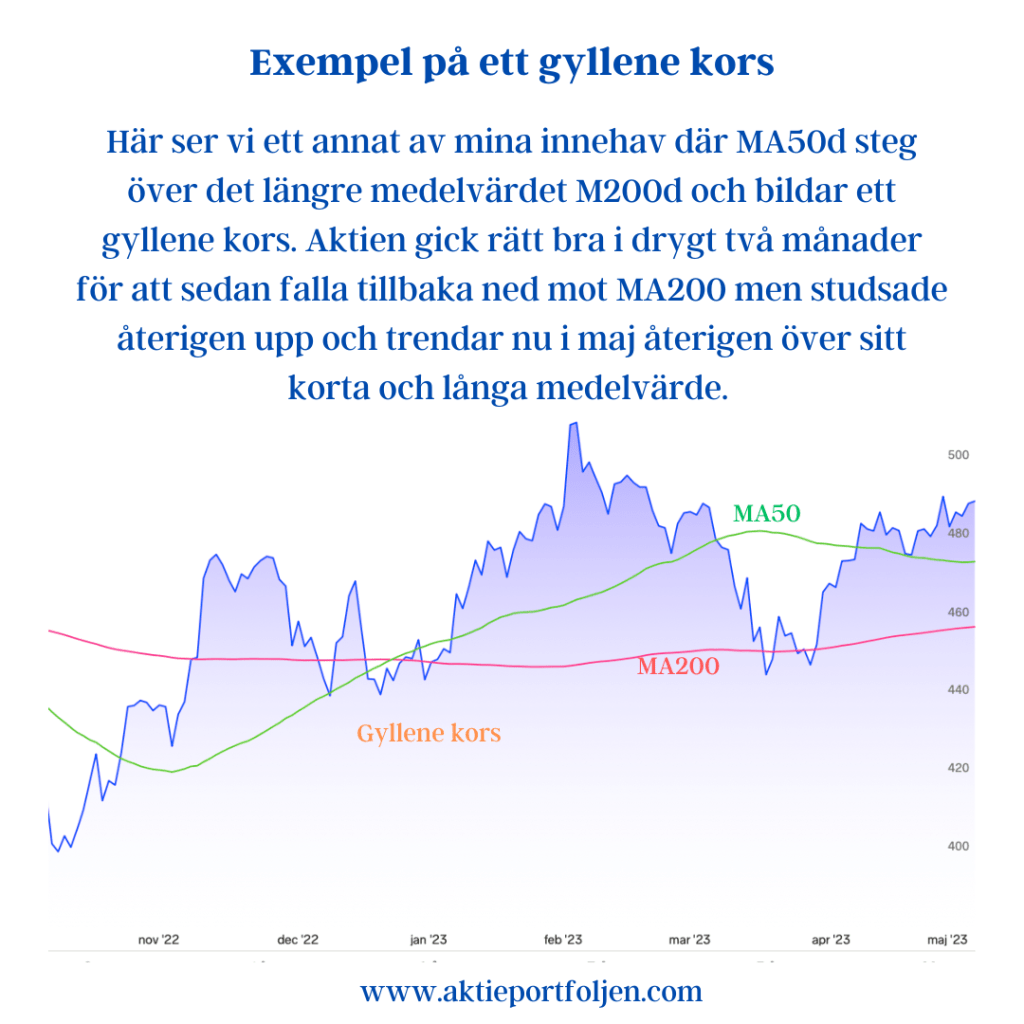

–Dödskors och gyllene kors: Dessa är speciella fall av köp- och säljsignaler som uppstår när två olika glidande medelvärden korsar varandra.

Ett dödskors inträffar när ett kortare glidande medelvärde (till exempel MA50d) faller under ett längre glidande medelvärde (till exempel MA200d). Detta anses vara en stark säljsignal som indikerar en början på en långvarig nedgång.

Ett gyllene kors inträffar när ett kortare glidande medelvärde (till exempel MA50d) stiger över ett längre glidande medelvärde (till exempel MA200d). Detta anses vara en stark köpsignal som indikerar en början på en långvarig uppgång.

MA200d är inte ett perfekt verktyg och skall inte användas som enda indikator vid köp- eller sälj, men tillsammans med andra tekniska indikatorer och fundamental analys kan det vara ett bra stöd. Några nackdelar:

– Försening: Eftersom MA200d baseras på historiska data, reagerar det inte omedelbart på nya prisrörelser. Det kan leda till att du missar viktiga förändringar i marknaden eller agerar för sent.

– Falska signaler: Ibland kan priset bryta MA200d utan att det innebär en verklig trendvändning. Det kan leda till att du köper eller säljer i onödan eller förlorar pengar på felaktiga affärer.

– Anpassning: Eftersom MA200d är ett fast värde, kan kan det vara mer eller mindre lämpligt för olika värdepapper, marknader eller tidsperioder. Det kan vara bra att experimentera med olika glidande medelvärden för att hitta det som passar bäst för din investeringsstrategi.

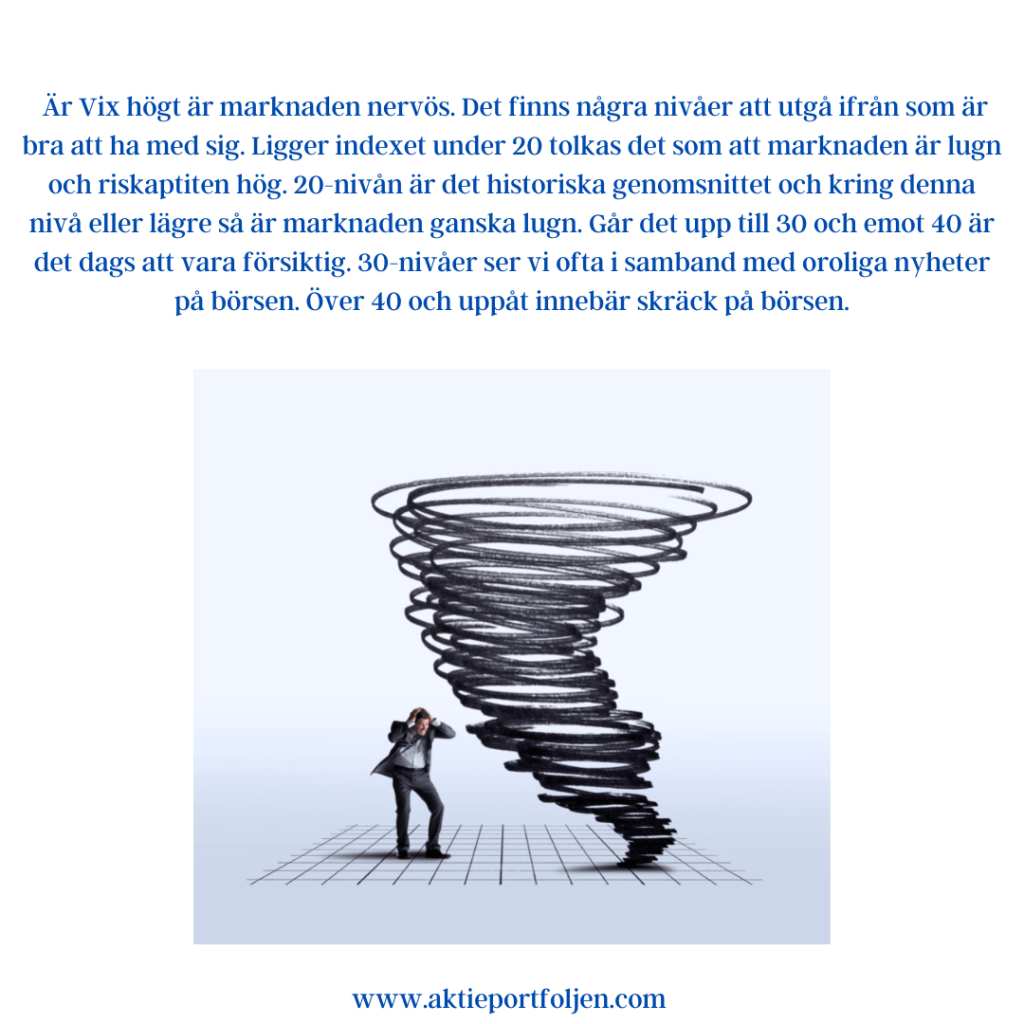

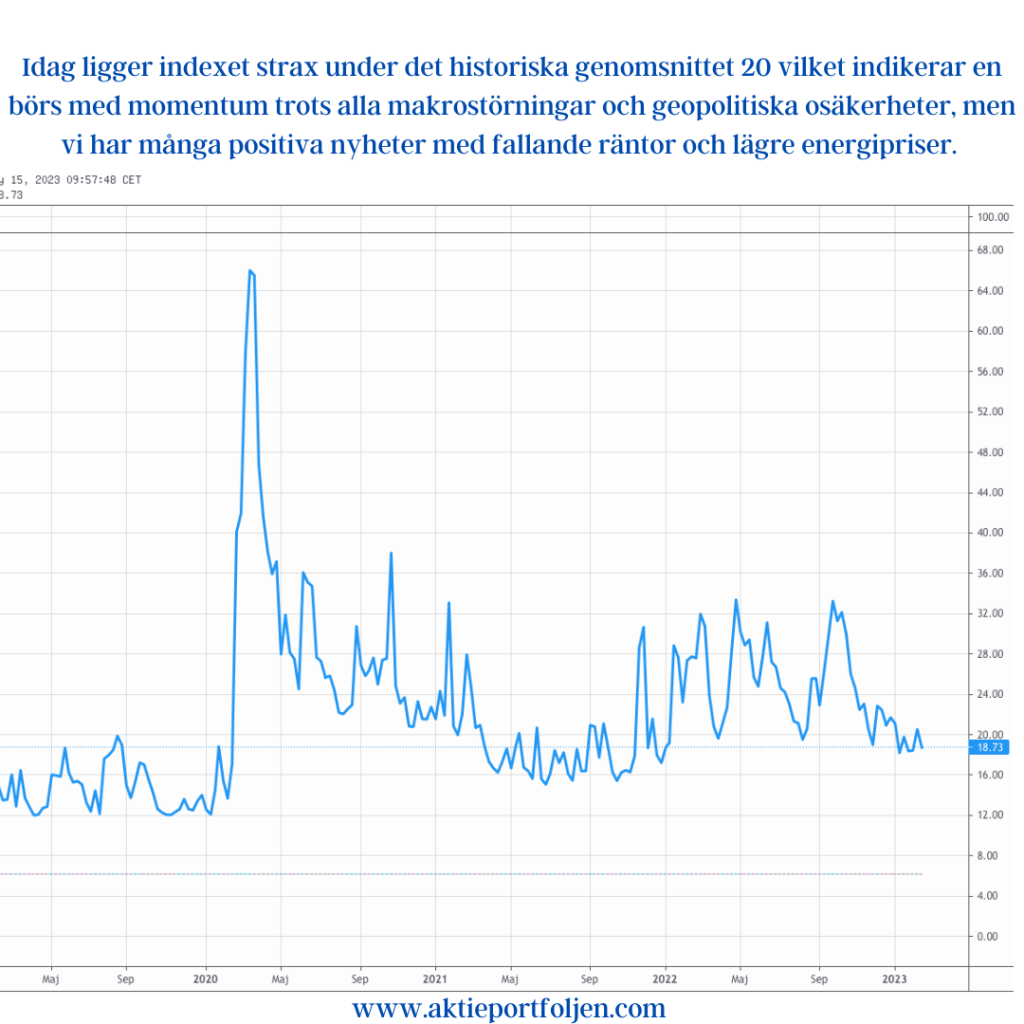

Häromdagen fick jag fråga om det finns sammanställningar på optioner för att se vad marknaden förväntar sig framöver. Vix är en utmärkt indikator och finns med på min bevakningslista över de viktigaste indikatorerna jag tittar på varje morgon. Vix mäter marknadens förväntningar på volatilitet. Indexet är framåtblickande och visar volatiliteten för S&P 500 (SPX)för de kommande 30 dagarna. VIX beräknas från optionspriserna på S&P 500 och visas som en procentsats. Placerare använder optioner för att skydda (hedga) sig mot plötsliga svängningar. Är Vix högt är marknaden nervös. Det finns några nivåer att utgå ifrån som är bra att ha med sig. Ligger indexet under 20 tolkas det som att marknaden är lugn och riskaptiten hög. 20-nivån är det historiska genomsnittet och kring denna nivå eller lägre så är marknaden ganska lugn. Går det upp till 30 och emot 40 är det dags att vara försiktig. 30-nivåer ser vi ofta i samband med oroliga nyheter på börsen. Över 40 och uppåt innebär skräck på börsen. Idag ligger indexet strax under det historiska genomsnittet 20 vilket indikerar en börs med momentum trots alla makrostörningar och geopolitiska osäkerheter, men vi har många positiva nyheter med fallande räntor och lägre energipriser. Du kan räkna ut ungefärliga dagsrörelser med hjälp av något som heter Rule of 16. VIX mäter sannolikheten för stora rörelser på årsbasis. Det är ca 255 handelsdagar på ett år och när man mäter volatilitet på årsbasis så multiplicerar man svängningarna med roten ur 255, vilket är ungefär 16. Så vi kan räkna baklänges och ta VIX värdet och dividera med 16 för att få ut den ungefärliga dagsrörelsen som man förväntar sig.

Nedan beskrivs den strategi som jag framgångsrikt tillämpade fram till och med 2024.

Efter min flytt utomlands, i kombination med att jag har börjat ta ut delar av både privat och allmän pension, har jag gjort vissa justeringar. Den största förändringen är att jag inte längre skördar vinnare för att upprätthålla en jämn allokering – numera låter jag vinnarna löpa.

Samtidigt är grunden densamma. Min momentumstrategi är fortsatt central och det är fortfarande ett grundkrav att ett innehav kvalificerar sig trendmässigt för att få en plats i laguppställningen.

Allokeringen mellan kassa och aktier styrs fortsatt disciplinerat: innehav som faller under MA200, och därmed befinner sig i en negativ trend, avyttras eller ges en lägre vikt i portföljen.

Jag väljer ändå att låta den ursprungliga strategibeskrivningen ligga kvar, då det är den mest framgångsrika strategi jag har tillämpat – och enligt min mening är den fortsatt svårslagen i en svensk kontext.

Får jag lov att presentera hela min laguppställning i aktier och de nyckeltal jag kastar en snabb blick på varje dag. Se tabellen på sista sidan. Jag ser mig som lagledare och vill ha det bästa laget på planen. Spelarna i mina portföljer är bolag som trendar över MA200 och har rätt fundamenta. Om ett bolag faller under MA200 frågar jag mig själv alltid varför marknaden inte värderar bolaget högre. I nuläget kan man se att jag har 33 bolag som trendar över MA200 och fem bolag som ligger under. De sistnämnda riskerar att bli utbytta i närtid. Jag minskar successivt innehavet till hälften om ett bolag faller under MA200 och avvaktar om det orkar ta sig tillbaka. Tar det sig upp igen kan jag köpa tillbaka det jag sålt igen, om inte byts bolaget ut, och en ny spelare tas in i laguppställningen. I tabellen har jag också med MA50 och MA50/200 för att se trenden samt RSI om det är översålt eller överköpt. När jag tar in ett nytt bolag tittar jag på, förutom att det trendar över MA200, att fundamenta stämmer med mina regler, dvs omsättning, marginaler, ledning m m. Genom att ha portföljbolag som trendar över MA200 och byta ut de som inte gör det har jag alltid ett lag som levererar i bullmarket. Ofta har jag också utrymme för kortsiktiga trader där jag har bestämda regler för varje trade, men det är ett annat inlägg. I Bearmarket är principen densamma. Faller börsindex under MA200 och därmed de flesta bolag kan jag halvera det totala aktieinnehavet och gå likvid för att övervintra och/eller välja alternativa placeringar för bearmarket. Svårare än så här behöver det inte vara.

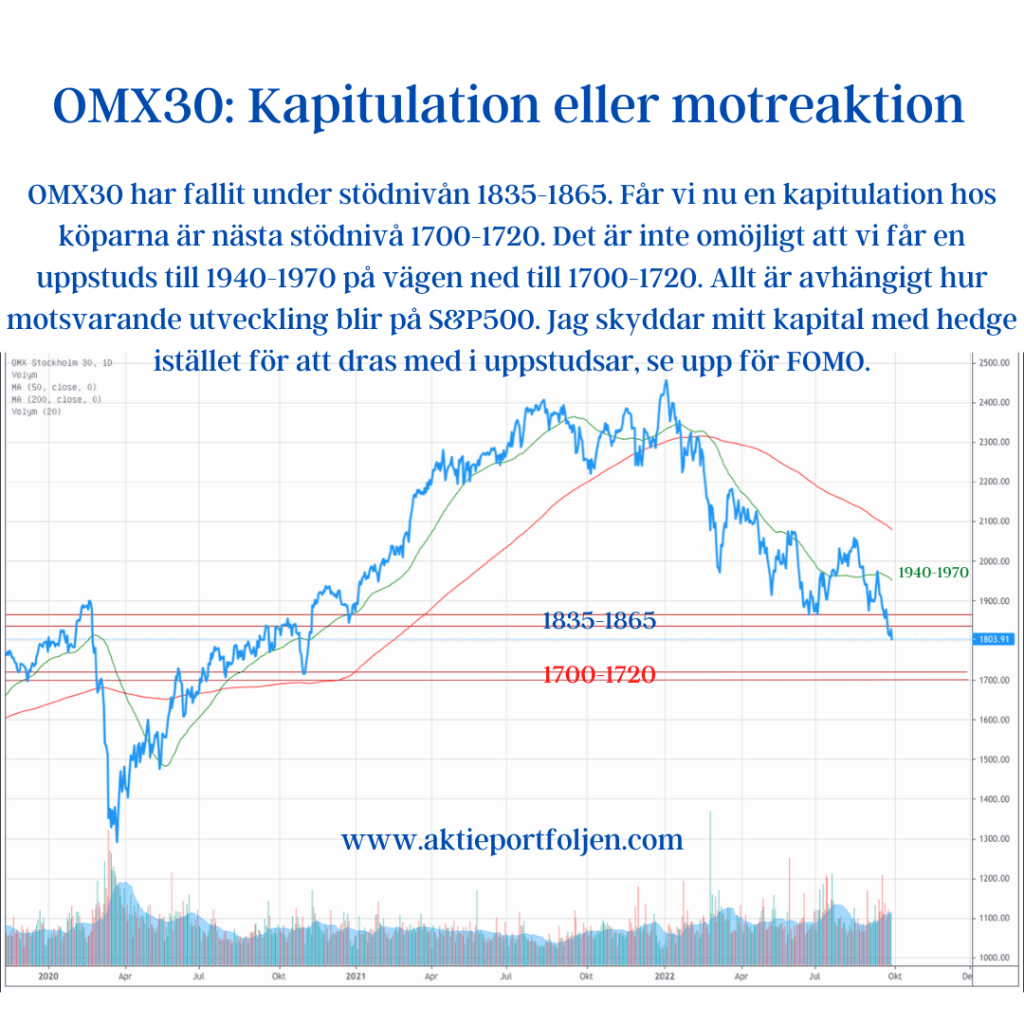

OMX30 har fallit under stödnivån 1835-1865. Får vi nu en kapitulation hos köparna är nästa stödnivå 1700-1720. Det är inte omöjligt att vi får en uppstuds till 1940-1970 på vägen ned till 1700-1720. Allt är avhängigt hur motsvarande utveckling blir på S&P500. Jag skyddar mitt kapital med hedge istället för att dras med i uppstudsar, se upp för FOMO.