Efter två långa rundor med landsvägscykel i fredags och lördags är det gött att återhämta sig. I detta nu sitter jag på balkongen i Berlin och skriver. I skuggan av tull- och fredsförhandlingar får vi en hel del makro-data kommande vecka. I USA redovisas BNP (on), kärn-PCE-inflation (on), ISM-tillverkning (to) och sysselsatta utanför jordbruket (fr).

Inom euro-området får vi BNP och flash-HIKP för de stora ekonomierna och hela euroområdet. Dessutom är konsumenternas förtroende i Tyskland (tis).

I Sverige komm tillväxten att vara i fokus med flash-BNP och Konjunkturinstitutets undersökning (tis).

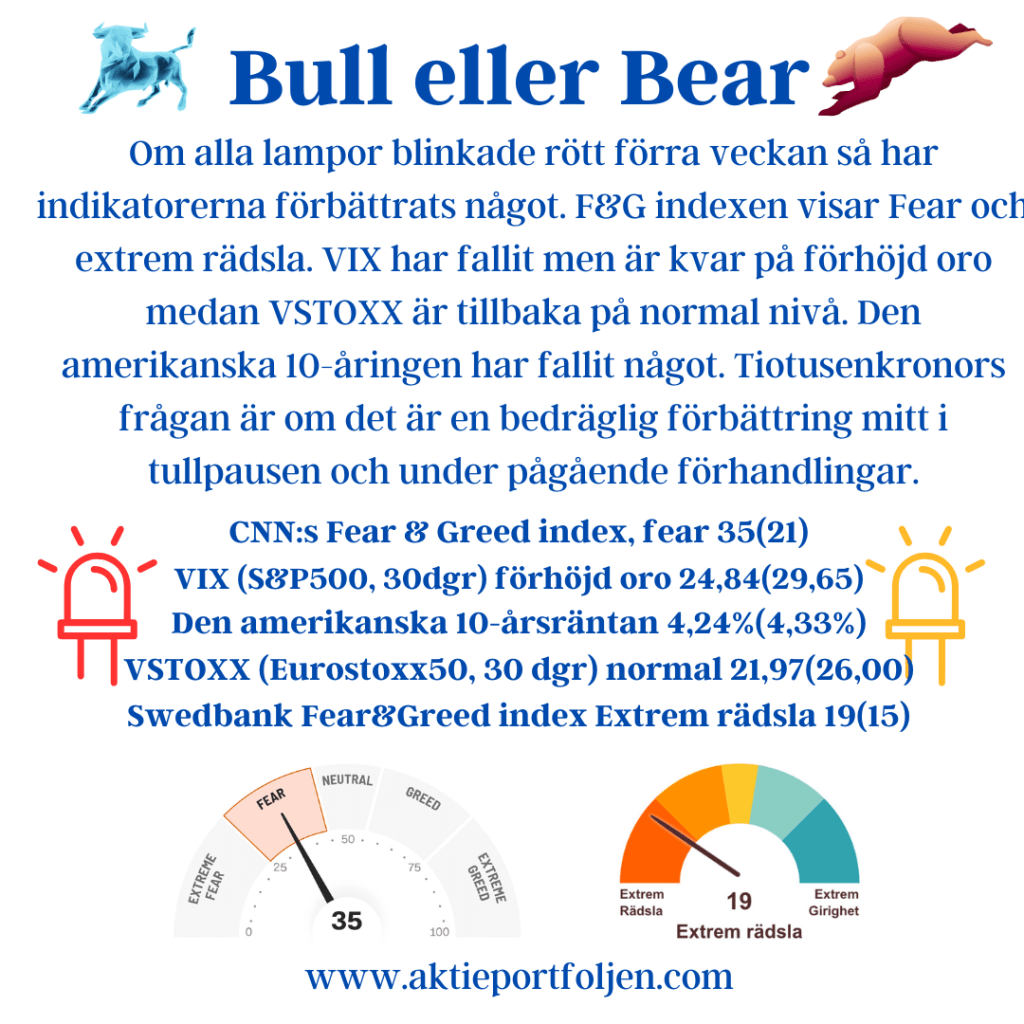

Om alla lampor blinkade rött förra veckan så har indikatorerna förbättrats något. F&G indexen visar Fear och extrem rädsla. VIX har fallit men är kvar på förhöjd oro medan VSTOXX är tillbaka på normal nivå. Den amerikanska 10-åringen har fallit något. Tiotusenkronors frågan är om det är en bedräglig förbättring mitt i tullpausen och under pågående förhandlingar.

CNN:s Fear & Greed index, fear 35(21)

VIX (S&P500, 30dgr) förhöjd oro 24,84(29,65)

Den amerikanska 10-årsräntan 4,24%(4,33%)

VSTOXX (Eurostoxx50, 30 dgr) normal 21,97(26,00)

Swedbank Fear&Greed index Extrem rädsla 19(15)

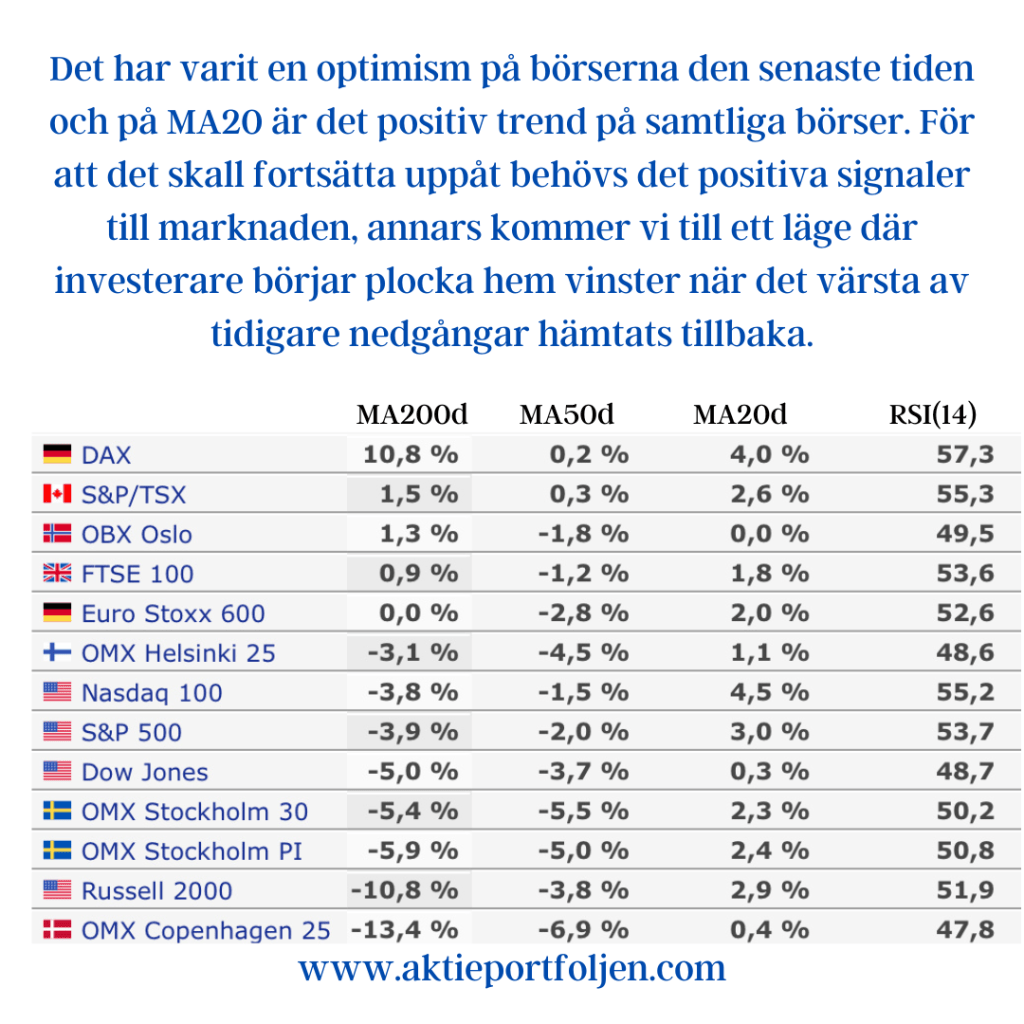

Det har varit en optimism på börserna den senaste tiden och på MA20 är det positiv trend på samtliga börser. För att det skall fortsätta uppåt behövs det positiva signaler till marknaden, annars kommer vi till ett läge där investerare börjar plocka hem vinster när det värsta av tidigare nedgångar hämtats tillbaka.

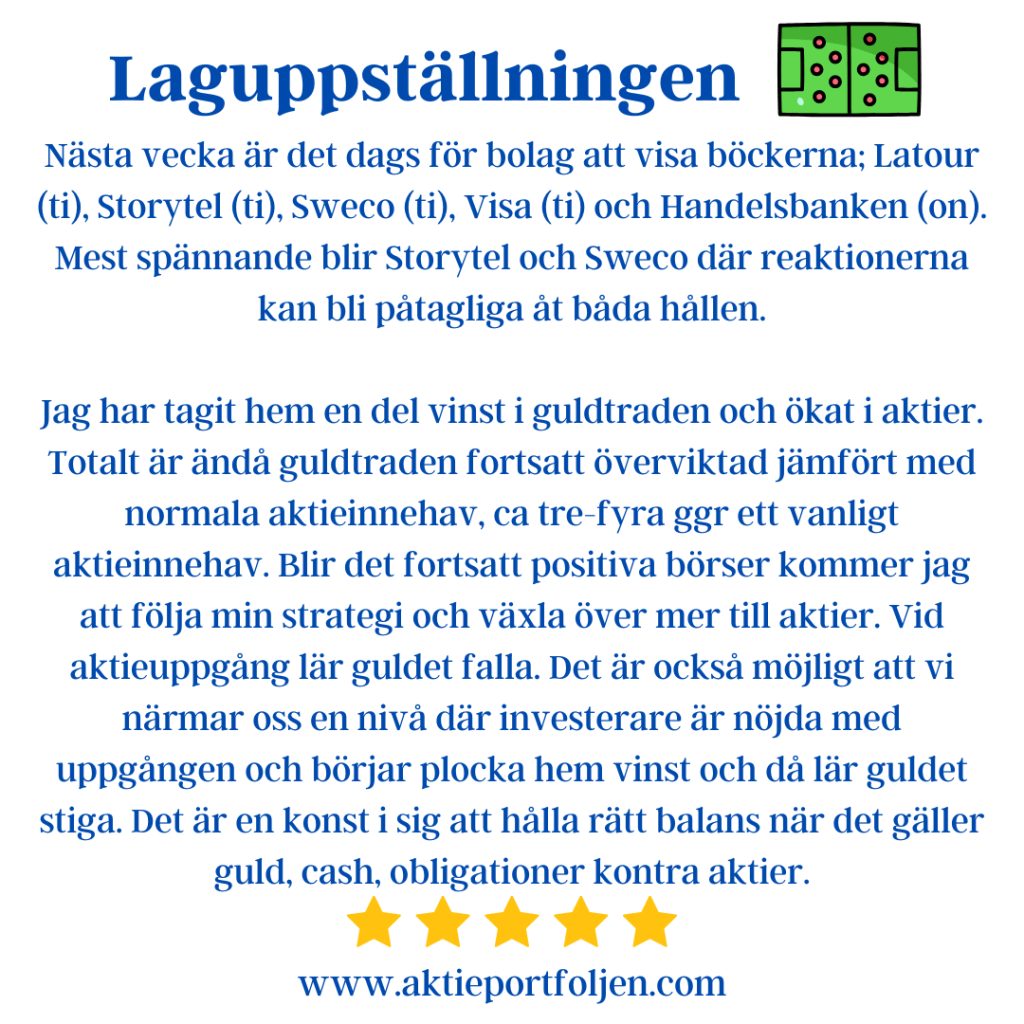

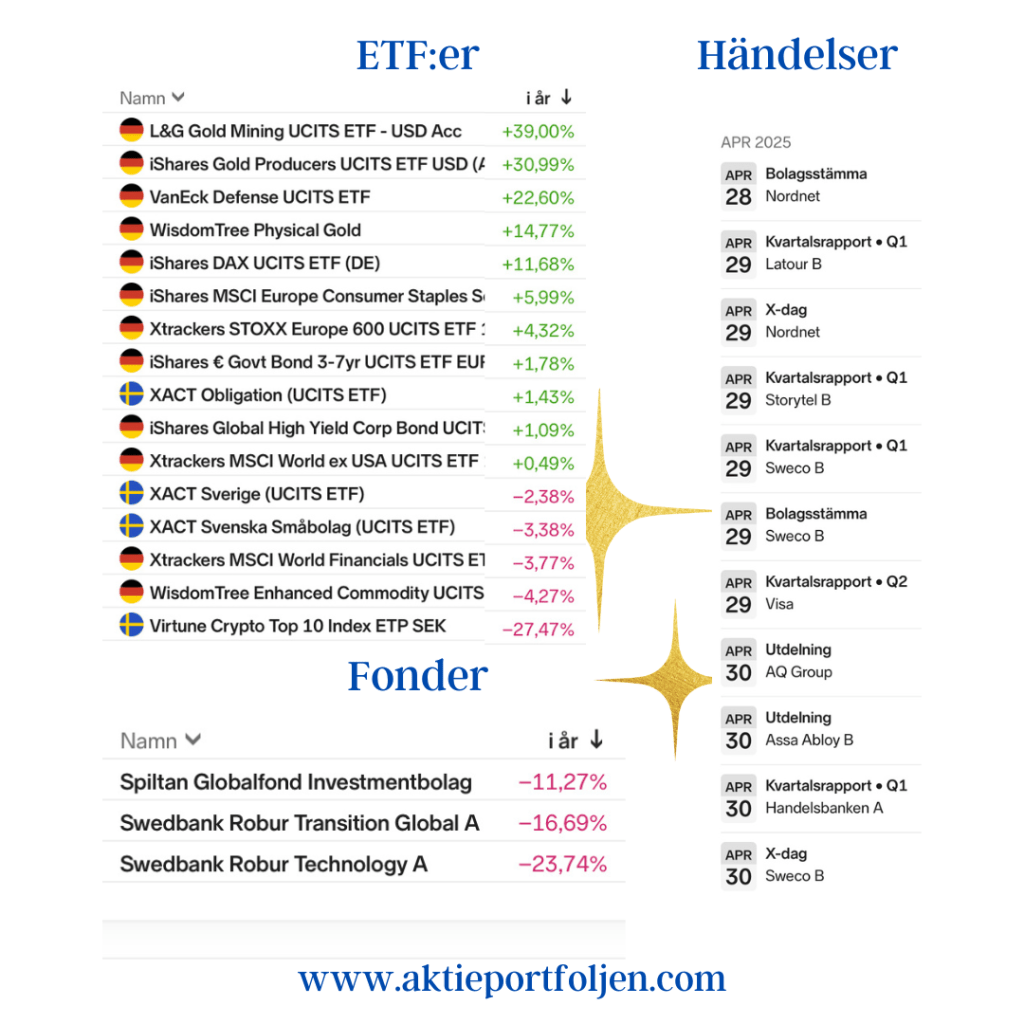

Nästa vecka är det dags för bolag att visa böckerna; Latour (ti), Storytel (ti), Sweco (ti), Visa (ti) och Handelsbanken (on). Mest spännande blir Storytel och Sweco där reaktionerna kan bli påtagliga åt båda hållen.

Jag har tagit hem en del vinst i guldtraden och ökat i aktier. Totalt är ändå guldtraden fortsatt överviktad jämfört med normala aktieinnehav, ca tre-fyra ggr ett vanligt aktieinnehav. Blir det fortsatt positiva börser kommer jag att följa min strategi och växla över mer till aktier. Vid aktieuppgång lär guldet falla. Det är också möjligt att vi närmar oss en nivå där investerare är nöjda med uppgången och börjar plocka hem vinst och då lär guldet stiga. Det är en konst i sig att hålla rätt balans när det gäller guld, cash, obligationer kontra aktier.

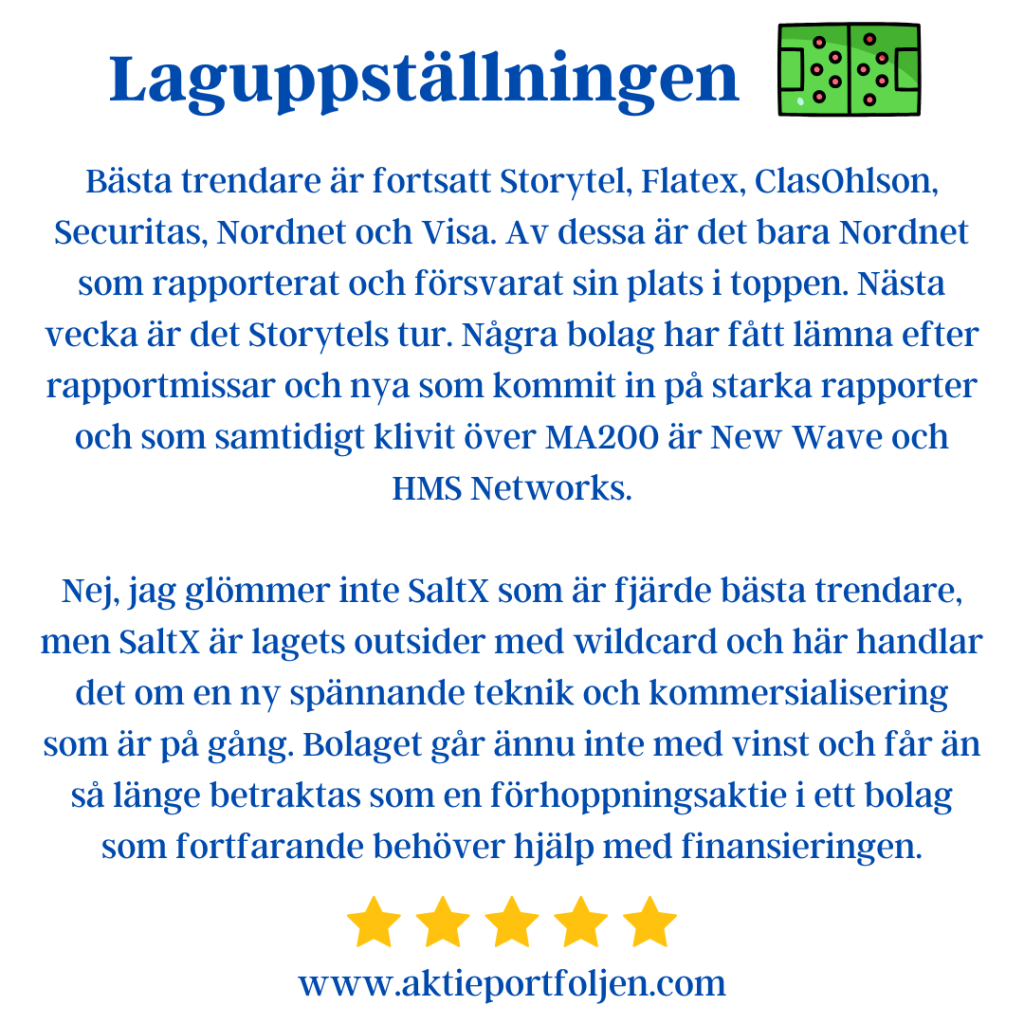

Bästa trendare är fortsatt Storytel, Flatex, ClasOhlson, Securitas, Nordnet och Visa. Av dessa är det bara Nordnet som rapporterat och försvarat sin plats i toppen. Nästa vecka är det Storytels tur. Några bolag har fått lämna efter rapportmissar och nya som kommit in på starka rapporter och som samtidigt klivit över MA200 är New Wave och HMS Networks.

Nej, jag glömmer inte SaltX som är fjärde bästa trendare, men SaltX är lagets outsider med wildcard och här handlar det om en ny spännande teknik och kommersialisering som är på gång. Bolaget går ännu inte med vinst och får än så länge betraktas som en förhoppningsaktie i ett bolag som fortfarande behöver hjälp med finansieringen.

Bland etf:erna är guldtraden överlägset bäst i år med L&G Gold Mining i täten följd av iShares Gold Producers och Wisdomtree Physical Gold. Det är endast försvarsindustrin som kan konkurrera med guldet genom VanEck Defense. Precis som med aktier har jag hög allokering i de bästa etf:erna medan jag viktar ned i etf:er med sämre trend.

Jag har bara en USA aktie kvar genom betalbolaget Visa men samtidigt har jag behållt Roburs Technology och Transition fonder som har ca 70% allokerat till USA tech. Här är strategin kort och gott; behåll och zooma ut :). Det gäller även Spiltan Global fond investmentbolag.

Swedbank Robur Technologies och Robur Trans Global adderas sedan en vecka till fondportföljen från en finansiell del av ett arv. Jag delar med mig av min genomgång av fonderna och varför jag behåller båda fonderna tills vidare.

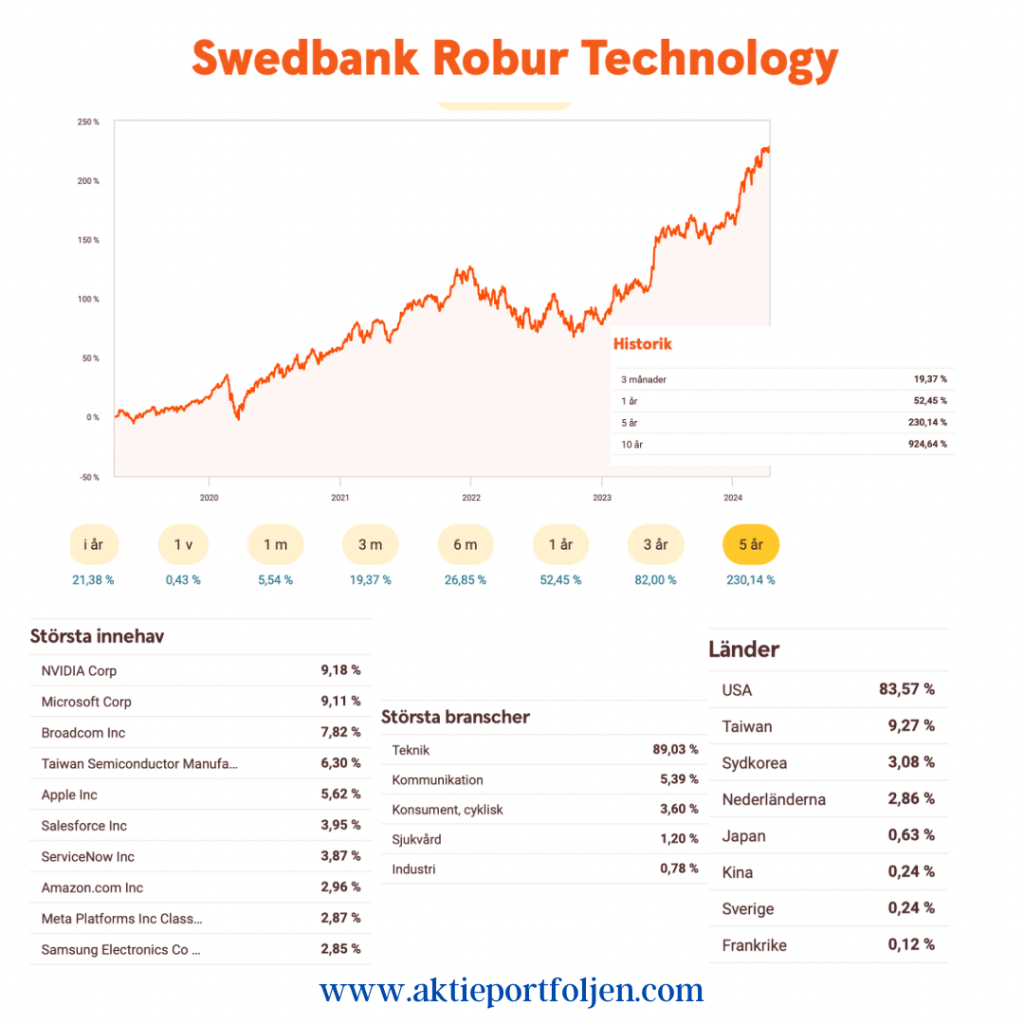

Robur Technology finns på en vanlig depå och har stigit 2314% sedan köp och jag får betala vanlig reavinstskatt om jag säljer. I och med att fonden stigit mer än 400% sedan är det fördelaktigast att använda schablonmetoden vid en eventuell försäljning. Fonden har på fem år stigit med 230% och uppgången förklaras av att de största innehaven är Nvidia, Microsoft, Broadcom, TSM, Apple, Salesforce, ServiceNow, Amazon, Meta och Samsung. Geografiskt är fonden tungviktare i USA på 83% och sedan kommer resten av världen.

(Schablonmetoden innebär att du räknar med ett standardiserat värde på 20% av försäljningspriset som kostnad när du säljer aktier, oavsett det verkliga inköpspriset. Vanlig reavinstbeskattning baseras på den faktiska vinsten – skillnaden mellan inköps- och försäljningspris.)

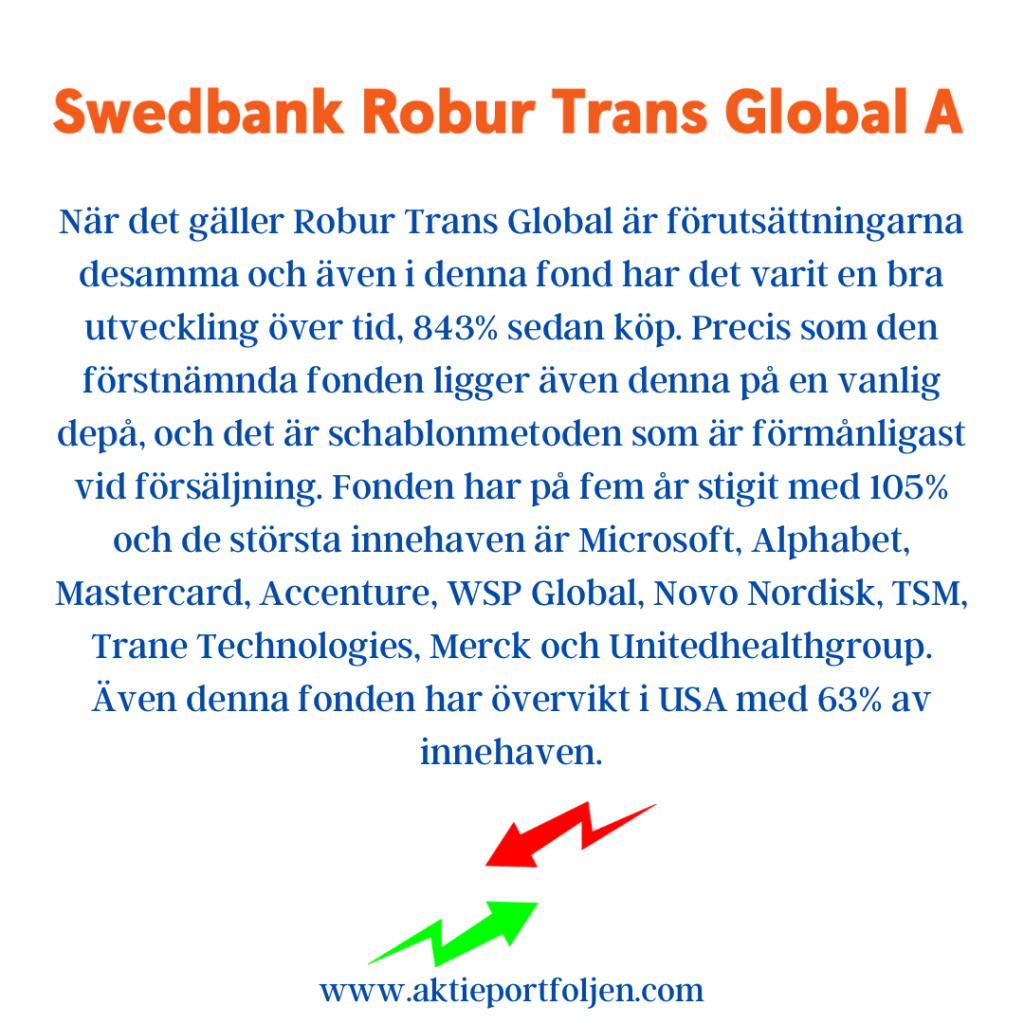

När det gäller Robur Trans Global är förutsättningarna desamma och även i denna fond har det varit en bra utveckling över tid, 843% sedan köp. Precis som den förstnämnda fonden ligger även denna på en vanlig depå, och det är schablonmetoden som är förmånligast vid försäljning. Fonden har på fem år stigit med 105% och de största innehaven är Microsoft, Alphabet, Mastercard, Accenture, WSP Global, Novo Nordisk, TSM, Trane Technologies, Merck och Unitedhealthgroup. Även denna fonden har övervikt i USA med 63% av innehaven.

Båda fonderna påverkar var för sig min totala allokering avseende geografi och bransch samt storleksmässigt gentemot övriga innehav. Jag behåller båda fonderna, eftersom jag är för närvarande positiv till aktier och jag får en indirekt positionering mot flera aktier som inte finns i laguppställningen. Kortsiktigt kan vi få en sättning på marknaden på grund av bl a den geopolitiska oron i Mellanöstern, men min ambition är att vara lång i båda fonderna. Genom att behålla får jag även avkastning på den del som vid försäljning skall beskattas. Jag bedömer att jag har så pass mycket allokering i Sverige, Europa och övriga världen samt alternativa placeringar att det blir en rimlig balans. Övriga fonder i arvet säljer jag och kan användas för att optimera totalallokeringen.

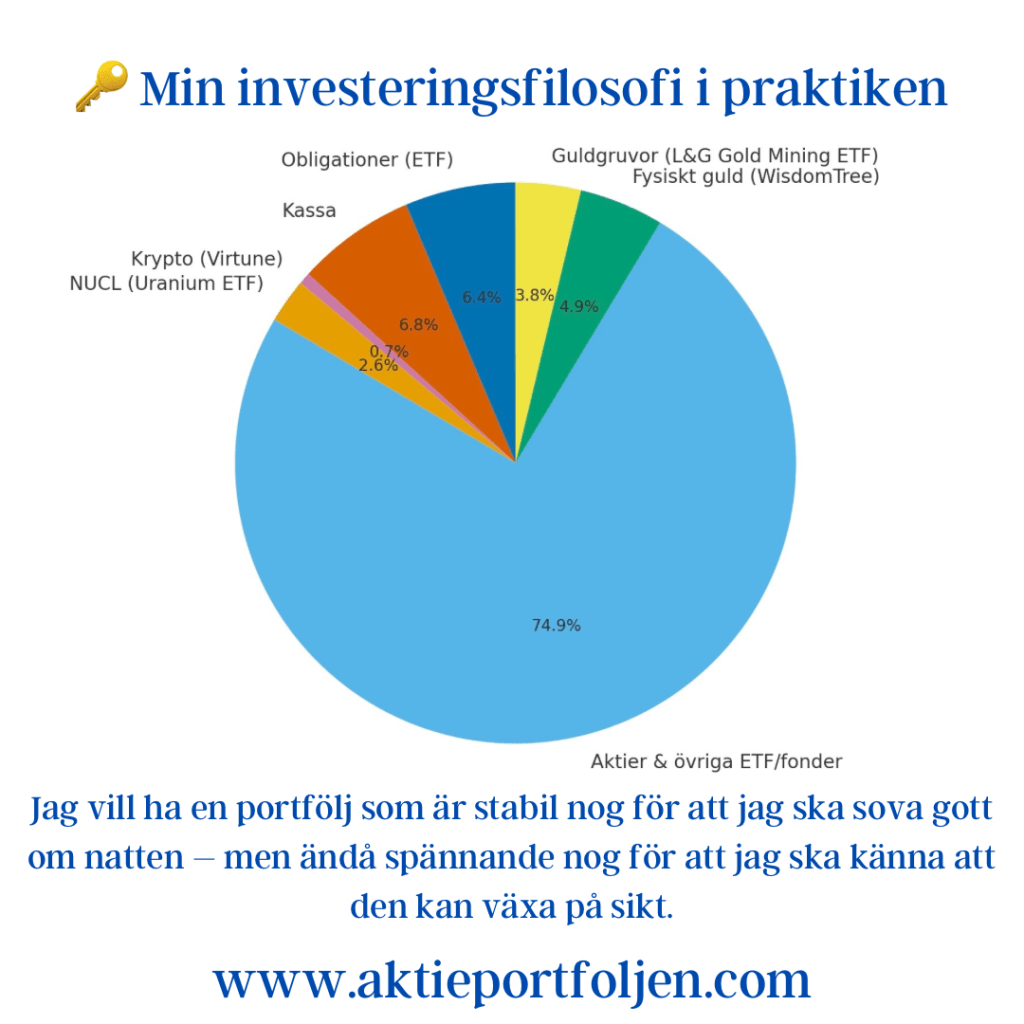

Jag får ofta frågor om min allokering mellan aktier och alternativa placeringar och inbördes allokering inom olika delar av laguppställningen. Min allokering är dynamisk och påverkas av min momentum strategi….

Min enkla strategi är att hålla bolag långsiktigt som klarar min fundamentala checklista och trendar över sitt MA200. I positiv börstrend har jag därför ett lag som oftast levererar bättre än index. Jag gör vinsthemtagningar på toppen för att behålla allokeringen och låter grundinnehavet “trenda på” till nästa skörd. Bolag som faller under MA200d placeras på avbytarbänken (undantag för investmentbolag). När börsindexen är i negativ trend får jag behålla bolag som trendar under MA200, men jag viktar ned bolaget med 25-50% och ökar likviditeten och andelen alternativa placeringar. På så sätt kan jag överträffa index även i negativ börstrend. Lågvolatila innehav får något högre allokering oavsett börstrend.

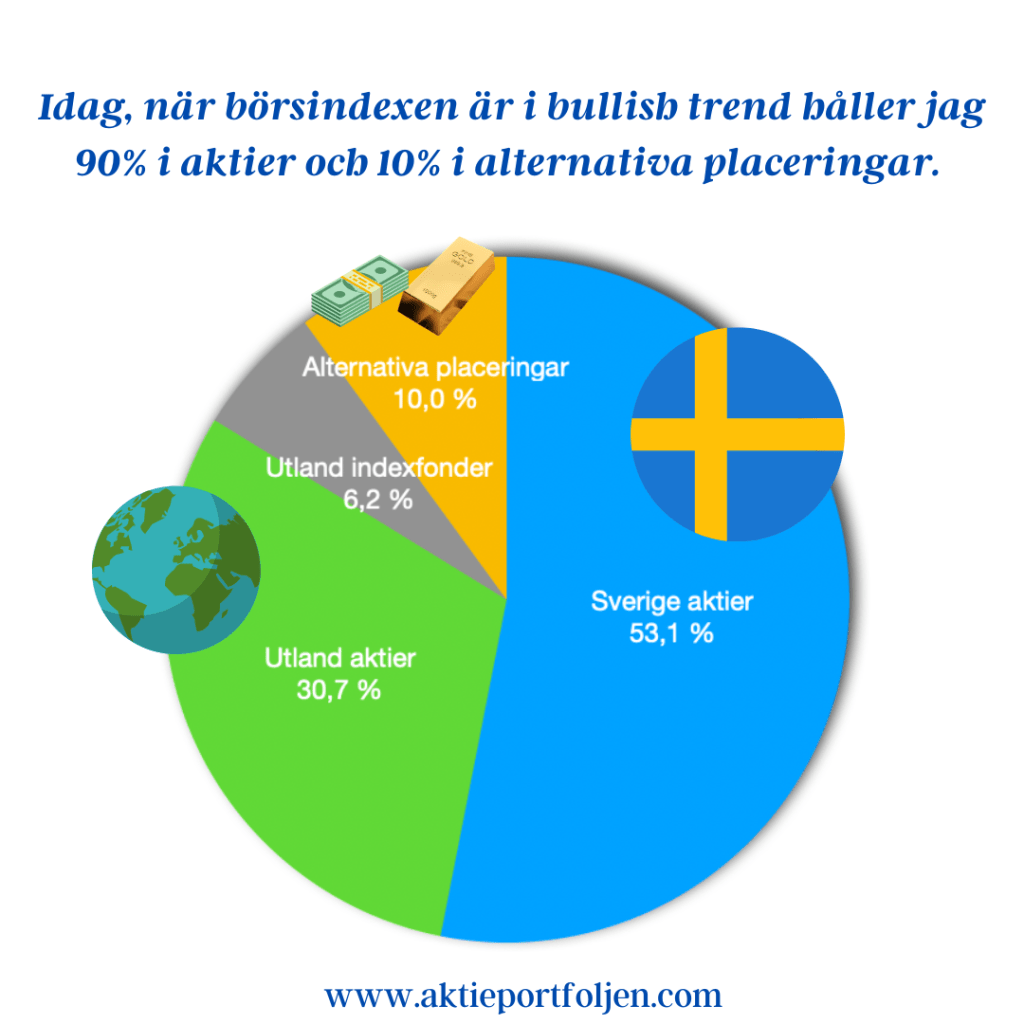

Idag, när börsindexen är i bullish trend håller jag 90% i aktier och 10% i alternativa placeringar.

Svenska innehav är 53% av totalen med 21 innehav.

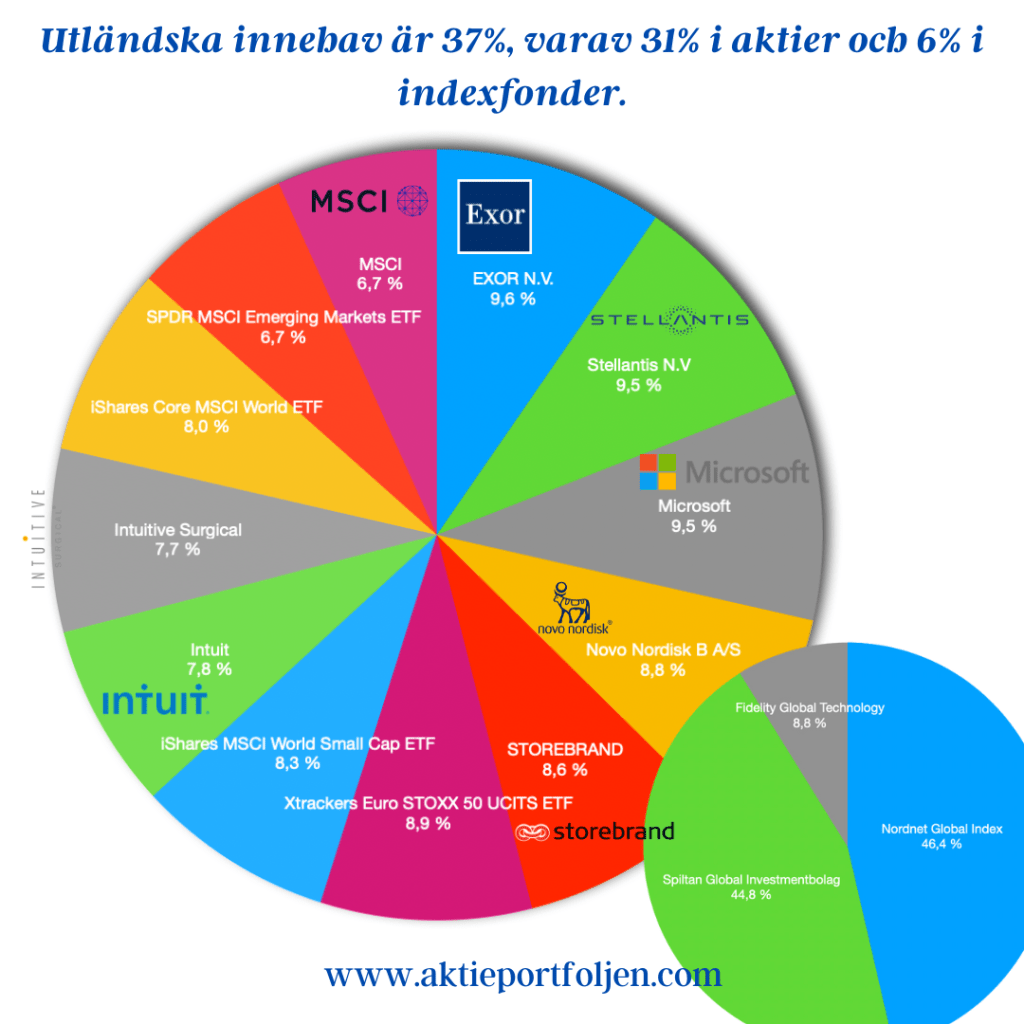

Utländska innehav är 37%, varav 31% i aktier och 6% i indexfonder.

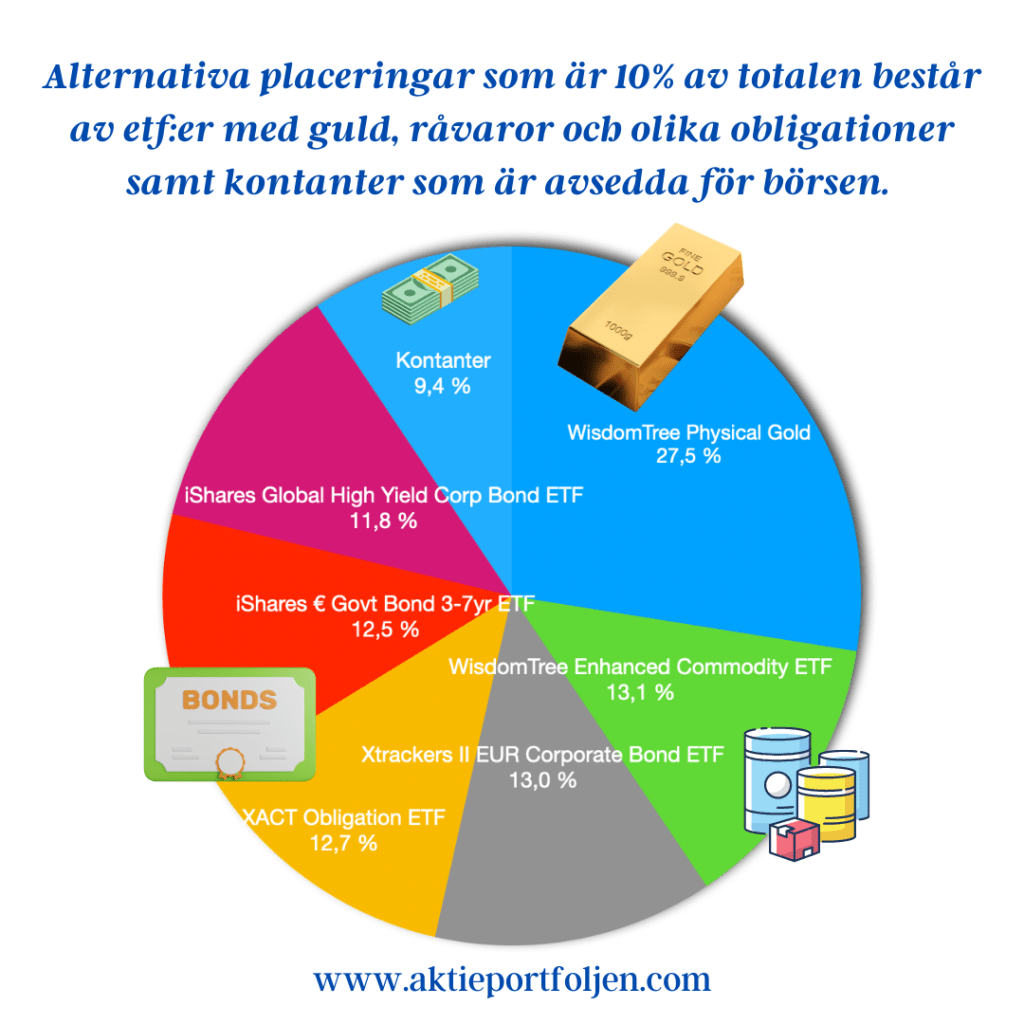

Alternativa placeringar som är 10% av totalen består av etf:er med guld, råvaror och olika obligationer samt kontanter som är avsedda för börsen.

Vi är på väg norrut mot Sverige och jag sitter för ovanlighetens skull i baksätet och kan i lugn och ro syssla med börsen. Ett mått jag håller koll på är innehavens volatilitet. Jag är inte lika snabb att skörda vinstuppgångar på innehav med lägre volatilitet. Därför har lagspelare med en volatilitet under 20 på 100 dagars standardavvikelse en något högre allokering.

Volatilitet är ett riskmått som visar hur mycket en akties kurs svänger över tid, i förhållande till sitt medelvärde1. Standardavvikelse är ett statistiskt mått som beskriver den genomsnittliga avvikelsen från medelvärdet, uttryckt i procent av priset. Volatilitet med 100 dagars standardavvikelse är alltså ett mått på hur mycket en akties kurs har varierat under de senaste 100 dagarna, jämfört med dess genomsnittliga kurs under samma period. Ju högre volatilitet med 100 dagars standardavvikelse, desto mer osäker och svängig är aktien. Ju lägre volatilitet med 100 dagars standardavvikelse, desto mer stabil och förutsägbar är aktien. Volatilitet med 100 dagars standardavvikelse används ofta för att bedöma en akties kortsiktiga risk och möjlighet till avkastning.