Portföljen stod emot börsfallet – defensiva inslag dämpade nedgången

27 mars 2026

Inledning / Makro & Index

Stockholmsbörsen fortsatte nedåt under fredagen i ett klimat präglat av geopolitisk oro och stigande volatilitet. OMXSPI föll med 1,0 procent och OMXS30 med 0,9 procent, vilket innebär att breda index nu är ned cirka 4,6 procent för året.

Sedan toppen – nådd dagen före krigsutbrottet i Mellanöstern – har nedgången tilltagit till över 10 procent, vilket placerar marknaden i en klassisk korrektion.

Oljepriset fortsätter samtidigt att elda på oron. Brent steg till 110,81 dollar per fat och WTI till 97,66, vilket förstärker bilden av en potentiell stagflationsmiljö. Volatilitetsindexet VIX steg vidare till 29,5 – den högsta nivån sedan tulloron i april 2025.

I USA går S&P 500 mot en månadssmäll på omkring 6,7 procent, vilket markerar den svagaste utvecklingen på länge och understryker det globala risk-off-sentimentet.

Barclays pekar dessutom på en tilltagande marknadströtthet kring politiska utspel – där effekten av en så kallad “Trump put” riskerar att avta i takt med ett allt mer ryckigt nyhetsflöde.

Bolag & Sektorer

Trots det svaga börsklimatet klarade sig portföljen relativt väl och landade på -0,10 procent – tydligt bättre än index, mycket tack vare hög kassa och exponering mot defensiva tillgångar.

På uppsidan stack framför allt:

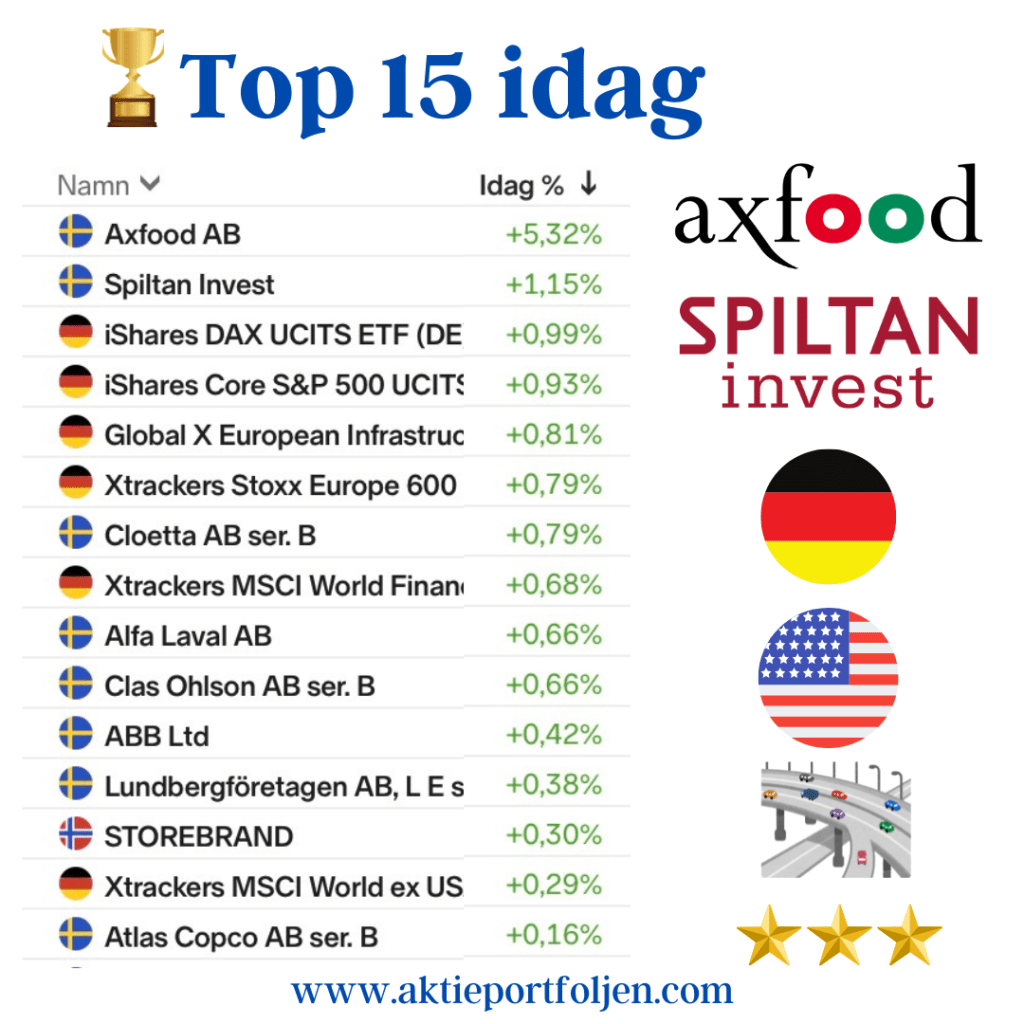

AstraZeneca (+3,33%) – steg efter besked om att läkemedelskandidaten tozorakimab uppnått de primära målen i två fas 3-studier inom KOL Guldexponeringen via ETF:er (+3,0–3,1%) – tydlig risk hedge Energi via Xtrackers World Energy (+1,29%) – draghjälp från stigande oljepris Svenska Handelsbanken (+1,23%) – studsar tillbaka efter gårdagens kraftiga nedgång på cirka 15 procent i samband med X-dag, där en direktavkastning kring 12 procent nu lockar utdelningsköpare

På nedsidan syntes bred press:

Industrin tyngdes med ABB (-2,78%) Konsument och defensivt svagare med Essity (-3,48%) Tillväxt/tech fortsatt pressat med Sinch (-4,09%)

Även breda index-ETF:er (S&P 500, Europa, småbolag) låg tydligt på minus – ett tecken på att nedgången är global och bred, snarare än selektiv.

Tematiska reflektioner

Det här är en klassisk risk-off-marknad med stagflationsinslag:

Energi + guld fungerar → inflationsskydd och geopolitisk hedge Defensivt håller emot → läkemedel och stabila banker Cyklist och tillväxt pressas → känsliga för både ränta och konjunktur

Portföljen visar styrka genom:

Hög kassa (dämpar volatilitet) Realtillgångar (guld/energi) Selektiv defensiv exponering

Samtidigt börjar vi se hur utdelningscase får nytt liv i oron. Reaktionen i Svenska Handelsbanken illustrerar hur kapital snabbt söker sig till stabila kassaflöden när osäkerheten tilltar.

Det är också tydligt att marknaden börjar ifrågasätta den politiska “säkerhetslinan”. När nyhetsflödet blir för ryckigt tappar stödköpen sin kraft – och volatiliteten biter sig fast.

Top 20 – Dagens laguppställning

Vinnare

AstraZeneca +3,33% L&G Gold Mining ETF +3,06% WisdomTree Physical Gold +3,00% Xtrackers MSCI World Energy +1,29% Svenska Handelsbanken +1,23% Telenor +0,18% Lundbergföretagen +0,10%

Förlorare

8. iShares € Govt Bond 3–7yr -0,19%

9. XACT Obligation -0,26%

10. Axfood -0,32%

11. Investor -0,33%

12. iShares High Yield Corp Bond -0,42%

13. ASSA ABLOY -0,63%

14. Storebrand -0,71%

15. XACT Sverige -0,73%

16. Cloetta -0,78%

17. XACT Småbolag -0,96%

18. Xtrackers MSCI World ex USA -0,98%

19. Xtrackers Stoxx Europe 600 -0,99%

20. Clas Ohlson -1,00%