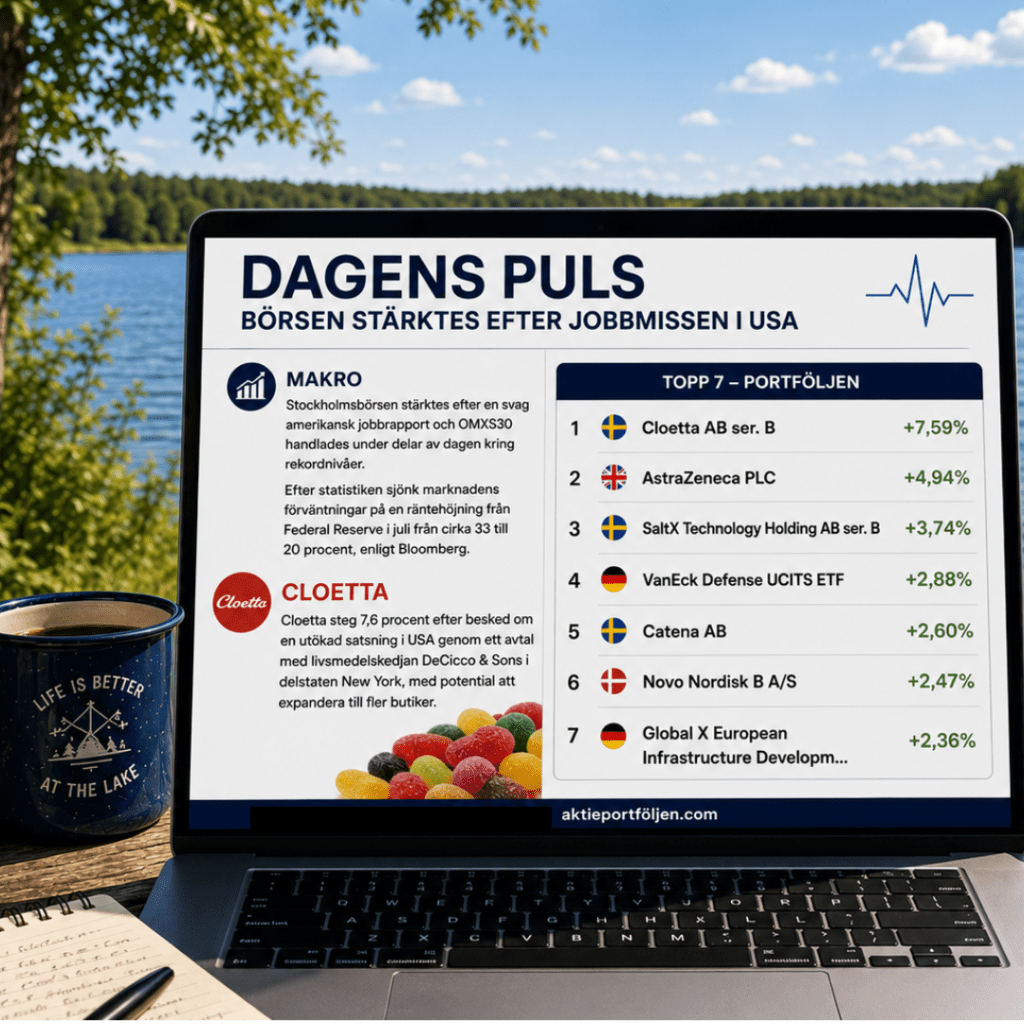

Dagens Puls – Börsen stärktes efter jobbmissen i USA

Stockholmsbörsen stärktes efter en svag amerikansk jobbrapport och OMXS30 handlades under delar av dagen kring rekordnivåer. Efter statistiken sjönk marknadens förväntningar på en räntehöjning från Federal Reserve i juli från cirka 33 till 20 procent, enligt Bloomberg. Den lägre ränteoron gav stöd åt aktiemarknaden och bidrog till den positiva utvecklingen under fredagen.

Bland dagens vinnare utmärkte sig Cloetta, som steg 7,6 procent efter besked om en utökad satsning på den amerikanska marknaden. Konfektyrbolaget har tecknat ett avtal med livsmedelskedjan DeCicco & Sons i delstaten New York, där Cloettas lösgodishyllor inledningsvis ska finnas i en butik med möjlighet att successivt expandera till kedjans övriga butiker.

Även AstraZeneca utvecklades starkt och steg 4,9 procent. Läkemedelsjätten meddelade ett strategiskt samarbete med kinesiska Abbisko Therapeutics kring en klinisk prövning, vilket bidrog till att lyfta aktien och gav ett tydligt stöd åt storbolagsindex.

Dagens Top 15

Cloetta +7,59 %

AstraZeneca +4,94 %

SaltX +3,74 %

VanEck Defense UCITS ETF +2,88 %

Catena +2,60 %

Novo Nordisk +2,47 %

Global X European Infrastructure Development +2,36 %

Stockholmsbörsen höll sig på plus när finans tog över stafettpinnen

4 juni 2026

Makro & Index

Stockholmsbörsen inledde dagen starkt men uppgångarna tappade fart under eftermiddagen. Trots en avvaktande avslutning lyckades marknaden ändå stänga på plus, med stöd från fallande oljepriser och minskad geopolitisk oro i Mellanöstern.

OMXSPI steg 0,3 procent medan OMXS30 avslutade handelsdagen kring nollstrecket.

På den geopolitiska fronten enades USA, Israel och Libanon om ett elduppgör, under förutsättning att Hizbollah också lägger ned vapnen. Samtidigt meddelade Iran att landets beslut att avbryta samtalen med USA tidigare i veckan var en direkt följd av Israels attacker i Libanon.

Oljepriserna föll tydligt under dagen. Brentoljan backade 3,0 procent till 94,8 dollar per fat medan WTI-oljan sjönk 3,6 procent till 92,6 dollar. Lägre energipriser bidrog till att stärka sentimentet på de europeiska aktiemarknaderna.

Även laguppställningen fick en relativt bra dag där 28 av 43 innehav stängde på plus. Finanssektorn tog kommandot med Nordnet (+3,88 procent), flatexDEGIRO (+2,94 procent) och Xtrackers MSCI World Financials (+1,83 procent) i spetsen, medan lägre oljepriser gav stöd åt det bredare börshumöret.

Bolag & Sektorer

Finanssektorn tog på sig kaptensbindeln under fredagen. Nordnet (+3,88 procent) toppade lagets avkastningslista medan flatexDEGIRO (+2,94 procent) följde tätt bakom. Styrkan bekräftades även av Xtrackers MSCI World Financials (+1,83 procent), vilket signalerade ett brett köpintresse för finansaktier både i Norden och internationellt.

Även hälsovårdssektorn bidrog starkt till dagens utveckling. AstraZeneca (+2,93 procent) hörde till dagens främsta vinnare och gav tillsammans med finansaktierna ett viktigt stöd åt lagets gröna stängning.

Bland bankerna noterades stabila uppgångar för Handelsbanken (+0,56 procent) och Nordea (+0,40 procent), vilket ytterligare förstärkte bilden av en sektor som lockade kapital under dagen.

ETF-portföljen utvecklades också väl med stöd från Europa- och finansinriktade innehav. Xtrackers Stoxx Europe 600 (+0,42 procent), iShares Core DAX (+0,49 procent) och WisdomTree Physical Gold (+0,57 procent) avslutade samtliga dagen på plus.

På minussidan märktes framför allt teknik- och industrirelaterade innehav. SaltX (-3,50 procent) stod för dagens största nedgång medan ABB (-0,98 procent), AQ Group (-0,76 procent) och Atlas Copco (-0,46 procent) avslutade dagen i rött. Den amerikanska halvledarjätten Broadcoms rapportbesvikelse skapade osäkerhet i tekniksektorn och bidrog till att investerarnas fokus flyttades mot andra delar av marknaden.

Tematisk reflektion

Marknaden fortsätter att visa en imponerande förmåga att byta ledare utan att tappa fart. Under stora delar av året har teknik- och AI-relaterade bolag burit en stor del av börsuppgången, men fredagens handel visade att kapitalet snabbt kan hitta nya hemvister när förväntningarna justeras.

Broadcoms rapport blev en påminnelse om att även marknadens favoritsektor är känslig för besvikelser. Samtidigt såg vi hur finansaktier, banker och nätmäklare tog över initiativet. Att Nordnet, flatexDEGIRO och den globala finanssektorn hörde till dagens vinnare samtidigt som teknikaptiten dämpades illustrerar en sektorrotation snarare än ett försämrat börshumör.

För den långsiktige investeraren är det ett styrketecken när uppgången breddas. När fler sektorer delar på ansvaret minskar beroendet av enskilda teman och marknaden blir mindre sårbar för negativa överraskningar från ett fåtal bolag.

Stockholmsbörsen stängde på dagslägsta efter att förhoppningarna om fred i Mellanöstern minskat. OMXSPI backade 1,4% medan OMXS30 föll 1,1%.

Laguppställningen stängde också på rött men höll emot betydligt bättre än index. Hygienkoncernen Essity (+1,68%) toppade både OMX30 och laget efter att vd:n köpt aktier för 2,8 miljoner kronor dagen innan. Näst bäst gick Xtrackers MSCI World Energy ETF (+1,60%) sedan oljepriset stigit över 3% under tisdagen samtidigt som sektorn fick stöd av en positiv analys från norska Arctic.

Defensiva inslag stack tydligt ut i laget. Förutom Essity gick även Cloetta (+1,34%), AstraZeneca (+1,29%), Telenor (+0,90%) och Handelsbanken (+0,08%) mot strömmen. Noterbart är också att Cloettas största ägare köpte aktier för 25,5 miljoner kronor under gårdagen samtidigt som banksektorn generellt bromsade börsfallet.

Stockholmsbörsen tappade återigen fart under onsdagseftermiddagen och stängde på minus för åttonde handelsdagen i rad – den längsta sviten sedan oktober 2018. Det breda indexet OMXSPI föll 0,6 procent medan storbolagsindex OMXS30 backade 0,5 procent.

På makrosidan fortsätter energimarknaden att sätta tonen. Brentoljan steg kraftigt under dagen och handlas nu över 117 dollar per fat, efter uppgifter om att Donald Trump bett rådgivare förbereda en förlängd blockad mot iranska hamnar. Det ökade geopolitiska trycket ger stöd åt energirelaterade tillgångar, men bidrar samtidigt till en mer försiktig riskaptit i övriga marknaden.

Samtidigt präglas sentimentet av en tydlig avvaktan inför kvällens rapporter från några av de amerikanska techgiganterna – de så kallade “Magnificent 7”, där särskilt fokus riktas mot utvecklingen inom AI och molntjänster. Utfallet väntas ge viktig vägledning för den globala riskviljan på kort sikt.

Bolag & Sektorer

Dagens tydliga utropstecken kom från SaltX Technology Holding AB (+47,64%), som rusade efter ett tekniskt genombrott inom elektrifierad cementproduktion. Tillsammans med Holcim har bolaget lyckats producera cementklinker helt utan fossila bränslen – en milstolpe som tar tekniken från verifiering till industriell tillämpning. Att SMA Mineral redan beställt en anläggning i Norge, med ugnsleverans från thyssenkrupp, stärker caset ytterligare.

På rapportsidan steg Storebrand (+3,52%) efter en kvartalsrapport som kom in något över förväntningarna.

Även energitemat fortsatte att dominera. Xtrackers MSCI World Energy UCITS ETF (+1,07%) följde oljepriset upp, samtidigt som iShares Global Clean Energy Transition UCITS ETF (+2,52%) visade styrka i spåren av energimarknadens omställningstryck.

Läkemedelsbolaget AstraZeneca PLC (-1,26%) rapporterade ett justerat resultat per aktie på 2,58 dollar, något över förväntningarna på 2,52 dollar. Trots detta föll aktien under dagen, vilket antyder att marknaden redan prisat in ett starkt utfall.

Tematiska reflektioner

Det är en marknad i tydlig divergens. Samtidigt som breda index pressas av makrooro och stigande energipriser, ser vi selektiv styrka i bolag och sektorer med direkt exponering mot energiomställning och råvaror.

Avvaktan inför kvällens amerikanska techrapporter förstärker också den defensiva undertonen. Kapital söker sig i högre grad till tematiska vinnare – som energi och elektrifiering – snarare än bred exponering, i väntan på vägledning från USA.

SaltX-rallyt illustrerar samtidigt hur snabbt sentimentet kan skifta när teknik går från pilot till industriell verklighet – särskilt inom klimatrelaterad industri.

Topp 15 – Dagens laguppställning

SaltX Technology Holding AB +47,64%

Storebrand +3,52%

iShares Global Clean Energy Transition UCITS ETF +2,52%

Xtrackers MSCI World Energy UCITS ETF +1,07%

AQ Group AB +0,92%

Clas Ohlson AB +0,76%

Alfa Laval AB +0,75%

Linc AB +0,70%

SPDR MSCI Emerging Markets UCITS ETF +0,46%

ABB Ltd +0,38%

iShares Core S&P 500 UCITS ETF +0,37%

Catena AB +0,32%

Nordea Bank Abp +0,20%

iShares Global High Yield Corp Bond UCITS ETF 0,00%

Börserna i grönt efter geopolitisk lättnad – ny spelare in på plan

Inledning / Makro & Index

Stockholmsbörsen bjöd på en klart positiv handelsdag efter att Donald Trump signalerat att USA förhandlar med Iran om ett möjligt slut på konflikten. Den geopolitiska lättnaden satte tonen globalt och bidrog till ökad riskaptit.

Det breda indexet OMXSPI steg 1,0 procent medan storbolagsindex OMXS30 avancerade 0,9 procent.

Portföljen höll jämna steg med index, trots en något högre kassaandel för tillfället – vilket i sig får ses som ett styrketecken i en uppgångsdag.

Bolag & Sektorer

På bolagsnivå fanns flera tydliga drivkrafter:

SEB höjde riktkursen för Nordnet till 343 kronor (332) och upprepade köp. Aktien svarade med ett lyft på +2,68 % och var en av dagens starkare prestationer.

Detaljhandeln fick stöd av starka påskprognoser. Svensk Handel räknar med att dagligvaruförsäljningen når 9,5 miljarder kronor under påskveckan, där godis väntas överstiga 1,1 miljarder kronor – potentiellt rekordnivåer.

Det gynnade tydligt exponeringar mot konsumtion, där Cloetta (+2,67 %), Clas Ohlson (+2,87 %) och Axfood (+1,40 %) alla utvecklades starkt.

Citat från chefsekonomen Maria Mikkonen understryker bilden:

Påsken är årets näst viktigaste högtid för handeln, och i år förstärks efterfrågan av både lönecykel och sänkt livsmedelsmoms.

Inom hälsovård fortsatte AstraZeneca (+2,53 %) att klättra efter positiva studieresultat för läkemedelskandidaten tozorakimab. Aktien har därmed byggt vidare på fredagens starka utveckling.

Banksektorn visade stabil styrka där Svenska Handelsbanken (+2,43 %) var portföljens enda storbank. Samtidigt togs Nordea (+2,09 %) in på X-dagsdippen – ett mönster som återigen visade sig fungera väl. Aktien handlas nu kring sitt MA200, vilket gör nivån tekniskt intressant.

Tematiska reflektioner

Dagen präglades av en klassisk “risk-on”-rotation där cykliskt, konsumtion och finans gick starkt. Samtidigt syns ett tydligt inslag av säsongseffekter – påsken fungerar här som en konkret katalysator snarare än bara ett sentimentstöd.

Intressant är också hur portföljen presterar i linje med index trots kassa. Det antyder att selektionen snarare än full exponering driver avkastningen – ett styrkebesked inför kommande rapportperiod.

Top 20 – Dagens laguppställning

Clas Ohlson +2,87% Nordnet +2,68% Cloetta +2,67% AstraZeneca +2,53% Handelsbanken +2,43% L&G Gold Mining ETF +2,17% Nordea +2,09% Catena +1,87% Global X European Infrastructure +1,63% Storebrand +1,60% iShares MSCI Japan IMI +1,48% Axfood +1,40% Xtrackers MSCI World Energy +1,26% Xtrackers MSCI World Financials +1,17% Lundbergföretagen +1,16% iShares Core DAX +1,16% Xtrackers MSCI World ex USA +1,16% Investor +1,11% Svolder +1,08% Essity +1,08%

Portföljen stod emot börsfallet – defensiva inslag dämpade nedgången

27 mars 2026

Inledning / Makro & Index

Stockholmsbörsen fortsatte nedåt under fredagen i ett klimat präglat av geopolitisk oro och stigande volatilitet. OMXSPI föll med 1,0 procent och OMXS30 med 0,9 procent, vilket innebär att breda index nu är ned cirka 4,6 procent för året.

Sedan toppen – nådd dagen före krigsutbrottet i Mellanöstern – har nedgången tilltagit till över 10 procent, vilket placerar marknaden i en klassisk korrektion.

Oljepriset fortsätter samtidigt att elda på oron. Brent steg till 110,81 dollar per fat och WTI till 97,66, vilket förstärker bilden av en potentiell stagflationsmiljö. Volatilitetsindexet VIX steg vidare till 29,5 – den högsta nivån sedan tulloron i april 2025.

I USA går S&P 500 mot en månadssmäll på omkring 6,7 procent, vilket markerar den svagaste utvecklingen på länge och understryker det globala risk-off-sentimentet.

Barclays pekar dessutom på en tilltagande marknadströtthet kring politiska utspel – där effekten av en så kallad “Trump put” riskerar att avta i takt med ett allt mer ryckigt nyhetsflöde.

Bolag & Sektorer

Trots det svaga börsklimatet klarade sig portföljen relativt väl och landade på -0,10 procent – tydligt bättre än index, mycket tack vare hög kassa och exponering mot defensiva tillgångar.

På uppsidan stack framför allt:

AstraZeneca (+3,33%) – steg efter besked om att läkemedelskandidaten tozorakimab uppnått de primära målen i två fas 3-studier inom KOL Guldexponeringen via ETF:er (+3,0–3,1%) – tydlig risk hedge Energi via Xtrackers World Energy (+1,29%) – draghjälp från stigande oljepris Svenska Handelsbanken (+1,23%) – studsar tillbaka efter gårdagens kraftiga nedgång på cirka 15 procent i samband med X-dag, där en direktavkastning kring 12 procent nu lockar utdelningsköpare

På nedsidan syntes bred press:

Industrin tyngdes med ABB (-2,78%) Konsument och defensivt svagare med Essity (-3,48%) Tillväxt/tech fortsatt pressat med Sinch (-4,09%)

Även breda index-ETF:er (S&P 500, Europa, småbolag) låg tydligt på minus – ett tecken på att nedgången är global och bred, snarare än selektiv.

Tematiska reflektioner

Det här är en klassisk risk-off-marknad med stagflationsinslag:

Energi + guld fungerar → inflationsskydd och geopolitisk hedge Defensivt håller emot → läkemedel och stabila banker Cyklist och tillväxt pressas → känsliga för både ränta och konjunktur

Portföljen visar styrka genom:

Hög kassa (dämpar volatilitet) Realtillgångar (guld/energi) Selektiv defensiv exponering

Samtidigt börjar vi se hur utdelningscase får nytt liv i oron. Reaktionen i Svenska Handelsbanken illustrerar hur kapital snabbt söker sig till stabila kassaflöden när osäkerheten tilltar.

Det är också tydligt att marknaden börjar ifrågasätta den politiska “säkerhetslinan”. När nyhetsflödet blir för ryckigt tappar stödköpen sin kraft – och volatiliteten biter sig fast.

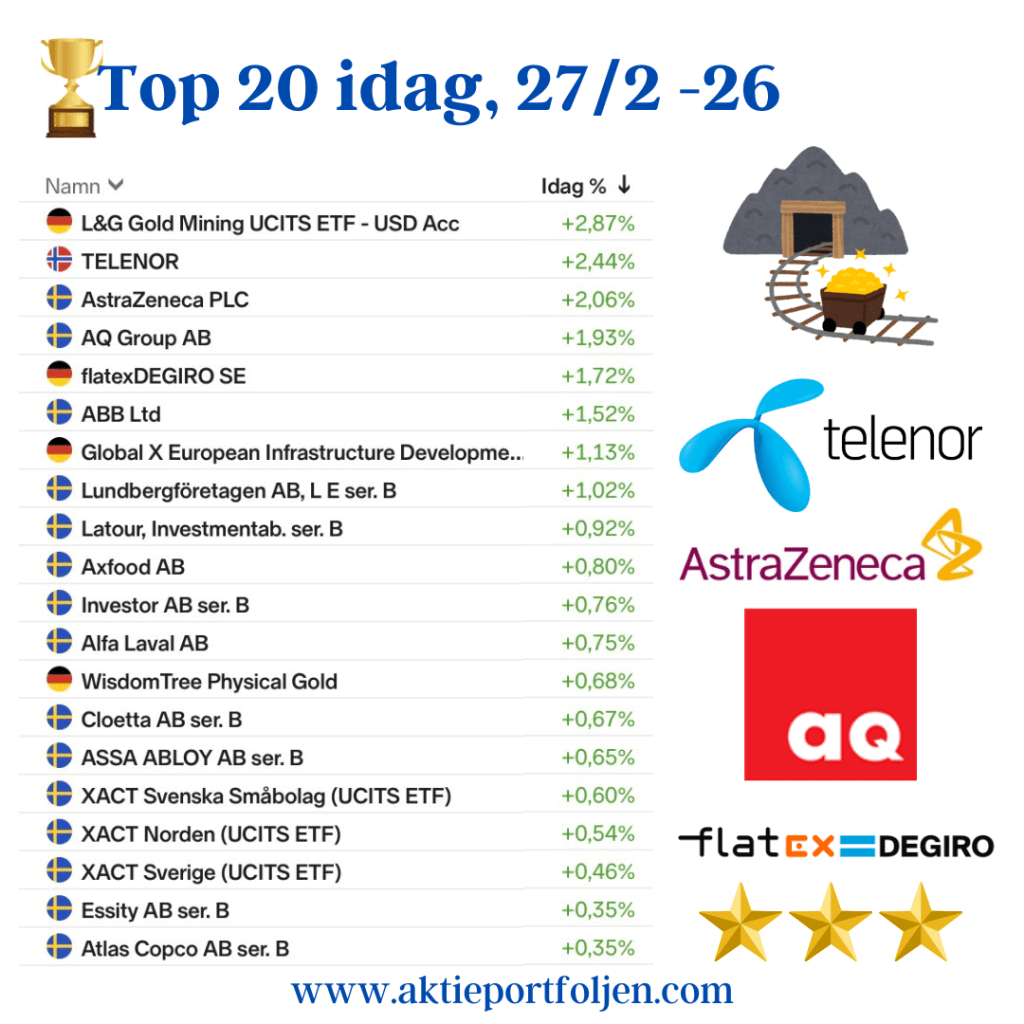

Top 20 – Dagens laguppställning

Vinnare

AstraZeneca +3,33% L&G Gold Mining ETF +3,06% WisdomTree Physical Gold +3,00% Xtrackers MSCI World Energy +1,29% Svenska Handelsbanken +1,23% Telenor +0,18% Lundbergföretagen +0,10%

Stockholmsbörsen trotsar rapportras – lagets defensiva gäng i täten

17 februari

Rotation från USA, teknik och AI till global bredd, Japan och tillväxtmarknader

Inledning

Wall Street vände uppåt under eftermiddagen och drog med sig svenska aktier i sluthandeln.

En rad branta rapportras räckte inte för att rubba börsen under tisdagen, där riskaptiten gradvis förbättrades ju längre dagen led. Stockholmsbörsen stängde upp 0,3 procent, med ett tydligt defensivt stråk i täten.

Bolag & sektorer

I laguppställningen intog AstraZeneca en särställning. Aktien utvecklades bäst inom OMXS30 och steg 2,7 procent, vilket gav ett tydligt defensivt ankare i en i övrigt rapporttung handelsdag.

Fastighetssektorn var starkast för dagen och avancerade 1,5 procent. I laguppställningen hängde fastighetsbolaget Catena med i uppgången och stängde upp 1,24 procent, vilket bidrog till det defensiva draget i handeln.

Även flatexDEGIRO noterades på plus under tisdagen och studade upp 1,3 procent efter gårdagens tydliga nedgång. Uppgången ska ses som en teknisk rekyl snarare än ett skifte i sentiment, men bidrog till att bredda uppgången inom finansrelaterade aktier.

Tematiska flöden

Under året har tydliga utflöden kunnat noteras från USA-exponering, särskilt inom teknik- och AI-relaterade tillgångar. I stället har investerare successivt valt en bredare och mer geografiskt diversifierad ansats. Flöden har i ökande grad riktats mot globala index exklusive USA, tillväxtmarknader samt Japan – marknader som uppvisat relativ styrka i ett klimat där USA-dominerad tillväxt blivit allt mer ifrågasatt.

I laguppställningen återfinns redan exponering mot både globala index exklusive USA och emerging markets, medan Japan nyligen adderats.

Guldpriset utvecklades svagare, vilket till viss del kan förklaras av säsongseffekter. I samband med det kinesiska nyåret tenderar aktiviteten att avta, vilket ofta sätter tillfällig press på efterfrågan och därmed prisbilden.

Utsikter

Efter en handelsdag där börsen visade tydlig motståndskraft trots en rad kraftiga rapportrörelser, framstår marknadens fokus som allt mer selektivt. Den pågående rotationen bort från USA-tung tillväxt och mot defensiva samt geografiskt bredare exponeringar väntas fortsätta, samtidigt som rapportsäsongen fortsatt sätter tonen på bolagsnivå.

Top 20 – dagens vinnare

AstraZeneca +2,64 % Clas Ohlson B +1,45 % Catena +1,24 % flatexDEGIRO +1,16 % Cloetta B +1,09 % Handelsbanken A +1,03 % Atlas Copco B +0,90 % iShares DAX UCITS ETF +0,85 % Alfa Laval +0,82 % Xtrackers MSCI World Financials +0,73 % XACT Norden +0,73 % iShares Core MSCI Japan IMI +0,56 % Xtrackers Stoxx Europe 600 +0,54 % Latour B +0,46 % Xtrackers MSCI World ex USA +0,40 % Lundbergföretagen B +0,37 % Essity B +0,32 % iShares Core S&P 500 +0,26 % Storebrand +0,23 % Investor B +0,21 %

Stockholmsbörsen tappade fart – defensivt höll emot medan AI-frossan pressade nätmäklarna

11 februari 2026

Stockholmsbörsen steg efter att den amerikanska jobbdatan visat på fler nya jobb i januari än väntat, men uppgången kom av sig under dagen. Vid stängning var det breda indexet OMXSPI ned 0,3 procent medan storbolagsindexet OMXS30 steg 0,3 procent.

Skillnaden mellan breda och stora bolag speglade en marknad där defensiva tungviktare höll emot, samtidigt som mer konjunktur- och tekniknära aktier tappade mark.

Bolag & sektorer

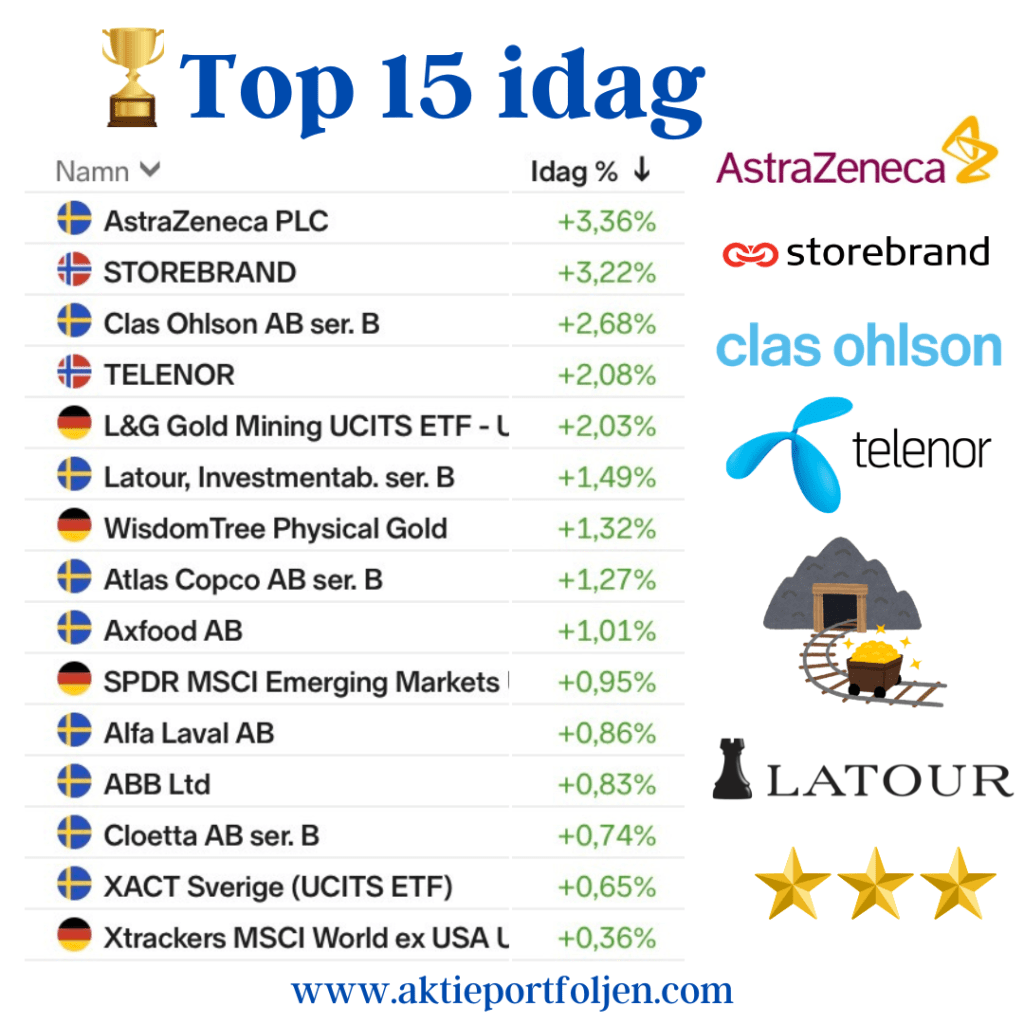

Inom OMXS30 adderade AstraZeneca PLC 3,4 procent i spåren av tisdagens delårsrapport. Aktien fortsatte därmed att ge ett betydande stöd åt storbolagsindexet. Bland annat har Nordea höjt sin riktkurs för läkemedelsbolaget efter rapporten, vilket bidrog till det positiva sentimentet.

Telekom utvecklades starkt under dagen. Telenor steg 2,1 procent efter sin rapport den 6 februari. Rapporten har fortsatt att få positivt genomslag och aktien fick ytterligare stöd av flera höjda riktkurser samt nya och upprepade köprekommendationer från analyshus. Den defensiva telekomprofilen bidrog därmed till att hålla OMXS30 på plus.

Guldrelaterade placeringar gick också starkt. L&G Gold Mining UCITS ETF steg 2,0 procent och WisdomTree Physical Gold 1,3 procent – ett tecken på att investerare fortsatt söker viss trygghet trots stark amerikansk makrodata.

Industrin var mer blandad. Atlas Copco AB steg 1,3 procent medan delar av teknik- och nischindustrin pressades tillbaka.

På den svagare sidan återfanns tillväxt- och tekniknära bolag. Addtech AB backade 2,3 procent och AQ Group AB föll 3,0 procent.

Rapporter

Bland rapporterande bolag steg Storebrand 3,2 procent efter ett starkt fjärde kvartal. Koncernens vinst för Q4 2025 ökade med 42 procent jämfört med föregående år till 1 515 miljoner norska kronor, vilket bidrog till en helårsvinst på 5 695 miljoner kronor – över bolagets finansiella mål. Styrelsen föreslår en höjd utdelning och ett utökat återköpsprogram för 2026.

Även Investment AB Latour rapporterade ett starkt fjärde kvartal, och aktien steg 1,5 procent. Det justerade rörelseresultatet i den industriella verksamheten ökade med 9 procent till 1 112 miljoner kronor, med en förbättrad rörelsemarginal på 15,0 procent. Styrelsen föreslår en höjd utdelning till 5,10 kronor per aktie (4,60).

AI-frossan har nått nätmäklarna

Dagens tydligaste rörelser återfanns bland nätmäklarna. Nordnet AB föll 3,2 procent och tyska flatexDEGIRO SE rasade närmare 11 procent.

Marknaden tycks prisa in ökade investeringar i AI-lösningar, automatisering och plattformsteknik – satsningar som på sikt kan stärka konkurrenskraften men som kortsiktigt riskerar att pressa marginalerna. Kombinationen av höga värderingar och osäker intäktseffekt gör sektorn känslig för minsta besvikelse.