Min aktievecka 38: Fed i fokus, lugna marknader och FOMO

Makrohändelser – vecka 38

Vi går in i en vecka där centralbankerna intar scenen. I centrum står Feds räntebesked på onsdag, där marknaden redan prisat in en sänkning med 25 punkter. Det avgörande blir inte själva beslutet, utan de signaler som ges kring den framtida räntebanan.

I övrigt väntas detaljhandeln (tisdag) ge besked om konsumtionen efter en stark julirapport, medan industriproduktionen (måndag) kan bekräfta en viss avmattning i konjunkturen.

I euroområdet är agendan tunnare, men slutlig KPI för augusti, tysk PPI och franskt företagsklimat ger viktiga datapunkter om pristryck och om regeringskrisen i Paris påverkat sentimentet.

I Sverige riktas fokus mot budgetpropositionen för 2026 och de stimulansåtgärder regeringen flaggar för. På onsdag publiceras även arbetslöshetsdata, en viktig temperaturmätare på om försvagningen på arbetsmarknaden börjar plana ut.

Sentiment och ”skräckindikatorer”

CNN:s Fear & Greed Index ligger kvar på neutral med 54 (53).

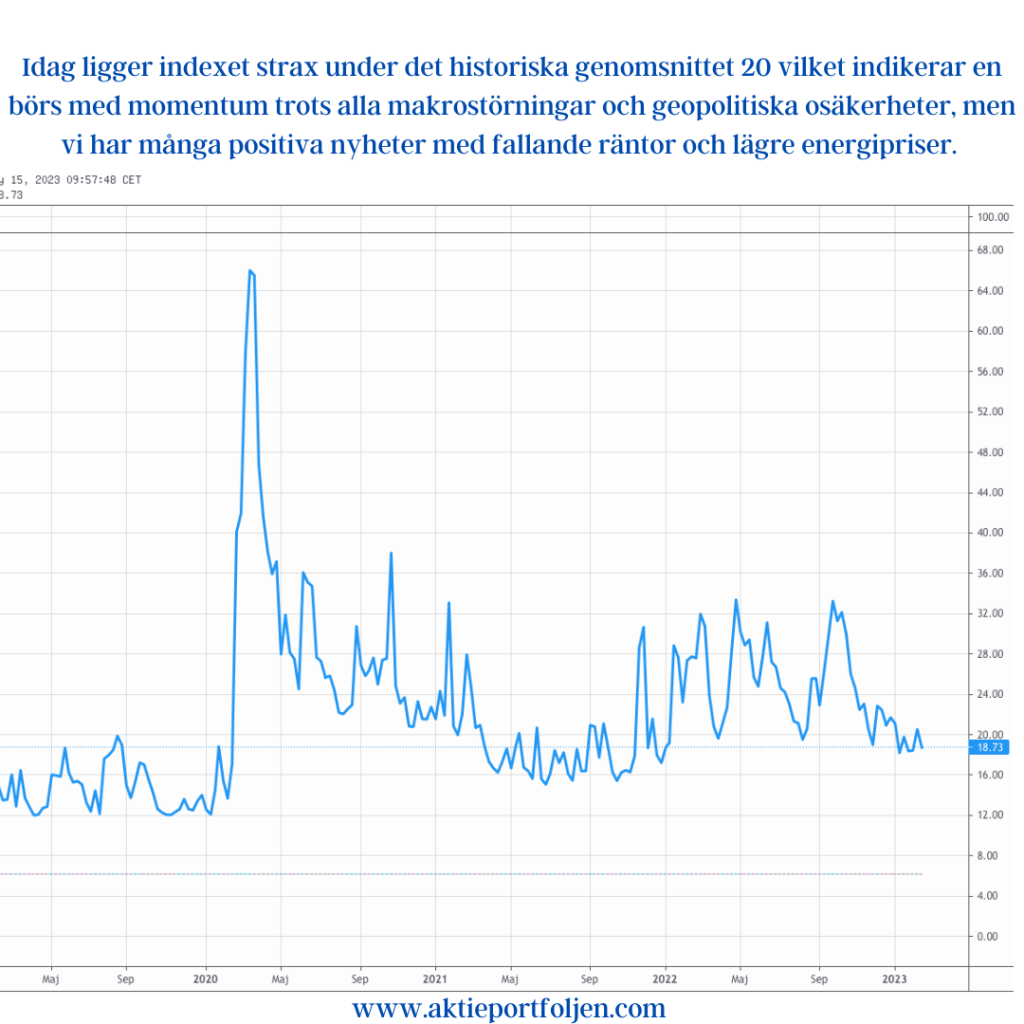

VIX (S&P 500, 30 dagar) föll till 14,76 från 15,18 – nivåer som signalerar lugn.

Den amerikanska 10-årsräntan ligger i stort sett oförändrad på 4,07 % (4,08 %).

VSTOXX (Euro Stoxx 50, 30 dagar) har fallit tydligt till 15,39 från 17,68, vilket innebär att även europeisk volatilitet nu är tillbaka på mer normala nivåer.

Sammantaget visar dessa indikatorer en fortsatt lugn marknadsbild, med både amerikansk och europeisk volatilitet på låga nivåer. Räntenedgången förstärker riskaptiten, samtidigt som Fear & Greed-indexet fortfarande ligger neutralt.

I kontrast pekar dock AAII:s sentimentenkät bland amerikanska privatinvesterare på ökande pessimism: fler ser negativt på marknaden, medan andelen optimister har minskat. Den här divergensen – lugna marknadspriser men mer försiktiga småsparare – innebär att börsen inte är överhettad. Tvärtom kan försiktigheten fungera som en konträr signal: med låga volatilitetstal och avsaknad av eufori finns det fortfarande utrymme för en fortsatt uppgång.

Börstrender

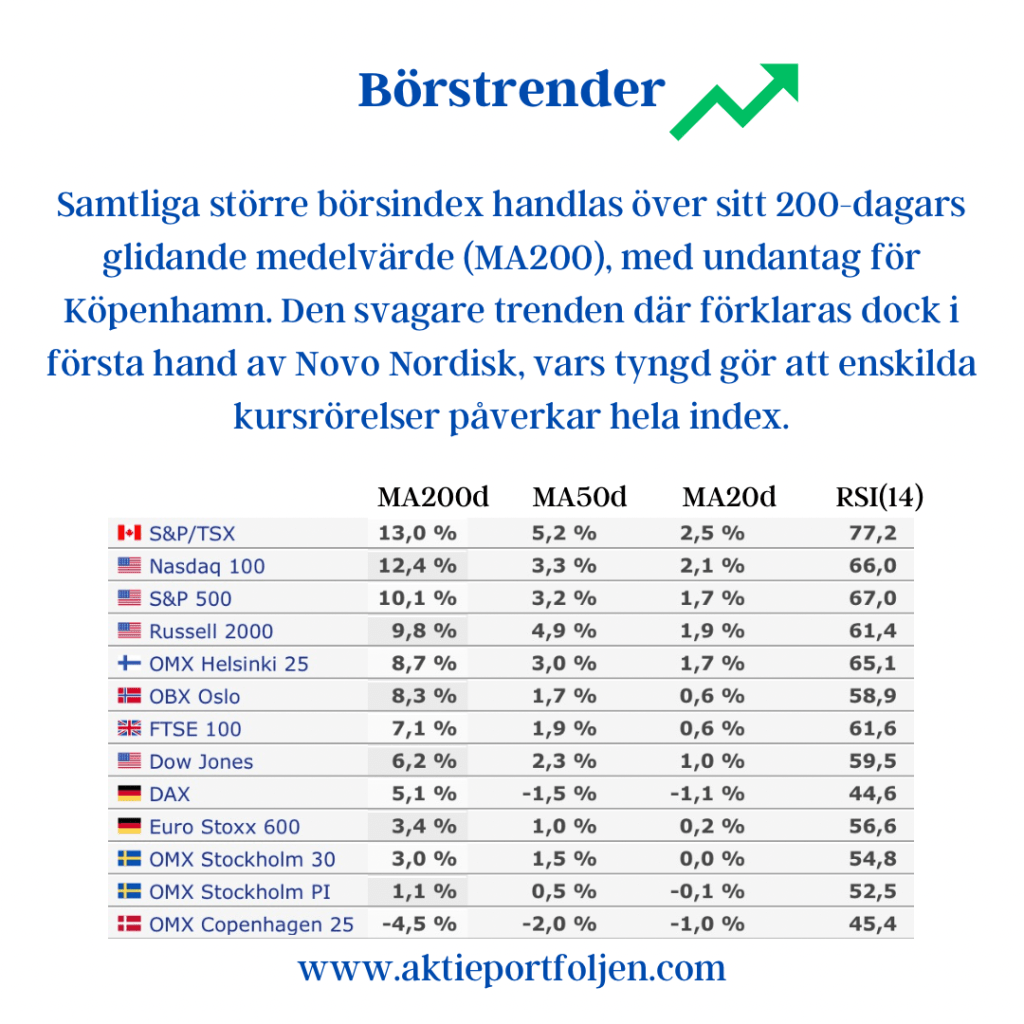

Samtliga större börsindex handlas över sitt 200-dagars glidande medelvärde (MA200), med undantag för Köpenhamn. Den svagare trenden där förklaras dock i första hand av Novo Nordisk, vars tyngd gör att enskilda kursrörelser påverkar hela index.

I övrigt är trenderna genomgående positiva på både kort och lång sikt. Ledartröjan hålls fortsatt av Toronto, tätt följt av Nasdaq 100. Kombinationen av råvaru-/cykliska inslag i Kanada och techstyrka i USA understryker den breda karaktären i uppgången.

Trots att sentimentundersökningar (t.ex. AAII) visar ökad pessimism bland privatinvesterare, fortsätter börstrenderna att peka uppåt. Det kan tolkas som att marknaden drivs av FOMO – investerare vill inte stå utanför en fortsatt uppgång, även om oron finns i bakgrunden.

Portföljkommentarer

Nya positioner i fastigheter

Jag har nyligen plockat in tre fastighetsbolag – Fabege, Platzer och Catena – för att testa om sektorn nu tar fart i takt med att de långa räntorna sjunker. De tre aktierna ligger ännu under MA200 och är därför undantagna från regelboken – positionerna är startade för att se om de tar fart när ränteläget förbättras. Det är mindre startpositioner som jag fyller på i om trenden bekräftas.

Gränges på prövning

Gränges backade i fredags och föll strax under MA200, ungefär 1,2 %. Den fortsatta utvecklingen blir därför avgörande: om aktien snabbt återtar trenden uppåt kan den behålla sin plats i startelvan, annars riskerar den att flyttas till avbytarbänken. En grundregel i laget är att alla innehav ska ligga över MA200 och samtidigt gå med vinst – med undantag för investmentbolagen samt outsidern SaltX.

Generella reflektioner

Portföljen är därmed i ett spännande skede: fastighetssektorn testas för en möjlig comeback i en miljö med fallande räntor, samtidigt som enskilda bolag som Gränges utmanar regelboken. SaltX fortsätter att vara den givna trendvinnaren, medan regelverket kring MA200 håller portföljen disciplinerad och inriktad på långsiktig styrka.

Sammanfattning

Vecka 38 domineras av Fed-beskedet, som blir vägledande för börsutvecklingen globalt. Sentimentindikatorerna signalerar lugn, men privatinvesterarnas ökade pessimism gör att marknaden inte är euforisk. Samtidigt är börstrenderna starka och breda – ett tecken på att riskaptiten finns kvar, trots osäkerheten.

Portföljen speglar detta dubbla läge: försiktiga testpositioner i fastigheter kombineras med disciplin kring trender och lönsamhet. Med startelvan intakt, några nya rekryteringar och tydliga spelregler står laget väl rustat inför ännu en intensiv marknadsvecka.