Stockholmsbörsen i årets starkaste rekordsprint -rapportrusare i topp

6 maj 2026

Inledning / Makro & Index

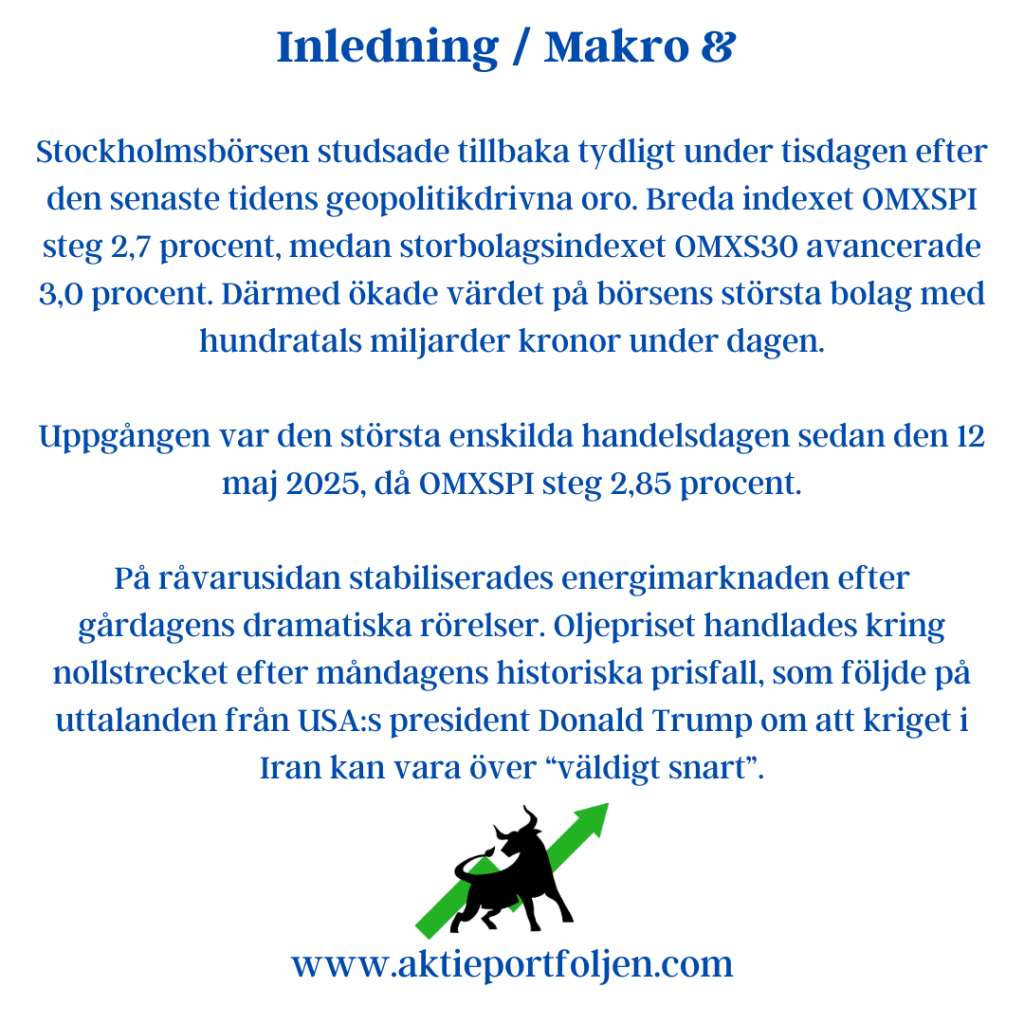

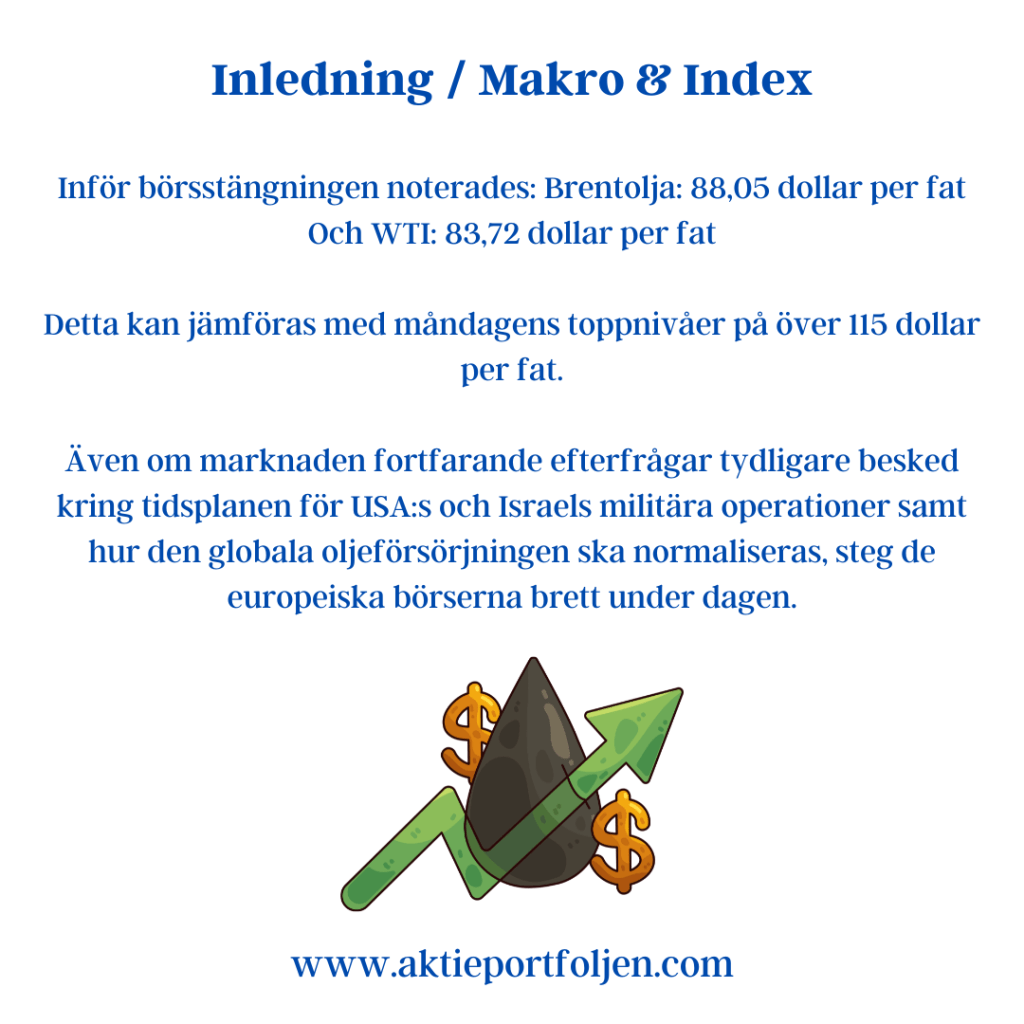

Det blev till slut årets bästa börsdag för laget – och ett riktigt lättnadsrally för marknaden. Uppgifter om att Iran och USA närmar sig ett fredsavtal skapade kraftig riskaptit under onsdagen, samtidigt som signaler om att Hormuzsundet kan hållas öppet fick oljepriserna att falla tillbaka ordentligt. Kombinationen av minskad geopolitisk oro och sjunkande energipriser gav stöd åt både verkstad, konsument och cykliska tillgångar.

Stockholmsbörsen svarade med bred uppgång där OMXSPI steg 2,7 procent medan OMXS30 lyfte 2,8 procent. Det breda indexet handlas därmed åter nära rekordnivåerna och är nu bara omkring 1,8 procent från den tidigare toppen. Riskviljan kom tillbaka med kraft och det märktes tydligt i laguppställningen där nästan hela truppen deltog i offensiven.

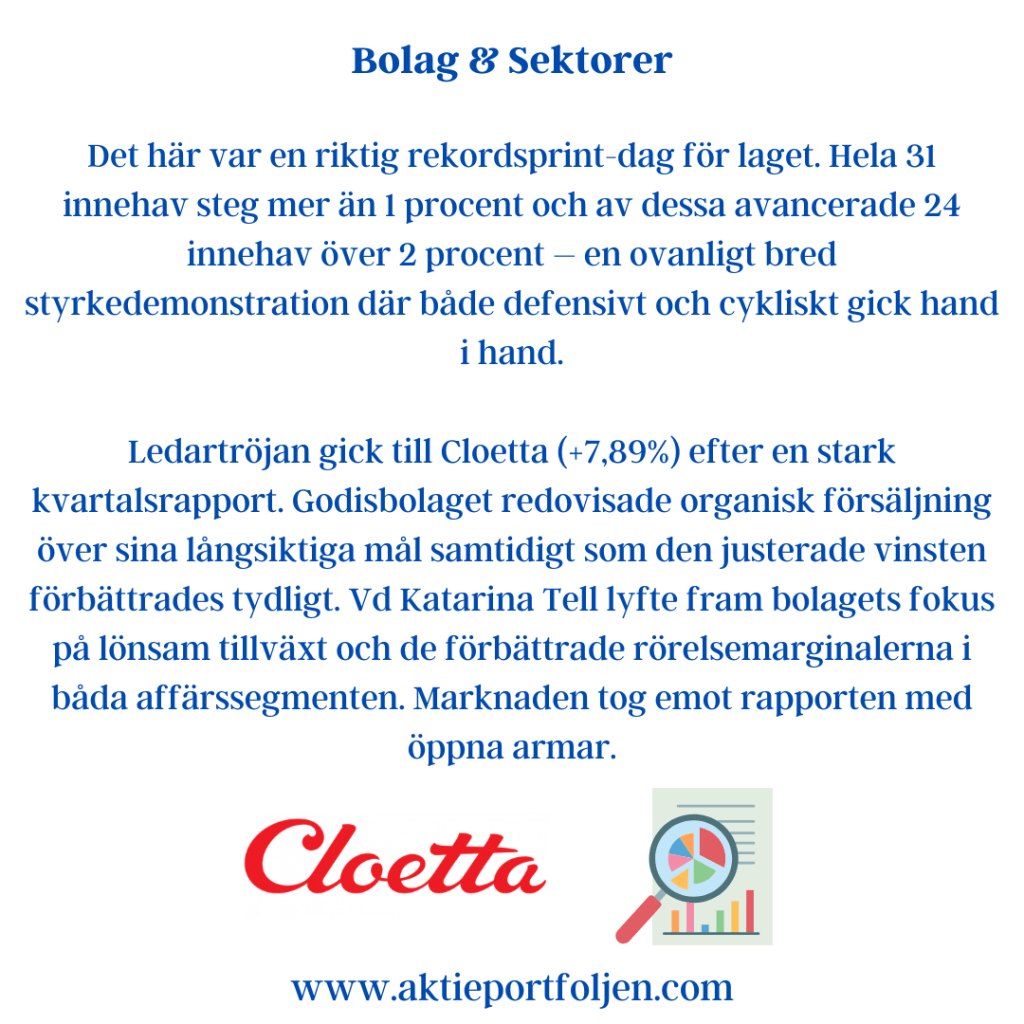

Bolag & Sektorer

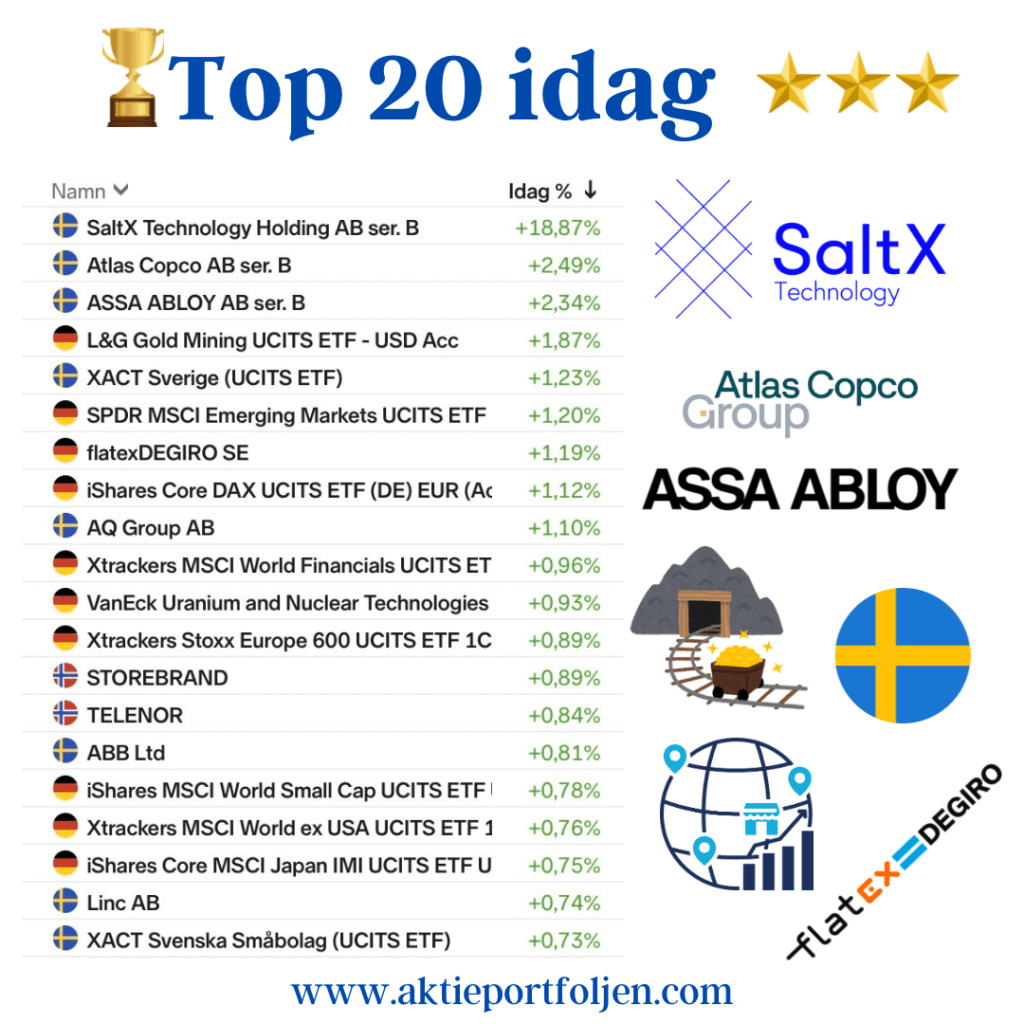

Det här var en riktig rekordsprint-dag för laget. Hela 31 innehav steg mer än 1 procent och av dessa avancerade 24 innehav över 2 procent – en ovanligt bred styrkedemonstration där både defensivt och cykliskt gick hand i hand.

Ledartröjan gick till Cloetta (+7,89%) efter en stark kvartalsrapport. Godisbolaget redovisade organisk försäljning över sina långsiktiga mål samtidigt som den justerade vinsten förbättrades tydligt. Vd Katarina Tell lyfte fram bolagets fokus på lönsam tillväxt och de förbättrade rörelsemarginalerna i båda affärssegmenten. Marknaden tog emot rapporten med öppna armar.

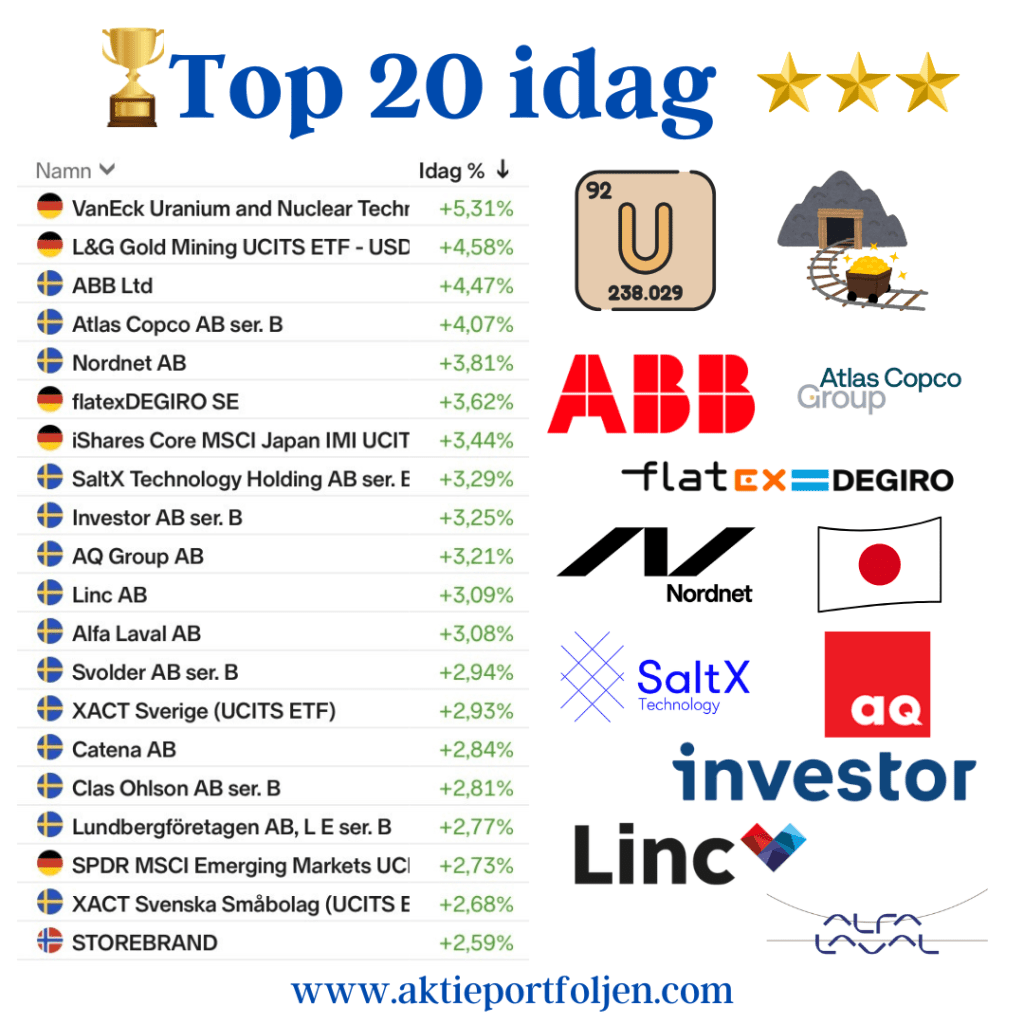

Råvarurelaterat tillhörde också dagens vinnare där L&G Gold Mining ETF (+5,85%) toppade ETF-segmentet. Även VanEck Uranium and Nuclear Technologies UCITS ETF (+4,09%) fortsatte sin starka utveckling när investerare åter sökte exponering mot energiteman och råvaror.

Industrisektorn bjöd samtidigt på bred medvind. Atlas Copco (+5,20%) rusade tillsammans med Assa Abloy (+3,60%), AQ Group (+3,08%) och Alfa Laval (+3,05%). Den fallande oljepristrenden och hopp om stabilare geopolitik gav tydligt stöd åt konjunkturkänsliga kvalitetsbolag.

Även investmentbolag och småbolag deltog i festen där Investor (+2,36%), Lundbergföretagen (+2,46%), Svolder (+2,53%) och XACT Svenska Småbolag (+2,64%) visade att riskaptiten återvände brett till marknaden.

På ETF-sidan var det tydligt att kapital sökte sig tillbaka mot både Europa och tillväxtmarknader. Xtrackers Stoxx Europe 600 ETF (+2,25%), SPDR MSCI Emerging Markets ETF (+2,32%) och XACT Sverige (+3,19%) utvecklades starkt i takt med att investerare började prisa in ett lugnare makroläge.

Reflektioner

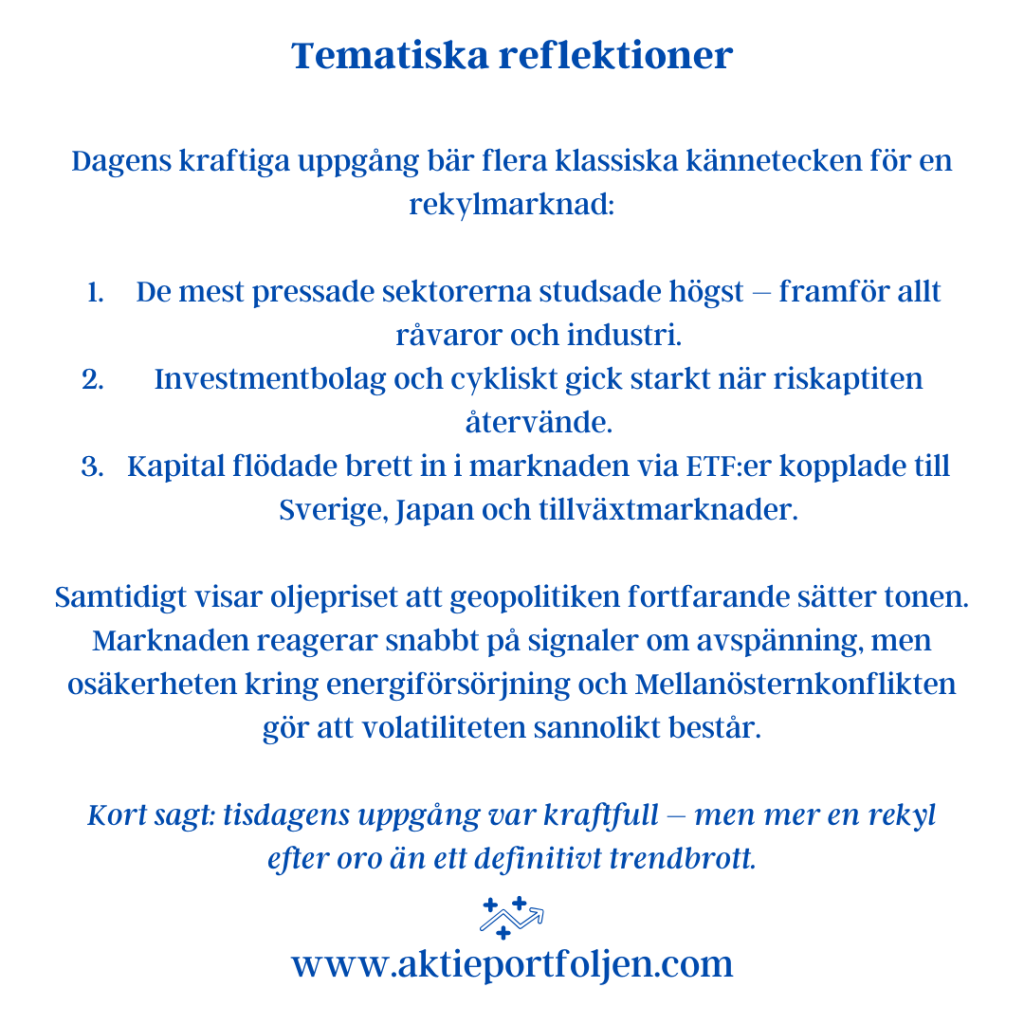

Det här var en sådan dag där nästan allt pekade åt samma håll samtidigt. Fallande oljepris, sjunkande geopolitisk risk och bred sektorrotation skapade perfekta förutsättningar för en kraftfull återhämtning. Verkstad gick starkt, småbolag vaknade till liv och investmentbolagen fick ny fart.

Samtidigt finns det anledning att hålla huvudet kallt. Marknaden har flera gånger tidigare sprungit långt på förhoppningar om diplomatiska genombrott i Mellanöstern, för att sedan snabbt behöva justera om narrativet. Frågan är om marknaden redan nu prisar in lite väl mycket fredsyra.

Men just idag var det tveklöst lagets dag. Bredden i uppgången imponerade och när så många innehav samtidigt levererar över två procent säger det en hel del om styrkan i sentimentet.

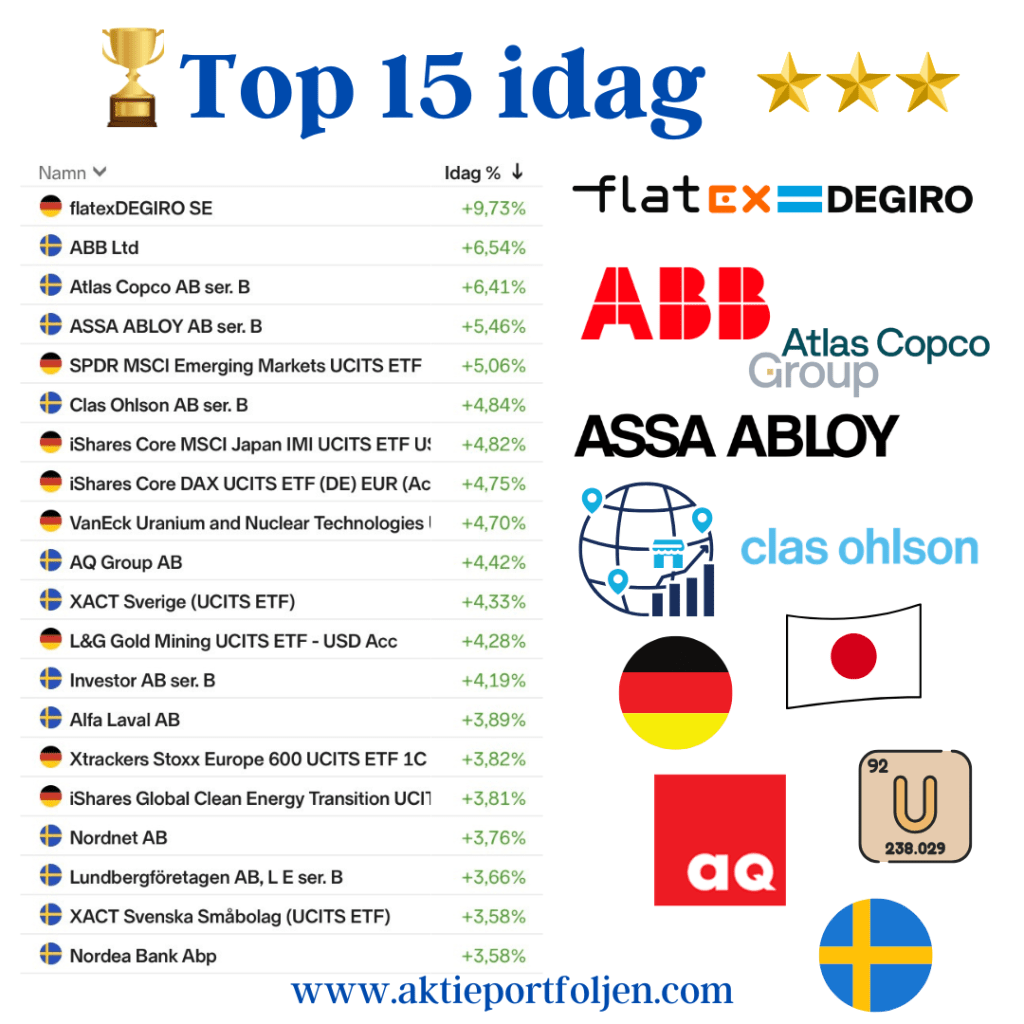

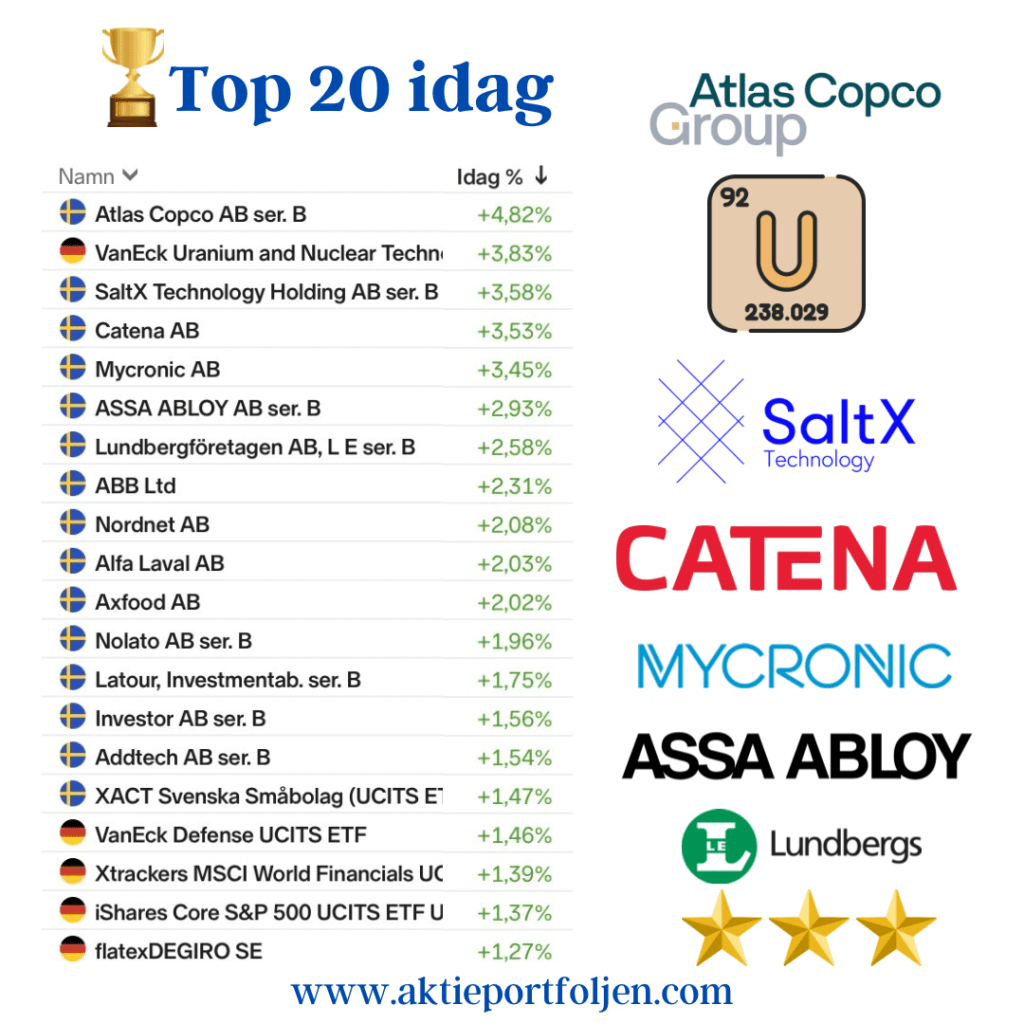

Top 20

- Cloetta +7,89%

- L&G Gold Mining ETF +5,85%

- Atlas Copco +5,20%

- VanEck Uranium and Nuclear Technologies ETF +4,09%

- Assa Abloy +3,60%

- XACT Sverige +3,19%

- AQ Group +3,08%

- Alfa Laval +3,05%

- Clas Ohlson +2,82%

- Essity +2,79%

- Global X European Infrastructure Development +2,71%

- Catena +2,67%

- XACT Svenska Småbolag +2,64%

- Storebrand +2,62%

- Svolder +2,53%

- Lundbergföretagen +2,46%

- ABB +2,37%

- Investor +2,36%

- SPDR MSCI Emerging Markets ETF +2,32%

- Xtrackers Stoxx Europe 600 ETF +2,25%