Atlas Copco ingår i laguppställningen och alla nyheter dyker upp på min radar, eftersom jag har taggat mina bolag i bl a appen Börskollen och jag får på så sätt pushnotisar på nyheter. Senaste nytt idag är att Atlas meddelat vem som tar över som ny Vd och att konkurrenten inom vakuumteknik VAT visat fina siffror för Q4.

Atlas Copcos kollega inom vakuumteknik, VAT Group, har släppt preliminära siffror för Q4 och redovisade en ökande orderingång och försäljning som överstiger prognos.

Atlas Copcos affärsområde vakuumteknik levererar bl a till halvledarindustrin, vilket står för cirka 25% av intäkterna.

Tidigare på morgonen meddelade Atlas att chefen för kompressorteknik, Vagner Rego, kommer att ta över som vd efter avgående Mats Rahmström. Aktien stiger på en glad Stockholmsbörs.

Laguppställningens robotkirurgi-producent Intuitive Surgical rusar i detta nu med drygt +7% på en omvänd vinstvarning.

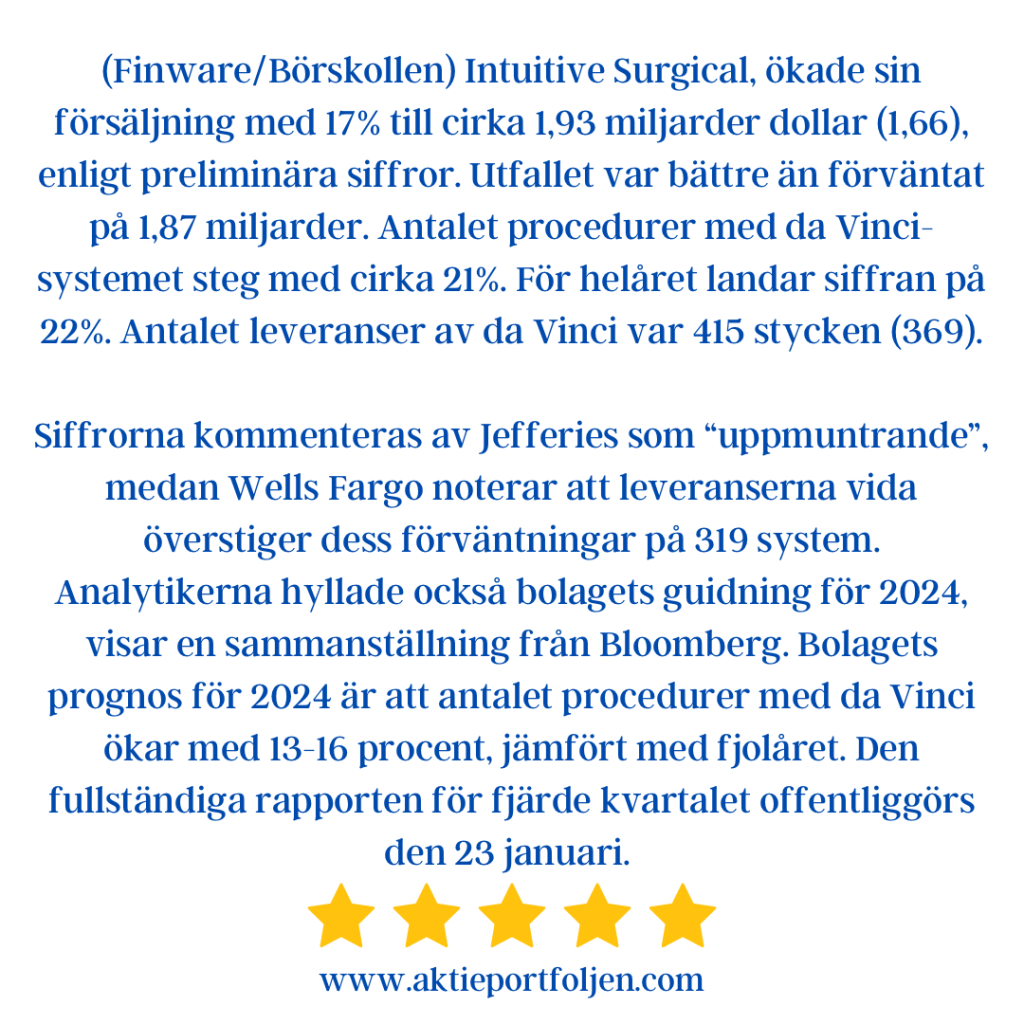

(Finware/Börskollen) Intuitive Surgical, ökade sin försäljning med 17% till cirka 1,93 miljarder dollar (1,66), enligt preliminära siffror. Utfallet var bättre än förväntat på 1,87 miljarder. Antalet procedurer med da Vinci-systemet steg med cirka 21%. För helåret landar siffran på 22%. Antalet leveranser av da Vinci var 415 stycken (369).

Siffrorna kommenteras av Jefferies som “uppmuntrande”, medan Wells Fargo noterar att leveranserna vida överstiger dess förväntningar på 319 system. Analytikerna hyllade också bolagets guidning för 2024, visar en sammanställning från Bloomberg. Bolagets prognos för 2024 är att antalet procedurer med da Vinci ökar med 13-16 procent, jämfört med fjolåret. Den fullständiga rapporten för fjärde kvartalet offentliggörs den 23 januari.

Lime Technologies, som är ett starkt trendande innehav i laguppställningen, stiger på nyheten med +1,30% på en sur Stockholmsbörs. SportAdmin har vuxit starkt med en snittillväxt om 31 % de senaste tre åren och har fyra år i rad varit Gasellvinnare. Idag har bolaget en stor och lojal kundbas på den svenska marknaden med över 1500 föreningar och närmre en miljon medlemmar. Jag har själv använt Sportadmins applikationer och ser positivt på förvärvet.

Camurus, som är lagets supertrendare och stigit 75% sedan köp, meddelar idag att bolaget kommer flyttas upp till storbolagslistan (Large Cap) på Nasdaq Stockholm från och med den 2 januari 2024.

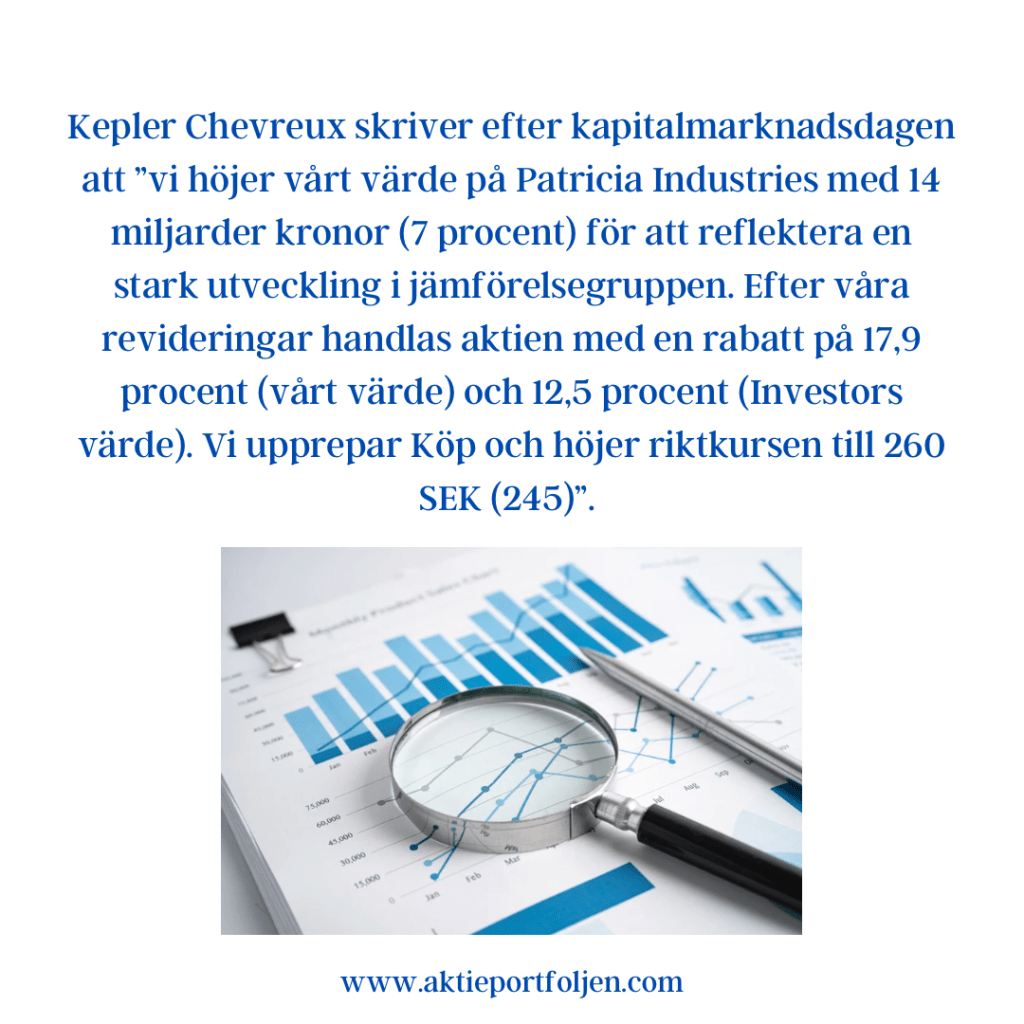

Investor är en långsiktig spelare i min laguppställning och 2023 kommer troligen att bli det trettonde året i rad som Investor kommer att slå börsindex. Den 8 december såg jag deras webbsända kapitalmarknadsdag. Kapitalmarknadsdagen innehöll presentationer från Investors ledning och VD:arna från de onoterade innehaven Mölnlycke, Piab, Laborie och Advanced Instruments. Nya VD:n Christian Cederholm, för närvarande chef för Patricia Industries, kommenterade att Investors strategi är oförändrad, vilket var väntat. Fokus låg på Mölnlycke som är cirka 50 procent av Patricia Industries. Mölnlycke har växt 10% och redovisat en ebita-marginal på över 40 procent i år, och målet är fortsatt tillväxt. 2023 kommer troligen att bli det 13:e året i rad då Investor överträffar den svenska börsen. Investor drivs på högkvalitativa bolag i sin noterade och onoterade portfölj (Patricia Industries). På kapitalmarknadsdagen låg fokus på de onoterade bolagen. Det som presenterades bekräftar min positiva syn och att Investor har en stark position för att fortsätta att överträffa nästa år. Kepler Chevreux skriver efter kapitalmarknadsdagen att ”vi höjer vårt värde på Patricia Industries med 14 miljarder kronor (7 procent) för att reflektera en stark utveckling i jämförelsegruppen. Efter våra revideringar handlas aktien med en rabatt på 17,9 procent (vårt värde) och 12,5 procent (Investors värde). Vi upprepar Köp och höjer riktkursen till 260 SEK (245)”.

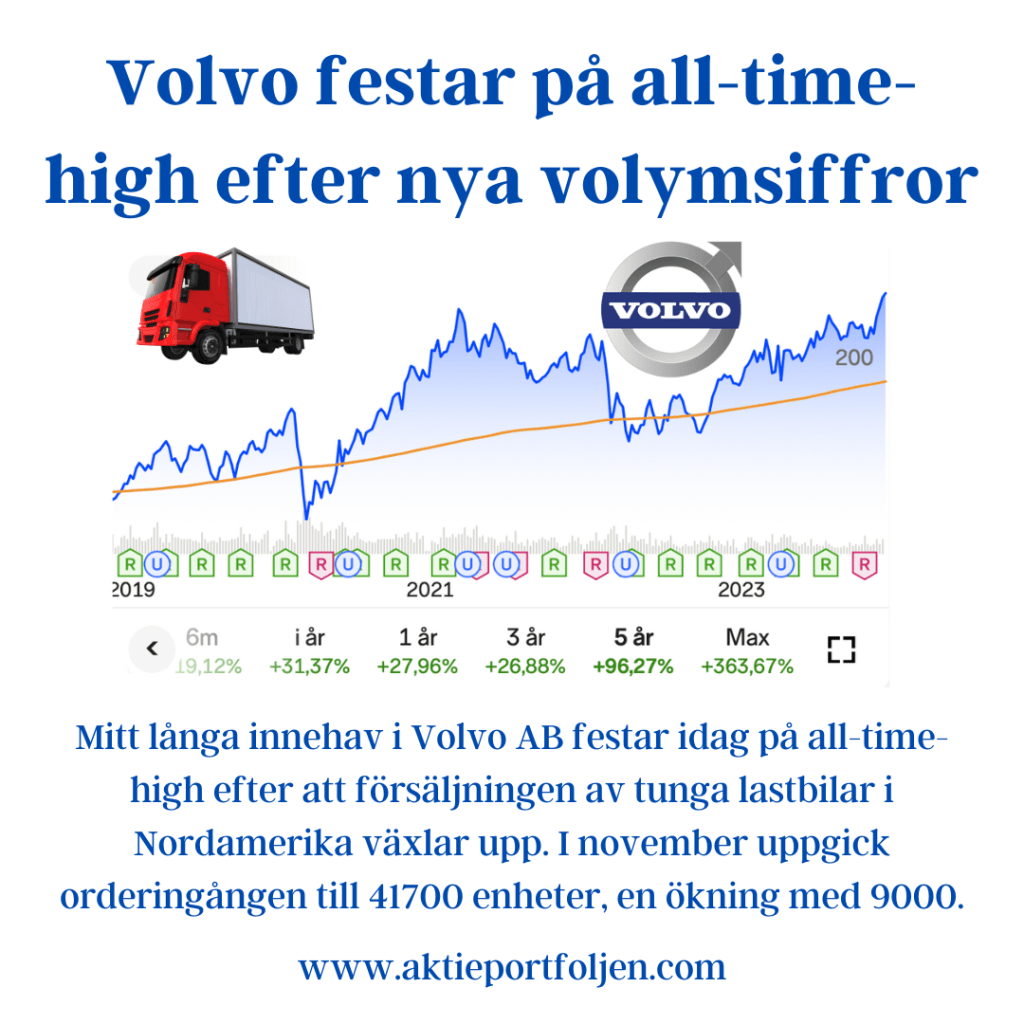

Mitt långa innehav i Volvo AB festar idag på all-time-high efter att försäljningen av tunga lastbilar i Nordamerika växlar upp. I november uppgick orderingången till 41700 enheter, en ökning med 9000.

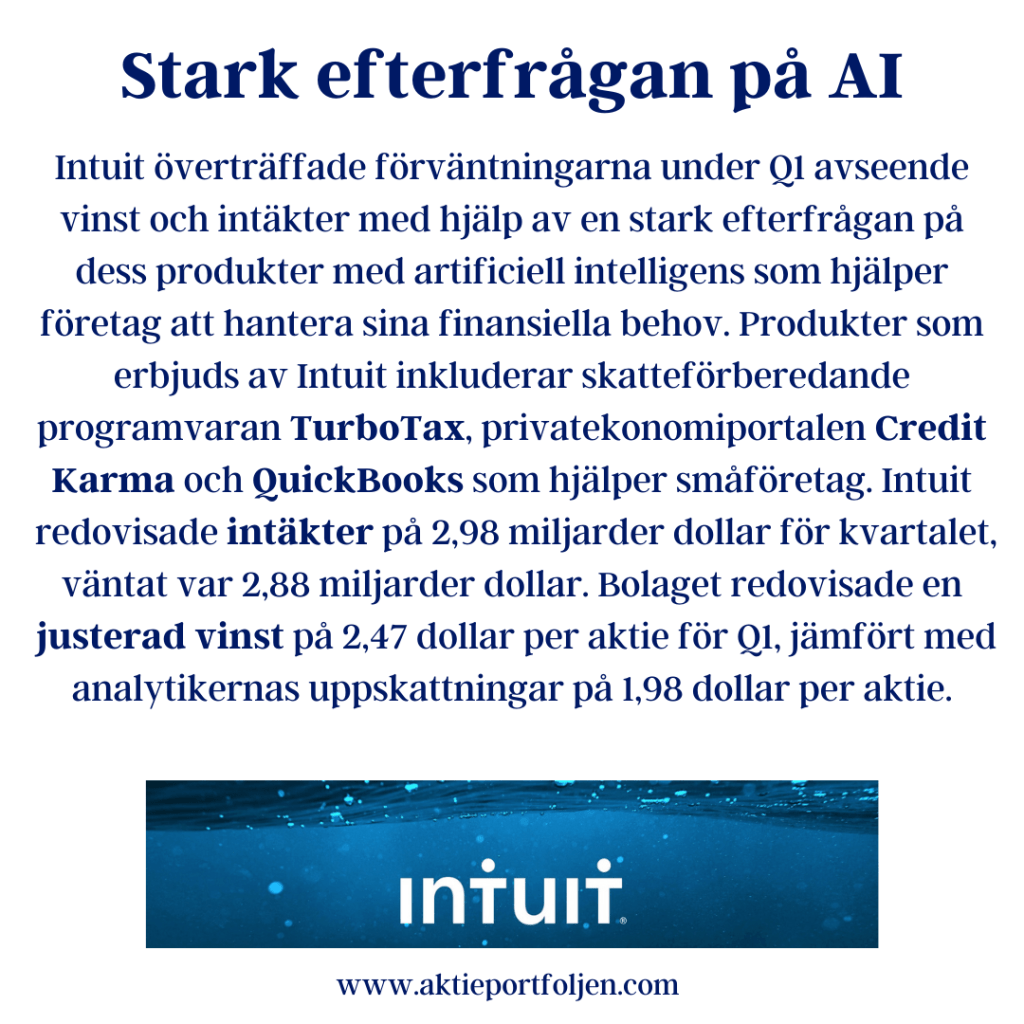

Intuit som är upp +47% i år är ett innovativt bolag som utvecklar affärssystem med hjälp av AI är ett av mina amerikanska innehav. Det är som svenska Fortnox men globalt och med ett större utbud av tjänster. Bolaget har brutet räkenskapsår och Q1 redovisas för perioden augusti-oktober 2023. Rapporten redovisades igår efter Wall Streets stängning. Jag är hoppfull om en positiv reaktion. Intuit överträffade förväntningarna under Q1 avseende vinst och intäkter med hjälp av en stark efterfrågan på dess produkter med artificiell intelligens som hjälper företag att hantera sina finansiella behov. Produkter som erbjuds av Intuit inkluderar skatteförberedande programvaran TurboTax, privatekonomiportalen Credit Karma och QuickBooks som hjälper småföretag. Intuit redovisade intäkter på 2,98 miljarder dollar för kvartalet, väntat var 2,88 miljarder dollar. Bolaget redovisade en justerad vinst på 2,47 dollar per aktie för Q1, jämfört med analytikernas uppskattningar på 1,98 dollar per aktie. Under kvartalet sjönk intäkterna hos Credit Karma med 5 % till 405 MUSD, medan intäkterna hos konsumentgruppen ökade med 25 % till 187 MUSD. Intuit räknar med att intäkterna för andra kvartalet kommer att växa med cirka 11% till 12%, medan analytiker förväntar sig en tillväxt på 11,9%. ”Vi hade ett mycket starkt första kvartal, och vi började vårt räkenskapsår med fart”, säger Sasan Goodarzi, Intuits verkställande direktör. ”Med data och AI kärnan i vår strategi, accelererar vi innovation över vår globala finansiella teknologiplattform för att driva välståndet för konsumenter och småföretag.”

Ökade totala intäkter till 3,0 miljarder dollar, en ökning med 15 procent.

Ökade intäkterna för småföretag och egenföretagare till 2,3 miljarder USD, en ökning med 18 procent; ökade intäkterna från Online Ecosystem till 1,6 miljarder dollar, en ökning med 20 procent.

Rapporterade Credit Karma-intäkter på 405 miljoner dollar, en minskning med 5 procent.

Ökade Consumer Groups intäkter till 187 miljoner dollar, en ökning med 25 procent.

Ökade ProTax Groups intäkter till 42 miljoner dollar, en ökning med 24 procent.

Astra Zeneca höjer vinstprognosen för helåret och lämnar en fin rapport som bekräftar en bra tillväxt framåt. Tyvärr är aktien i en dålig trend och trendar -3,8% under sitt MA200. Därför har mina regler halverat mitt innehav i aktien, men jag tillåts behålla bolag som trendar under MA200 när börsindexen trendar negativt. Aktien är oförändrad sedan årsskiftet, men stiger +2,20% på rapporten idag. Jag har god lust att bryta mot mina regler och köpa tillbaka till ett helt innehav efter rapporten. Jag har har tidigare pratat om att ha 1-3 innehav som inte är regelstyrda. Det tål att tänka på om AstraZeneca blir det första caset 🙂

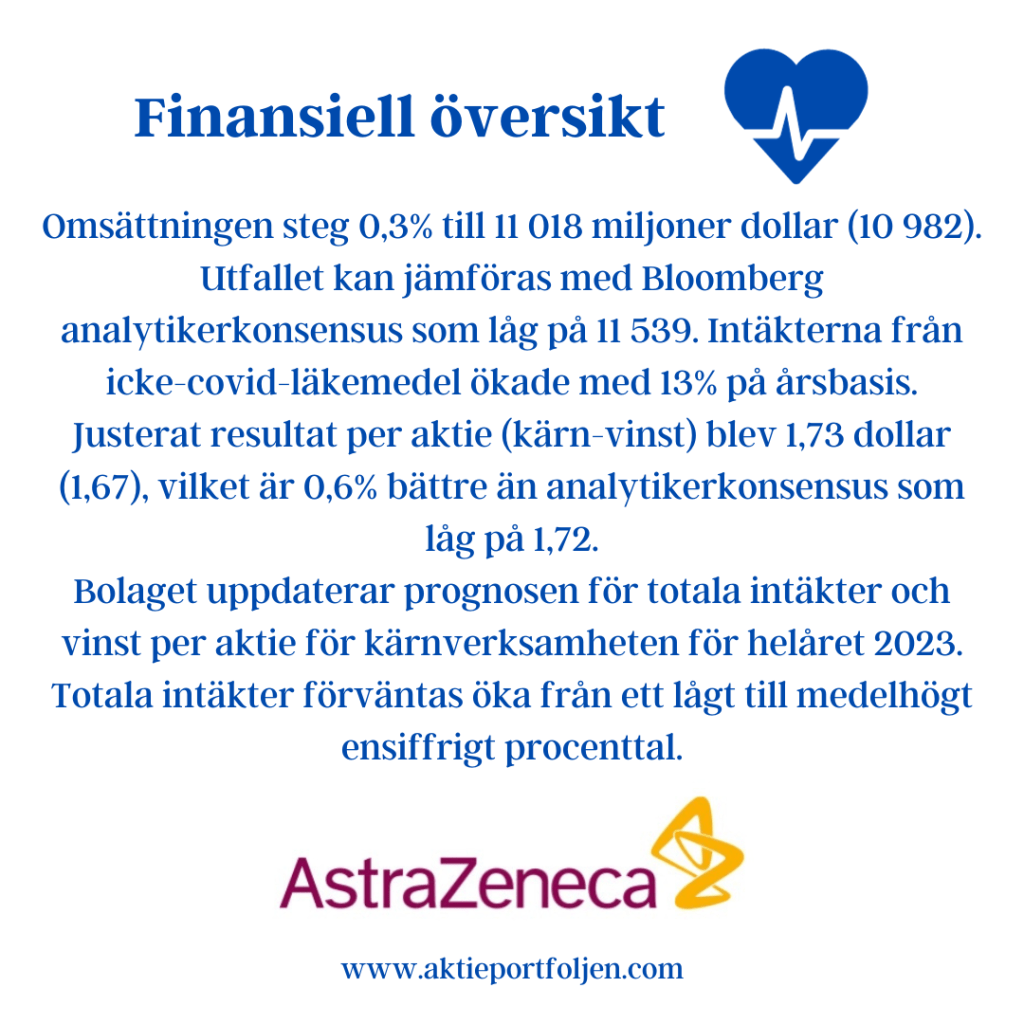

Omsättningen steg 0,3% till 11 018 miljoner dollar (10 982). Utfallet kan jämföras med Bloomberg analytikerkonsensus som låg på 11 539. Intäkterna från icke-covid-läkemedel ökade med 13% på årsbasis.

Justerat resultat per aktie (kärn-vinst) blev 1,73 dollar (1,67), vilket är 0,6% bättre än analytikerkonsensus som låg på 1,72.

Bolaget uppdaterar prognosen för totala intäkter och vinst per aktie för kärnverksamheten för helåret 2023.

Totala intäkter förväntas öka från ett lågt till medelhögt ensiffrigt procenttal.

Pascal Soriot, koncernchef på AstraZeneca, säger:

”Vart och ett av våra icke-covid-19-terapiområden hade en tvåsiffrig intäktstillväxt, där åtta läkemedel levererade över en miljard USD i intäkter för första halvåret, vilket tydligt visar på styrkan i vår verksamhet. Flera läkemedel, inklusive Ultomiris, Imfinzi/Imjudo och Farxiga, växte snabbt med ökade intäkter på 64%, 57% och 40% jämfört med föregående år. Vår portföljtillväxt fortsätter med åtta positiva viktiga studier för våra onkologiläkemedel hittills i år och vi är stärkta av det positiva resultatet från TROPION-Lung01, den första viktiga prövningen av datopotamab deruxtecan. “Vi ser fram emot att dela med oss av datan till det medicinska samfundet vid en kommande läkarkongress och fortsätter att registrera den hos tillsynsmyndigheterna. Slutligen, som en del i vårt flaggskeppsprogram för hållbarhet, Ambition Zero Carbon, har vi tillkännagett en investering på 400 miljoner USD i AZ Forest, och vi ökar därmed vår satsning till att plantera 200 miljoner träd senast 2030.”

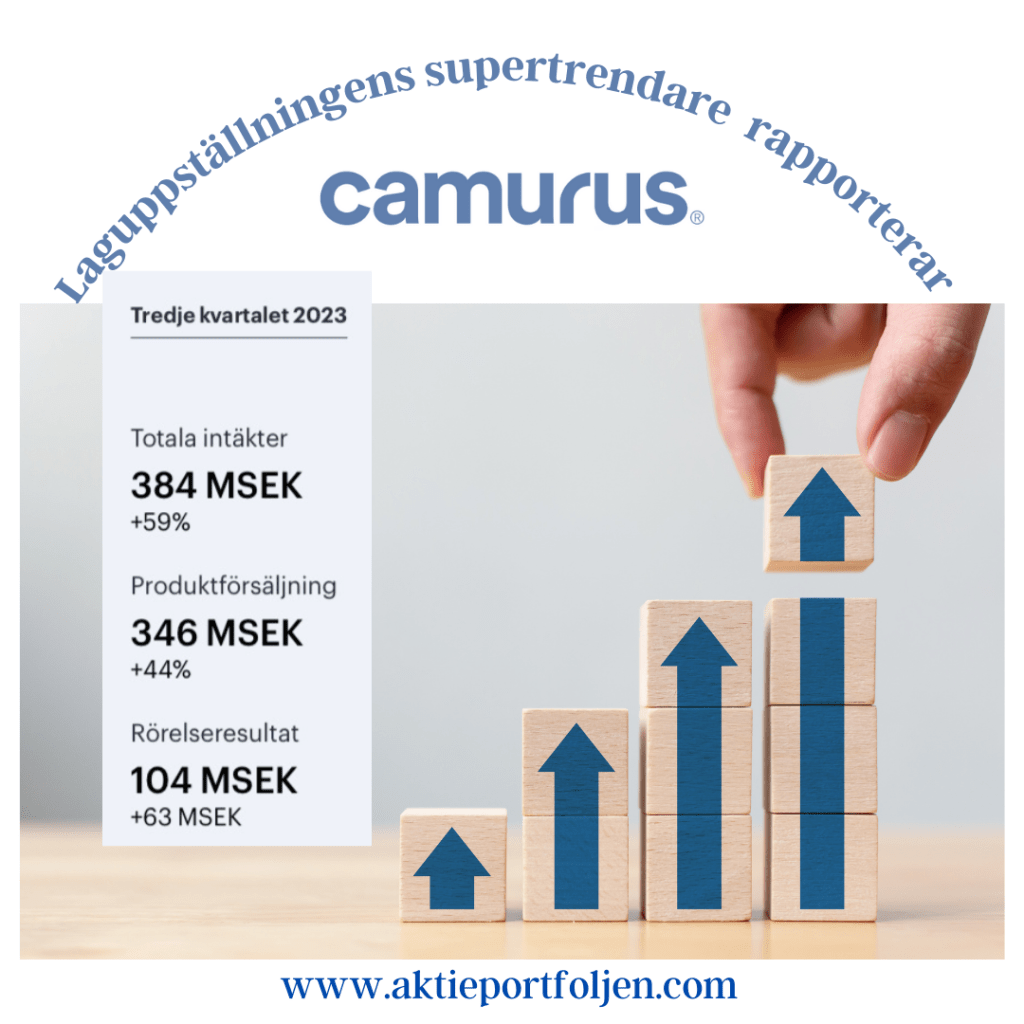

Efter den omvända vinstvarningen den 24 oktober har Camurus stärkt sin roll som laguppställningens supertrendare i hård konkurrens med Novo Nordisk. Aktien trendar 38% över sitt MA200 och har stigit +53% i år. Eftersom Camurus behållt sin starka trend trots att börsindexen har negativ trend har min regelbok gjort att aktien är ett av mina största innehav. Aktien stiger i detta nu 10,1% på rapporten trots att den redan stigit bra efter den omvända vinstvarningen.

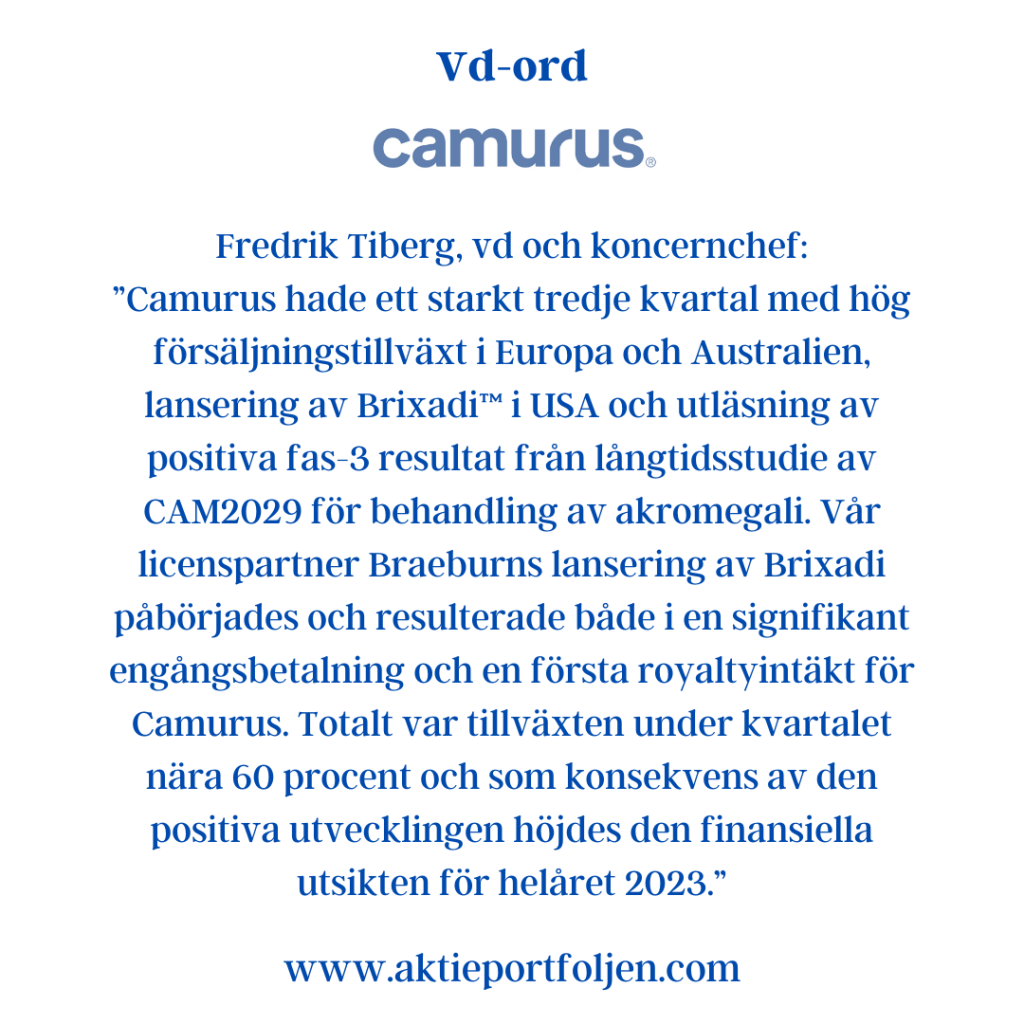

Fredrik Tiberg, vd och koncernchef:

”Camurus hade ett starkt tredje kvartal med hög försäljningstillväxt i Europa och Australien, lansering av Brixadi™ i USA och utläsning av positiva fas-3 resultat från långtidsstudie av CAM2029 för behandling av akromegali. Vår licenspartner Braeburns lansering av Brixadi påbörjades och resulterade både i en signifikant engångsbetalning och en första royaltyintäkt för Camurus. Totalt var tillväxten under kvartalet nära 60 procent och som konsekvens av den positiva utvecklingen höjdes den finansiella utsikten för helåret 2023.”

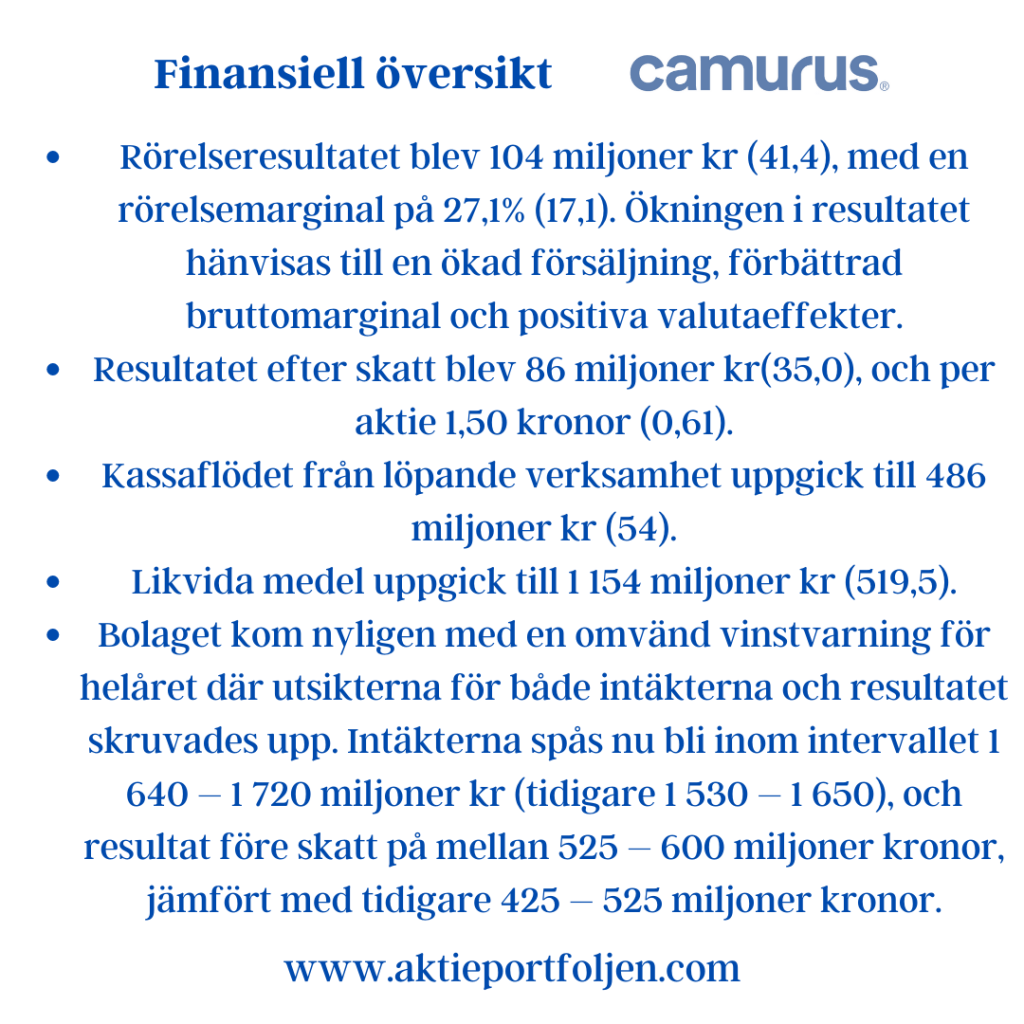

Rörelseresultatet blev 104 miljoner kr (41,4), med en rörelsemarginal på 27,1% (17,1). Ökningen i resultatet hänvisas till en ökad försäljning, förbättrad bruttomarginal och positiva valutaeffekter.

Resultatet efter skatt blev 86 miljoner kr(35,0), och per aktie 1,50 kronor (0,61).

Kassaflödet från löpande verksamhet uppgick till 486 miljoner kr (54).

Likvida medel uppgick till 1 154 miljoner kr (519,5).

Bolaget kom nyligen med en omvänd vinstvarning för helåret där utsikterna för både intäkterna och resultatet skruvades upp. Intäkterna spås nu bli inom intervallet 1 640 – 1 720 miljoner kr (tidigare 1 530 – 1 650), och resultat före skatt på mellan 525 – 600 miljoner kronor, jämfört med tidigare 425 – 525 miljoner kronor.

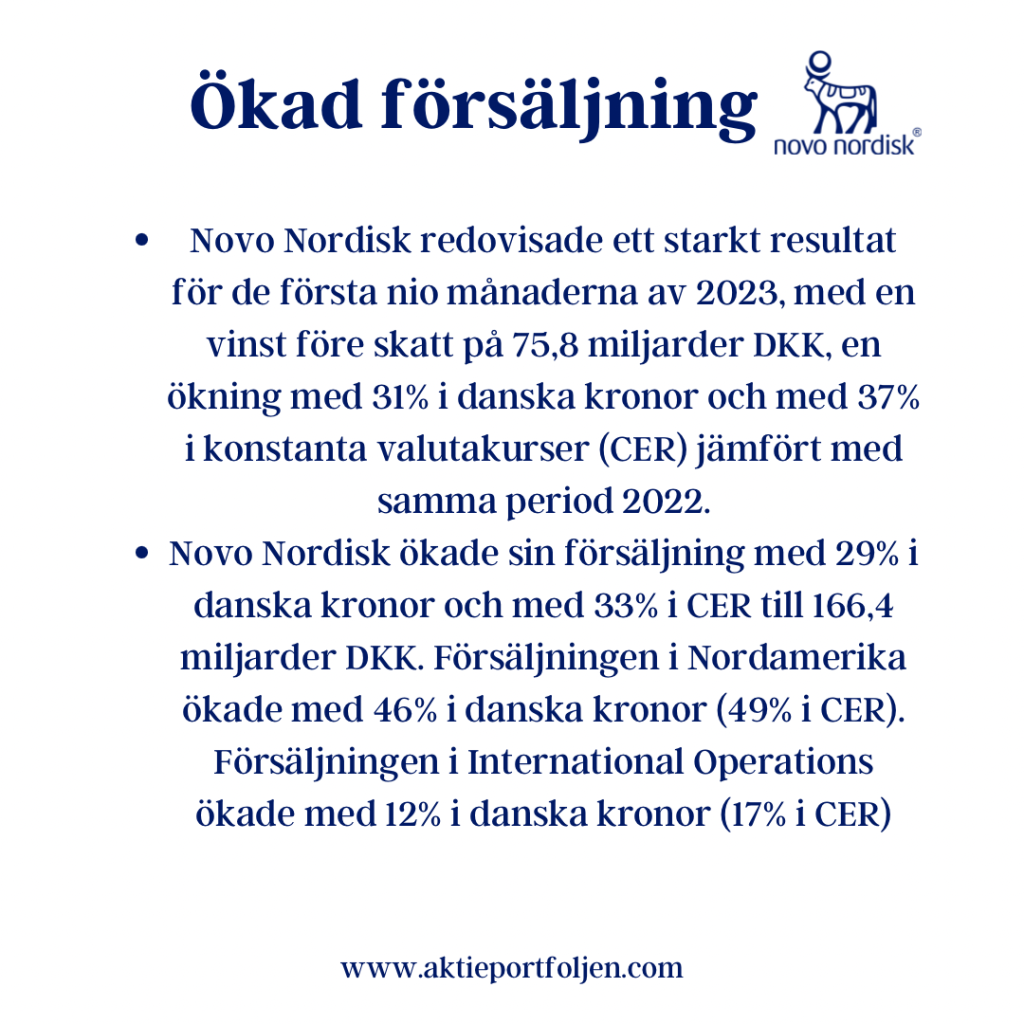

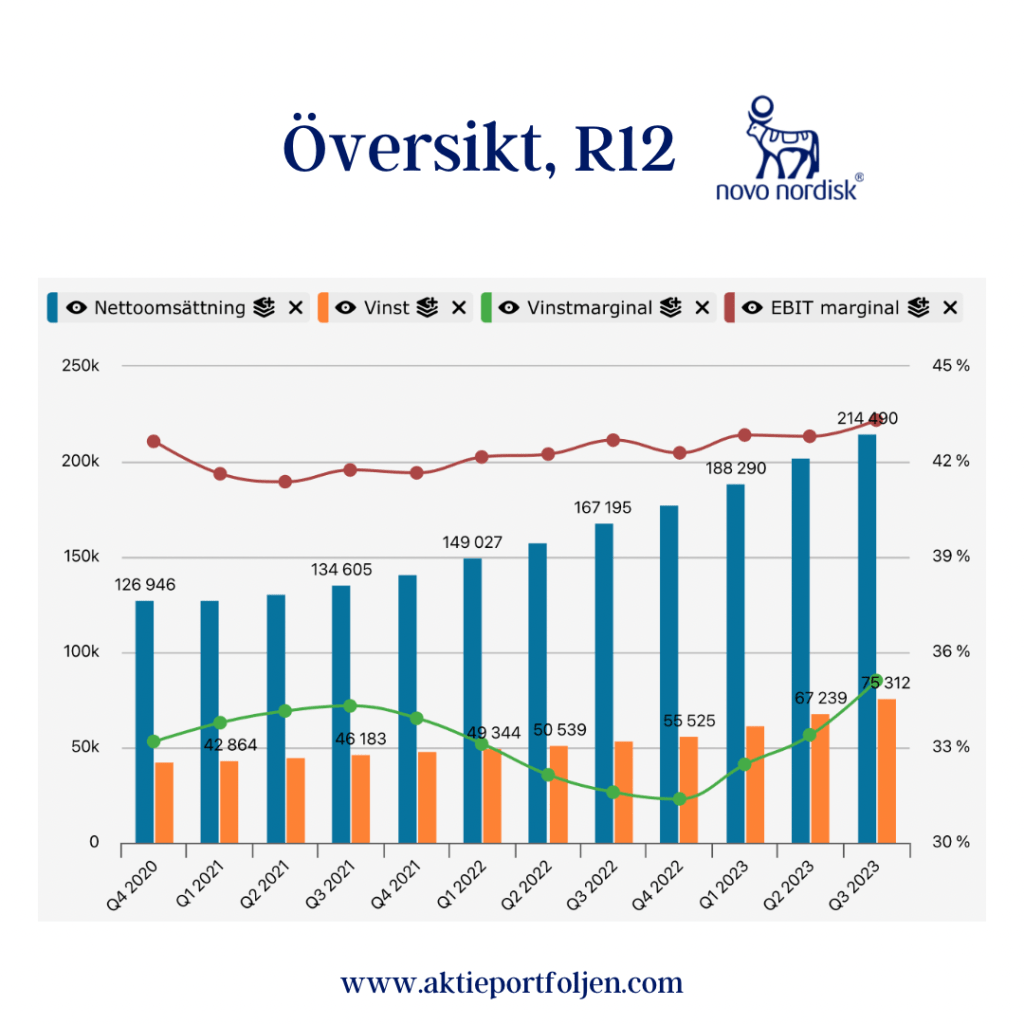

Novo Nordisk lämnade redan den 13 oktober en omvänd vinstvarning och rusade då på beskedet. I år är aktien upp +50% och på rapportdagen är aktien upp nästan +2%. Aktien är en av mina bästa stabila supertrendare. Novo Nordisk redovisade ett starkt resultat för de första nio månaderna av 2023, med en vinst före skatt på 75,8 miljarder DKK, en ökning med 31% i danska kronor och med 37% i konstanta valutakurser (CER) jämfört med samma period 2022. Novo Nordisk ökade sin försäljning med 29% i danska kronor och med 33% i CER till 166,4 miljarder DKK. Försäljningen i Nordamerika ökade med 46% i danska kronor (49% i CER). Försäljningen i International Operations ökade med 12% i danska kronor (17% i CER). Vd-ord: Lars Fruergaard Jørgensen, VD och koncernchef: ”Vi är mycket nöjda med försäljningstillväxten under de första nio månaderna 2023, vilket återspeglar att fler människor än någonsin drar nytta av våra innovativa diabetes- och fetmabehandlingar. Inom FoU är vi nöjda med beslutet att stoppa FLOW-studien med njurresultat tidigt eftersom semaglutid visade en fördel hos personer med diabetes typ 2 och kronisk njursjukdom.Förvärvet av ocedurenon för behandling av hjärt-kärlsjukdom stöder vår strävan att etablera en närvaro i andra allvarliga kroniska sjukdomar med hög otillfredsställda medicinska behov.”