Addnode höjer ambitionsnivån – nya finansiella mål på plats –

🚀 Addnode höjer ambitionsnivån:

🔹 EBITA-tillväxt ≥15%/år

🔹 Marginal ≥17% (från 10%)

🔹 Nettoskuld ≤2,5x EBITDA

Addnode är ett av de nyare och större innehaven i min portfölj, och aktien har utvecklats starkt sedan mitt inträde. Idag tog bolaget ytterligare ett viktigt steg framåt genom att presentera höjda finansiella mål inför eftermiddagens kapitalmarknadsdag. Marknaden verkar uppskatta beskedet – aktien är upp omkring 3% i skrivande stund.

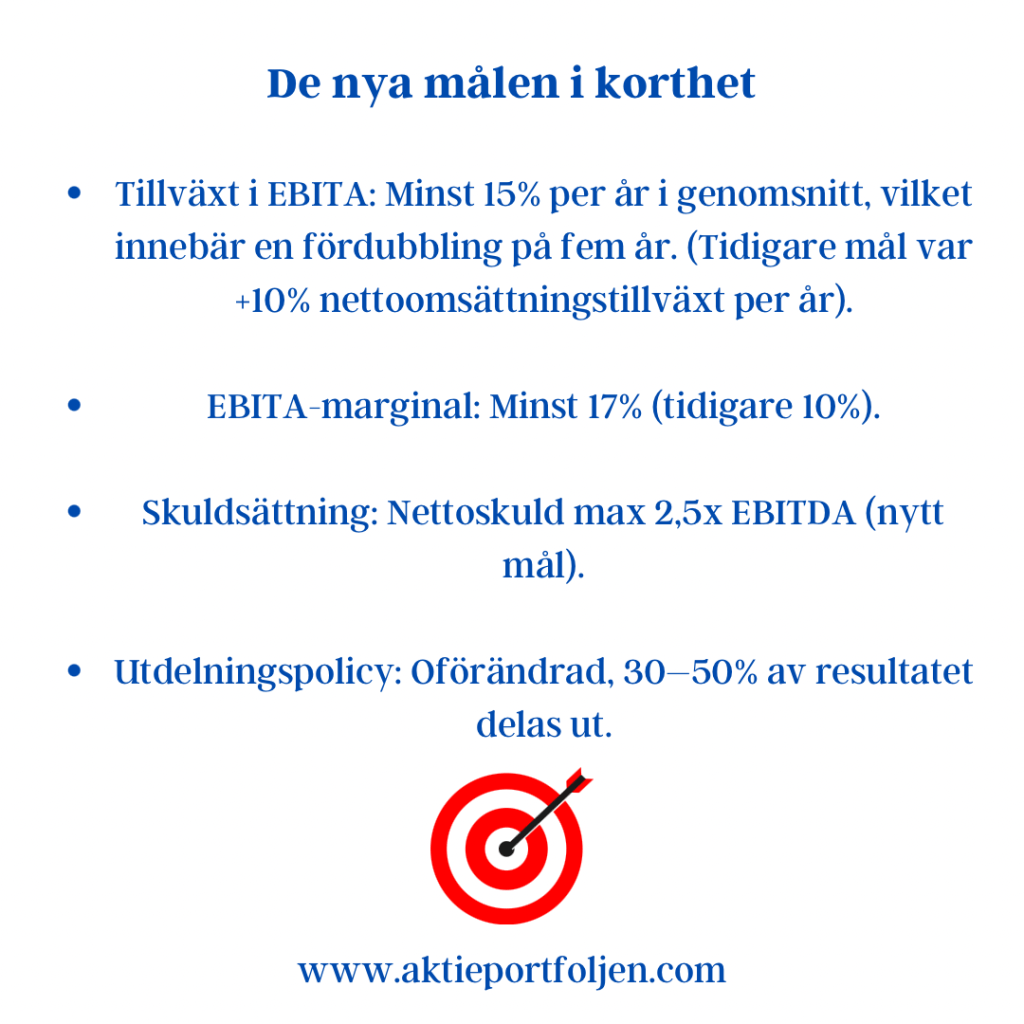

De nya målen i korthet

Tillväxt i EBITA: Minst 15% per år i genomsnitt, vilket innebär en fördubbling på fem år. (Tidigare mål var +10% nettoomsättningstillväxt per år). EBITA-marginal: Minst 17% (tidigare 10%). Skuldsättning: Nettoskuld max 2,5x EBITDA (nytt mål). Utdelningspolicy: Oförändrad, 30–50% av resultatet delas ut.

Varför är detta viktigt?

Att Addnode flyttar fokus från tillväxt i omsättning till tillväxt i EBITA visar en tydlig skiftning i prioritering: lönsamhet väger tyngre än ren volymtillväxt. Det signalerar en mognare fas där bolaget inte bara vill växa stort, utan också växa lönsamt.

Att samtidigt höja marginalmålet från 10% till 17% är offensivt och visar att ledningen ser stora möjligheter att skala affären, förbättra effektiviteten och dra nytta av synergier från tidigare förvärv.

Ett skuldsättningsmål på max 2,5x EBITDA förtydligar att tillväxtresan kommer att fortsätta vara förvärvsdriven, men inom ramarna för en balanserad kapitalstruktur. Det är en tydlig markering om disciplin i kapitalallokering.

Strategisk kontext

Addnode verkar i en intressant skärningspunkt där flera megatrender möts:

Digitalisering och urbanisering skapar behov av smarta samhällslösningar. AI öppnar för nya produkter och effektivare processer. Hållbarhet driver efterfrågan på digitala verktyg som kan minska resursanvändning och optimera flöden.

Bolagets modell – att förvärva, utveckla och driva kunskapsledande nischbolag – har visat sig framgångsrik. De nya målen förstärker bilden av att Addnode inte bara vill vara en stabil digitaliseringsspelare, utan en aktör som konsekvent kan kombinera tillväxt och lönsamhet över tid.

Min syn

Jag ser de nya målen som ett styrkebesked och en höjd ambitionsnivå från ledningen. När ett bolag vågar höja sina mål signalerar det självförtroende, stark marknadsposition och tro på framtiden.

För oss investerare innebär det att potentialen i caset har blivit tydligare. Långsiktigt tycker jag Addnode är väl positionerat att fortsätta leverera värde, både genom organisk tillväxt och smarta förvärv.

👉 Presentationen på kapitalmarknadsdagen (kl. 13 idag) blir ett bra tillfälle att höra mer om hur bolaget tänker ta sig an nästa tillväxtfas.