Mitt innehav i Novo Nordisk är upp +102% sedan köp. Idag kom ännu en nyhet som bekräftar bolagets innovativa portfölj med goda tillväxtutsikter. Börskollen/Finware: “Danska läkemedelsbolaget Novo Nordisk meddelade sent igår kväll att en studie inom njursvikt stoppats i förtid efter att positiva effektsignaler setts vid en interimsanalys. Nyheten har inte bara fått Novo Nordisk att lyfta 3 procent utan har också lett till att tyska dialysleverantören Fresenius rasar 10,5 procent i Frankfurt.”

Tyska Chiptillverkaren Infineon Technologies redovisar en omsättning i linje med förväntat och en ökad nettovinst. Trots en bra rapport, särskilt jämfört med samma kvartal ifjol, handlas aktien ned i skrivande stund med -8%. Men det beror inte på rapporten utan i första hand utan på att Infineon idag tillkännagav att bolaget planerar att bygga en megafabrik för halvledare av kiselkarbid i Malaysia för 5 miljarder euro. Tyvärr gjorde jag ett misstag och uppmärksammade inte att Infineon rapporterade idag. Min plan var att göra vinsthemtagning på ca 20% och sedan köpa tillbaka billigare om det blir rapportmiss, precis som jag gjort med Apple som rapporterar ikväll.

Nu sitter jag här och är arg på mig själv, men det får bli en läxa till nästa gång. Det har varit för mycket andra roliga saker utanför börsen som tagit mitt fokus under några dagar. Jag vet att Nordnet inte listar tyska bolag i veckohändelserna och då borde jag kollat upp dett manuellt. Jag får trösta mig med att aktien trendat bra i år och jag har gjort vinsthemtagningar för att allokera ned innehavet inte mindre än sju gånger. Aktien är upp 25% i år även efter dagens dipp. Jag fyller på, marknaden överreagerar 😉

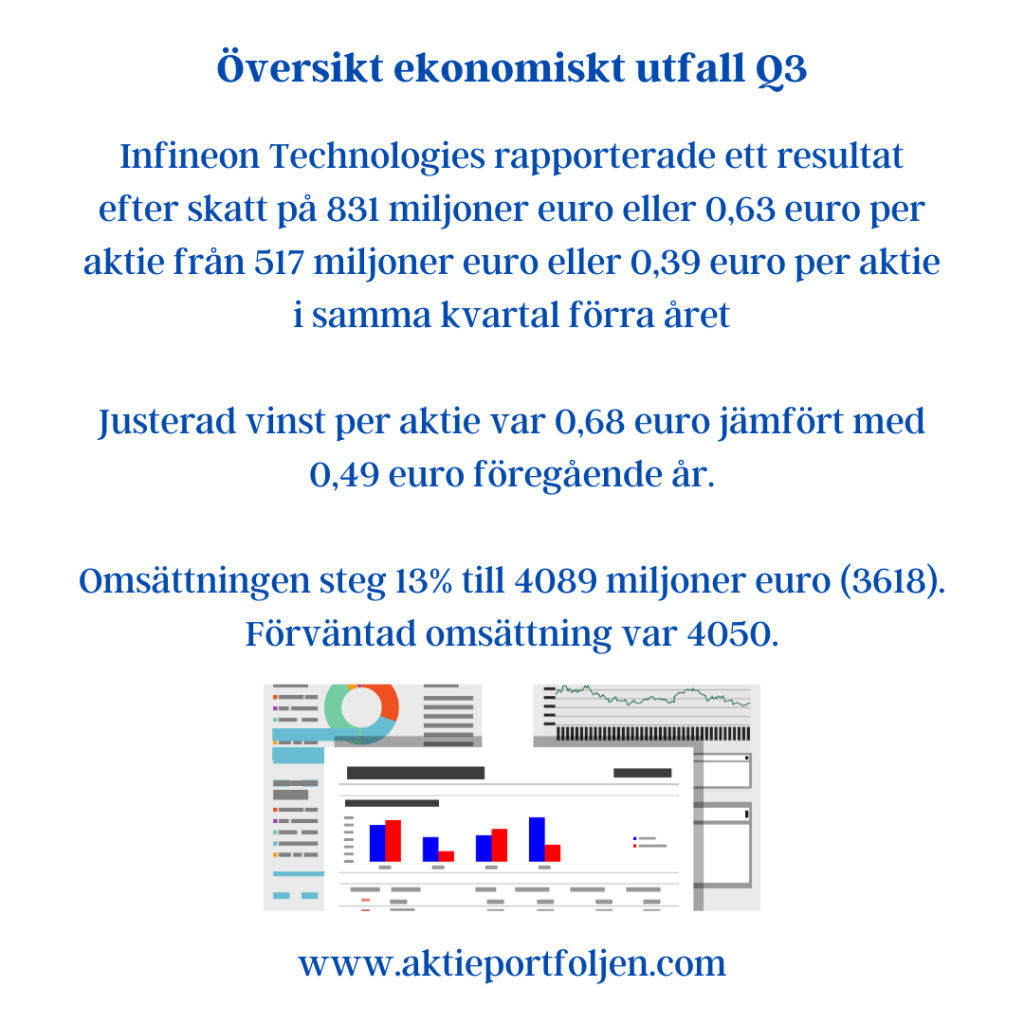

Infineon Technologies rapporterade ett resultat efter skatt på 831 miljoner euro eller 0,63 euro per aktie från 517 miljoner euro eller 0,39 euro per aktie i samma kvartal förra året

Justerad vinst per aktie var 0,68 euro jämfört med 0,49 euro föregående år.

Omsättningen steg 13% till 4089 miljoner euro (3618). Förväntad omsättning var 4050.

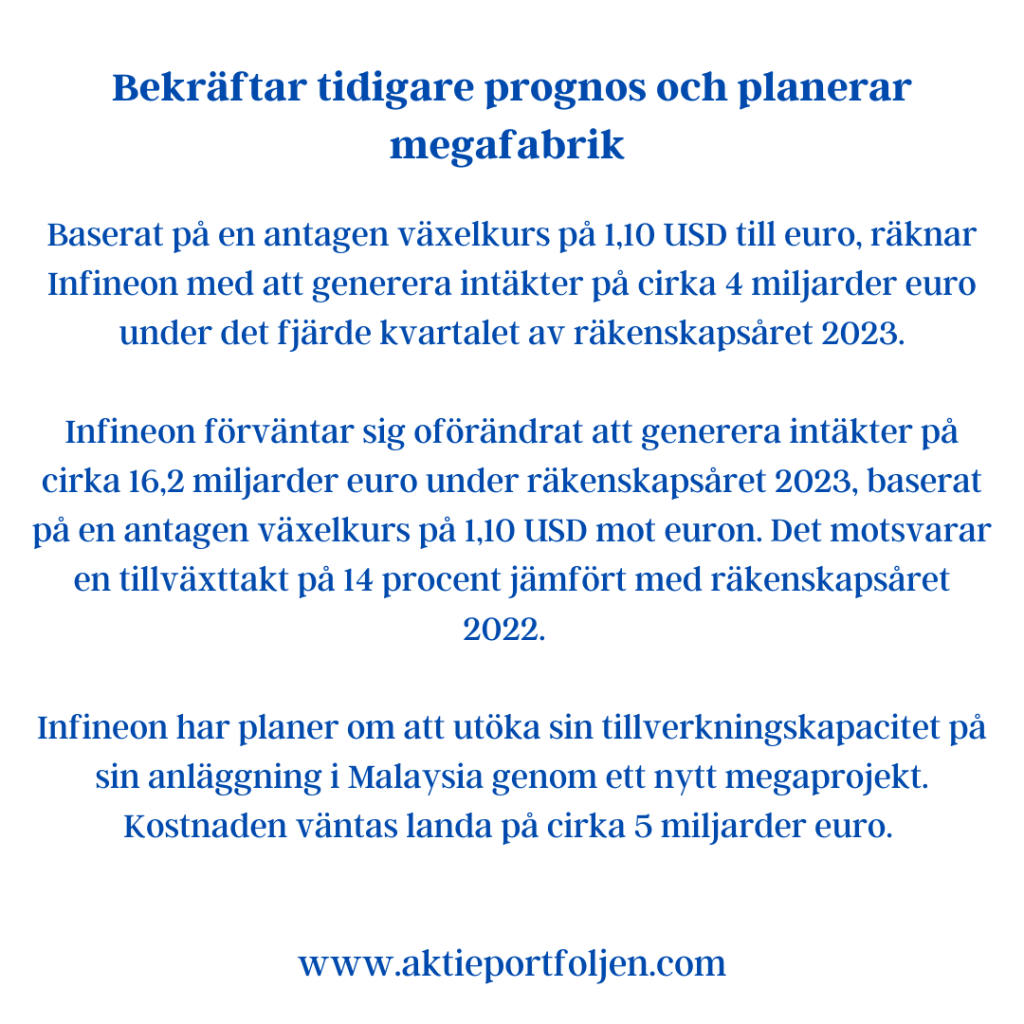

Baserat på en antagen växelkurs på 1,10 USD till euro, räknar Infineon med att generera intäkter på cirka 4 miljarder euro under det fjärde kvartalet av räkenskapsåret 2023.

Infineon förväntar sig oförändrat att generera intäkter på cirka 16,2 miljarder euro under räkenskapsåret 2023, baserat på en antagen växelkurs på 1,10 USD mot euron. Det motsvarar en tillväxttakt på 14 procent jämfört med räkenskapsåret 2022.

Infineon har planer om att utöka sin tillverkningskapacitet på sin anläggning i Malaysia genom ett nytt megaprojekt. Kostnaden väntas landa på cirka 5 miljarder euro.

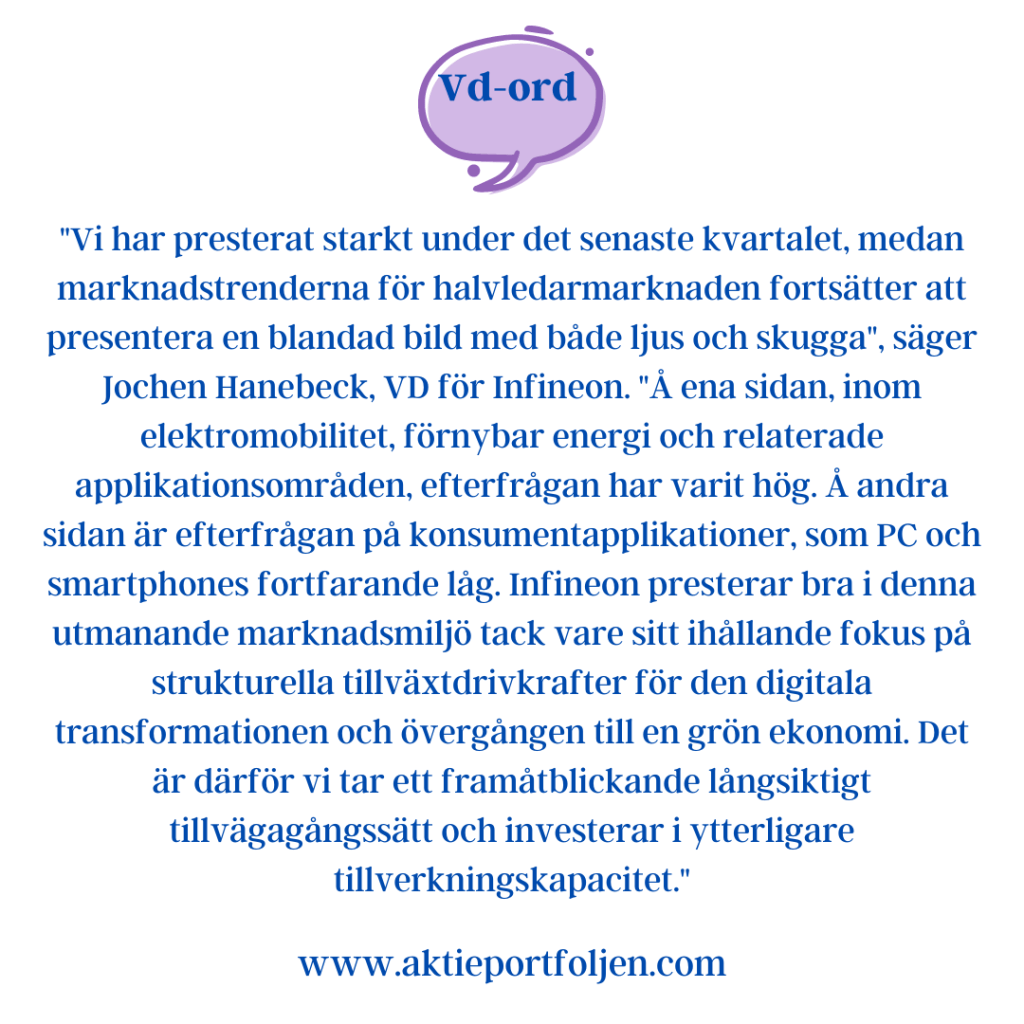

Vd-ord

”Vi har presterat starkt under det senaste kvartalet, medan marknadstrenderna för halvledarmarknaden fortsätter att presentera en blandad bild med både ljus och skugga”, säger Jochen Hanebeck, VD för Infineon. ”Å ena sidan, inom elektromobilitet, förnybar energi och relaterade applikationsområden, efterfrågan har varit hög. Å andra sidan är efterfrågan på konsumentapplikationer, som PC och smartphones fortfarande låg. Infineon presterar bra i denna utmanande marknadsmiljö tack vare sitt ihållande fokus på strukturella tillväxtdrivkrafter för den digitala transformationen och övergången till en grön ekonomi. Det är därför vi tar ett framåtblickande långsiktigt tillvägagångssätt och investerar i ytterligare tillverkningskapacitet.”

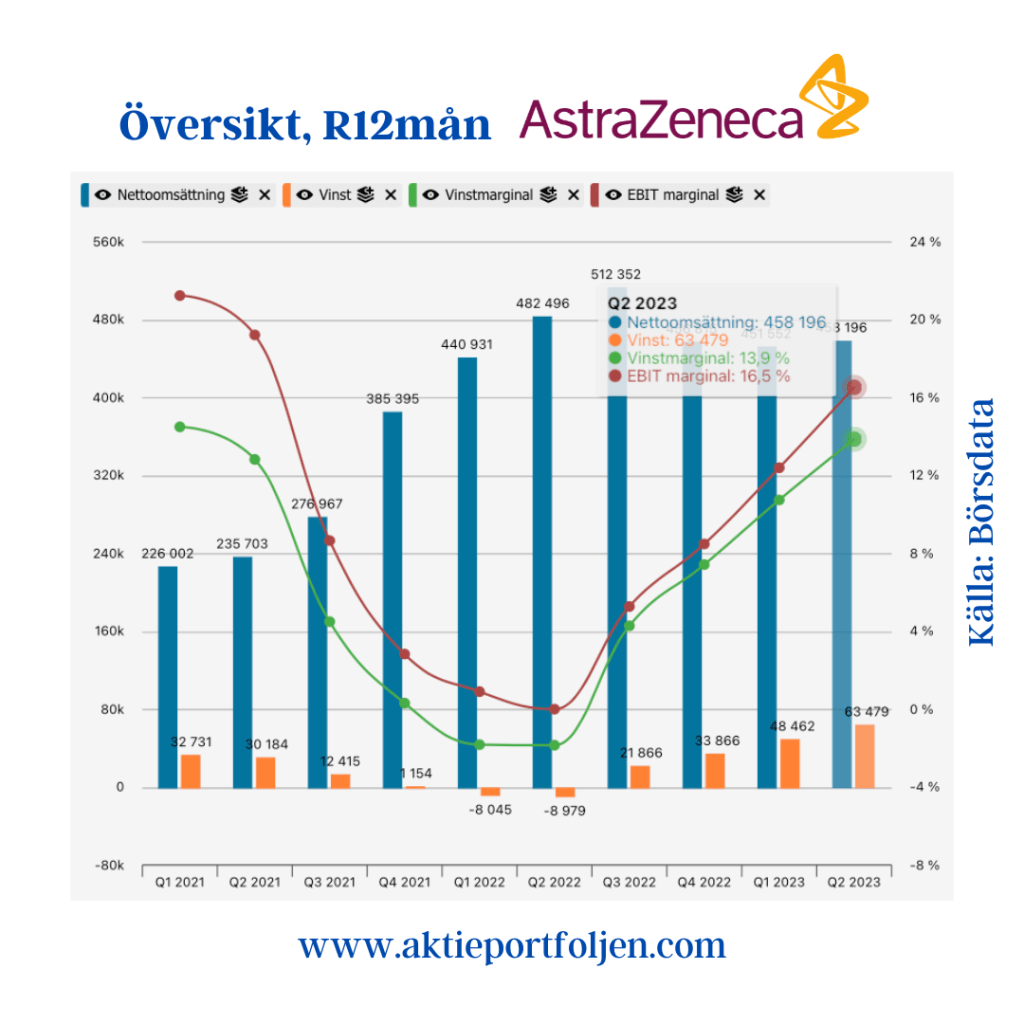

Det är inte många bolag jag tar rapportrisk med. Efter att jag tog hem hela vinsten i AstraZenecas aktie för ett tag sedan köpte jag tillbaka innehavet igår. AstraZeneca visar en omsättning som var högre än väntat och upprepar helårsprognosen. Aktien stiger med +4-5% på rapporten.Vinsten per aktie kommer in högre än väntat. Aktien är i årupp drygt +7% och efter att ha fallit under sitt MA200 trendar nu aktien åter över med fem procent. Jag hoppas att aktiens trend fortsätter och att bolaget lyckas hålla sin plats i laguppställningen under lång tid.

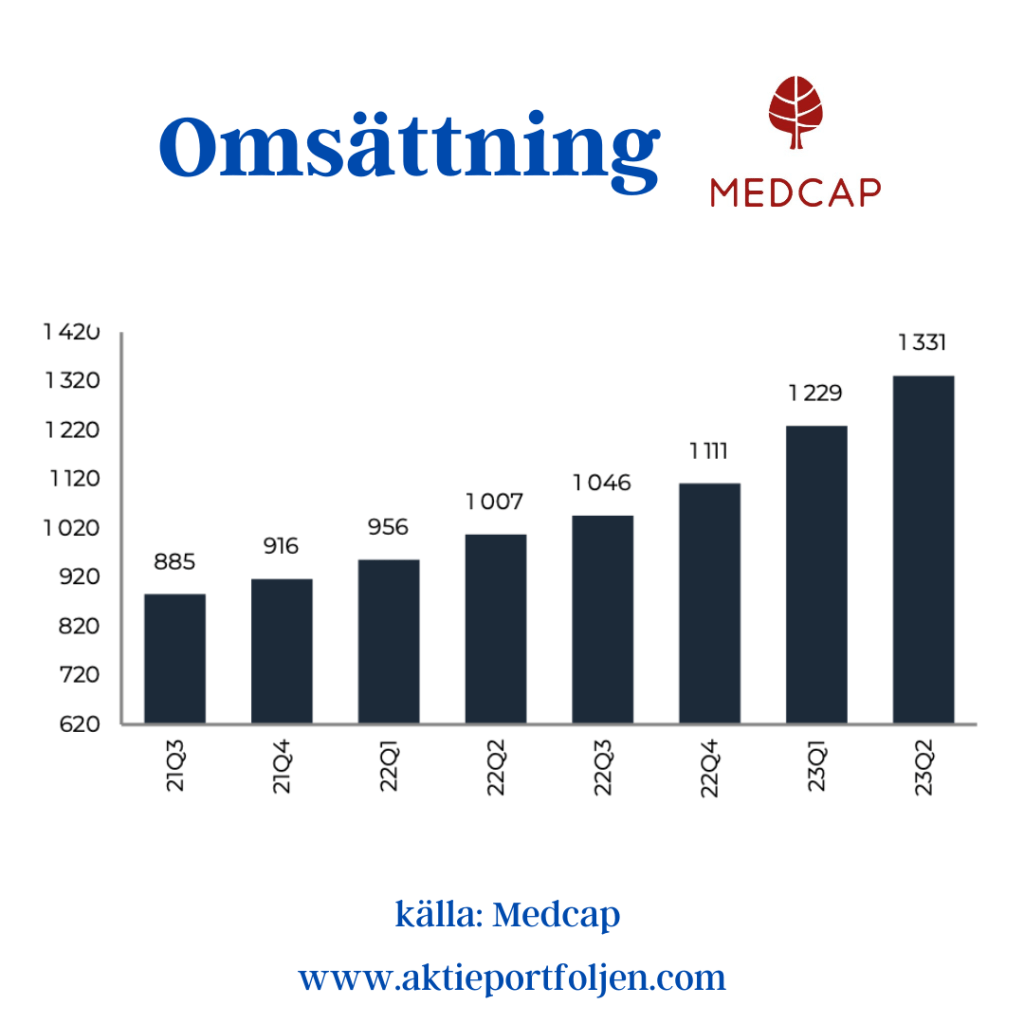

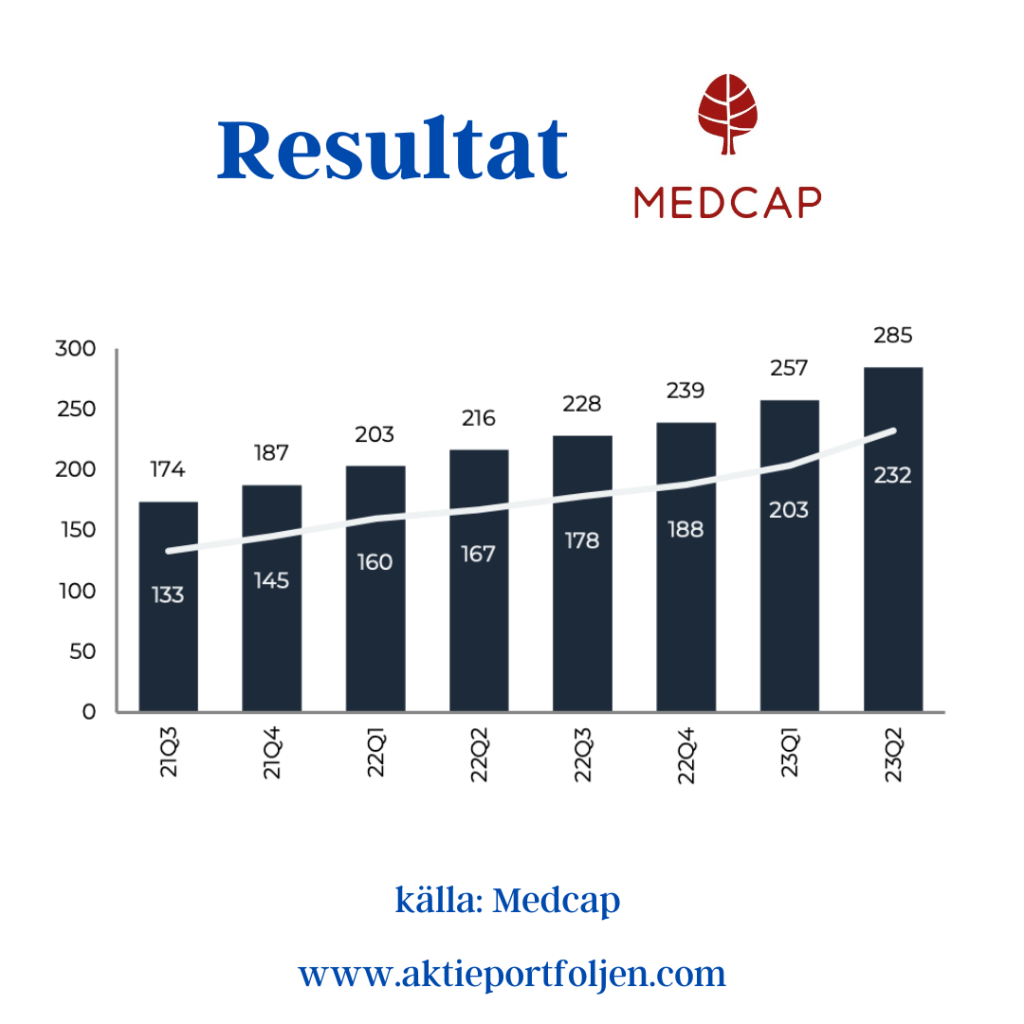

Jag är fullinvesterad i Medcap och aktien rusar i detta nu med ca +10% på en rapport med ökad omsättning och fördubblad vinst. Aktien är i år upp drygt 38% och trendar nu 24% över sitt MA200d.

Stark tillväxt och fördubblad vinst

Försäljningen ökade med 36 procent, till 386,1 (284,1) MSEK under årets andra kvartal. Tillväxten drevs delvis av förvärvet av AdderaCare som tillträdes 2 januari 2023, men även en stark organisk tillväxt i flera av koncernens bolag, vilket främst förklaras av nya produkter i marknaden, utlicensiering till fler marknader, samt en ökad efterfrågan på befintliga produkter. EBITDA ökade med 46 procent till 86,6 (59,4) MSEK under årets andra kvartal. Resultatet påverkades positivt av den försäljningstillväxt som skedde under kvartalet samt en stärkt bruttomarginal till följd av positiv produktmix i flera av koncernens bolag.EBITDA-marginalen uppgick till 22 (21) procent. (Medcap)

VD-ord

”Koncernen levererade ett mycket starkt andra kvartal med en gynnsam kombination av organisk och förvärvad tillväxt. Förändringar i konjunkturen är svåra att förutse men hittills konstateras att gruppens bolag haft god efterfrågan och fin utveckling. MedCap’s finansiella ställning är stark och vi ser goda möjligheter för koncernens affärsutveckling framåt”.

”Efter kvartalets utgång annonserades förvärvet av SurgiCube och Toul Meditech, som båda tillhandahåller lösningar för ultra-ren luft i operationsmiljöer, för t.ex. ögon och ortopedisk kirurgi. Lösningarna är kostnadseffektiva och bidrar till flexibilitet, kapacitet och kvalitet för både sjukhus och mindre kliniker. Vi ser potential i att växa plattformen och bredda försäljning och distribution till fler marknader och segment. Det är glädjande att kunna välkomna dessa verksamheter till MedCap’s affärsområde Medicinteknik”.

Tillverkaren av Maserati, Jeep, Chrysler, Alfa Romeo, Citroen m fl bilmärken rapporterade idag rekordresultat för första halvåret 2023, förstärkta av förbättrade leveranser av halvledare jämfört med 2022. Aktien är upp 28% i år och stiger med +1,74% på rapporten. Direktavkastningen ligger på 6-7%. Inläggets källa är Stellantis halvårsrapport.

Nettoomsättning på 98,4 miljarder euro, en ökning med 12 % jämfört med första halvåret 2022, främst på grund av högre leveranser

Justerat rörelseresultat på 14,1 miljarder euro, en ökning med 11 % jämfört med första halvåret 2022, med en stark marginal på 14,4 %

Nettovinst på 10,9 miljarder euro, en ökning med 37 % jämfört med första halvåret 2022

Industriella fria kassaflöden på 8,7 miljarder euro, en ökning med 3,3 miljarder euro jämfört med första halvåret 2022

Rekordresultat möjliggör fortsatta strategiska investeringar för att driva en hållbar väg till Carbon Net Zero-transformation (nollutsläpp)

Global BEV- och LEV-försäljning ökade med 24 % på årsbasis till 169 tusen enheter respektive upp 28 % på årsbasis till 315 tusen enheter

Stellantis rankades på tredje plats i EU30:s totala BEV-försäljning (elfordon); tvåa på den amerikanska marknaden för LEV-försäljning (lågutsläppsfordon)

”Vår enastående prestation under det första halvåret av detta år stödjer vår långsiktiga hållbarhet och vår förmåga att uppnå de djärva ambitionerna i vår Dare Forward 2030-plan,” sa VD Carlos Tavares i ett uttalande. ”Vi är välpositionerade för resten av året 2023 och framåt.”

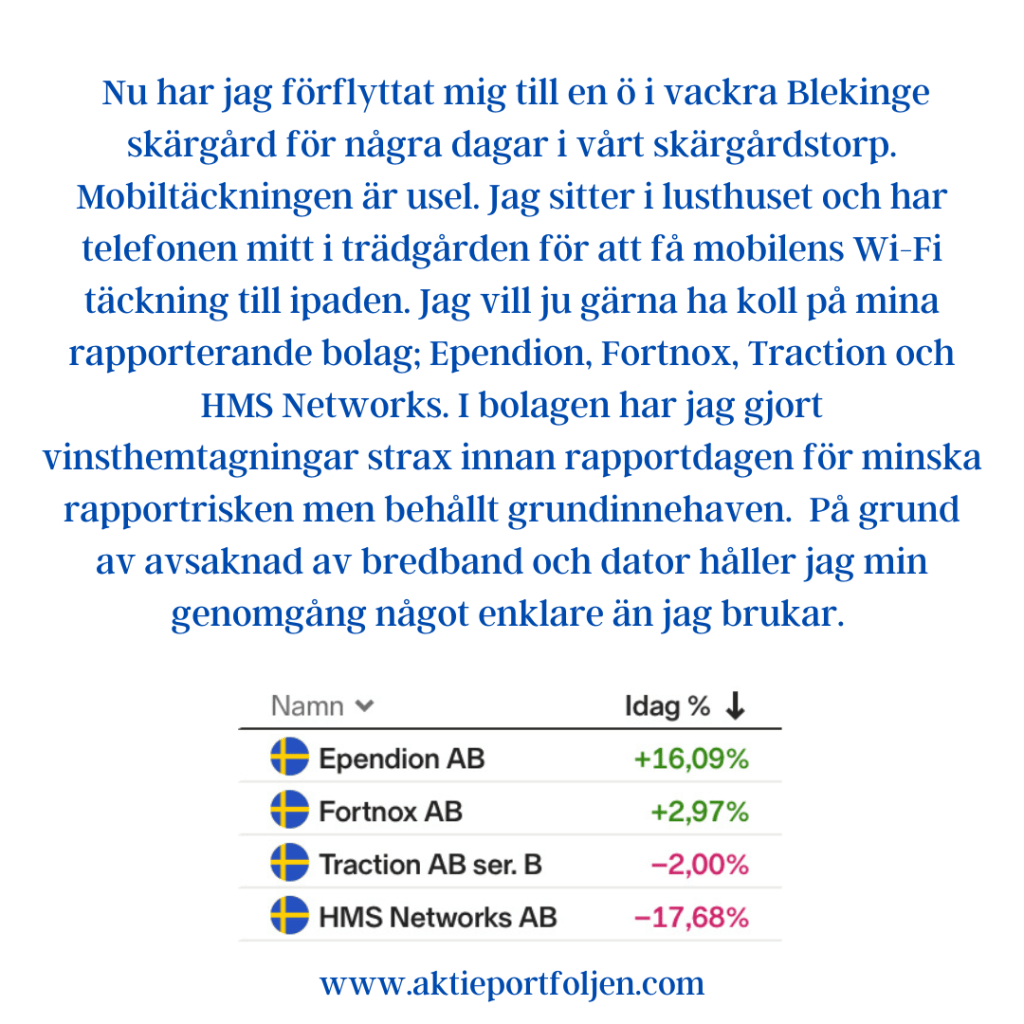

Nu har jag förflyttat mig till en ö i vackra Blekinge skärgård för några dagar i vårt skärgårdstorp. Mobiltäckningen är usel. Jag sitter i lusthuset och har telefonen mitt i trädgården för att få mobilens Wi-Fi täckning till ipaden. Jag vill ju gärna ha koll på mina rapporterande bolag; Ependion, Fortnox, Traction och HMS Networks. I bolagen har jag gjort vinsthemtagningar strax innan rapportdagen för minska rapportrisken men behållt grundinnehaven. På grund av avsaknad av bredband och dator håller jag min genomgång något enklare än jag brukar. Om jag börjar från botten hade jag ställt in en stoploss på HMS Networks som inte fungerade då aktien föll som en gråsten eftersom resultatet inte levde upp till förväntningarna. Aktien är i detta nu ner -18% och har dessutom fallit under sitt MA200. Enligt min regelbok förpassas den då omedelbart till avbytarbänken. Traction minskade substansvärdet med en procent medan SBX indexet steg med tre procent. Aktien är i detta nu ned -2% men handlas fortfarande sex procent över sitt MA200. Det är bra och min regelbok tillåter mig att hålla investmentbolag som både är under och över sitt MA200. Traction får vara kvar på plan. Nu till mina positiva rapportörer. Fortnox fortsätter att visa imponerande resultat under det andra kvartalet 2023. Företagets rörelseresultat har ökat med hela 52 procent jämfört med samma kvartal föregående år och uppgår nu till 157 miljoner kronor. Aktien är i detta nu upp +3% och förstärker sin fina trend och plats i laget. Jag avslutar med dagens rapportvinnare. Ependion redovisar rekordstarka intäkter, resultat och orderingång. Aktien är just nu upp drygt +16% och befäster sin fina trend och plats i laguppställningen

Jag är väldigt nyfiken på vad Hexagons och Nvidias samarbete egentligen innebär bortom rubrikerna. Jag är fullinvesterad i Hexagon som i år har stigit med +21%. Jag har tre frågor; vad innebär samarbetet?, vad är en digital tvilling? och vilka är de tre viktigaste fördelarna?

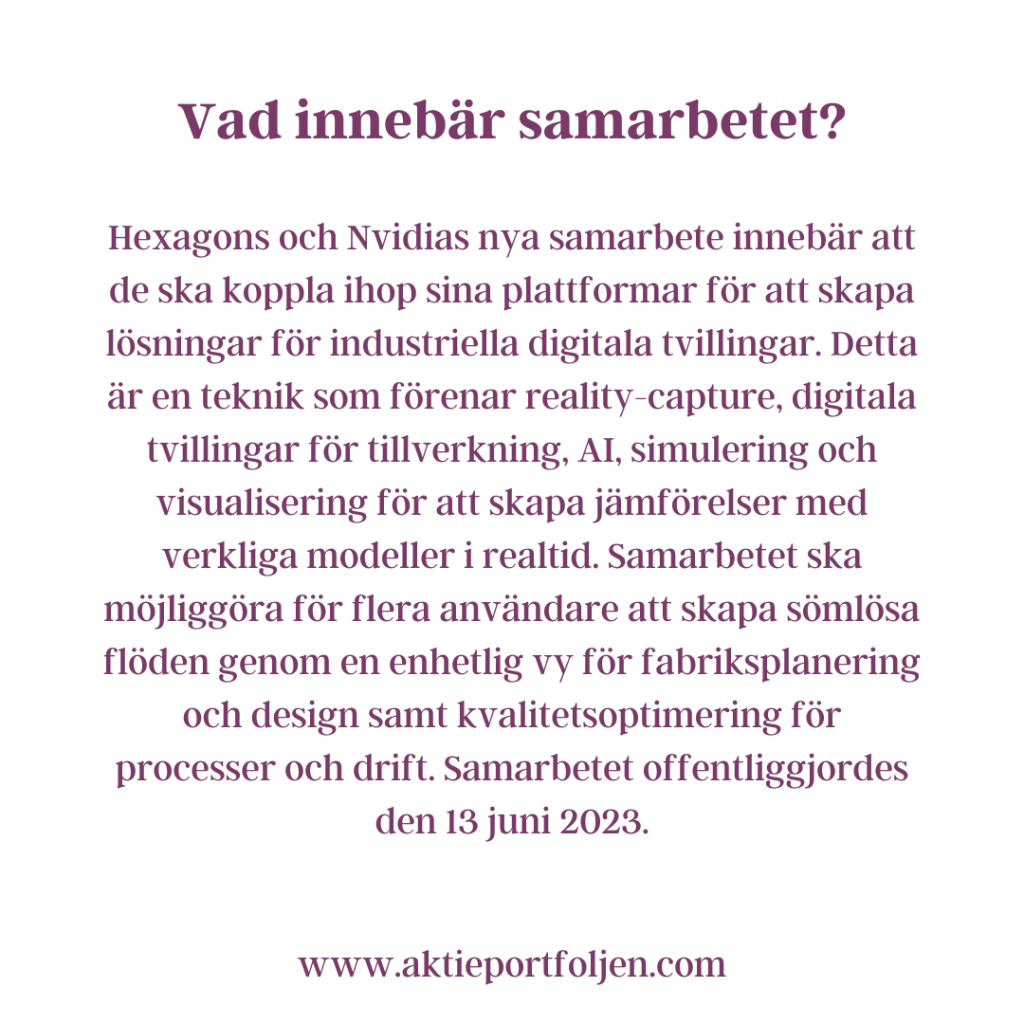

Hexagons och Nvidias nya samarbete innebär att de ska koppla ihop sina plattformar för att skapa lösningar för industriella digitala tvillingar. Detta är en teknik som förenar reality-capture, digitala tvillingar för tillverkning, AI, simulering och visualisering för att skapa jämförelser med verkliga modeller i realtid. Samarbetet ska möjliggöra för flera användare att skapa sömlösa flöden genom en enhetlig vy för fabriksplanering och design samt kvalitetsoptimering för processer och drift. Samarbetet offentliggjordes den 13 juni 2023.

En digital tvilling är en digital avbild av ett fysiskt objekt eller ett system. Det kan vara till exempel ett hus, en maskin, en modell eller en stad. En digital tvilling har inte bara samma utseende som det fysiska objektet, utan också samma egenskaper och beteende. En digital tvilling kan användas för att visualisera, simulera och analysera olika scenarier och händelser i realtid eller i framtiden. En digital tvilling kan också kopplas till sensorer och datakällor som ger information om det fysiska objektets tillstånd och prestanda. En digital tvilling kan ha många fördelar, till exempel att öka produktivitet, kvalitet, säkerhet och lönsamhet.

Det finns flera fördelar med samarbetet mellan Hexagon och Nvidia. En fördel är att de kan kombinera sina branschledande teknologier för att skapa lösningar för industriella digitala tvillingar som kan visualisera, simulera och analysera olika scenarion och händelser i realtid eller i framtiden. En annan fördel är att de kan möjliggöra för flera användare att skapa sömlösa flöden genom en enhetlig vy för fabriksplanering och design samt kvalitetsoptimering för processer och drift. En tredje fördel är att de kan göra det möjligt för företag att bli mjukvarudefinierade och realisera den enorma potentialen hos industriell automation.

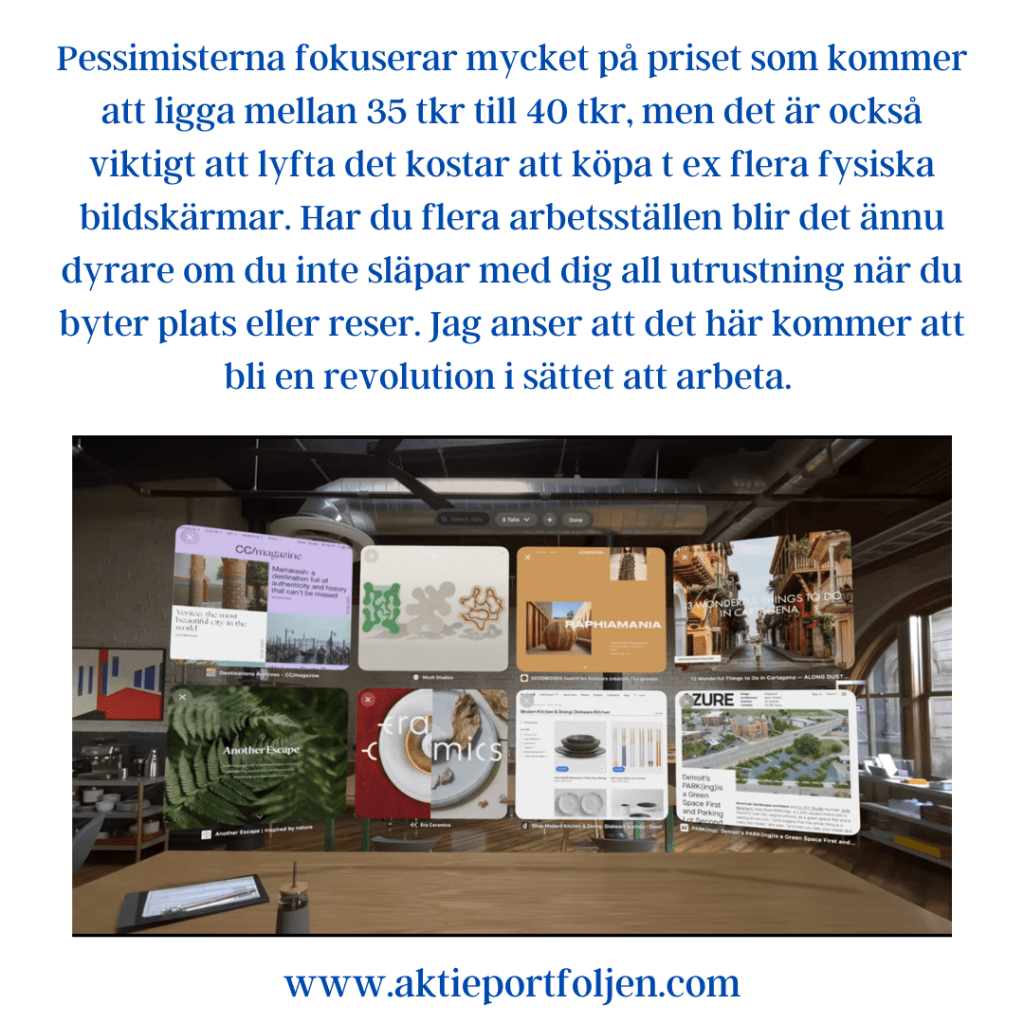

Idag på Sveriges nationaldag är Stockholmsbörsen stängd och jag tar mig tid att spinna vidare på Apples nya headset Vision Pro som presenterades igårkväll. Är det som på första bilden som min framtida investerar- och tradingplats kommer att se ut? Glöm släpandet av fysiska bildskärmar och datorer. Jag kommer att kunna virtuellt skapa flera bildskärmar var jag än befinner mig. Jag kan använda ett virtuellt tangentbord eller helt enkelt utgå från min MacPro. För mig som har flera hemmabaser och reser en del är det perfekt att kunna ha med sig arbetsplatsen virtuellt var jag än är.

Pessimisterna fokuserar mycket på priset som kommer att ligga mellan 35 tkr till 40 tkr, men det är också viktigt att lyfta det kostar att köpa t ex flera fysiska bildskärmar. Har du flera arbetsställen blir det ännu dyrare om du inte släpar med dig all utrustning när du byter plats eller reser. Jag anser att det här kommer att bli en revolution i sättet att arbeta.

Samtidigt ställer det här massor av följdfrågor. Hur påverkar det tillverkning av fysiska hårdvaruvolymer (datorer, bildskärmar, tv m m), behovet av kontorsarbetsytor, oss som sociala människor och så vidare. Jag tror i första hand att det här kommer att revolutionera vårt arbetssätt och då är det företag som kommer att köpa Vision Pro precis som när mobiltelefonen kom.

I ett senare skede när priset blir överkomligt kommer vi även som privatpersoner att köpa Vision PRO. Även här är möjligheterna oändliga med möjlighet se på filmer, studera och socialisera i en förstärkt verklighet. Just nu känns det kanske som på bilden nedan om tänker på att köpa in headsetet som privatperson.

Ikväll blir det tennis för mig i Berlin, och då menar jag verklig tennis med svett, dammig röd grus och påverkan av väder och vind. Det känns rätt skönt med verkligheten ”som den är” när man tänkt på den virtuella en stund. Det är något speciellt med det verkliga och fysiska som ingen virtuell värld kan ta över. Bara en sådan sak som att jag ofta föredrar en riktig bok med pappersblad istället för skärmen på min iPad. Det här får bli slutordet. Jag önskar alla en härlig nationaldag.

I kväll gjorde Apple sin största lansering på länge av ett nytt mixed reality headset. Bolaget menar att releasen är intåget i en ny era. Aktien sjönk med 1 procent. Noteras även att chipjätten Intel sjönk 5 procent efter att Apple presenterat sitt nya chip M2 ultra. Vision Pro är Apples första headset som är skräddarsydd för augmentet reality, ar. Det är ett par glasögon som blandar användarens synfält med digitala bilder och ljud. Det har en ny visionOS och en R1-chip som gör det möjligt att styra headsetet med rösten, handrörelser eller en touchpad på sidan. Vision Pro kostar 3 499 dollar och kommer att finnas tillgänglig tidigt nästa år. Det har en upplösning på 8K per öga och en synvinkel på 120 grader. Det har också 12 kameror för att spåra användarens rörelser och omgivning. Med Vision Pro kan du göra många saker som att spela spel, titta på filmer, arbeta, lära dig och socialisera i en förstärkt verklighet. Du kan också använda Apples appar som Safari, Maps, Photos, Music och Messages på ett nytt sätt. En unik funktion med Vision Pro är att den visar dina ögon till dem runt dig genom en teknik som kallas EyeSight. Detta gör att du kan ge viktiga signaler till andra om vad du fokuserar på och skapa mer mänskliga interaktioner. Om du till exempel tittar på någon som också har Vision Pro på sig, kommer du att se deras ögon och de kommer att se dina. Är Apples headset framtiden? Priset lär avskräcka en och annan. Jag och många andra bländas av tekniken medan andra tittar mest på priset. Under kvällen när headsetet presenterades skapades många memes på sociala medier utifrån känslan av att inte ha råd att köpa headsetet. Men nu vet vi hur Apple tror att vi vill uppleva framtidens digitala världar. Själv är jag övertygad om att headsetet kommer att revolutionera hur vi interagerar med teknik och varandra.

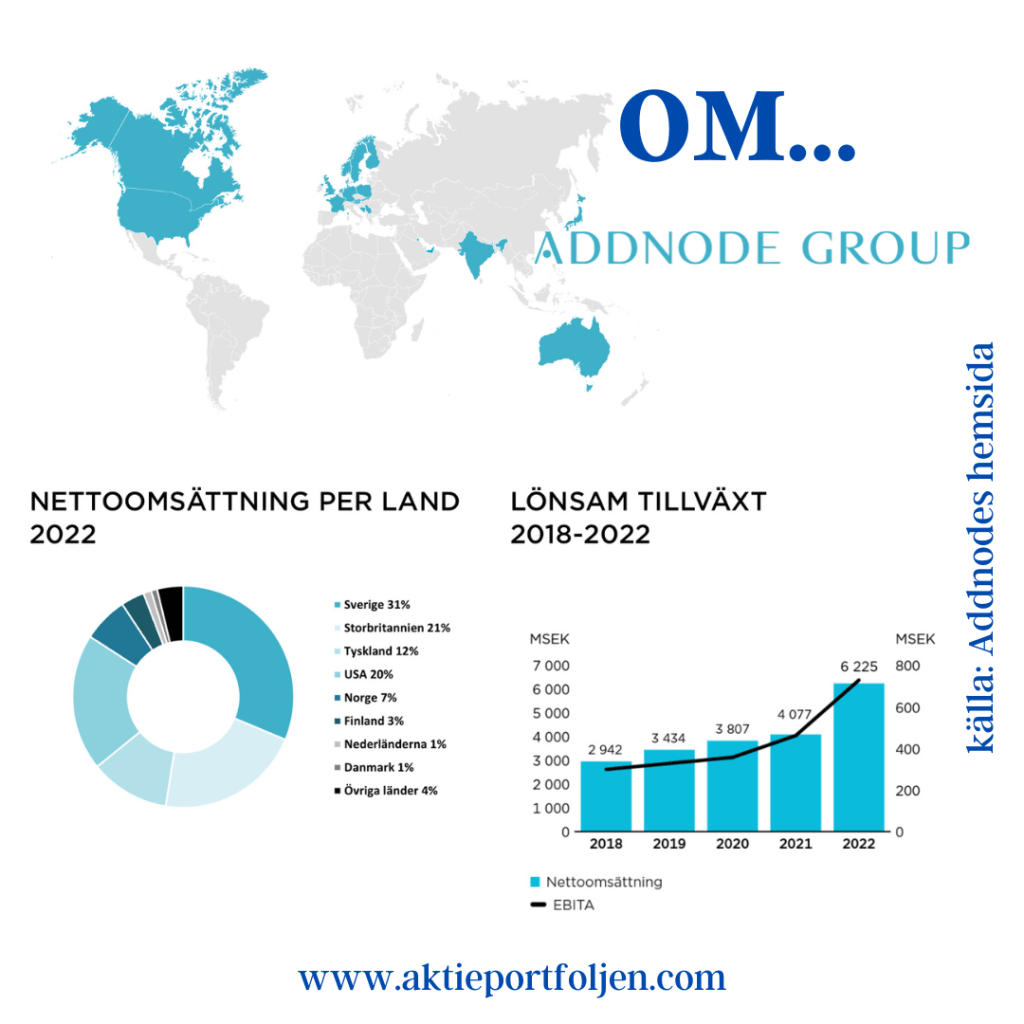

Addnode rusar idag med drygt +14% på nyheten och klättrar upp till mitt fjärde största innehav. Aktien är i år upp +37%. Jag har under resan gjort flera vinsthemtagningar och behållt grundinnehavet.

Addnode Group meddelade idag att de har tecknat avtal om att förvärvaTeam D3 i USA. Team D3:s nettoomsättning uppgår till 120 miljoner USD, bolaget är platinumpartner till Autodesk och har 200 anställda på flera platser i USA. Addnode Groups dotterbolag Symetri blir tillsammans med Team D3 en av Autodesks största globala partner.

Team D3 grundades 1999 och är en av Autodesks största partners i USA, specialiserade på AEC-sektorn, tillverknings- och processindustrin. Kunderna utgörs av arkitekter, konstruktörer och ingenjörer, samt ägare och förvaltare av anläggningar. Uppdragen är främst inriktade på att förbättra arbetsflöden och integrera lösningar relaterade till projektleveranser och tjänster. Team D3 nyttjar det senaste inom design, programmering och datateknik för att nå önskade resultat. Team D3 finns på flera platser i USA och har sitt huvudkontor i Springfield, Missouri.

”Genom att förvärva företag som digitaliserar samhället och tillhandahålla en tillväxtplattform för våra dotterbolag skapar Addnode Group hållbar värdetillväxt. Team D3 är ett kompletteringsförvärv till Symetri och är i linje med vår tillväxtstrategi. Symetri har framgångsrikt vuxit organiskt och genom att förvärva och integrera andra partners till Autodesk, samt med stöd från en stark portfölj av egenutvecklade programvaror och relaterade tjänster. Detta förvärv kommer att stärka Symetri, skapa värde för våra aktieägare och öppna ytterligare möjligheter att kapitalisera på vår närvaro på den amerikanska marknaden”, säger Johan Andersson, VD och koncernchef för Addnode Group.