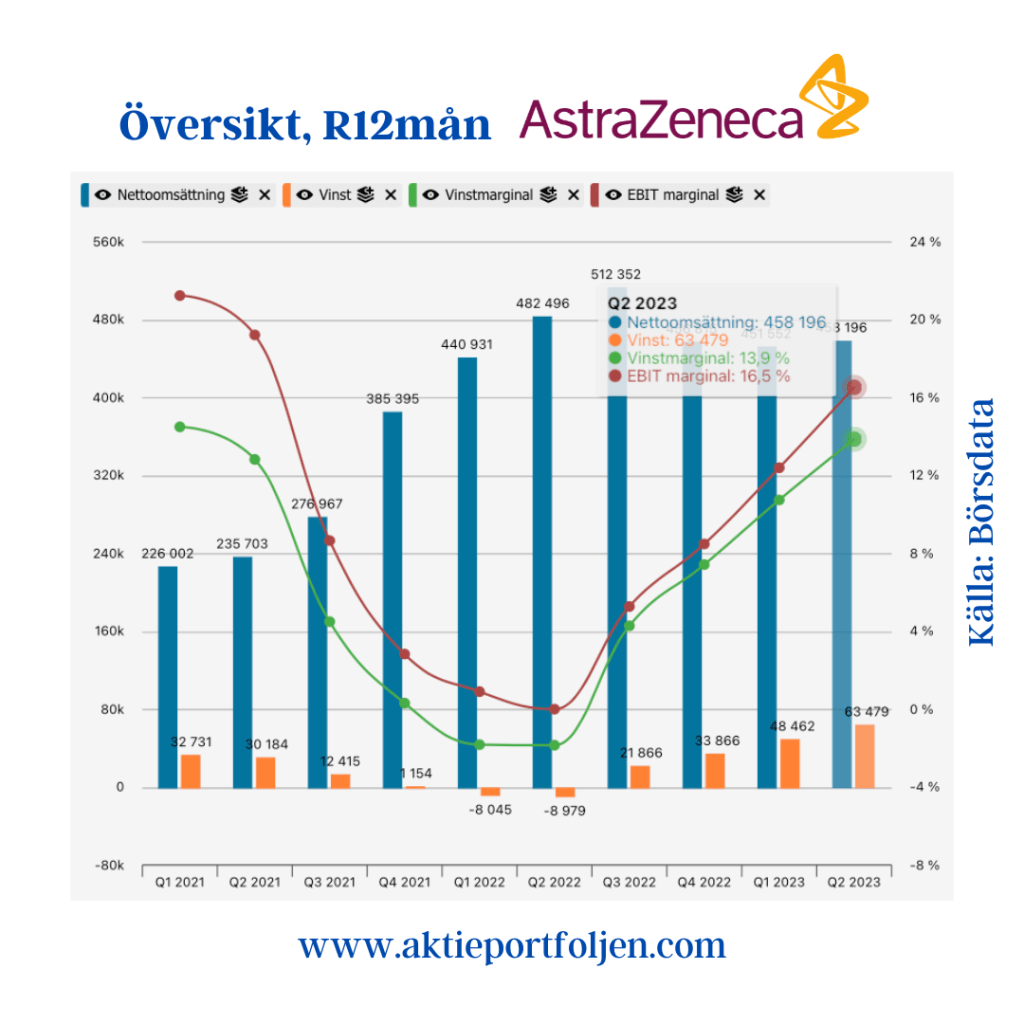

Det är inte många bolag jag tar rapportrisk med. Efter att jag tog hem hela vinsten i AstraZenecas aktie för ett tag sedan köpte jag tillbaka innehavet igår. AstraZeneca visar en omsättning som var högre än väntat och upprepar helårsprognosen. Aktien stiger med +4-5% på rapporten.Vinsten per aktie kommer in högre än väntat. Aktien är i årupp drygt +7% och efter att ha fallit under sitt MA200 trendar nu aktien åter över med fem procent. Jag hoppas att aktiens trend fortsätter och att bolaget lyckas hålla sin plats i laguppställningen under lång tid.

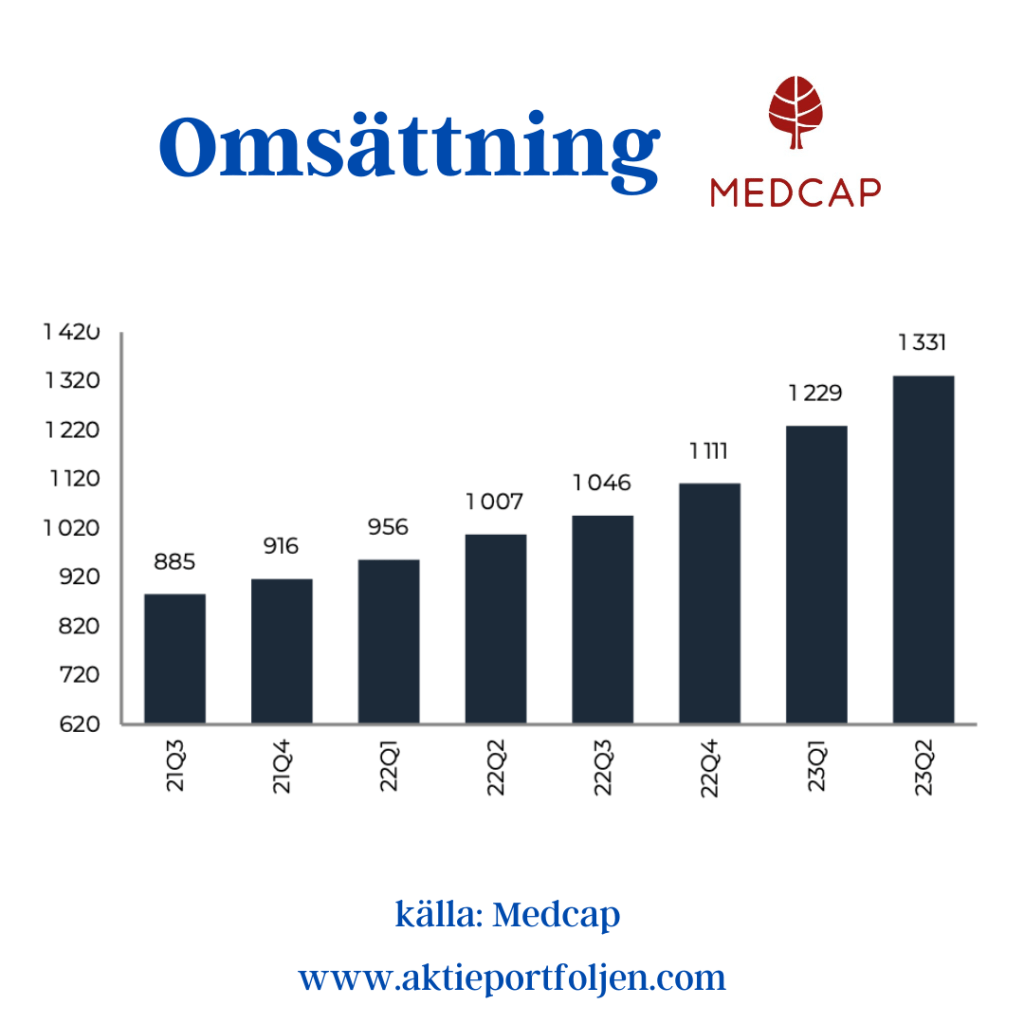

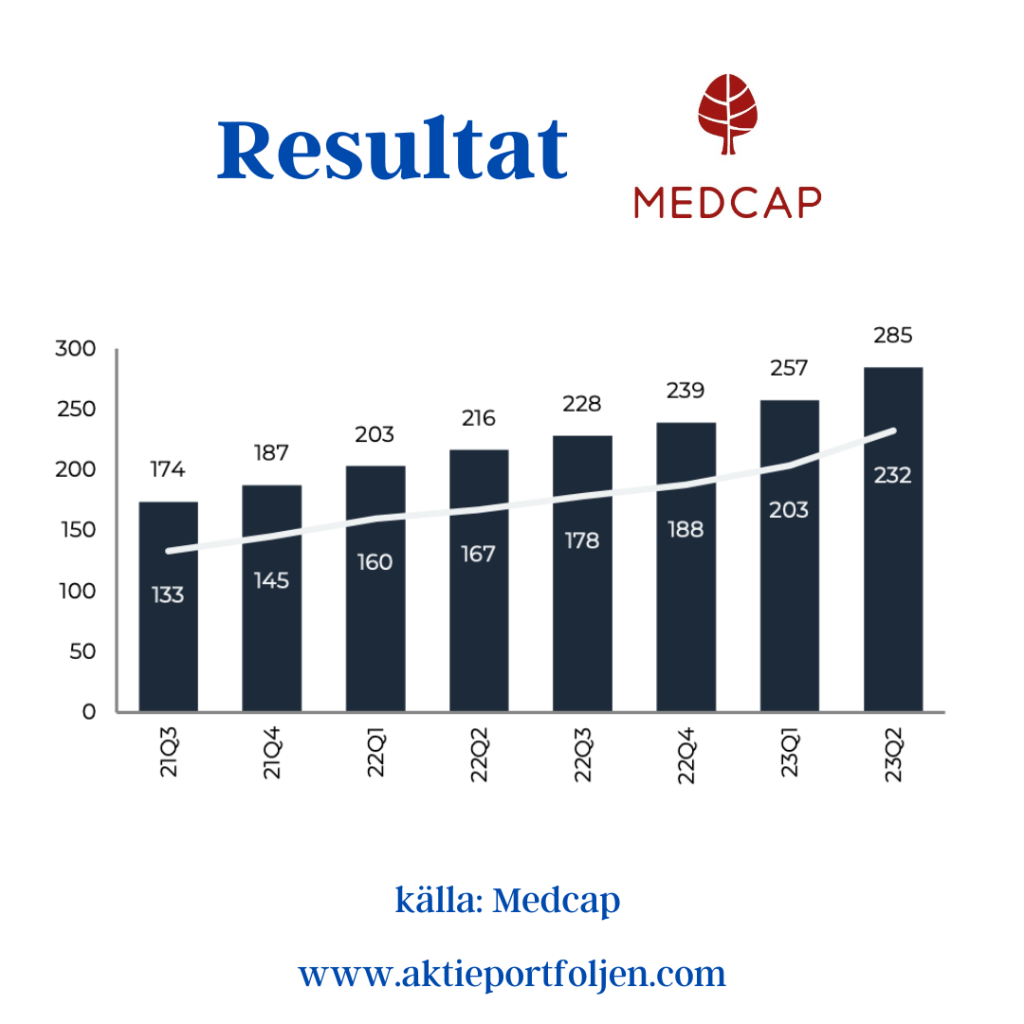

Jag är fullinvesterad i Medcap och aktien rusar i detta nu med ca +10% på en rapport med ökad omsättning och fördubblad vinst. Aktien är i år upp drygt 38% och trendar nu 24% över sitt MA200d.

Stark tillväxt och fördubblad vinst

Försäljningen ökade med 36 procent, till 386,1 (284,1) MSEK under årets andra kvartal. Tillväxten drevs delvis av förvärvet av AdderaCare som tillträdes 2 januari 2023, men även en stark organisk tillväxt i flera av koncernens bolag, vilket främst förklaras av nya produkter i marknaden, utlicensiering till fler marknader, samt en ökad efterfrågan på befintliga produkter. EBITDA ökade med 46 procent till 86,6 (59,4) MSEK under årets andra kvartal. Resultatet påverkades positivt av den försäljningstillväxt som skedde under kvartalet samt en stärkt bruttomarginal till följd av positiv produktmix i flera av koncernens bolag.EBITDA-marginalen uppgick till 22 (21) procent. (Medcap)

VD-ord

”Koncernen levererade ett mycket starkt andra kvartal med en gynnsam kombination av organisk och förvärvad tillväxt. Förändringar i konjunkturen är svåra att förutse men hittills konstateras att gruppens bolag haft god efterfrågan och fin utveckling. MedCap’s finansiella ställning är stark och vi ser goda möjligheter för koncernens affärsutveckling framåt”.

”Efter kvartalets utgång annonserades förvärvet av SurgiCube och Toul Meditech, som båda tillhandahåller lösningar för ultra-ren luft i operationsmiljöer, för t.ex. ögon och ortopedisk kirurgi. Lösningarna är kostnadseffektiva och bidrar till flexibilitet, kapacitet och kvalitet för både sjukhus och mindre kliniker. Vi ser potential i att växa plattformen och bredda försäljning och distribution till fler marknader och segment. Det är glädjande att kunna välkomna dessa verksamheter till MedCap’s affärsområde Medicinteknik”.

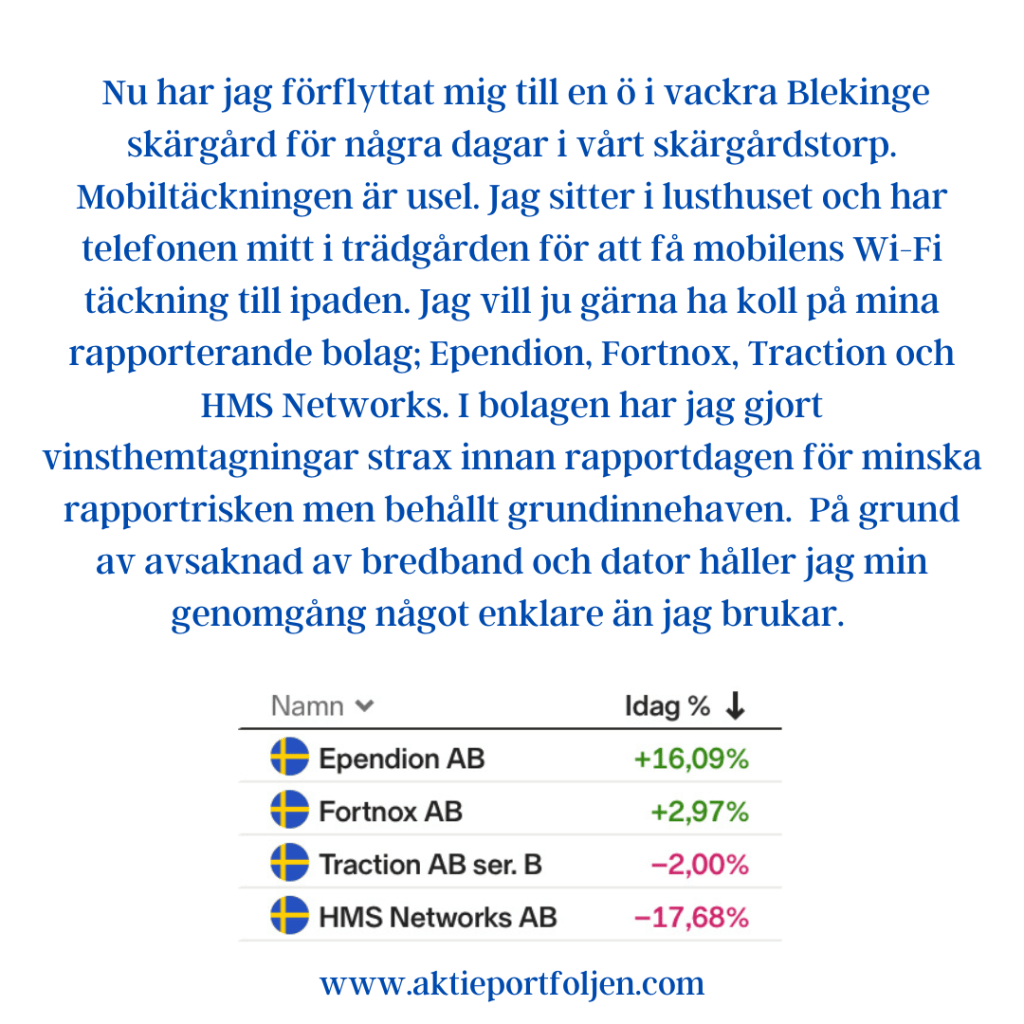

Nu har jag förflyttat mig till en ö i vackra Blekinge skärgård för några dagar i vårt skärgårdstorp. Mobiltäckningen är usel. Jag sitter i lusthuset och har telefonen mitt i trädgården för att få mobilens Wi-Fi täckning till ipaden. Jag vill ju gärna ha koll på mina rapporterande bolag; Ependion, Fortnox, Traction och HMS Networks. I bolagen har jag gjort vinsthemtagningar strax innan rapportdagen för minska rapportrisken men behållt grundinnehaven. På grund av avsaknad av bredband och dator håller jag min genomgång något enklare än jag brukar. Om jag börjar från botten hade jag ställt in en stoploss på HMS Networks som inte fungerade då aktien föll som en gråsten eftersom resultatet inte levde upp till förväntningarna. Aktien är i detta nu ner -18% och har dessutom fallit under sitt MA200. Enligt min regelbok förpassas den då omedelbart till avbytarbänken. Traction minskade substansvärdet med en procent medan SBX indexet steg med tre procent. Aktien är i detta nu ned -2% men handlas fortfarande sex procent över sitt MA200. Det är bra och min regelbok tillåter mig att hålla investmentbolag som både är under och över sitt MA200. Traction får vara kvar på plan. Nu till mina positiva rapportörer. Fortnox fortsätter att visa imponerande resultat under det andra kvartalet 2023. Företagets rörelseresultat har ökat med hela 52 procent jämfört med samma kvartal föregående år och uppgår nu till 157 miljoner kronor. Aktien är i detta nu upp +3% och förstärker sin fina trend och plats i laget. Jag avslutar med dagens rapportvinnare. Ependion redovisar rekordstarka intäkter, resultat och orderingång. Aktien är just nu upp drygt +16% och befäster sin fina trend och plats i laguppställningen

Techjätten Microsoft delårsrapport är viktig för börshumöret på andra sidan Atlanten. Microsofts vinst per aktie minskade med 6,5% i det senaste kvartalet jämfört med motsvarande period för ett år sedan, vilket ändå var något bättre än förväntat. Omsättningen ökade med 2% till 52,7 miljarder dollar, vilket var sämre än förväntat. Tillväxttakten var den lägsta sedan 2016. Positivt är att Microsofts intäkter för intelligenta molnsegmentet ökade med 18% och för hela molnverksamheten med 22%. I efterhandeln steg aktien med ca 4% i natt. Som helhet tycker jag det var ett positivt besked som inte kommer att försämra det goda börshumöret. Förhoppningsvis kan rapporten hjälpa till lyfta S&P500 mer stabilt över MA200,

Orrön Energy redovisar sin Q3 rapport. Omsättningen uppgick till 2,6 miljoner USD. Ebitda-resultatet landade på 2,1 miljoner USD, med en Ebitda-marginal om 80,8 procent. Rörelseresultatet blev 1,5 miljoner USD och rörelsemarginal om 57,7 procent. Resultatet efter skatt blev 1,2 miljoner USD vilket gav ett resultat per aktie om 0,00 USD. Mitt innehav är upp 73% sedan köp. Den senaste månaden är aktien upp 25%. På dagens rapport är aktien ned i skrivande-2,22%. Jag har gjort flera vinsthemtagningar efterhand som aktien stigit.

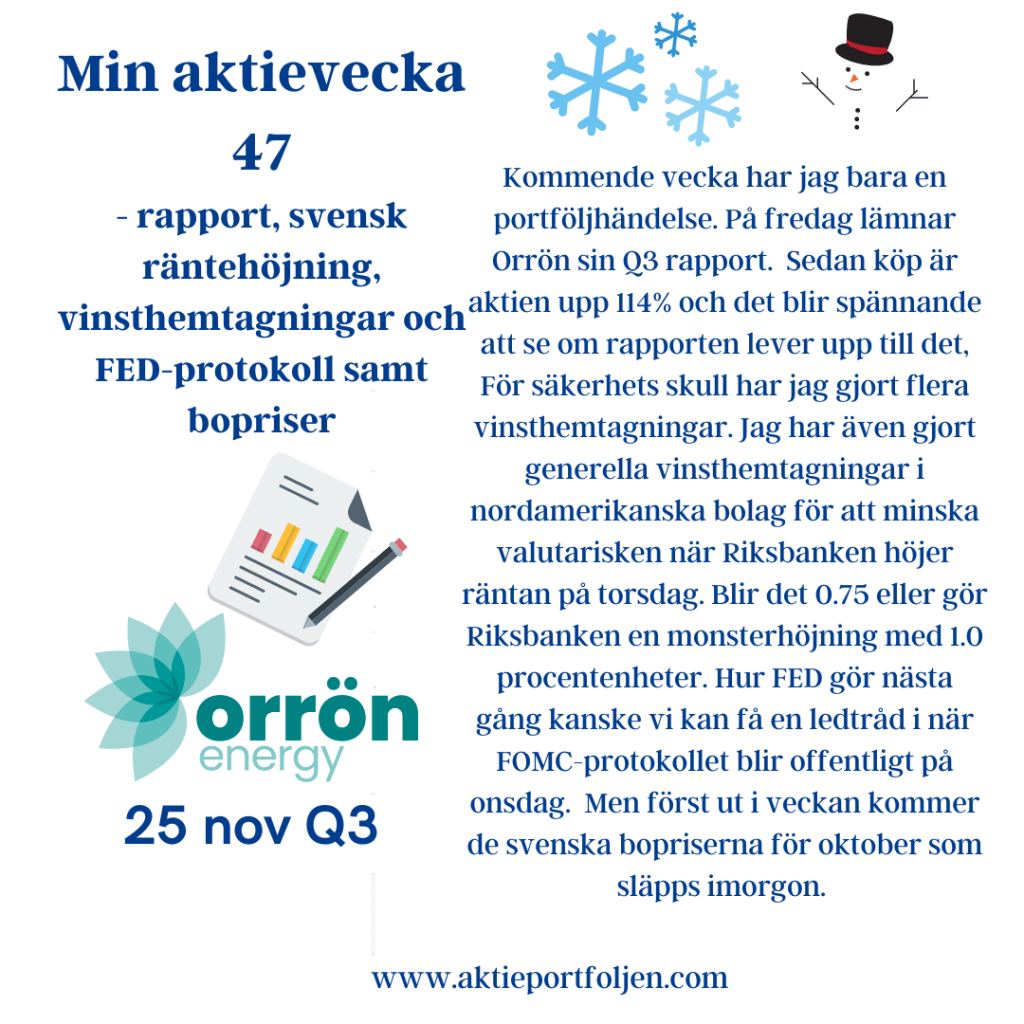

Kommende vecka har jag bara en portföljhändelse. På fredag lämnar Orrön sin Q3 rapport. Sedan köp är aktien upp 114% och det blir spännande att se om rapporten lever upp till det, För säkerhets skull har jag gjort flera vinsthemtagningar. Jag har även gjort generella vinsthemtagningar i nordamerikanska bolag för att minska valutarisken när Riksbanken höjer räntan på torsdag. Blir det 0.75 eller gör Riksbanken en monsterhöjning med 1.0 procentenheter. Hur FED gör nästa gång kanske vi kan få en ledtråd i när FOMC-protokollet blir offentligt på onsdag. Men först ut i veckan kommer de svenska bopriserna för oktober som släpps imorgon.

Glädjande att Infineon Technologies infriar mina förväntningar med att överträffa analytikernas förväntningar. Omsättningen ökar med hela 38% och aktien stänger med en ökning på +7,77%. Sedan köp är mitt innehav på kort tid upp +17,3%. Bolaget meddelar samtidigt höjda finansiella mål där bland annat intäkterna ska växa mer än 10 procent (tidigare mer än 9 procent) och resultatmarginalen (segment) ligga på 25 procent (tidigare 19 procent).

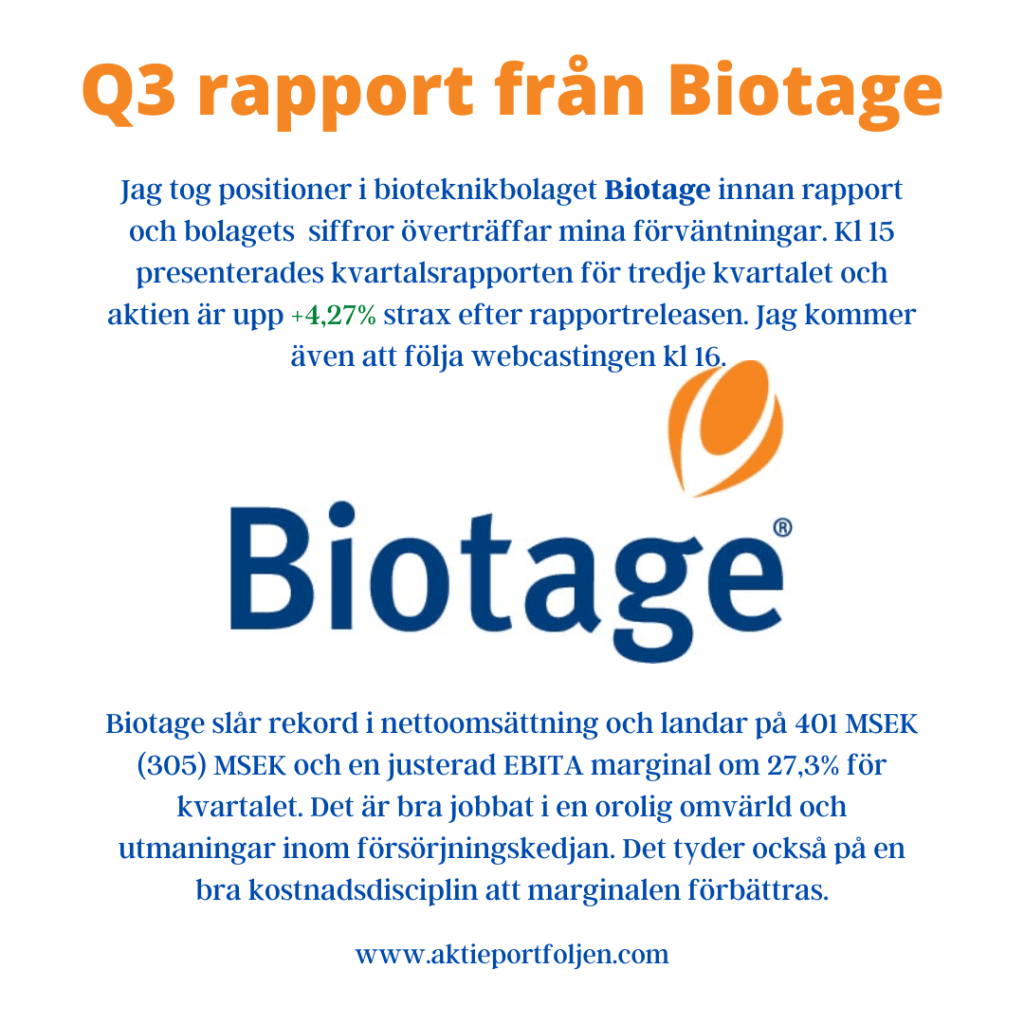

Jag tog positioner i bioteknikbolaget Biotage innan rapport och bolagets siffror överträffar mina förväntningar. Kl 15 presenterades kvartalsrapporten för tredje kvartalet och aktien är upp +4,27% strax efter rapportreleasen. Jag kommer även att följa webcastingen kl 16. Biotage slår rekord i nettoomsättning och landar på 401 MSEK (305) MSEK och en justerad EBITA marginal om 27,3% för kvartalet. Det är bra jobbat i en orolig omvärld och utmaningar inom försörjningskedjan. Det tyder också på en bra kostnadsdisciplin att marginalen förbättras. Samtliga tre kundfokusområden uppvisar stark tillväxt under kvartalet jämfört med motsvarande period föregående år; White Tech med kunder verksamma inom forskning, utveckling och tillverkning av läkemedel och vaccin, Red Tech med fokus på diagnostikföretag och kliniska, kriminaltekniska och dopinglaboratorier samt Blue & Green Tech inriktat på miljö-, vatten- och livsmedelslaboratorier. Sammantaget är den organiska tillväxt under årets tredje kvartal 12,2 procent.

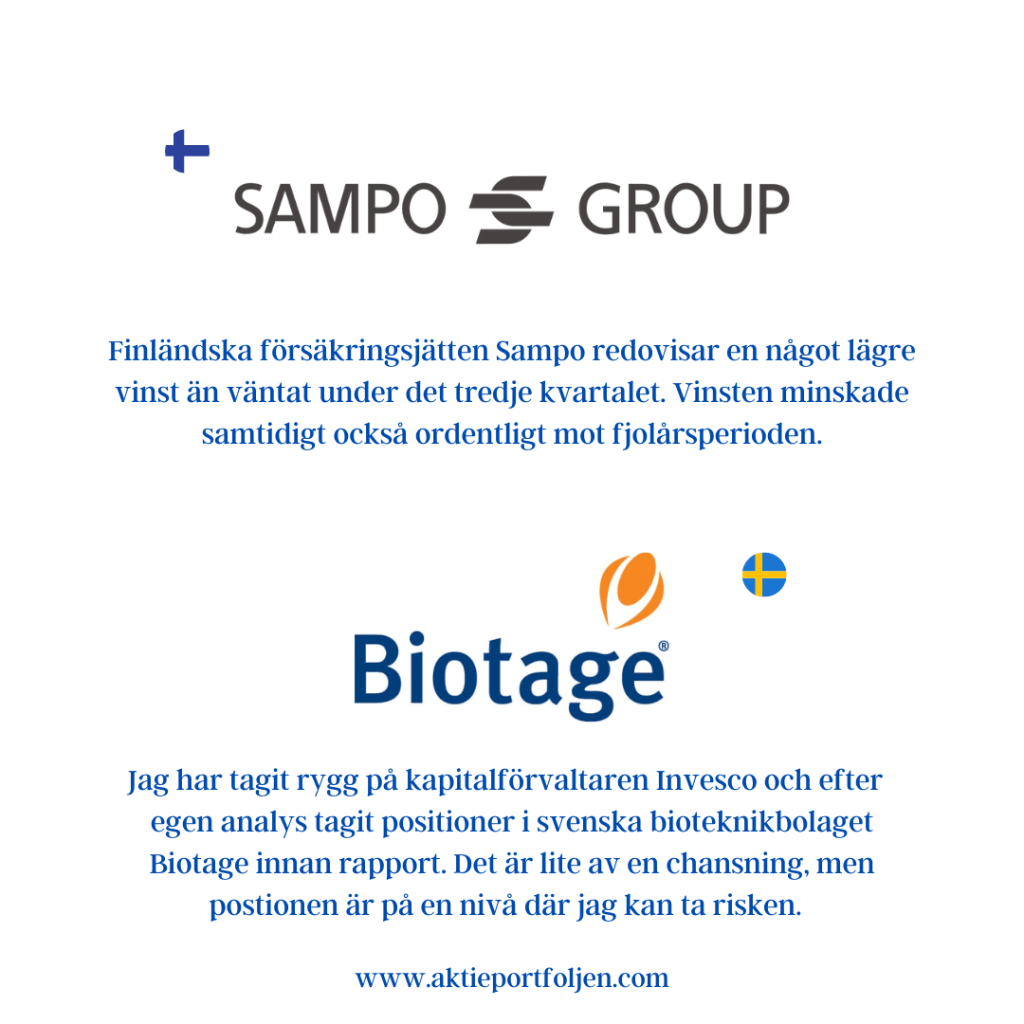

Bland mina innehav rapporterar idag Sinch, Novo Nordisk, Sampo och något senare idag kl 16 mitt nya innehav Biotage. Sinch rusar igen, i detta nu, med +31,28% och Novo Nordisk gör en normal rusning med +4,82%. Sampo däremot gör ett magplask och är ner -5,48%. Biotage stiger inför rapport med +1,55%. Det är kul med bearmarketrally, men jag är överviktad i hedge för fortsatt nedgång på börsen. Jag undviker att bli alltför optimistisk och ta för stora positioner. Ikväll kl 19 får vi troligen svart på vitt om FED höjer räntan med ytterligare 0,75 punkter, allt annat är en överraskning. Det svenska kommunikationstjänstebolaget Sinch redovisar sin delårsrapport som ligger helt i linje med den tidigare omvända vinstvarningen. Det finansiella resultatet tyder på att bolaget gör framsteg både kring vinst och omsättning. Danska läkemedelsbolaget Novo Nordisk redovisar en omsättning och ett resultat som var högre än väntat under tredje kvartalet. Bolaget höjer helårsprognosen.Omsättningen steg 27,9 procent till 45 566 miljoner danska kronor (35 622). Finländska försäkringsjätten Sampo redovisar en något lägre vinst än väntat under det tredje kvartalet. Vinsten minskade samtidigt också ordentligt mot fjolårsperioden. Jag har tagit rygg på kapitalförvaltaren Invesco och efter egen analys tagit positioner i svenska bioteknikbolaget Biotage innan rapport. Det är lite av en chansning, men postionen är på en nivå där jag kan ta risken.

Veckan började bra med en utmärkt rapport från Sandvik och en okej rapport från Getinge. I den senare valde jag att ta hem vinsten. Sedan har några bolag till rapporterat. Mitt största innehav av dessa är det amerikanska teknikbolaget IBM som redovisar en omsättning som var högre än väntat under tredje kvartalet. Det justerade resultatet per aktie var i linje med förväntat. Tech-bjässen bedömer att man kommer att slå sitt tillväxtmål för helåret. Aktien steg 2,9 procent i efterhandeln. Jag behåller och fortsätter att dra nytta av valutaeffekten. Kraft- och automationsbolaget ABB redovisar en bättre operativ ebita-vinst än väntat, medan omsättningen var i linje med prognos och orderingången något svagare än väntat. ”Kundaktiviteten låg på en hög nivå under kvartalet med en övergripande stabil till positiv utveckling inom de flesta segment, utom inom diskreta industrier. I den senare såg vi att en del kunder normaliserade sina ordermönster i förväntan om kortare leveranstider när den ansträngda försörjningskedjan lättar”, säger vd Björn Rosengren. Bolaget verksamhet ligger i tiden och är bred så det är ett bra bolag att äga nu. Mitt minsta innehav telekomleverantören Ericsson där jag har en testpost. Bolaget redovisar en omsättning som var högre än väntat under tredje kvartalet. Rörelsevinsten minskade och det justerade rörelseresultatet var sämre än väntat. Aktien faller handlöst med mer än 10%. Skandelerna avlöser varandra. Jag drar mig ur och tar en liten förlust. Nordea redovisar ett resultat som var något bättre än vad analytikerna förväntat sig. Banken skriver dessutom att utsikterna för helåret 2022 har förbättrats. Jag behåller.