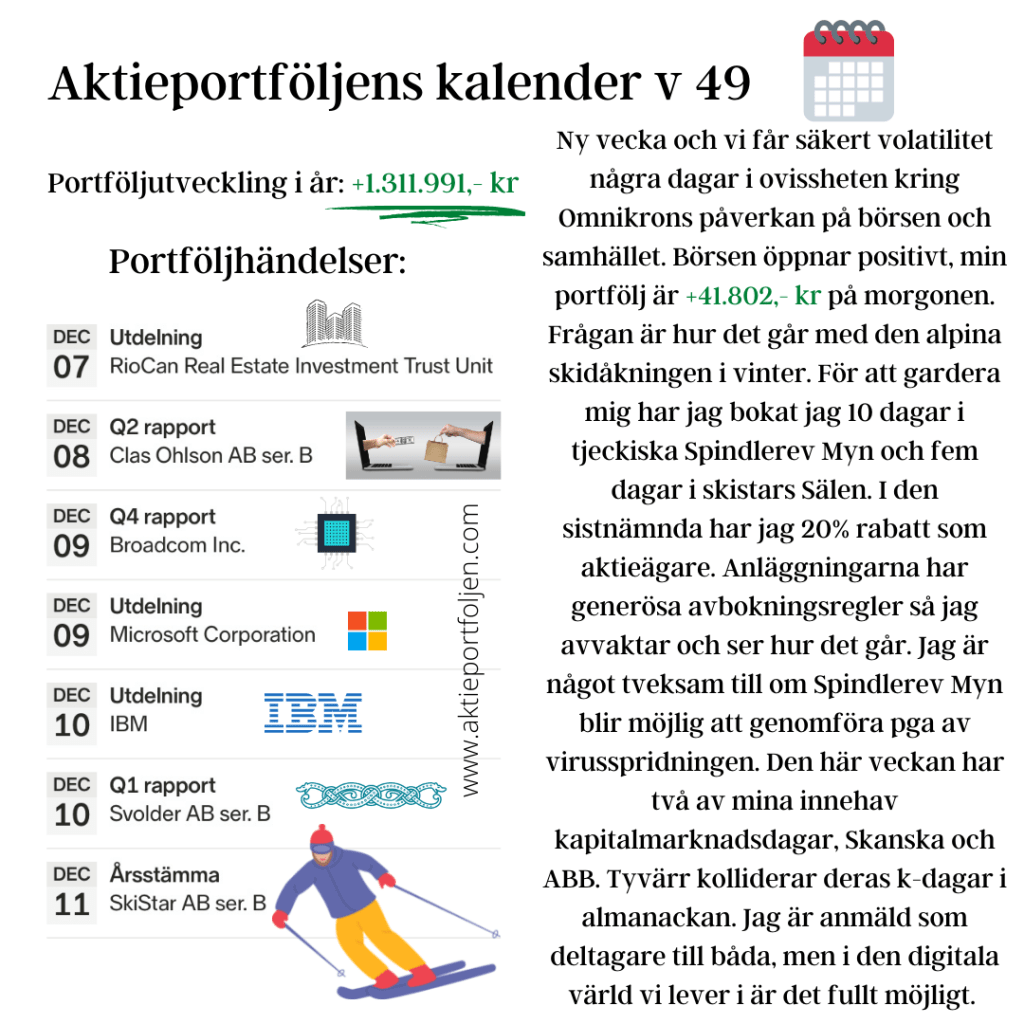

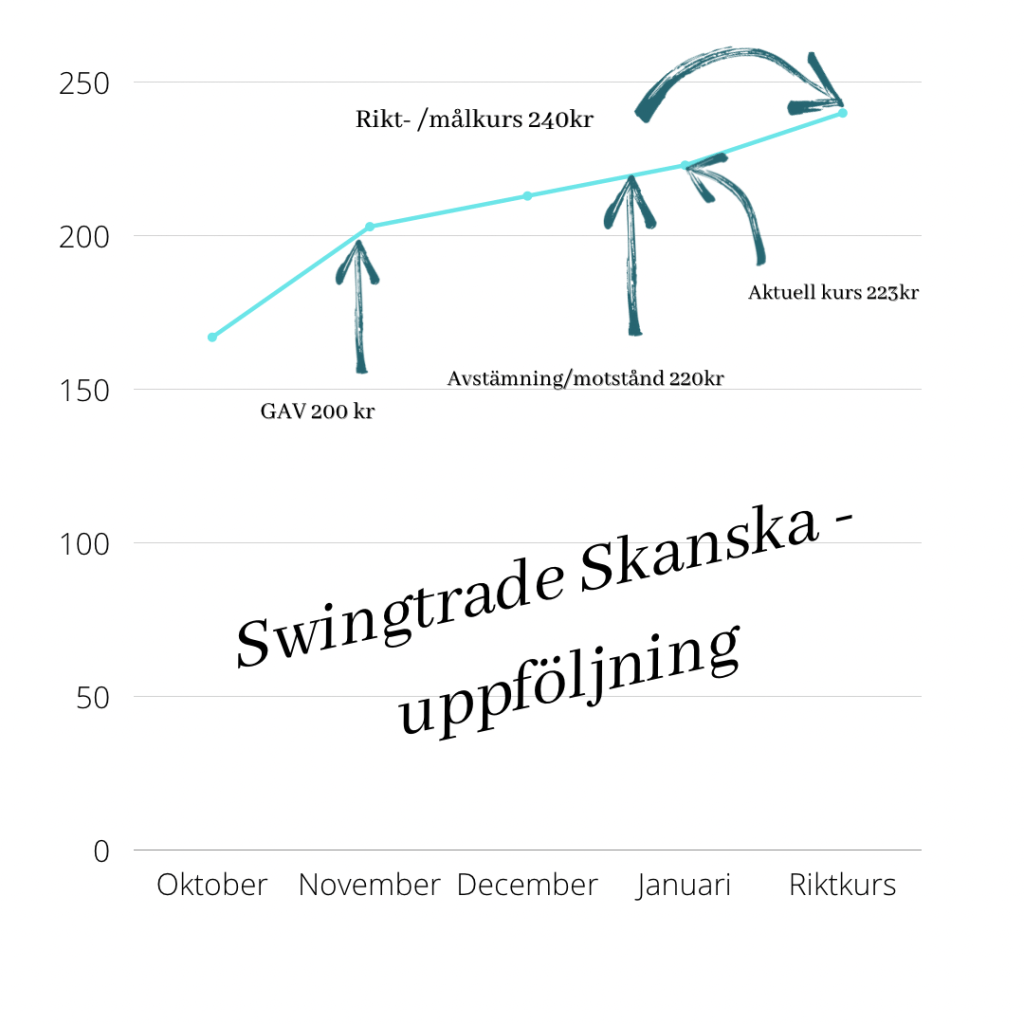

Även idag öppnar börsen positivt. I detta nu är portföljerna upp +96.741,- kr, men vi får se hur läget är vid stängning ikväll. De senaste dagar har positiva dagsuppgångar för vandlats till nedgångar vid stängning och tvärtom. Det är möjligt att börsen har skakat av sig Omikronrädslan. Förhoppningen att det är ett mildare virus växer alltmer. Idag har ABB och Skanska kapitalmarknadsdagar och strax kommer jag att titta på presentationerna. Tyvärr kolliderar deras presentationer i tid, men i dagens digitala värld är det möjligt att logga in på båda sessionerna. Jag har läst in mig på bolagen för att lättare hänga med på redovisningarna. Vid min genomläsning av bolagen har jag gjort några noteringar om varför jag äger bolagen. Skanska är störst i norden inom fastighets- och byggutveckling. Verksamheten delas in i fyra divisioner; infrastrukturutveckling, byggverksamhet, bostadsutveckling och kommersiell utveckling. Bolaget har mest verksamhet i Norden och USA vilka står för 40% vardera av intäkterna. På marknaden har Skanska en stark position och kan ta sig an komplexa projekt från start till överlämning. Orderingång och maknadsutsikter utvecklas positivt och byggmarginalerna går i rätt riktning. USA:s infrastruktursprogram skapar möjligheter framöver. Nya planer finns att bygga upp en fastighetsportfölj i Sverige. Detta kan på sikt bli värdeskapande med rådande låga räntor. Med en stabil verksamhet med stark finansiell ställning och god direktavkastning känns aktien attraktivt värderad med ett P/E-tal på 9,49. ABB är globalt världsledande inom automations- och kraftteknik och indelat i fyra affärsområden; Robotics & Discrete automation, Process automation, Motion och Electrification. ABB:s exponering mot tillväxtmarknader som datacenter, elfordon, energieffektivitet, automatisering, robotik och förnybar energi skapar utmärkta möjligheter att nå tillväxtmålen. Det pågår en omstrukturering med fokusering mot kärnverksamheten och avyttring av olönsamma delar. Samtidigt genomförs en del mindre förvärv. Med tanke på ABB:s goda kassa och positioneringen mot tillväxttrender känns även här värderingen rimlig med ett P/E-tal på 33,22.