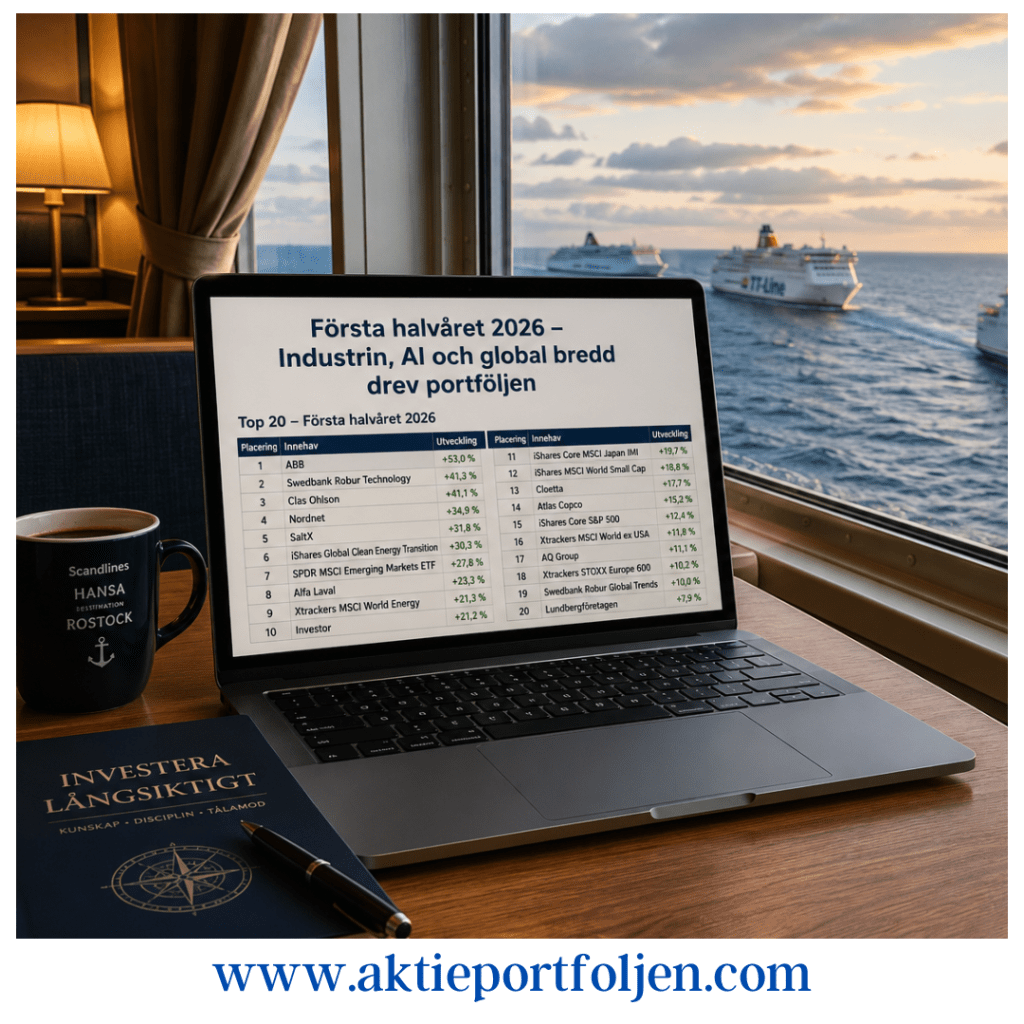

Första halvåret 2026 – Industrin, AI och global bredd drev portföljen

Makro

Första halvåret avslutades med en dramatisk geopolitisk upptrappning när konflikten mellan USA och Iran tillfälligt satte marknadens optimism på prov. Risken för störningar i oljetrafiken och attacker mot produktionsanläggningar fick oljepriset att stiga kraftigt och väckte åter oro för inflationen.

Efter att Donald Trump signalerat att en vapenvila och förhandlingar var nära föll dock oljepriset snabbt tillbaka. Parterna befinner sig nu i en 60 dagar lång förhandlingsperiod, vilket har bidragit till ett betydligt lugnare marknadsläge.

Trots den geopolitiska turbulensen har börserna visat anmärkningsvärd motståndskraft och det senaste kvartalet har utvecklats till det starkaste på omkring sex år. Nu riktas blickarna åter mot inflation, arbetsmarknad och andra makroindikatorer när marknaden försöker bedöma centralbankernas nästa steg. Utvecklingen under årets andra halvår kommer i hög grad att avgöras av om inflationsnedgången fortsätter och om räntorna kan börja sänkas i en bredare takt.

Bolag och sektorer

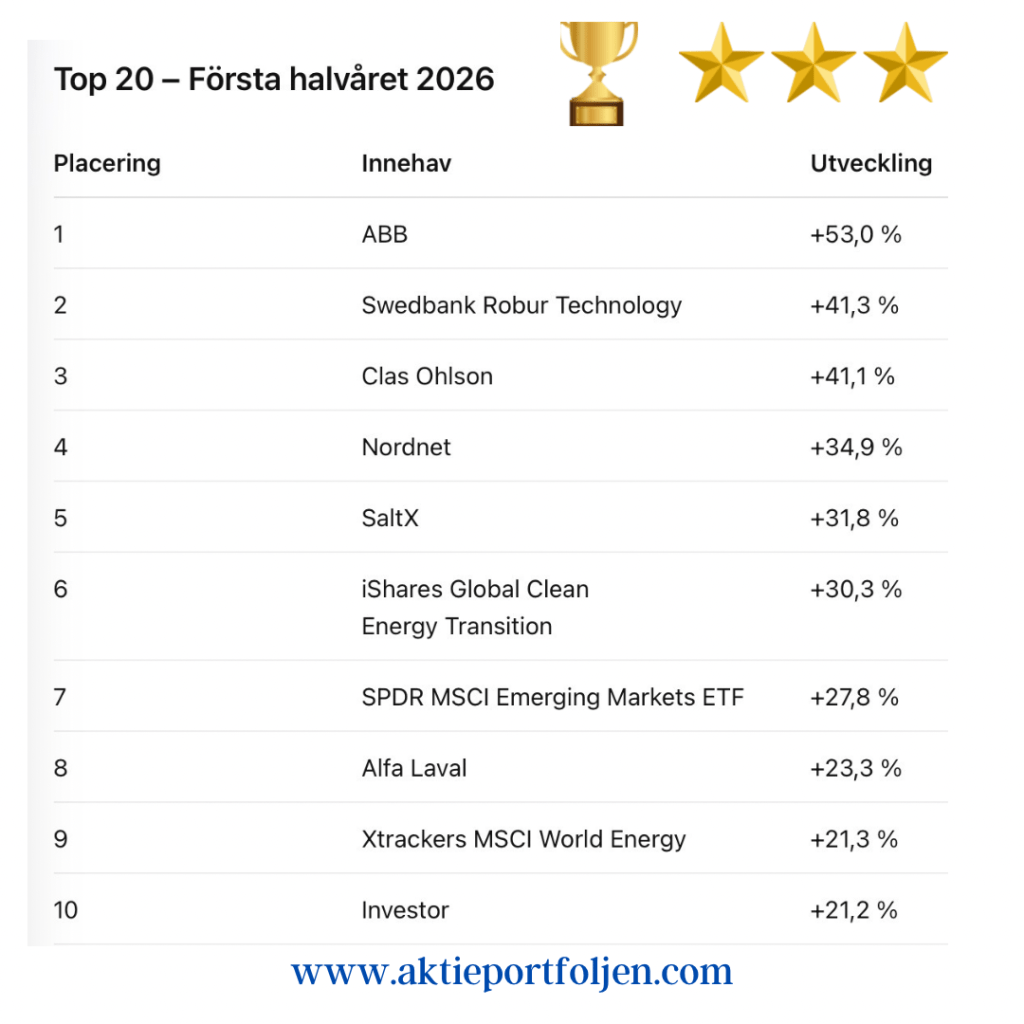

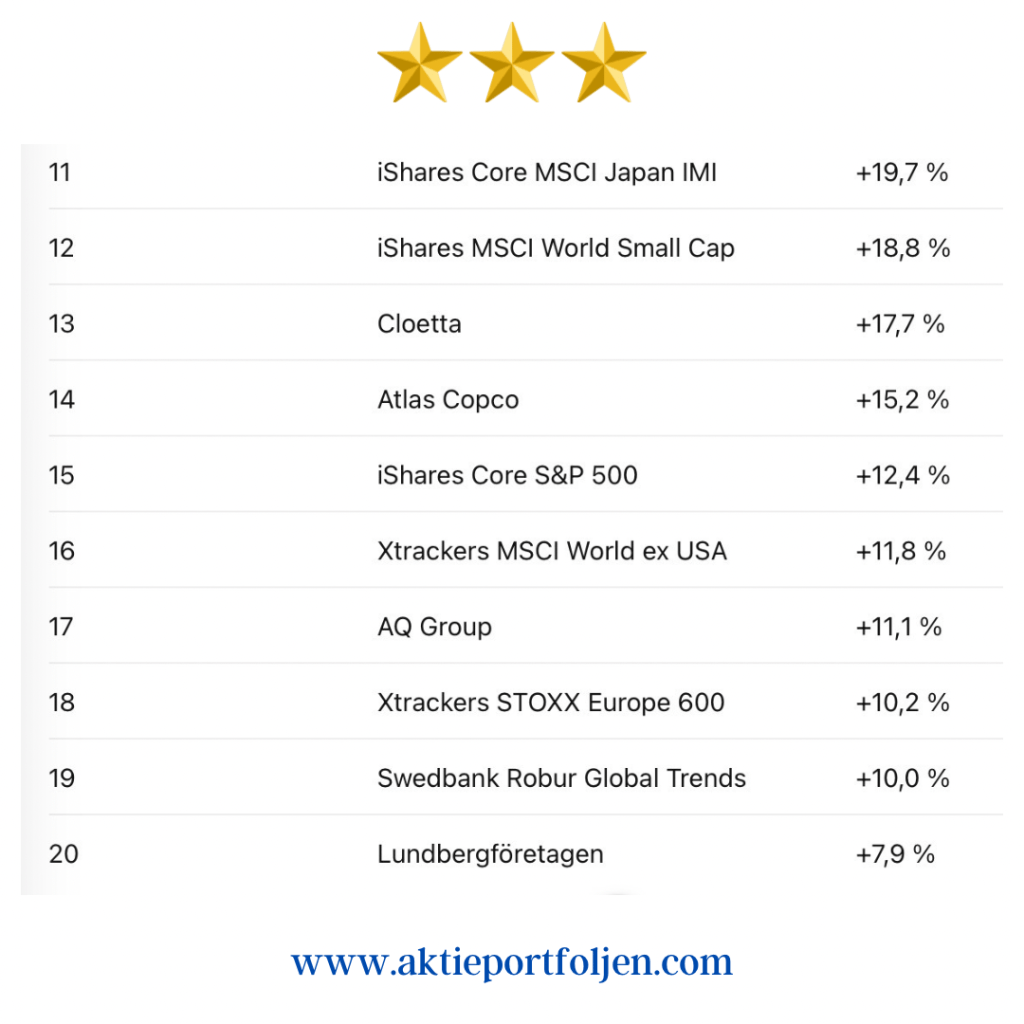

Den tydligaste investeringsberättelsen under första halvåret har varit den globala AI- och elektrifieringstrenden. Portföljens vinnare ABB illustrerar utvecklingen väl genom sin starka position inom elektrifiering, automation och energieffektivisering. Samtidigt har Robur Technology gynnats av den fortsatta efterfrågan på AI-infrastruktur med innehav som Broadcom, Nvidia, Microsoft, Micron och AMD.

Samma tema återkommer i SPDR MSCI Emerging Markets ETF där TSMC, Samsung Electronics, SK Hynix och Tencent tillhör de största innehaven. Tillsammans visar de hur utvecklingen spänner över hela värdekedjan – från halvledare och datacenter till industriell automation och digital infrastruktur.

Även energisektorn har fått ett uppsving under året. iShares Global Clean Energy Transition (30,3%) utvecklades starkt i samband med den geopolitiska oron kring oljeleveranserna. Samtidigt har händelserna blivit en påminnelse om världens fortsatta energiberoende, samtidigt som elektrifieringen kommer att kräva omfattande investeringar i elproduktion och energiinfrastruktur under många år framöver.

Inom konsumentsektorn fortsatte Clas Ohlson att imponera genom stark operativ utveckling och blev ett av portföljens bästa innehav under halvåret. Även Cloetta bidrog positivt och visar att stabila konsumentbolag fortfarande har en viktig plats i en portfölj där teknik och industri dominerat.

Reflektioner

Det mest intressanta med första halvåret är inte bara vilka innehav som gått bäst, utan hur tydligt flera av dem hänger samman. AI, halvledare, elektrifiering, automation, energi och digital infrastruktur är inte separata teman utan olika delar av samma globala investeringsvåg.

Portföljen har därför gynnats av att vara bred, men samtidigt tematiskt sammanhållen. ABB, Robur Technology och Emerging Markets visar tre olika sidor av samma utveckling: industriell elektrifiering, AI-infrastruktur och halvledarledd global tillväxt.

Samtidigt har halvåret påmint om vikten av balans. Geopolitiken kan snabbt förändra marknadsbilden, energifrågan är långt ifrån löst och centralbankernas nästa steg är fortfarande beroende av inflationsdata. Därför blir andra halvåret inte bara en fråga om fortsatt börsstyrka, utan också om hur uthållig den underliggande trenden faktiskt är.