Från mörkrött till glädjeskutt – sund korrektion i ädelmetaller

2 februari 2026

Helgen bjöd på både AI-oro, metallpriser i fritt fall och en kraftigt dalande bitcoin, vilket satte tydliga avtryck i den inledande handeln på Stockholmsbörsen. Under förmiddagen pressades index ned brett och som mest var börsen ned över en procent.

Vändningen kom dock redan kring lunch. Riskaptiten förbättrades successivt och de tvärröda siffrorna byttes mot tydligt gröna. Vid stängning noterades OMXS30 på +1,30 procent, medan OMXSPI steg 1,1 procent – ett tydligt styrkebesked efter en skakig inledning.

Bolag & sektorer

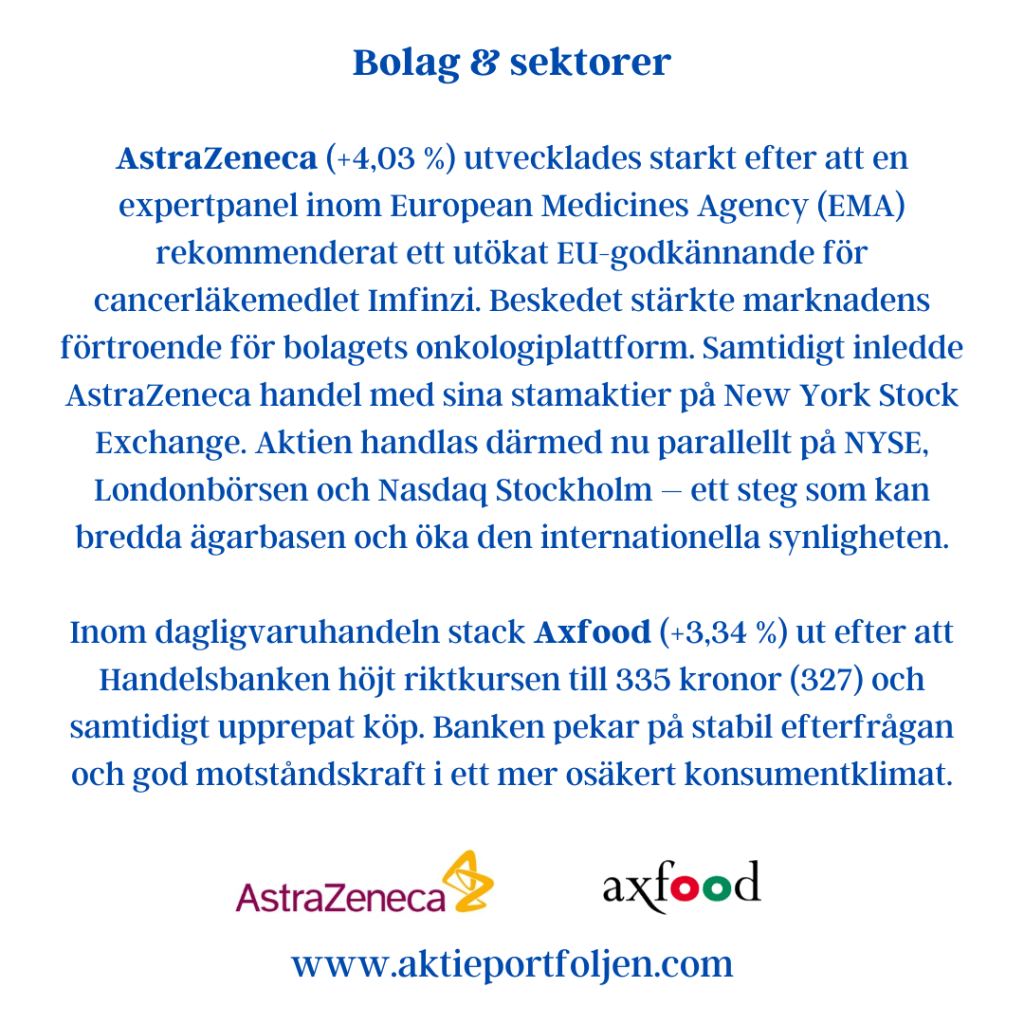

AstraZeneca (+4,03 %) utvecklades starkt efter att en expertpanel inom European Medicines Agency (EMA) rekommenderat ett utökat EU-godkännande för cancerläkemedlet Imfinzi. Beskedet stärkte marknadens förtroende för bolagets onkologiplattform. Samtidigt inledde AstraZeneca handel med sina stamaktier på New York Stock Exchange, efter ett byte från Nasdaq i USA. Aktien handlas därmed nu parallellt på NYSE, Londonbörsen och Nasdaq Stockholm – ett steg som kan bredda ägarbasen och öka den internationella synligheten.

Inom dagligvaruhandeln stack Axfood (+3,34 %) ut efter att Handelsbanken höjt riktkursen till 335 kronor (327) och samtidigt upprepat köp. Banken pekar på stabil efterfrågan och god motståndskraft i ett mer osäkert konsumentklimat.

Även finanssektorn visade styrka. Enligt Nasdaq Nordics egen statistik ökade de svenska nätmäklarna Avanza och Nordnet (+2,70 %) såväl omsättning som antal avslut kraftigt under januari jämfört med december. Utvecklingen signalerar ett förnyat engagemang från privatinvesterare efter ett mer avvaktande avslut på fjolåret.

Tematisk reflektion – kraftig rekyl, men bilden består

Dagens oro slog särskilt hårt mot råvarurelaterade tillgångar. VanEck Gold Miners UCITS ETF, iShares Physical Gold ETC och Global X Uranium UCITS ETF utvecklades samtliga svagt i spåren av fallande metallpriser och ett snabbt omslag i sentimentet.

Rörelsen tog fart efter att Donald Trumps nominering av Kevin Warsh tolkats som ett mer räntehökorienterat besked, vilket utlöste ett kraftigt ras i ädelmetallerna och fick börserna att gunga till.

Samtidigt är det viktigt att sätta rekylen i perspektiv. Guldgruvor är fortfarande upp omkring 119 procent det senaste året, medan guld-ETF:en stigit cirka 46 procent och uranrelaterade tillgångar omkring 66 procent. Trots dagens tydliga nedställ är vi därmed i praktiken tillbaka på nivåer som gällde för mindre än en månad sedan.

Flera analytiker beskriver nedgången som sund efter en exceptionellt stark uppgång snarare än som ett trendskifte. Även storbanker håller fast vid en konstruktiv syn på guld framåt. UBS bedömer att köpare kommer att stödja fortsatt höga prisnivåer under 2026.

Reflektion

Trots en inledning präglad av global oro, fallande råvarupriser och pressade kryptotillgångar lyckades Stockholmsbörsen skaka av sig osäkerheten och vända upp under eftermiddagen. Uppgången blev bred och förankrad i både defensiva kvalitetsbolag och finansiella aktörer, samtidigt som kapital åter sökte sig till breda aktieexponeringar.

Även AI-oron, som bidrog till den svaga starten, tycks ha tappat en del av sitt grepp om marknaden. Enligt Hedberg har investerare blivit mer vana vid återkommande osäkerhet kring AI-investeringar och lärt sig att inte dra för långtgående slutsatser. Liknande perioder har tidigare ofta belönat dem som valt att gå emot den initiala oron, samtidigt som ett tydligt facit kring lönsamheten i AI-satsningarna ligger längre fram i tiden.

Helhetsbilden är därmed en marknad som i allt högre grad skiljer mellan kortsiktiga sentimentrörelser och långsiktiga strukturella trender – där volatiliteten består, men där förmågan att absorbera oro fortsatt är påfallande stark.

Top 20 – dagens utveckling i portföljen

AstraZeneca +4,03 %

Axfood +3,34 %

Nordnet +2,70 %

AQ Group +2,19 %

Clas Ohlson +2,16 %

flatexDEGIRO +2,04 %

Alfa Laval +2,01 %

Storebrand +1,90 %

Handelsbanken +1,71 %

Investor +1,66 %

XACT Sverige +1,64 %

Mycronic +1,63 %

XACT Norden +1,59 %

Atlas Copco +1,59 %

Xtrackers MSCI World Financials UCITS ETF +1,57 %

ASSA ABLOY +1,22 %

iShares Core S&P 500 UCITS ETF +1,18 %

ABB +1,12 %

Xtrackers STOXX Europe 600 UCITS ETF +0,96 %

SaltX Technology +0,93 %