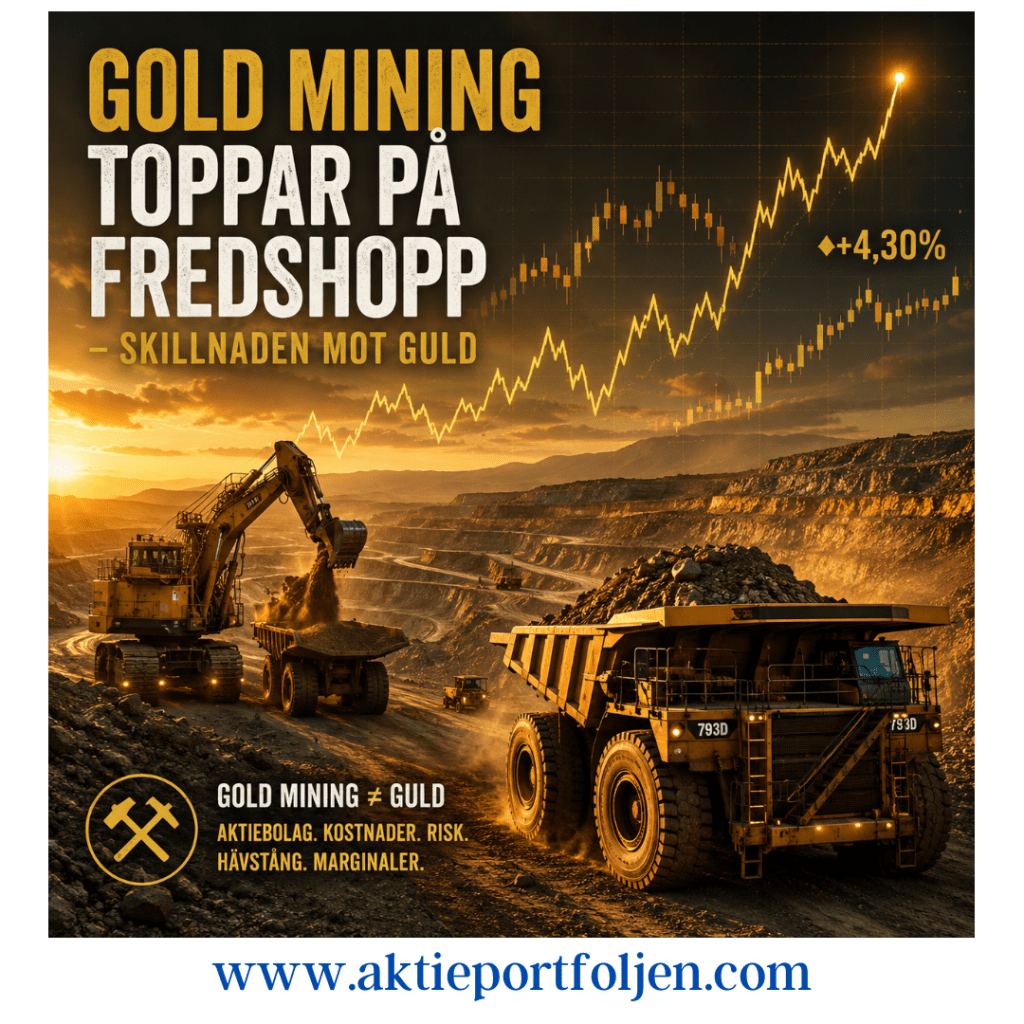

Gold Mining toppar på fredshopp – skillnaden mot guld

Idag toppar L&G Gold Mining UCITS ETF (+4,30%) i laguppställningen på en börs präglad av tydlig riskaptit och förhoppningar om avspänning kring Hormuzsundet. Samtidigt stiger WisdomTree Physical Gold betydligt lugnare med omkring +0,50 %, vilket illustrerar den stora skillnaden mellan själva guldet och gold mining-sektorn.

Jag tänkte därför passa på att beskriva hur jag ser på skillnaden mellan Gold Mining och själva guldet – och hur jag agerar enligt regelboken.

Gold mining har nämligen en betydligt mer komplex relation till marknaden än själva guldet. Medan guld främst drivs av realräntor, dollarn och geopolitisk oro påverkas gold mining även av riskaptit, börsklimat och bolagens egna marginaler. Därför kan sektorn ibland rusa i kraftiga risk-on-faser trots att guldet självt rör sig betydligt lugnare. Gold mining blir nästan som guld med börshävstång.

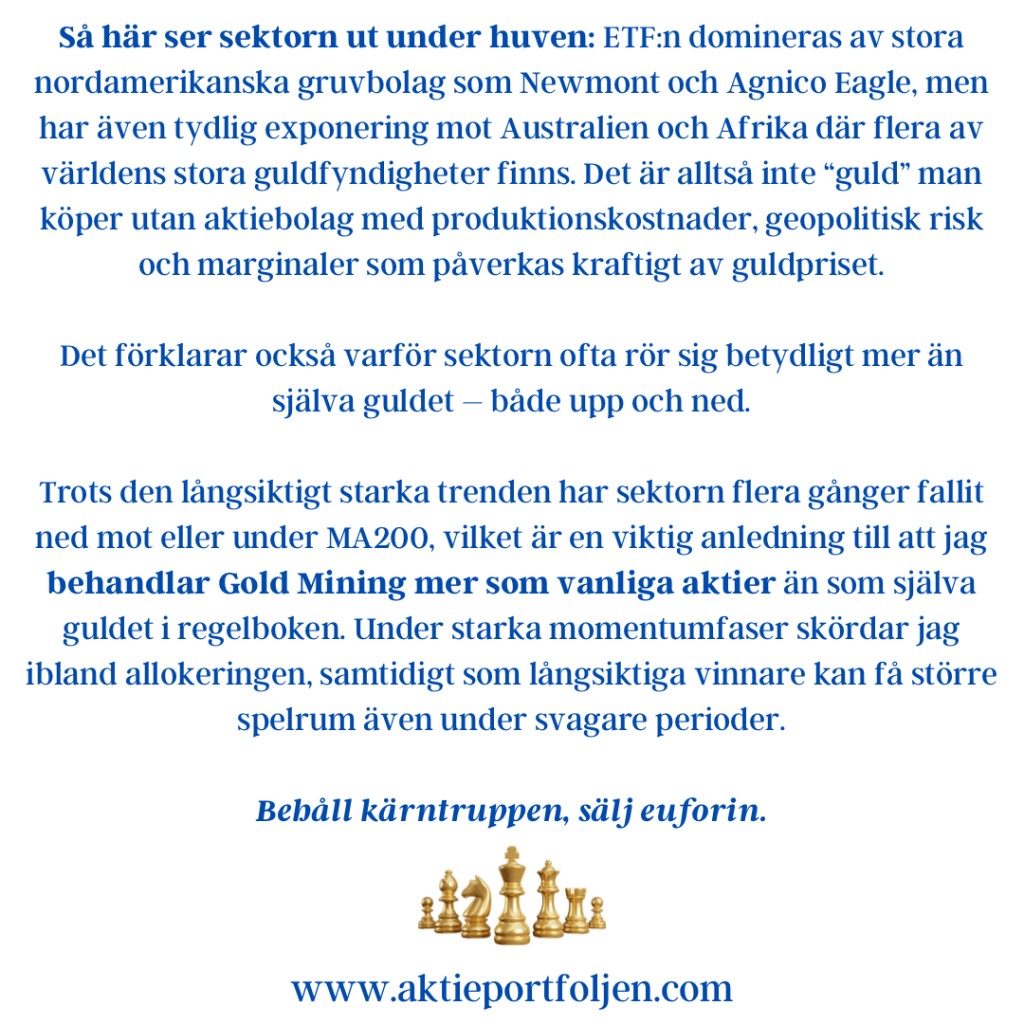

Så här ser sektorn ut under huven: ETF:n domineras av stora nordamerikanska gruvbolag som Newmont och Agnico Eagle, men har även tydlig exponering mot Australien och Afrika där flera av världens stora guldfyndigheter finns. Det är alltså inte “guld” man köper utan aktiebolag med produktionskostnader, geopolitisk risk och marginaler som påverkas kraftigt av guldpriset.

Det förklarar också varför sektorn ofta rör sig betydligt mer än själva guldet – både upp och ned.

Trots den långsiktigt starka trenden har sektorn flera gånger fallit ned mot eller under MA200, vilket är en viktig anledning till att jag behandlar Gold Mining mer som vanliga aktier än som själva guldet i regelboken. Under starka momentumfaser skördar jag ibland allokeringen, samtidigt som långsiktiga vinnare kan få större spelrum även under svagare perioder.

Stockholmsbörsen stiger på geopolitisk optimism – guldet tillbaka som hedge

25 mars 2026

Inledning / Makro & Index

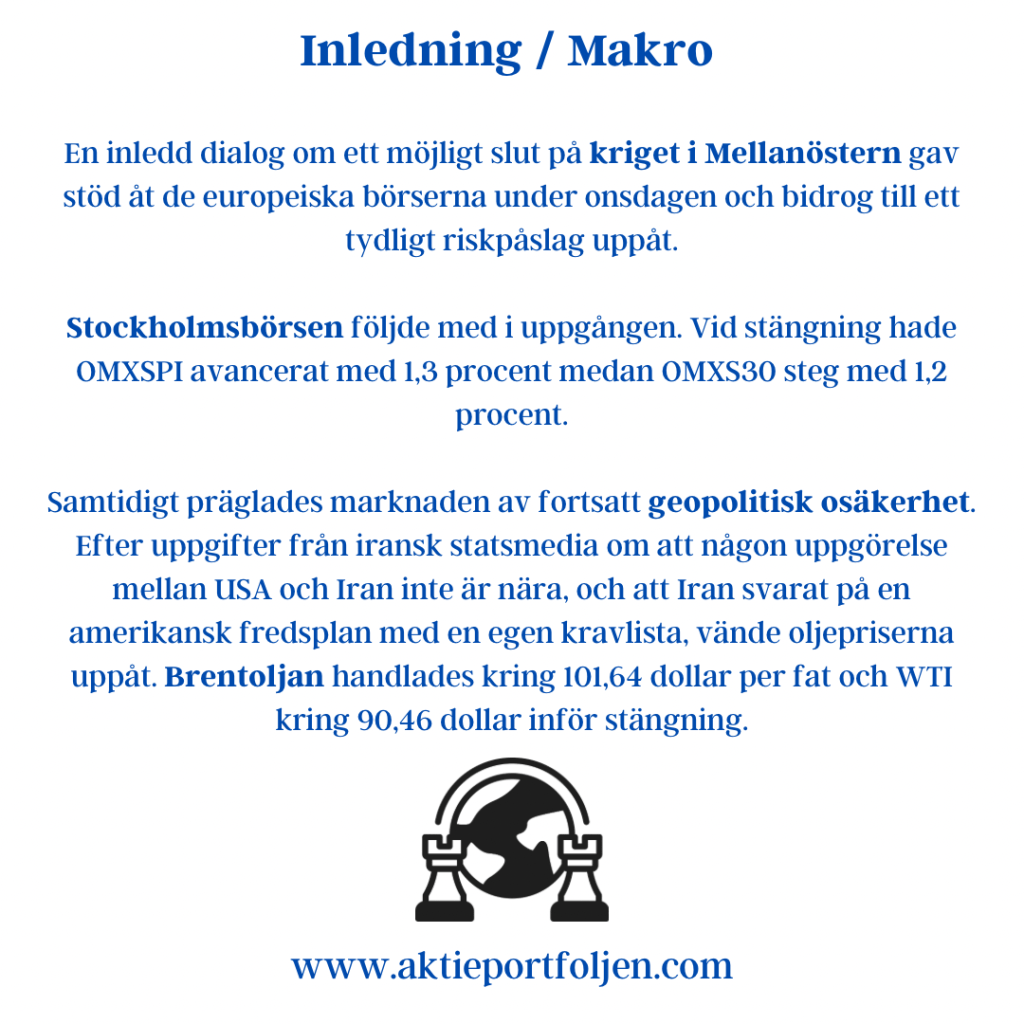

En inledd dialog om ett möjligt slut på kriget i Mellanöstern gav stöd åt de europeiska börserna under onsdagen och bidrog till ett tydligt riskpåslag uppåt.

Stockholmsbörsen följde med i uppgången. Vid stängning hade OMXSPI avancerat med 1,3 procent medan OMXS30 steg med 1,2 procent.

Samtidigt präglades marknaden av fortsatt geopolitisk osäkerhet. Efter uppgifter från iransk statsmedia om att någon uppgörelse mellan USA och Iran inte är nära, och att Iran svarat på en amerikansk fredsplan med en egen kravlista, vände oljepriserna uppåt. Brentoljan handlades kring 101,64 dollar per fat och WTI kring 90,46 dollar inför stängning.

Guldets utveckling speglar väl det komplexa marknadsläget. Efter en stark uppgång fram till den 10 mars föll priset initialt i samband med konfliktens eskalering – ett avsteg från det klassiska safe haven-mönstret. Nedgången kan kopplas till stigande räntor, starkare dollar och ett brett likviditetsbehov i marknaden.

Tekniskt fann dock guldet stöd kring 4 200 dollar per uns, där köpare återkom. Därefter har metallen återhämtat sig och återtagit sin roll som hedge i takt med att osäkerheten består. Det understryker hur kapitalet just nu balanserar mellan riskaptit och skyddsbehov.

Bolag & Sektorer

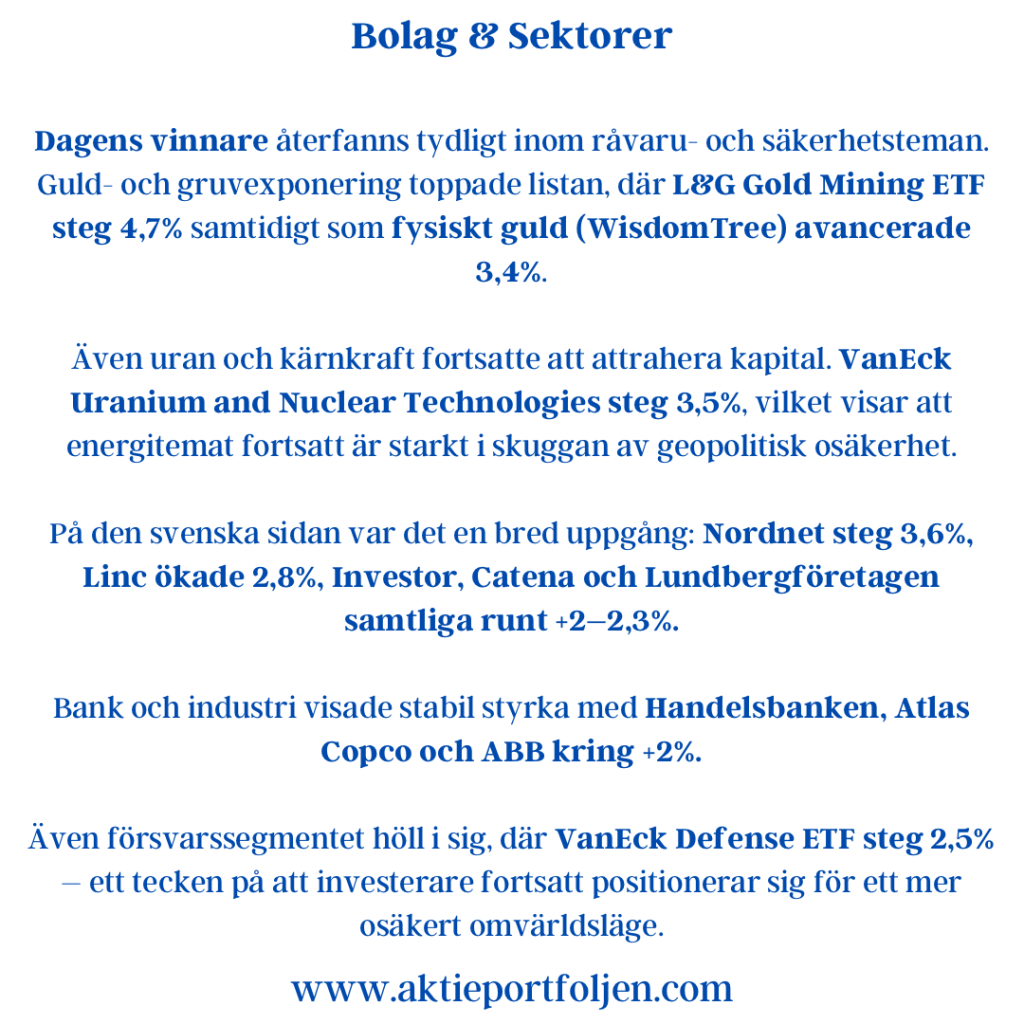

Dagens vinnare återfanns tydligt inom råvaru- och säkerhetsteman. Guld- och gruvexponering toppade listan, där L&G Gold Mining ETF steg 4,7 procent samtidigt som fysiskt guld (WisdomTree) avancerade 3,4 procent.

Även uran och kärnkraft fortsatte att attrahera kapital. VanEck Uranium and Nuclear Technologies steg 3,5 procent, vilket visar att energitemat fortsatt är starkt i skuggan av geopolitisk osäkerhet.

På den svenska sidan var det en bred uppgång:

Nordnet steg 3,6 procent Linc ökade 2,8 procent Investor, Catena och Lundbergföretagen samtliga runt +2–2,3 procent

Bank och industri visade stabil styrka med Handelsbanken, Atlas Copco och ABB kring +2 procent.

Även försvarssegmentet höll i sig, där VanEck Defense ETF steg 2,5 procent – ett tecken på att investerare fortsatt positionerar sig för ett mer osäkert omvärldsläge.

Tematiska reflektioner

Dagens börsdag illustrerar ett tydligt dubbelt narrativ:

Fredshopp driver riskaptit Signaler om dialog i Mellanöstern räckte för att lyfta börserna brett. Samtidig hedge via råvaror Att både guld, uran och försvar går starkt visar att marknaden inte fullt ut köper ett snabbt fredsscenario. Guldets återtagna roll Den initiala nedgången följdes av ett tekniskt stöd och en återhämtning – ett tecken på att investerare återigen söker skydd när osäkerheten biter sig fast. Bredden bekräftar styrkan Uppgången omfattar såväl småbolag som globala index, vilket ger tyngd åt rörelsen.

Dagens takeaway

Marknaden prisar in fred – men positionerar sig för fortsatt oro. När både cykliskt, guld och försvar stiger samtidigt säger det mer om osäkerheten än om tryggheten.

Top 20 – Dagens starkaste innehav

L&G Gold Mining UCITS ETF – +4,74% Nordnet – +3,63% VanEck Uranium & Nuclear – +3,49% WisdomTree Physical Gold – +3,36% Linc – +2,77% VanEck Defense ETF – +2,48% Investor B – +2,35% Catena – +2,30% Lundbergföretagen – +2,16% Handelsbanken A – +2,15% Assa Abloy – +2,06% AQ Group – +1,97% Atlas Copco B – +1,96% ABB – +1,96% Global X European Infrastructure – +1,95% XACT Småbolag – +1,90% XACT Sverige – +1,88% Alfa Laval – +1,88% flatexDEGIRO – +1,82% Xtrackers STOXX Europe 600 – +1,80%

Guldet sviktar – men fungerar fortsatt som stötdämpare vid kritiska nivåer

Stockholmsbörsen i fritt fall efter geopolitisk oro och ränteoro

Guldet sviktar – men fungerar fortsatt som stötdämpare vid kritiska nivåer

Fredag

Makro & Index

Stockholmsbörsen avslutade veckan med ett tydligt risk-off-beteende efter att en kraftig nedgång tog fart vid 15-tiden, utlöst av besked om att USA skickar ytterligare trupper till Mellanöstern. Det förstärkte en redan skör marknad präglad av geopolitisk osäkerhet och stigande räntor.

Vid stängning noterades:

OMXSPI: -1,6% OMXS30: -1,5%

Nedgången innebär att hela årets uppgång nu är utraderad för storbolagsindex, som därmed åter befinner sig på minus för helåret. Sedan årsskiftet har breda index fallit omkring -4,7%, tillbaka till nivåer före vårens turbulens kring handelspolitiken.

Oljepriserna rörde sig endast marginellt uppåt – Brent strax under 110 dollar och WTI kring 98 dollar – vilket indikerar att det inte var energimarknaden som drev utvecklingen. I stället var det ränteläget som satte tydlig press.

Centralbankstonen har skiftat i en mer hökaktig riktning. ECB öppnar för en tidigarelagd höjning samtidigt som Bank of England signalerar att nästa steg sannolikt är uppåt. Det har lett till en snabb omprisning av räntor, där marknaden i allt högre grad diskonterar att inflationstrycket kan bli mer seglivat – inte minst i spåren av geopolitisk oro.

Fokus ligger nu på Mellanösternkonflikten och dess utveckling. En nyckelfråga för marknaden är hur långt eskalationen kan gå – och hur länge den kommer att pågå.

Tema: Guldets svaghet i orostider – men fortsatt stötdämpare

Trots ett klassiskt risk-off-sentiment har guld inte agerat den trygga hamn som investerare ofta förväntar sig. Tvärtom – priset är på väg mot sin svagaste vecka på flera år.

Samtidigt finns det skäl att nyansera bilden. Guld har fallit ned mot tekniskt viktiga nivåer och fungerade trots allt som en stötdämpare i portföljen relativt den breda aktiemarknaden.

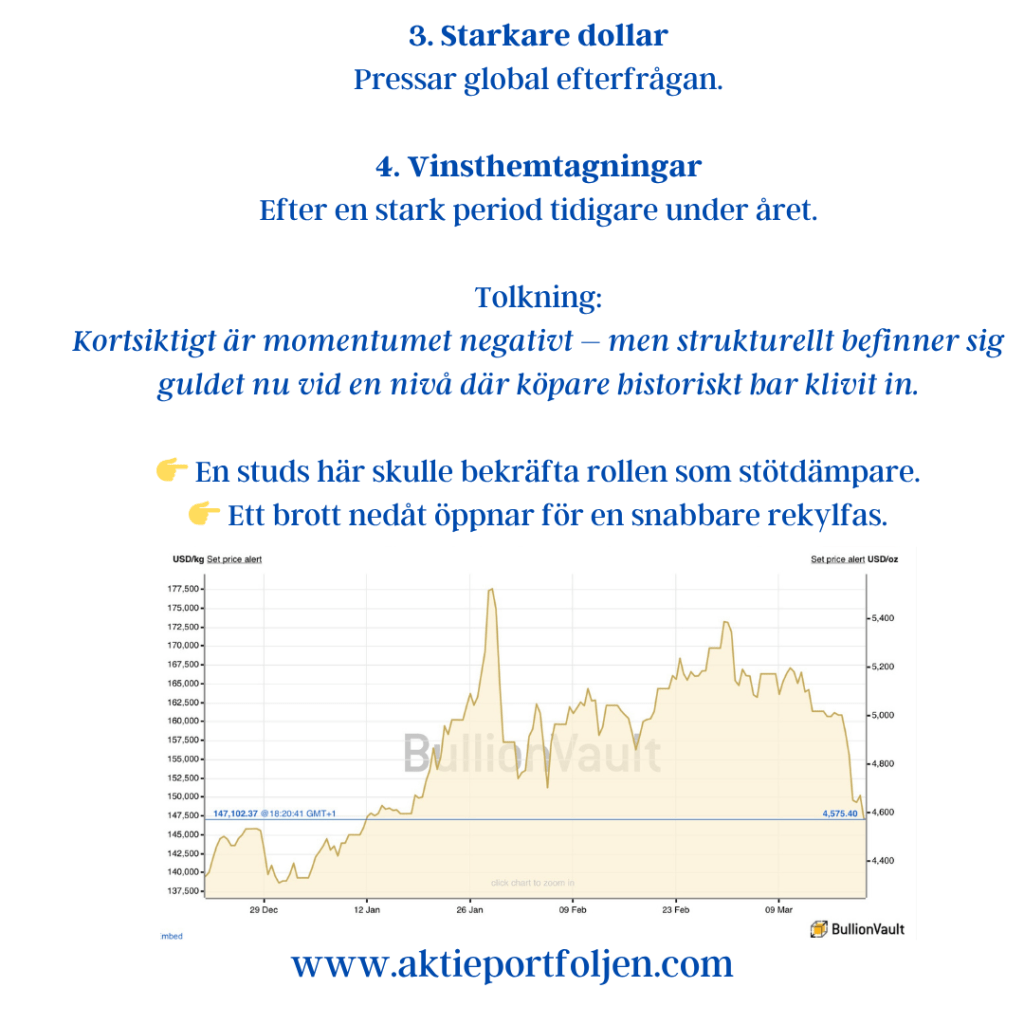

Den senaste rörelsen är tekniskt tydlig: en stigande trend från januari–februari har brutits, följt av en snabb nedgång från området kring 5 200–5 300 USD ned mot cirka 4 575 USD.

Guldet handlas nu i direkt anslutning till en tung stödzon kring 4 500–4 600 USD, där flera faktorer sammanfaller:

Tidigare konsolideringsnivåer Psykologiskt viktiga nivåer Historiskt tydligt köpintresse

Det placerar marknaden vid en teknisk skiljelinje.

Samtidigt fortsätter fyra makrofaktorer att tynga utvecklingen:

1. Stigande inflationsförväntningar

Ökar trycket på centralbanker att agera.

2. Hökaktiga centralbanker

Ränteuppgångar höjer alternativkostnaden för guld.

3. Starkare dollar

Pressar global efterfrågan.

4. Vinsthemtagningar

Efter en stark period tidigare under året.

Tolkning:

Kortsiktigt är momentumet negativt – men strukturellt befinner sig guldet nu vid en nivå där köpare historiskt har klivit in.

👉 En studs här skulle bekräfta rollen som stötdämpare.

👉 Ett brott nedåt öppnar för en snabbare rekylfas.

Sentiment & Reflektioner

Dagens marknad präglades av ett tydligt skifte från oro till faktisk riskaversion. Det som initialt var geopolitisk osäkerhet övergick snabbt i en bred omvärdering av ränteläget.

Att både aktier och guld faller samtidigt understryker att räntemarknaden just nu är den dominerande kraften. Kapital söker sig inte nödvändigtvis till klassiska skydd – utan bort från risk i bred bemärkelse.

Laguppställningen stänger däremot med god marginal bättre än index, där en hög kassaandel i kombination med exponering mot obligationer och guld bidragit till att dämpa nedgången:

Kassa: 22% Obligationer: 6,5% Guld: 5,2%

Det illustrerar värdet av disciplin och balans i portföljen när marknaden snabbt skiftar karaktär.

Top 20 – Dagens laguppställning

Xtrackers MSCI World Financials ETF Xtrackers MSCI World Energy ETF WisdomTree Physical Gold Assa Abloy iShares Global High Yield Corp Bond XACT Obligation iShares € Govt Bond 3–7yr Essity AQ Group iShares Core S&P 500 Axfood Cloetta iShares MSCI World Small Cap Storebrand Atlas Copco Investor AstraZeneca XACT Norden Telenor XACT Sverige

Veckan framåt (v11) – geopolitik, stigande olja och ökad börsnerv

Inledning & Makro

Den kommande börsveckan inleds i ett läge där geopolitiken återigen riskerar att dominera marknaden. Konflikten i Mellanöstern har snabbt seglat upp som den enskilt viktigaste drivkraften för råvaror, riskaptit och inflationsförväntningar.

Analytiker varnar nu för att konflikten kan slå direkt mot världens energiförsörjning. Risker som lyfts fram är attacker mot Irans oljeinfrastruktur, störningar i transportleder och brist på fartygsbränsle. Ett antal marknadsbedömare menar att ett sådant scenario snabbt kan driva upp oljepriset mot 100 dollar per fat eller högre.

Råvaruhandlaren Spartas oljeanalytiker June Goh uttryckte situationen drastiskt i ett inlägg på X:

”Galet är bara förnamnet. Förbered er inför måndag.”

Oljepriset har redan reagerat kraftigt och steg under veckan till nivåer kring 87 dollar per fat, en uppgång på närmare 15 procent på fem dagar.

Samtidigt fortsätter centralbankspolitiken att vara en viktig bakgrundsfaktor. Nästa veckas inflationsdata i USA – där Federal Reserves favoritmått PCE publiceras – blir avgörande inför Fed-mötet veckan därpå.

På hemmaplan riktas blickarna mot svensk konjunkturstatistik där BNP-indikator, hushållskonsumtion och arbetslöshet kan ge en fingervisning om hur stark återhämtningen i ekonomin egentligen är.

Indikatorer

Flera marknadsindikatorer signalerar att risknivån på marknaden har stigit tydligt under veckan.

Oljepriset har tagit ett kraftigt kliv uppåt och Brent handlas nu kring 87 dollar per fat, en uppgång på drygt 14 procent på fem dagar. Uppgången drivs främst av oro för att konflikten i Mellanöstern ska påverka produktion eller transporter av råolja, något som riskerar att förstärka inflationspressen globalt.

Samtidigt ligger den amerikanska tioårsräntan kring 4,13 procent efter en gradvis uppgång under veckan. Rörelsen speglar både stigande inflationsförväntningar och marknadens osäkerhet kring hur snabbt Federal Reserve kan börja sänka räntan.

Volatiliteten har också stigit markant. VIX-indexet ligger runt 29, en uppgång på cirka 26 procent under veckan, medan Europas motsvarighet VSTOXX ligger kring 31 efter en uppgång på drygt 9 procent.

Den ökade försiktigheten syns även i investerarsentimentet. Fear & Greed Index ligger nu på 27, vilket placerar marknaden tydligt i kategorin fear. För bara en vecka sedan låg indexet kring 38, vilket illustrerar hur snabbt riskaptiten har försämrats.

Trots den ökade oron ligger flera större aktieindex fortfarande över sina långsiktiga trendlinjer. OMXS30 handlas exempelvis omkring 10,7 procent över sitt 200-dagars medelvärde, medan S&P 500 ligger cirka 2,4 procent över och Nasdaq 100 ungefär 1,8 procent över.

Slutsatser & Reflektion

Den kommande veckan kan mycket väl bli en nyckelvecka för marknadssentimentet.

Tre faktorer står i fokus.

För det första utvecklingen i Mellanöstern, där varje nyhet riskerar att snabbt påverka energimarknaden och därmed inflationsförväntningarna. För det andra nästa veckas inflationsdata i USA, där PCE-statistiken blir ett viktigt underlag inför Federal Reserves räntebesked veckan därpå. För det tredje den ökade volatiliteten, som redan signalerar att investerare har börjat positionera sig för större svängningar.

Så länge oljepriset fortsätter att stiga riskerar marknaden att få en kombination av inflationsoro och geopolitisk osäkerhet – en miljö som historiskt ofta gynnar sektorer som energi, råvaror, guld och försvar.

Den långsiktiga börstrenden är fortfarande uppåt, men indikatorerna visar samtidigt att marknaden har blivit betydligt mer nervös. Det talar för att svängningarna kan bli större än normalt när den nya veckan tar sin början.

Stockholmsbörsen i rött när geopolitiken skakar marknaden

Fredag 6 mars 2026

Makro & Index

Stockholmsbörsen började fredagen i klart positivt territorium men humöret försämrades successivt under dagen. Under eftermiddagen pressades kurserna ned ordentligt innan en mindre återhämtning syntes mot stängningen.

Vid börsstängning stod breda OMXSPI på –1,0 procent medan OMXS30 backade –1,3 procent. Sammantaget innebär det att Stockholmsbörsen föll över 5 procent under veckan, en tydlig påminnelse om hur snabbt sentimentet kan svänga när geopolitiken dominerar marknaden.

Osäkerheten kring konflikten i Mellanöstern fortsätter att sätta tonen. Som Dagens Industris Ulf Petersson konstaterar i en kommentar:

”Allt handlar just nu om hur länge kriget kommer pågå. Nyheter, rykten och utspel om förhandlingstrevare får aktiekurserna att stiga medan uttalanden som exempelvis att Donald Trump avser att bestämma vem som blir Irans nästa ledare tolkas som att krigsslutet är långt borta.”

Under eftermiddagen skärptes retoriken ytterligare när Donald Trump slog fast att det krävs en ”villkorslös kapitulation” från Iran för att avsluta kriget, vilket bidrog till ökad riskaversion på marknaderna.

Samtidigt tog oljepriset ny fart. Ett fat Brentolja handlades upp mot 91 dollar, en uppgång på omkring 8 procent för dagen. Qatars energiminister varnade för att ett långvarigt produktionsstopp riskerar att ”sänka världens ekonomier”, och från Kuwait rapporterades redan om minskad produktion.

Under eftermiddagen bidrog dessutom svaga amerikanska sysselsättningssiffror till att ytterligare dämpa riskaptiten.

Trots det pressade klimatet stod laguppställningen emot relativt väl. Med stöd från försvar, guld och energi stannade dagens nedgång på –0,50 procent, betydligt mildare än börsen i stort.

Bolag & Sektorer

Fredagens handel präglades tydligt av en klassisk risk-off-rörelse.

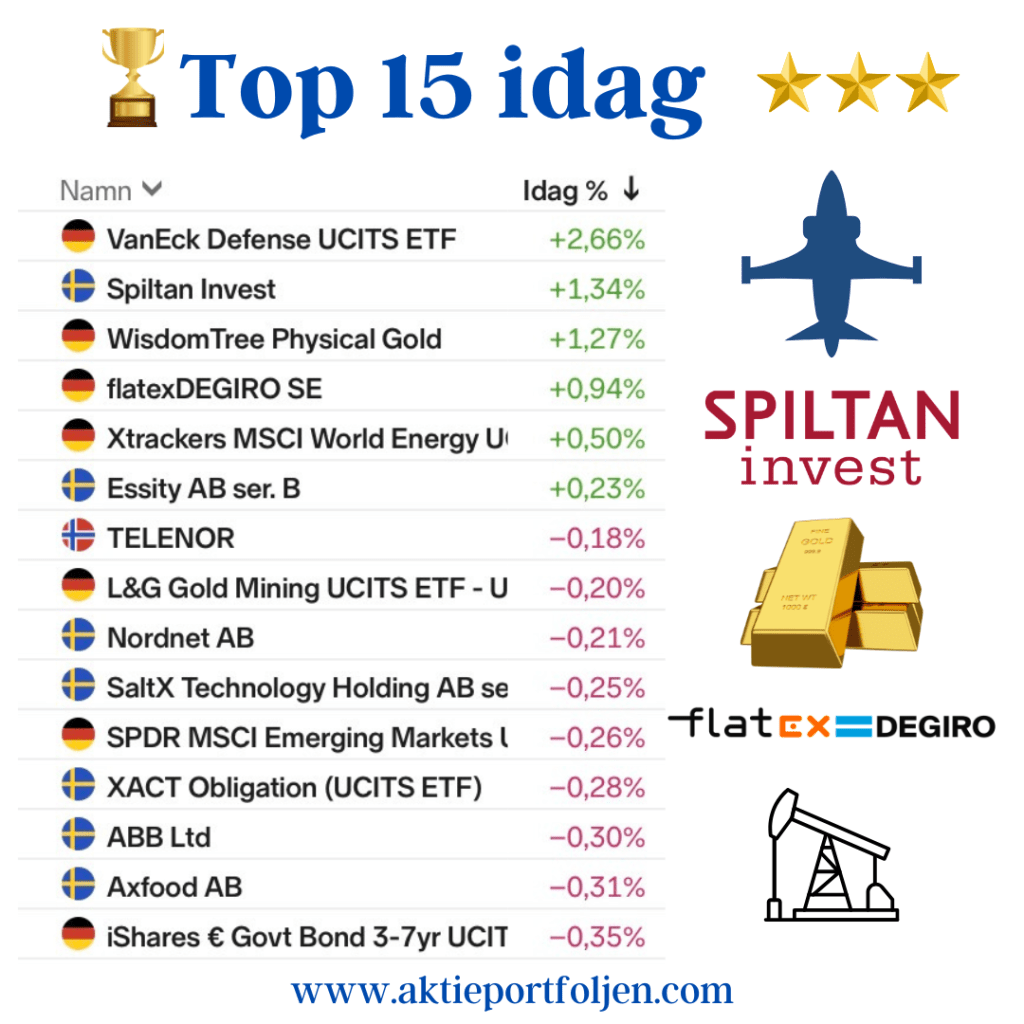

Försvarssektorn gick tydligt mot strömmen där VanEck Defense UCITS ETF (+2,66%) blev portföljens starkaste kort för dagen.

Även guldexponeringen fungerade som skydd, där WisdomTree Physical Gold (+1,27%) steg i takt med att investerare sökte sig mot säkrare tillgångar.

Energirelaterade innehav gav också visst stöd i portföljen när oljepriset rusade, med Xtrackers MSCI World Energy UCITS ETF (+0,50%) på plus.

På den svagare sidan återfanns mer cykliska industribolag där Atlas Copco (–3,13%) blev dagens jumbo i takt med att konjunkturkänsliga aktier pressades.

Tematiska reflektioner

Det som utmärker marknaden just nu är hur snabbt nyhetsflödet styr börsen. Uttalanden, rykten och diplomatiska signaler driver intradagsrörelser som ibland saknar koppling till bolagens fundamenta.

Energimarknaden är den tydligaste indikatorn. När oljepriset rusar upp mot 90-dollarsnivån börjar marknaden snabbt prisa in scenarier med inflationstryck, svagare konjunktur och mer försiktiga centralbanker.

I det klimatet fungerar klassiska skydd – guld, energi och försvar – som stabiliserande faktorer i portföljer.

Top 15

Trots en svag börsdag stod portföljen emot relativt väl.

Tulloro tyngde börsen – guld och energi bar laget till nollan

Stockholm, 23 februari 2026

Inledning / Makro & Index

Efter en relativt lugn handelsdag tappade Stockholmsbörsen fart när USA-börserna öppnade. OMXSPI stängde ned 0,75 % medan OMX30 backade 0,43 %, och nedgången tilltog efter att Wall Street öppnat svagare.

Rörelsen drevs inte av europeisk makro utan av politiska signaler från USA. De amerikanska indexen föll efter helgens nya tullhot från Donald Trump, och Stockholmsbörsen följde med ned i det sena handelsspåret.

Trots tydligt negativa indexrörelser höll portföljen emot väl. Guld, energi och defensiva innehav tog ett stort ansvar och lyfte laget till en nollstängning på en i övrigt sur börsdag.

Bolag & Innehav

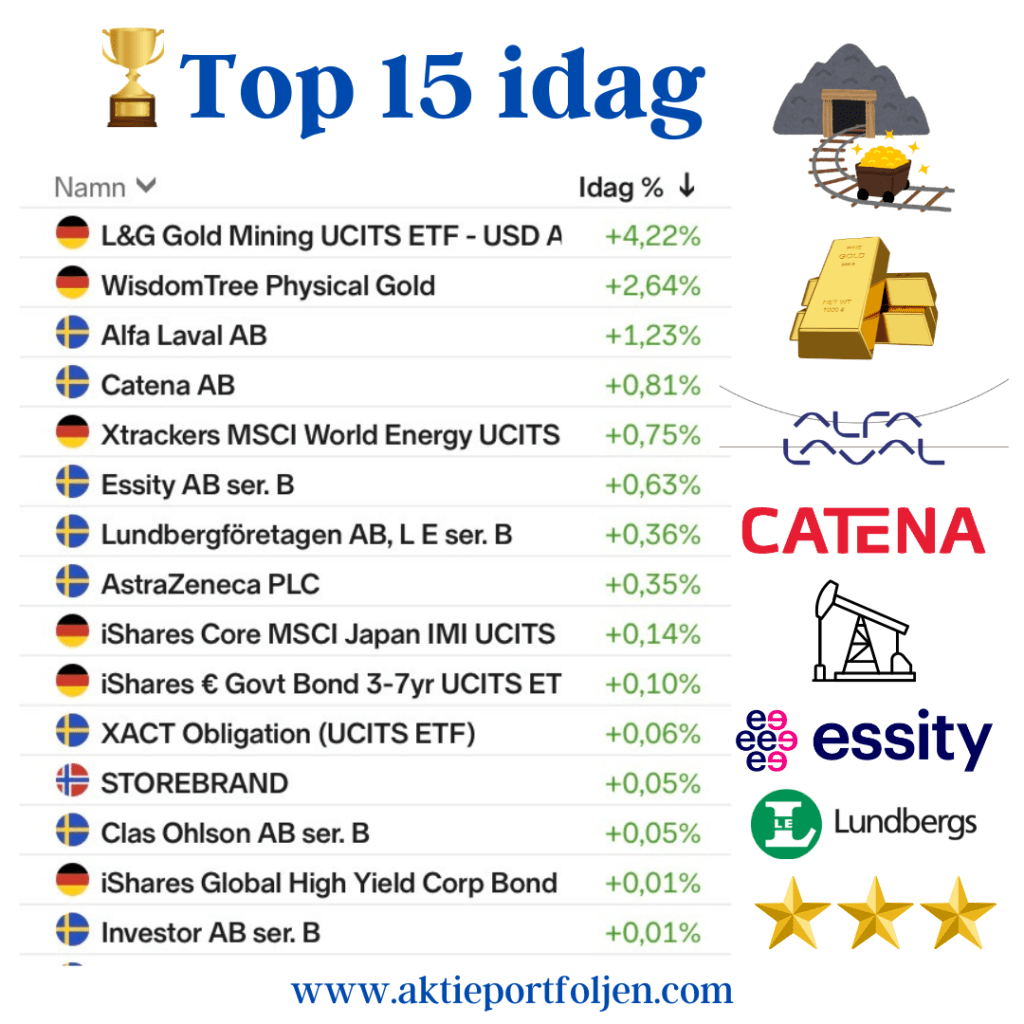

När riskaptiten mattades under eftermiddagen klev portföljens skyddsnät fram. L&G Gold Mining UCITS ETF (+4,22 %) stack ut kraftigt och gav ordentlig hävstång mot guldtemat, medan WisdomTree Physical Gold (+2,64 %) bekräftade guldet som trygg hamn när tulloron tog över rubrikerna.

Även energi bidrog tydligt till att hålla helheten flytande. Xtrackers MSCI World Energy UCITS ETF (+0,75 %) gav ett stabilt plusbidrag i en dag där breda aktieexponeringar globalt tyngdes av risk-off.

Bland enskilda bolag utmärkte sig Alfa Laval (+1,23 %). Industribolaget investerar i en flerårig expansion av sin tillverkningsanläggning i Richmond, Virginia, för att möta ökad efterfrågan kopplad till den snabba utrullningen av datacenter i Nordamerika. Den sortens besked brukar tas emot väl – konkret kapacitet, tydlig efterfrågebild och ett tema som marknaden redan har ögonen på.

Även Catena (+0,81 %) fortsatte upp efter rapporten, med draghjälp från flera höjda riktkurser och köprekommendationer. I en mer skakig omvärld framstår logistikfastigheter med stabila hyresflöden som en tryggare hamn än många mer cykliska alternativ.

På defensivsidan bidrog Essity B (+0,63 %) och AstraZeneca (+0,35 %) till stabilitet, medan Lundbergföretagen B (+0,36 %) också höll emot på en dag där marknaden i stort snarare sökte trygghet än risk.

På räntesidan var tonen lugn. iShares € Govt Bond 3–7yr (+0,10 %) och XACT Obligation (+0,06 %) gav små men viktiga plus som dämpade svängningarna.

Summerat: index föll, men portföljen gjorde exakt det den ska när rubrikerna tar över. Guld och energi tog kred, defensivt fyllde på – och laget höll nollan.

Top 15

L&G Gold Mining UCITS ETF (+4,22 %) WisdomTree Physical Gold (+2,64 %) Alfa Laval (+1,23 %) Catena (+0,81 %) Xtrackers MSCI World Energy UCITS ETF (+0,75 %) Essity B (+0,63 %) Lundbergföretagen B (+0,36 %) AstraZeneca (+0,35 %) iShares Core MSCI Japan IMI UCITS ETF (+0,14 %) iShares € Govt Bond 3–7yr UCITS ETF (+0,10 %) XACT Obligation (+0,06 %) Storebrand (+0,05 %) Clas Ohlson B (+0,05 %) iShares Global High Yield Corp Bond UCITS ETF (+0,01 %) Investor B (+0,01 %)

Stockholmsbörsen trotsar rapportras – lagets defensiva gäng i täten

17 februari

Rotation från USA, teknik och AI till global bredd, Japan och tillväxtmarknader

Inledning

Wall Street vände uppåt under eftermiddagen och drog med sig svenska aktier i sluthandeln.

En rad branta rapportras räckte inte för att rubba börsen under tisdagen, där riskaptiten gradvis förbättrades ju längre dagen led. Stockholmsbörsen stängde upp 0,3 procent, med ett tydligt defensivt stråk i täten.

Bolag & sektorer

I laguppställningen intog AstraZeneca en särställning. Aktien utvecklades bäst inom OMXS30 och steg 2,7 procent, vilket gav ett tydligt defensivt ankare i en i övrigt rapporttung handelsdag.

Fastighetssektorn var starkast för dagen och avancerade 1,5 procent. I laguppställningen hängde fastighetsbolaget Catena med i uppgången och stängde upp 1,24 procent, vilket bidrog till det defensiva draget i handeln.

Även flatexDEGIRO noterades på plus under tisdagen och studade upp 1,3 procent efter gårdagens tydliga nedgång. Uppgången ska ses som en teknisk rekyl snarare än ett skifte i sentiment, men bidrog till att bredda uppgången inom finansrelaterade aktier.

Tematiska flöden

Under året har tydliga utflöden kunnat noteras från USA-exponering, särskilt inom teknik- och AI-relaterade tillgångar. I stället har investerare successivt valt en bredare och mer geografiskt diversifierad ansats. Flöden har i ökande grad riktats mot globala index exklusive USA, tillväxtmarknader samt Japan – marknader som uppvisat relativ styrka i ett klimat där USA-dominerad tillväxt blivit allt mer ifrågasatt.

I laguppställningen återfinns redan exponering mot både globala index exklusive USA och emerging markets, medan Japan nyligen adderats.

Guldpriset utvecklades svagare, vilket till viss del kan förklaras av säsongseffekter. I samband med det kinesiska nyåret tenderar aktiviteten att avta, vilket ofta sätter tillfällig press på efterfrågan och därmed prisbilden.

Utsikter

Efter en handelsdag där börsen visade tydlig motståndskraft trots en rad kraftiga rapportrörelser, framstår marknadens fokus som allt mer selektivt. Den pågående rotationen bort från USA-tung tillväxt och mot defensiva samt geografiskt bredare exponeringar väntas fortsätta, samtidigt som rapportsäsongen fortsatt sätter tonen på bolagsnivå.

Top 20 – dagens vinnare

AstraZeneca +2,64 % Clas Ohlson B +1,45 % Catena +1,24 % flatexDEGIRO +1,16 % Cloetta B +1,09 % Handelsbanken A +1,03 % Atlas Copco B +0,90 % iShares DAX UCITS ETF +0,85 % Alfa Laval +0,82 % Xtrackers MSCI World Financials +0,73 % XACT Norden +0,73 % iShares Core MSCI Japan IMI +0,56 % Xtrackers Stoxx Europe 600 +0,54 % Latour B +0,46 % Xtrackers MSCI World ex USA +0,40 % Lundbergföretagen B +0,37 % Essity B +0,32 % iShares Core S&P 500 +0,26 % Storebrand +0,23 % Investor B +0,21 %

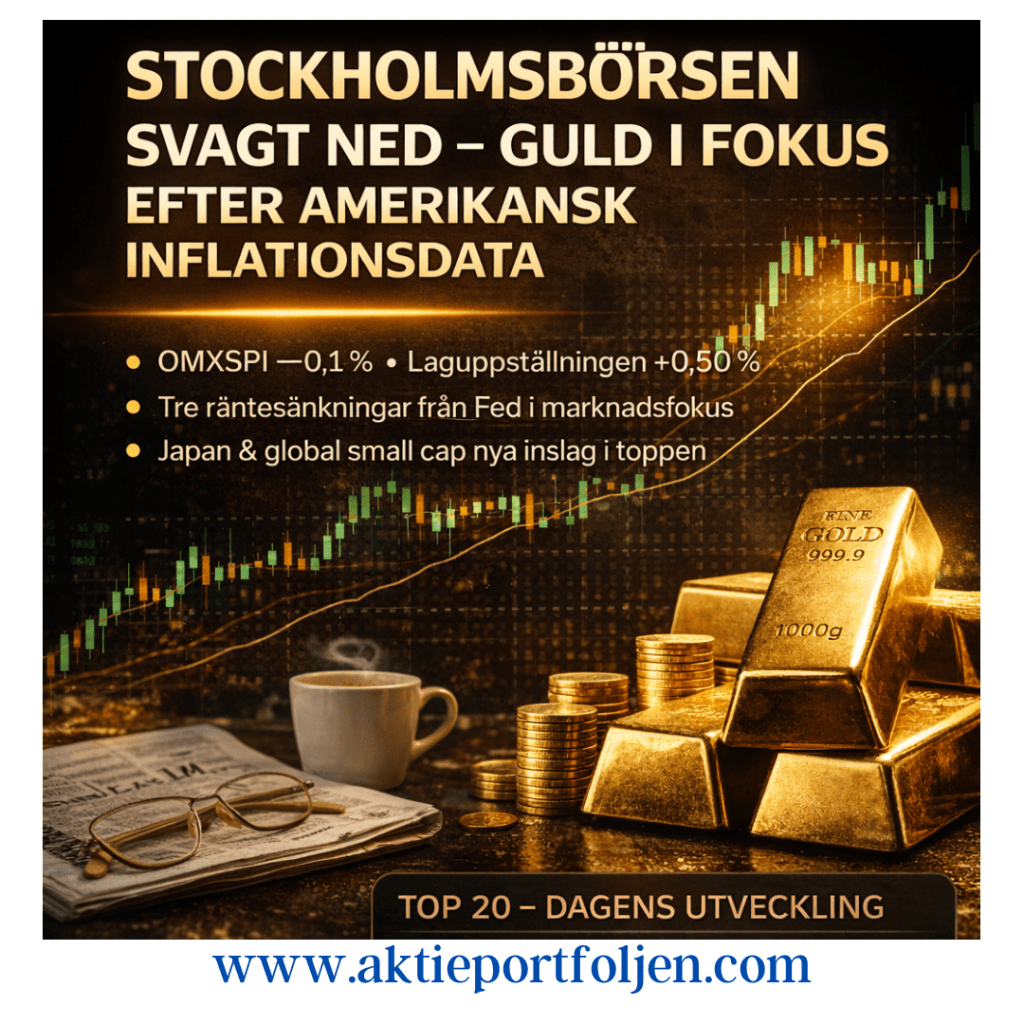

Stockholmsbörsen svagt ned – guld i fokus efter amerikansk inflationsdata

Stockholmsbörsen stängde svagt ned på onsdagen. Det breda indexet OMXSPI backade 0,1 procent medan OMXS30 slutade ned lika mycket. Trots den försiktiga indexutvecklingen hade laguppställningen en klart bättre dag och steg med 0,50 procent.

Eftermiddagens amerikanska inflationsdata för januari kom in någorlunda i linje med förväntningarna och bidrog till en något bättre riskaptit under den senare delen av handelsdagen. Enligt Bloomberg har nu förhoppningarna om tre räntesänkningar från Federal Reserve ökat något, vilket gav stöd åt flera räntekänsliga tillgångar.

Guld och defensivt i täten

Räntesignalerna gav tydlig medvind åt guldrelaterade placeringar, där både fysiskt guld och guldgruvbolag utvecklades starkt. Även defensiva och stabila sektorer som försvar, infrastruktur och läkemedel bidrog positivt, medan mer cykliska delar av marknaden rörde sig försiktigare.

Samtidigt syntes fortsatt bredd i portföljen, där både stora industribolag och mer stabila konsumentnära innehav höll emot väl i en annars avvaktande marknad.

Nya ETF:er i helheten

Dagens Top 20 ger också utrymme att lyfta fram två nyare inslag: Japan-exponering samt global small cap, som båda utvecklades svagt positivt under dagen. Det speglar en försiktig breddning snarare än någon tydlig riskomläggning – helt i linje med ett marknadsläge där investerare inväntar nästa tydliga datapunkt.

Top 20 – dagens utveckling

L&G Gold Mining UCITS ETF – USD Acc +2,35 % Spiltan Invest +1,70 % Clas Ohlson AB ser. B +1,63 % WisdomTree Physical Gold +1,53 % VanEck Defense UCITS ETF +1,42 % ABB Ltd +1,29 % Atlas Copco AB ser. B +1,25 % AstraZeneca PLC +1,07 % Airbus SE +1,05 % Global X European Infrastructure Development ETF +0,79 % Nordnet AB +0,61 % Essity AB ser. B +0,49 % Cloetta AB ser. B +0,48 % iShares MSCI World Small Cap UCITS ETF +0,46 % Latour, Investmentab. ser. B +0,23 % XACT Obligation (UCITS ETF) +0,21 % iShares DAX UCITS ETF (DE) +0,19 % iShares € Govt Bond 3–7yr UCITS ETF +0,12 % iShares Core MSCI Japan IMI UCITS ETF +0,10 % VanEck Uranium and Nuclear Technologies UCITS ETF +0,09 %

Från mörkrött till glädjeskutt – sund korrektion i ädelmetaller

2 februari 2026

Helgen bjöd på både AI-oro, metallpriser i fritt fall och en kraftigt dalande bitcoin, vilket satte tydliga avtryck i den inledande handeln på Stockholmsbörsen. Under förmiddagen pressades index ned brett och som mest var börsen ned över en procent.

Vändningen kom dock redan kring lunch. Riskaptiten förbättrades successivt och de tvärröda siffrorna byttes mot tydligt gröna. Vid stängning noterades OMXS30 på +1,30 procent, medan OMXSPI steg 1,1 procent – ett tydligt styrkebesked efter en skakig inledning.

Bolag & sektorer

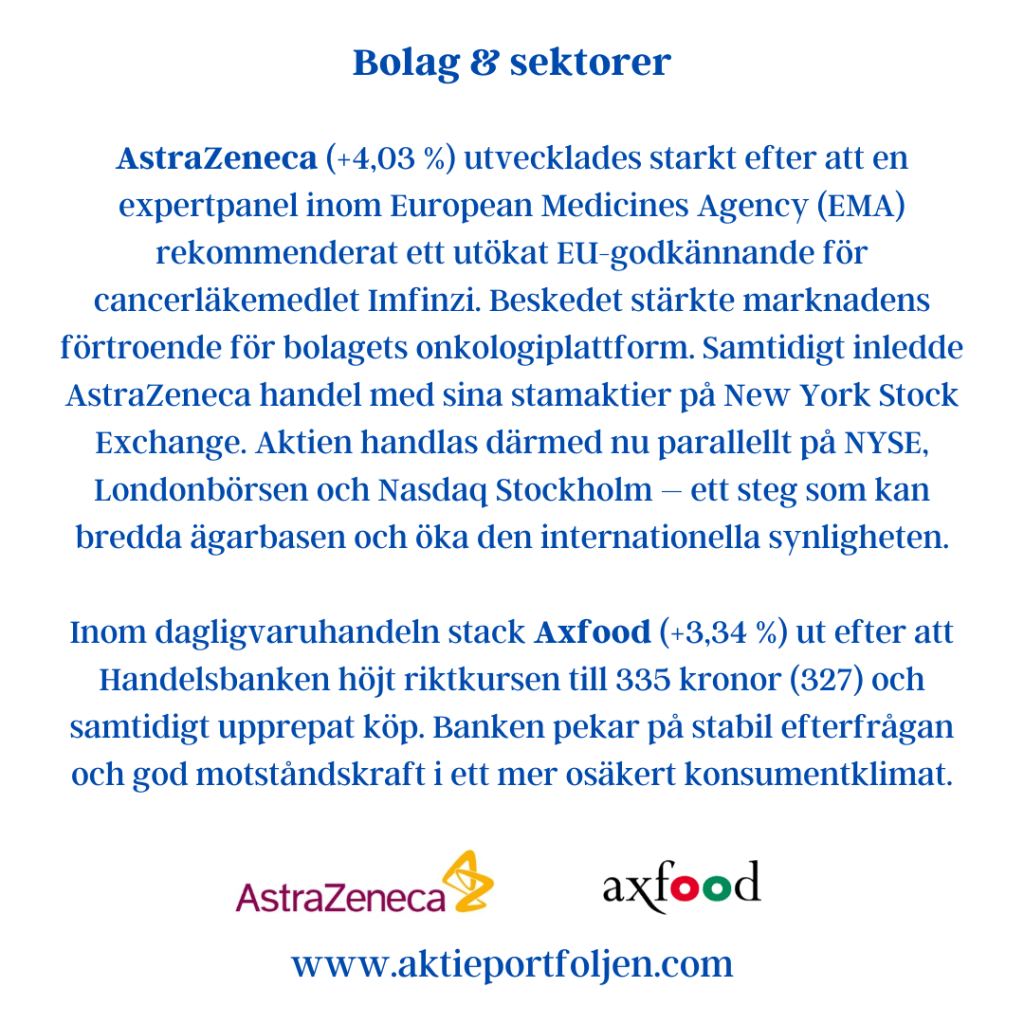

AstraZeneca (+4,03 %) utvecklades starkt efter att en expertpanel inom European Medicines Agency (EMA) rekommenderat ett utökat EU-godkännande för cancerläkemedlet Imfinzi. Beskedet stärkte marknadens förtroende för bolagets onkologiplattform. Samtidigt inledde AstraZeneca handel med sina stamaktier på New York Stock Exchange, efter ett byte från Nasdaq i USA. Aktien handlas därmed nu parallellt på NYSE, Londonbörsen och Nasdaq Stockholm – ett steg som kan bredda ägarbasen och öka den internationella synligheten.

Inom dagligvaruhandeln stack Axfood (+3,34 %) ut efter att Handelsbanken höjt riktkursen till 335 kronor (327) och samtidigt upprepat köp. Banken pekar på stabil efterfrågan och god motståndskraft i ett mer osäkert konsumentklimat.

Även finanssektorn visade styrka. Enligt Nasdaq Nordics egen statistik ökade de svenska nätmäklarna Avanza och Nordnet (+2,70 %) såväl omsättning som antal avslut kraftigt under januari jämfört med december. Utvecklingen signalerar ett förnyat engagemang från privatinvesterare efter ett mer avvaktande avslut på fjolåret.

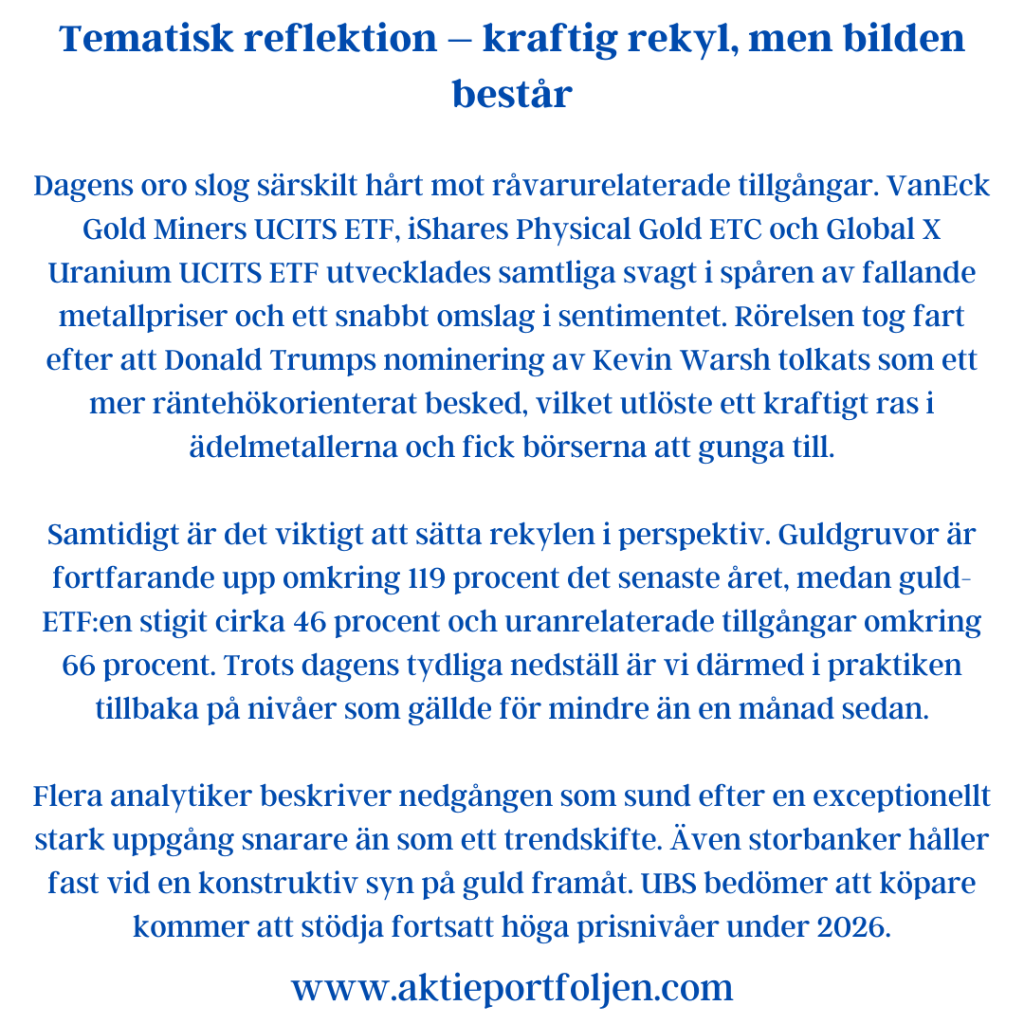

Tematisk reflektion – kraftig rekyl, men bilden består

Dagens oro slog särskilt hårt mot råvarurelaterade tillgångar. VanEck Gold Miners UCITS ETF, iShares Physical Gold ETC och Global X Uranium UCITS ETF utvecklades samtliga svagt i spåren av fallande metallpriser och ett snabbt omslag i sentimentet.

Rörelsen tog fart efter att Donald Trumps nominering av Kevin Warsh tolkats som ett mer räntehökorienterat besked, vilket utlöste ett kraftigt ras i ädelmetallerna och fick börserna att gunga till.

Samtidigt är det viktigt att sätta rekylen i perspektiv. Guldgruvor är fortfarande upp omkring 119 procent det senaste året, medan guld-ETF:en stigit cirka 46 procent och uranrelaterade tillgångar omkring 66 procent. Trots dagens tydliga nedställ är vi därmed i praktiken tillbaka på nivåer som gällde för mindre än en månad sedan.

Flera analytiker beskriver nedgången som sund efter en exceptionellt stark uppgång snarare än som ett trendskifte. Även storbanker håller fast vid en konstruktiv syn på guld framåt. UBS bedömer att köpare kommer att stödja fortsatt höga prisnivåer under 2026.

Reflektion

Trots en inledning präglad av global oro, fallande råvarupriser och pressade kryptotillgångar lyckades Stockholmsbörsen skaka av sig osäkerheten och vända upp under eftermiddagen. Uppgången blev bred och förankrad i både defensiva kvalitetsbolag och finansiella aktörer, samtidigt som kapital åter sökte sig till breda aktieexponeringar.

Även AI-oron, som bidrog till den svaga starten, tycks ha tappat en del av sitt grepp om marknaden. Enligt Hedberg har investerare blivit mer vana vid återkommande osäkerhet kring AI-investeringar och lärt sig att inte dra för långtgående slutsatser. Liknande perioder har tidigare ofta belönat dem som valt att gå emot den initiala oron, samtidigt som ett tydligt facit kring lönsamheten i AI-satsningarna ligger längre fram i tiden.

Helhetsbilden är därmed en marknad som i allt högre grad skiljer mellan kortsiktiga sentimentrörelser och långsiktiga strukturella trender – där volatiliteten består, men där förmågan att absorbera oro fortsatt är påfallande stark.

Laget lyfte på röd börs med Nordnet, guld och kärnenergi

29 januari 2026

Inledning / Makro & Index

Stockholmsbörsen stängde på −0,5 %, i kontrast till laguppställningen som summerade +0,5 %. Skillnaden drevs av tydliga rapportvinnare samt exponering mot tematiska ETF:er inom guld och kärnenergi.

Marknaden positionerar sig nu inför Federal Reserve räntebesked, där förväntningarna är att centralbanken vilar på hanen. Fokus ligger i stället på kommunikationen kring inflation, finansiella villkor och signaler om framtida räntelättnader.

Bolag & Sentiment

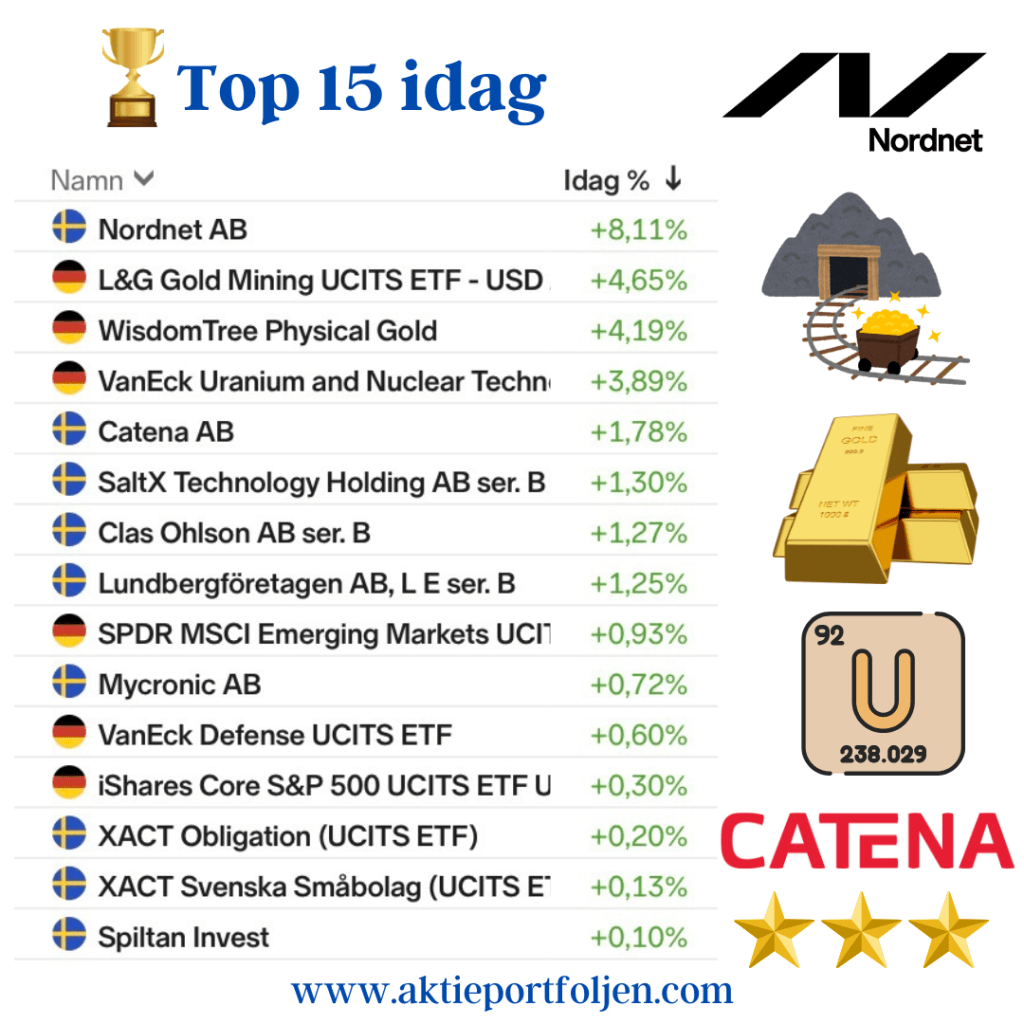

Sentimentet var selektivt med tydlig belöning för kvalitet och exponering mot strukturella teman. Nordnet blev dagens självklara draglok och rusade 8,1 procent till en ny rekordnivå efter att ha presenterat oväntat starka rapportsiffror. Courtageintäkterna signalerade att kundaktiviteten var klart högre än väntat, ett styrketecken i ett annars avvaktande marknadsklimat.

Nätbanken redovisade ett rörelseresultat på 961 miljoner kronor för det fjärde kvartalet 2025, jämfört med analytikernas snittprognos på 931 miljoner kronor enligt Infront. Även utdelningen överraskade positivt och höjdes oväntat mycket till 8,60 kronor per aktie, vilket förstärkte aktiens momentum och bidrog tydligt till lagets överavkastning mot index.

Industribolag och breda indexexponeringar hade däremot en tyngre dag, i linje med ett marknadsläge präglat av rapportselektion och vänteläge inför Fed.

Rapportutfall

Förutom Nordnet rapporterade även Spiltan Invest. Substansvärdet per den 31 december 2025 uppgick till 282:61 kronor (289:02). För helåret föreslås en ordinarie utdelning om 2 kronor per aktie (1:20) samt en extra utdelning om 2 kronor per aktie (1).

För det fjärde kvartalet uppgick avkastningen till 1,4 procent, att jämföra med 6,5 procent för SIX RX. Resultatet för kvartalet landade på 93 miljoner kronor (372), motsvarande 3:18 kronor per aktie (12:27). Aktien stängde svagt upp +0,10 procent, i linje med marknadens syn på Spiltan som ett långsiktigt förvaltningscase snarare än en kortsiktig rapporttrigger.

Morgondagens rapporter

I morgon riktas rapportfokuset mot dagligvaror och industri, med två tunga bolag i centrum.

Axfood väntas enligt Modular Finance redovisa ett justerat rörelseresultat kring 871 miljoner kronor. Pinpoint Estimates indikerar ett EBIT-intervall om cirka 853–948 miljoner kronor samt nettoomsättning i spannet 23,1–23,3 miljarder kronor. Marginalutveckling och prisbild blir centrala punkter. ABB rapporterar Q4 på torsdagsmorgonen. Factsets konsensus pekar mot ett operativt EBITA-resultat på 1 550 miljoner dollar, upp från 1 330 miljoner dollar i fjol. Orderingången väntas samtidigt uppgå till cirka 8,6 miljarder dollar, med särskilt fokus på guidning och efterfrågebilden inom automation och elektrifiering.