Veckan som gått (v25) – Börsen fortsatte upp – storbolagen drog tåget

Storbolagen fortsatte att visa vägen på Stockholmsbörsen under vecka 25. Det breda indexet OMXSPI steg 0,63 procent medan storbolagsindex OMXS30 avancerade 2,09 procent. Skillnaden speglar ett tema som präglat marknaden under större delen av året: kapitalet söker sig i första hand till etablerade kvalitetsbolag med starka balansräkningar och god internationell exponering.

Makro & index

Riksbanken lämnade som väntat styrräntan oförändrad under veckan. Beskedet innehöll få överraskningar och marknadens reaktion blev begränsad.

Större uppmärksamhet riktades mot Federal Reserve senare under veckan. Även FED valde att hålla räntan oförändrad, men kommunikationen fick en något hökaktig ton. Flera ledamöter öppnade för möjligheten att ytterligare räntehöjningar kan bli aktuella om inflationen visar sig mer motståndskraftig än väntat.

Marknaden fortsatte samtidigt att värdera det nya fredsavtalet mellan USA och Iran. Förhoppningar om stabilare energiflöden bidrog till att oljepriset fortsatte nedåt, vilket stärkte riskaptiten på världens aktiemarknader.

Brentoljan föll omkring 9 procent under veckan och handlas nu kring 80 dollar per fat. Det är den lägsta nivån sedan slutet av februari, innan konflikten i Mellanöstern eskalerade. Lägre energikostnader gav stöd åt industribolag, verkstad och andra konjunkturkänsliga sektorer.

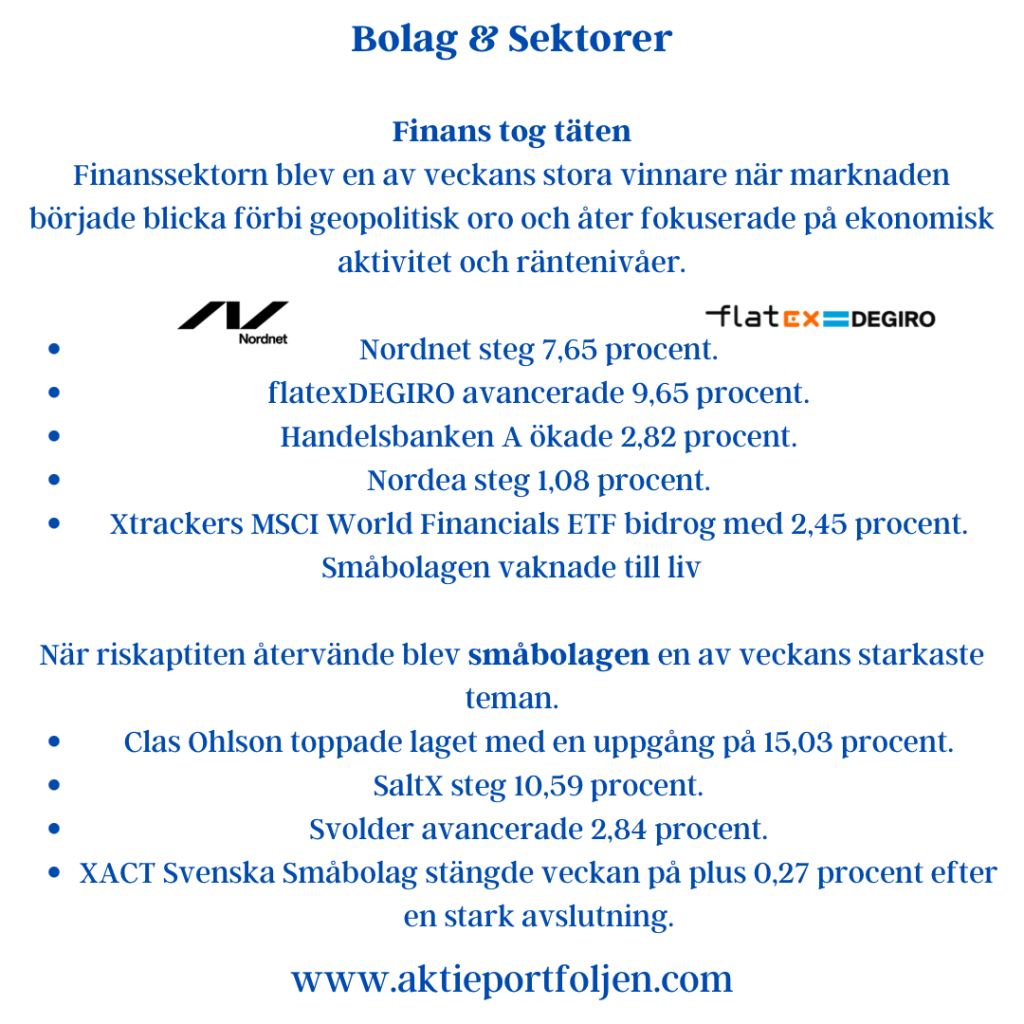

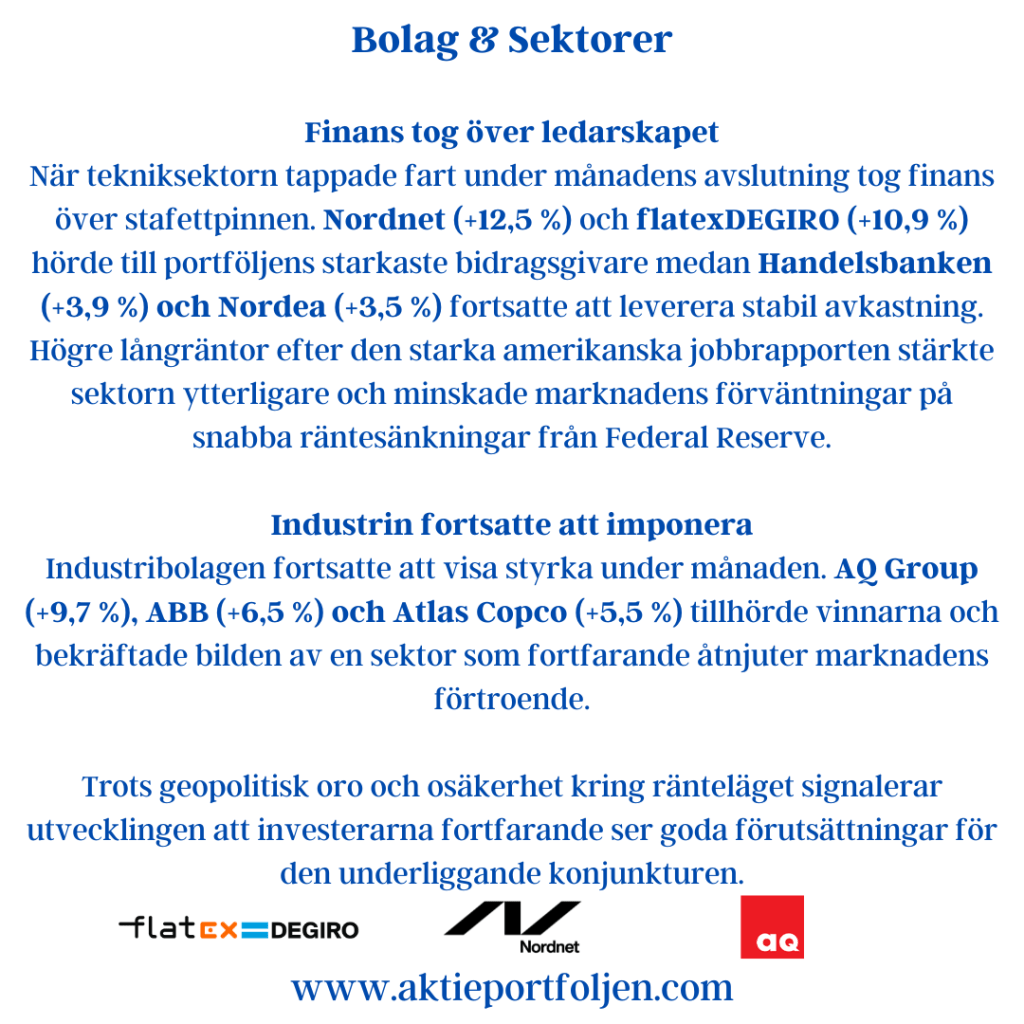

Bolag & sektorer

Verkstadssektorn fortsatte att dominera utvecklingen på Stockholmsbörsen. ABB (+7,38 %), Atlas Copco B (+7,19 %), Alfa Laval (+5,46 %), ASSA ABLOY B (+5,40 %), AQ Group (+4,04 %) och Addtech (+3,39 %) återfanns samtliga bland veckans starkaste innehav. Kombinationen av fallande energipriser, stabila konjunktursignaler och fortsatt optimism kring investeringar i industriell omställning gav sektorn medvind.

Även finanssektorn utvecklades starkt. Handelsbanken A (+4,64 %), Nordea (+3,64 %), Investor B (+4,07 %) och Xtrackers MSCI World Financials ETF (+4,55 %) utvecklades väl under veckan. Veckans starkaste innehav blev dock nätmäklaren flatexDEGIRO (+10,52 %) som gynnades av fortsatt hög handelsaktivitet och ett förbättrat sentiment för europeiska finansaktier.

Inom portföljen finns även mindre bevakningspositioner i ASSA ABLOY och Telenor, motsvarande cirka 10 procent av full position. Strategin är att successivt öka innehaven om aktierna etablerar sig över sina respektive 200-dagars glidande medelvärden.

Bland veckans tydligaste teman märktes energiomställning och kärnkraft. VanEck Uranium and Nuclear Technologies ETF (+9,47 %) tillhörde veckans absoluta vinnare samtidigt som SaltX Technology (+7,06 %) och iShares Global Clean Energy Transition ETF (+5,72 %) visade att investerarnas intresse för elektrifiering och energiinfrastruktur består.

Samtidigt pressades energisektorn av det kraftiga oljeprisfallet. Xtrackers MSCI World Energy ETF blev veckans svagaste innehav med en nedgång på 7,57 procent när marknaden prisade in minskade geopolitiska risker och ökad tillgång på olja.

Tematiska reflektioner

Det är tydligt att marknaden just nu premierar bolag som kan leverera stabil vinsttillväxt även i ett osäkert ränteläge. Verkstad fortsätter att vara motorn på Stockholmsbörsen samtidigt som bankerna gynnas av fortsatt höga räntenivåer.

Den svagare utvecklingen för småbolag är också värd att notera. Trots den positiva börsmiljön hade småbolagssegmentet svårt att hänga med, vilket speglas i att XACT Svenska Småbolag återigen utvecklades svagare än storbolagsindex.

Bland de långsiktiga teman som fortsätter att locka kapital märks kärnkraft, elektrifiering och industriell omställning. Uranfonden fortsätter att attrahera investerare samtidigt som flera svenska industribolag återfinns högt upp bland veckans vinnare.

Portföljen fortsätter att luta mot relativ styrka. Kapital flyttas successivt från sektorer där momentum försvagas till områden där trenden är starkare. Samtidigt byggs vissa innehav upp stegvis genom mindre bevakningsposter. När tekniska trendkriterier uppfylls, exempelvis genom att aktiekursen etablerar sig över MA200, finns möjlighet att öka exponeringen.

Även Europa och tillväxtmarknader utvecklades starkt under veckan. Det kan vara ett tidigt tecken på att investerare i allt större utsträckning breddar exponeringen utanför de amerikanska teknikjättarna.

Vecka 25 blev ytterligare ett bevis på att marknaden just nu belönar industri, finans och omställningsteman. Verkstadsbolagen fortsätter att leverera, bankerna håller ställningarna och energiomställningen lockar nytt kapital. Samtidigt visar oljeprisets kraftiga fall hur snabbt marknadens fokus kan skifta när geopolitiska riskpremier försvinner. Inför sommaren är frågan om storbolagen kan fortsätta dra tåget – eller om småbolagen till slut får sin revansch.

Jumbo

Veckans jumbo blev Xtrackers MSCI World Energy UCITS ETF som föll 7,57 procent i spåren av det kraftiga oljeprisfallet.

Den svaga utvecklingen, kombinerat med ett förändrat marknadsläge efter fredsavtalet mellan USA och Iran och fallande oljepriser, har gjort att innehavet nu omvandlats till en bevakningspost. Kapitalet flyttas successivt till mer offensiva innehav där den långsiktiga potentialen bedöms vara större.

Även defensiva innehav som AstraZeneca, Telenor, Axfood och Securitas hade en motig vecka när investerarna sökte sig mot mer cykliska alternativ.