Veckan Framåt (v18): Förväntan om lugn volatilitet – trots en skakig marknad

2026-04-26

Makro & Index

Marknaderna går in i veckan med ett fortsatt spänt tonläge där geopolitik och penningpolitik sätter riktningen. Fokus ligger på nyhetsflödet från Mellanöstern samtidigt som flera avgörande räntebesked står för dörren.

Veckan bjuder också på en tung makroagenda med BNP-siffror från USA, euroområdet och Sverige. Samtidigt förväntas både Fed och ECB lämna styrräntorna oförändrade – men signalvärdet i kommunikationen blir avgörande för marknadens nästa steg.

I USA riktas blickarna mot Fed och inflationsdata, där särskilt PCE-måttet blir centralt. I euroområdet väntar en intensiv vecka med BNP, inflationsförväntningar och konsumtionsdata, medan Sverige fokuserar på tillväxtindikatorer och detaljhandel.

Marknadsindikatorer – balans mellan girighet och osäkerhet

Volatilitet – lugn yta, oroligt djup

Trots att marknaden i praktiken har varit ryckig med snabba kast mellan risk-on och risk-off, ligger CBOE Volatility Index kvar kring 18–19, alltså under den psykologiskt viktiga nivån 20.

Det signalerar att den förväntade volatiliteten är låg – trots att den realiserade volatiliteten upplevs som hög.

Detta är en tydlig diskrepans och kan tolkas som att marknaden har vant sig vid svängningar – eller underskattar risken för större rörelser.

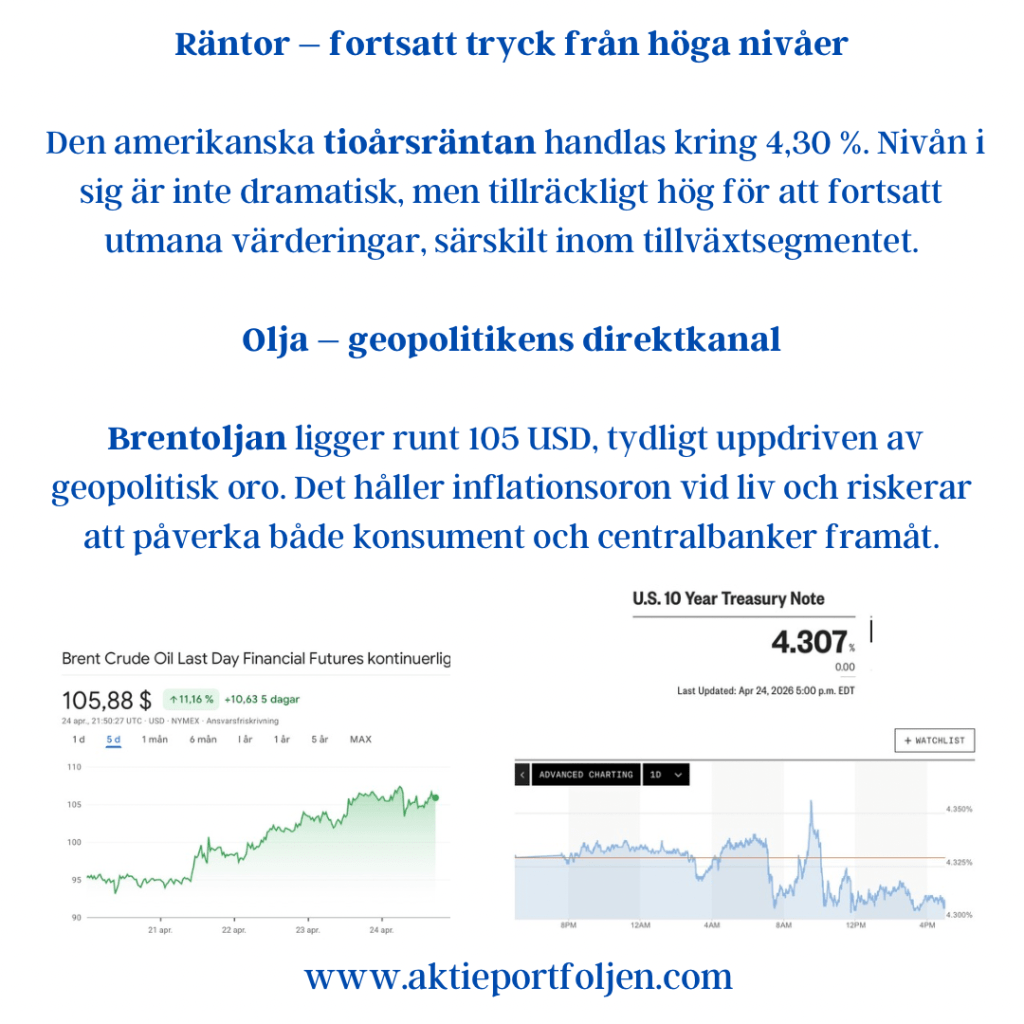

Räntor – fortsatt tryck från höga nivåer

Den amerikanska tioårsräntan handlas kring 4,30 %. Nivån i sig är inte dramatisk, men tillräckligt hög för att fortsatt utmana värderingar, särskilt inom tillväxtsegmentet.

Olja – geopolitikens direktkanal

Brentoljan ligger runt 105 USD, tydligt uppdriven av geopolitisk oro. Det håller inflationsoron vid liv och riskerar att påverka både konsument och centralbanker framåt.

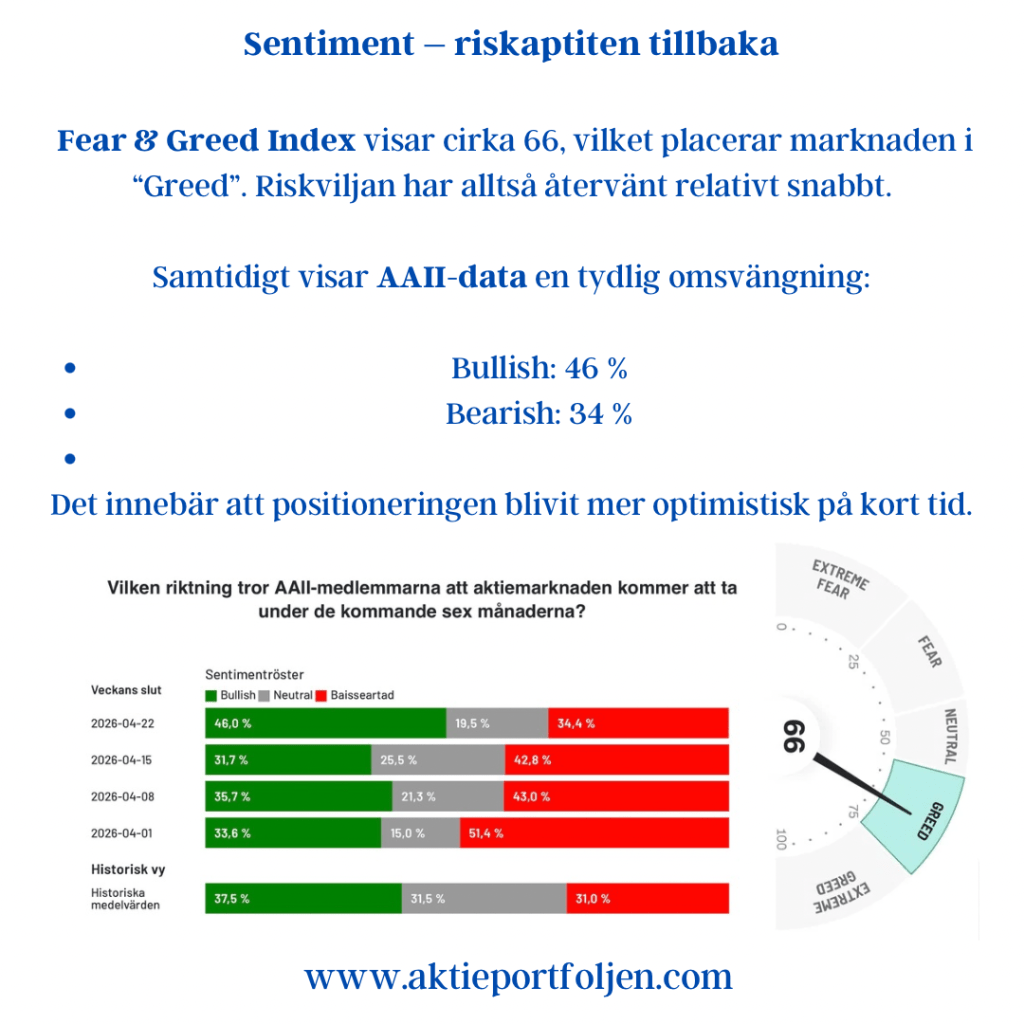

Sentiment – riskaptiten tillbaka

Fear & Greed Index visar cirka 66, vilket placerar marknaden i “Greed”. Riskviljan har alltså återvänt relativt snabbt.

Samtidigt visar AAII-data en tydlig omsvängning:

- Bullish: 46 %

- Bearish: 34 %

Det innebär att positioneringen blivit mer optimistisk på kort tid.

Tematisk reflektion – låg volatilitet möter hög risk

Det mest intressanta just nu är kombinationen:

- Låg implicerad volatilitet

- Högt oljepris

- Fortsatt höga räntor

- Tydligt positivt sentiment

Det är inte en självklar balans.

Marknaden prissätter i praktiken ett scenario där mycket går rätt – samtidigt som flera riskfaktorer består. Den typen av miljö tenderar att fungera, men är ofta känslig för negativa överraskningar.

Utsikter

Den kommande veckan avgörs i tre lager:

Centralbanker

Inte beslutet i sig, utan kommunikationen. Eventuella signaler om kvarvarande inflationstryck kan snabbt påverka räntor och riskaptit.

Makrodata

BNP och inflationsdata blir avgörande. En stark ekonomi stödjer marknaden – men riskerar samtidigt att hålla räntorna högre längre.

Geopolitik och energi

Oljepriset fungerar som en direkt kanal in i inflation och sentiment. Här finns fortsatt störst osäkerhet.

Slutsats

Marknaden går in i veckan med en tydlig risk-on-lutning – men utan att de underliggande riskerna har försvunnit.

Det skapar ett asymmetriskt läge:

- Uppgång möjlig, men mer begränsad

- Nedsida kan bli snabb vid negativa överraskningar

Kort sagt: låg förväntad volatilitet – men hög latent risk.