Stockholmsbörsens nedgångar accelererade efter att Wall Street vänt ner strax efter öppning. Stockholm stängde på -0,40% medan Wall Street vänt upp igen. Jag börjar bli riktigt orolig för börsen med tanke på vad som händer i USA. Administrationen kör medvetet strategin “Flood the zone” som innebär att man överöser med beslut och förändringar så att kritiker har svårt att fånga bollen och ge moteld. Oförutsägbarheten kommer att bli jobbig för börserna, inte minst med tanke på kommande tullkrig. Förtroendet för administrationen dalar och som en konsekvens av det genomförde jag idag en omallokering. Mer om det på sista sidan.

Positivt är att Tyskland fick ett stabilt valutfall och min förhoppning är att det stärker Europa. Dock skulle jag inte satsa mina sista slantar på aktier i dagsläget, det är läge att vara försiktig. Nu till börsdagen.

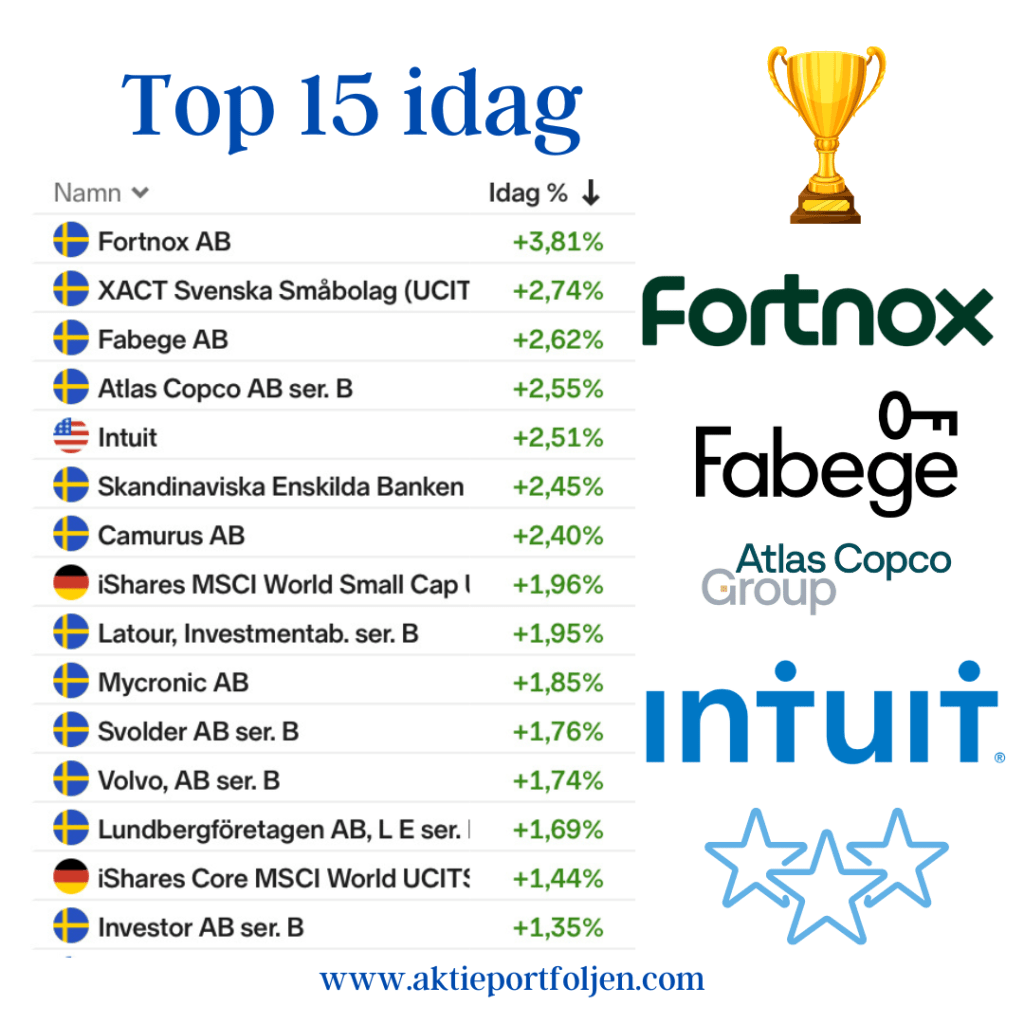

Dagens ledartröja gick till aliminiumbolaget Gränges (+1,99%) som kanske fick en injektion av att Europachefen köpte aktier i bolaget. Bolaget har även en fördel av ha tre produktionsanläggningar i USA, vilket kan ses som en fördel i allt tullsnack.

På andra plats hittar vi Handelsbanken (+1,85%) som efter rapporten och med sin höga direktavkastning väcker stort intresse. Storbanken var ett av de bolag som fick mest nya bevakningar på Börskollen i förra veckan.

Techbolaget Apple lyfter +0,97% i detta nu på Wall Street efter dagens besked att man ska göra en jättesatsning i USA och bland annat nyanställa 20 000 nya medarbetare.

I vinnarkvartetten ligger just nu även Alphabet (+0,77%) vars aktie stiger på att Salesforce har tecknat ett mångmiljardavtal med Google Cloud värt minst 2,5 miljarder dollar över sju år.

Dagens förlorare blev kraft- och automationsbolaget ABB som föll drygt 4 procent till jumboplatsen efter uppgifter om att Microsoft dragit ner på sin datacenterkapacitet i USA. I Di läser jag att Microsoft har inte kommenterat rapporten, men enligt Jefferies har företrädare för Microsofts investerarrelationer ”starkt tillbakavisat” att det ska ha skett en förändring av bolagets datacenterstrategi.

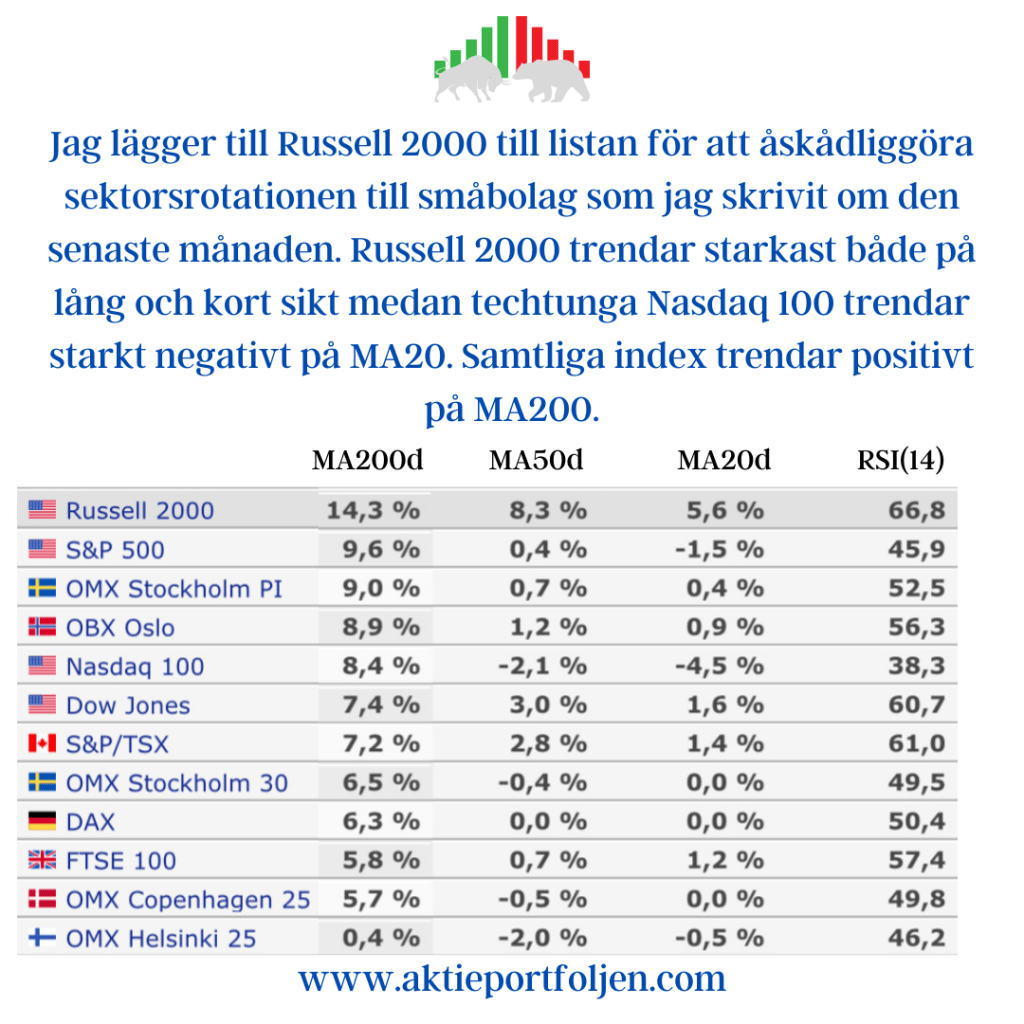

Idag flyttade jag hela kapitalet från ETF:en Russel 2000 till de europeiska ETF:erna som följer OMX30, Svenska småbolag och DAX. Dessutom fyllde jag på i indexet som följer MSCI World health care.